- • 国家期刊奖

- • 全国中文核心期刊

- • 全国百强社科期刊

官方微博

中国财政杂志社

官方微博

官方微信

中国财政

微信公众号

财务与会计

微信公众号

作者:胡玉明 时间:2026-07-07 来源:《财务与会计》2026年第13期

管理会计:知易行难

胡玉明 | 暨南大学管理学院会计学系教授,博士生导师

2014年10月,财政部发布《关于全面推进管理会计体系建设的指导意见》(财会[2014]27号,以下简称2014年《指导意见》)。2024年11月,财政部发布《关于全面深化管理会计应用的指导意见》(财会[2024]22号,以下简称2024年《指导意见》)。财政部两度发文推进管理会计,可谓“喜忧参半”。“喜”的是财政部持续高度重视管理会计,“忧”的是至少经过十年的努力,我国管理会计的应用仍任重道远。有鉴于此,本文试图立足管理会计的基本特征,阐释管理会计“知易行难”的困境,进而探索我国管理会计应用的破解之道。

一、管理会计的基本特征

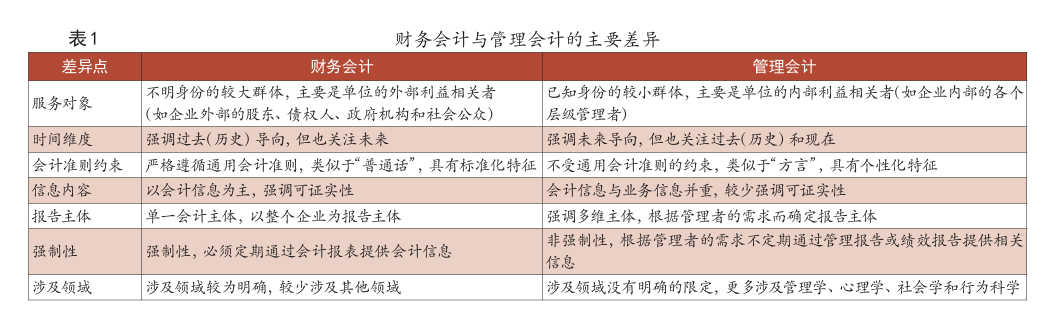

众所周知,现代会计“同源分流”为财务会计与管理会计这两个不同的会计分支。谈财务会计,自然离不开管理会计。同理,谈管理会计,也离不开财务会计。尽管财务会计与管理会计的服务对象有交叉,可谓“你中有我,我中有你”,但财务会计与管理会计的服务对象毕竟存在差异。

基于服务对象的差异,财务会计提供的信息类似于餐馆的“自助餐”——根据各种各样的“就餐者”(即单位外部的多元化信息使用者)的“饮食习惯”(即信息需求),主要以通用会计报表为载体提供一系列“美味佳肴”(即会计信息)。“就餐者”可以根据自己的“饮食习惯”“各取所需”,“按需取餐(数)”(即关注各自的信息需求)。财务会计的这种“社会化”特征在当今数字化时代也得到了显著强化。

相较而言,管理会计提供的信息更类似餐馆“点餐”——“就餐者”(即单位内部的具体信息使用者)根据自己的“饮食习惯”(即信息需求),“点菜”或“下单”(即提出信息需求),然后“上菜”(即提供满足需求的信息)。“就餐者”不同,“上的菜”(即提供的信息)自然也不同。这就是管理会计的情境化或个性化特征。

有比较,才有鉴别。基于服务对象的差异,财务会计与管理会计衍生出许多差异。财务会计与管理会计的主要差异如表1所示(胡玉明,2017),据此可将管理会计的基本特征归纳为以下四点:

(一)管理会计为管理(者)服务

管理会计通过提供相关信息为管理(者)服务,但其本身不是管理,更不能取代管理。管理会计贯穿管理流程之始终——哪里有管理,哪里就有管理会计。财务会计提供了会计信息,就大功告成;而管理会计提供了相关信息,只是起点和开端。财务会计信息是目的本身,管理会计信息则是达到目的的手段。管理会计的有效应用或“落地”要靠单位的管理者乃至“一把手”的认同与配合,因此管理会计不是会计人员的“独角戏”,而是单位全体员工通力合作的“协奏曲”。

(二)管理会计具有情境化特征

与财务会计有所不同,管理会计具有技术(technical)、组织(organizational)、情境(contextual)和行为(behavioral)等四个维度。这四个维度共生互动、相互影响、不断变化,可以统称为“管理情境”(management context),具有鲜明的个性化特征(胡玉明,2015)。“不同目的,不同成本”(different costs for different purposes)和“相关信息适时地提供给相关的人”(Right information is provided to right people at the right time)是管理会计的精髓。任何管理会计理论与方法的应用都不可能离开单位现实的管理情境。一个只掌握管理会计理论与方法的人,只能是“纸上谈兵”的“无用书生”。

(三)管理会计具有行为性特征

管理会计并非纯技术性的会计理论与方法。从更深层次看,管理会计涉及单位行为人的价值观念及其行为取向问题。归根到底,管理会计职能属于行为性职能(behavioral function)。因此,管理会计信息具有行为意义,即管理会计信息能够对行为人的行为施加影响。归根到底,任何管理会计信息的有效性都取决于管理会计信息如何影响行为人的行为(Hopwood,1974)。当然,行为人的行为也影响管理会计工具方法的选择与应用。

(四)管理会计具有非强制性特征

如表1所示,与财务会计不同,管理会计不具有强制性,单位应用管理会计与否以及应用程度如何,完全取决于各个单位的内在意愿和需求(胡玉明,2002)。管理会计的非强制性特征决定了管理会计的应用是单位的“一把手”工程,光靠会计人员难以奏效。如果单位的“一把手”及其他部门的管理者理解管理会计,发自内心地觉得管理会计确实“有用”或“管用”,并真心实意地认同管理会计理念,管理会计才有可能得到有效应用。如果单位的“一把手”不认同管理会计理念,拥有管理会计知识的会计人员只能是“英雄无用武之地”,甚至“吃力不讨好”。

基于上述管理会计基本特征,笔者认为无论谁(包括笔者)编写以及如何编写,管理会计的论著就像一本“菜谱”,看得懂“菜谱”,却不见得都能够做出“美味佳肴”(胡玉明,2021)。显然,“菜谱”的最高境界就是“加盐少许”——似乎说清楚了做菜的“秘诀”,但实则操作起来又无可遵循。管理会计所强调的“不同目的,不同成本”以及“相关信息适时地提供给相关的人”就与“菜谱”的“加盐少许”(如“相关信息”“相关的人”和“适时”都类似于“菜谱”的“加盐少许”)有异曲同工之妙——妙在一切尽在不言中,一切靠自己感悟。当然,如果一个“厨师”连最基本的“菜谱”都看不懂,就不适合再做“厨师”,应该赶紧转岗或转行。

二、管理会计:知易行难

孔子在《论语·为政》中指出:知之为知之,不知为不知,是知也。基于当今数字化时代,“知之为知之,不知百度之”。英国哲学家弗兰西斯·培根(Francis Bacon)曾经说过一句令无数人振奋的“名言”:知识就是力量(Knowledge is power)。然而,时过境迁,数字化时代“知识在于积累”的观念在很大程度上被“知识在于检索”逐步“取代”。知识本身没有力量,只有得到有效应用才有可能产生力量。由此可见,培根所说“知识就是力量”隐含的前提是“知行合一”——知识能够得到有效的应用,获得知识与应用知识连为一体。

然而,就管理会计而言,获得管理会计知识(“知”)与应用管理会计知识(“行”)是完全不同的两回事。王斌(2024)认为,说到底,管理会计知识是一种显性的规则(an explicit decision rule),而管理会计应用则是一种隐性的场景(unspoken mastery of certain situation)。Ahrens和Chapman(2007)则认为,“简单就好”(make it simple)和“管用就好”(render it operable)是提高管理会计应用效果的基本原则。显然,获得管理会计知识简单,但应用管理会计知识却没那么简单。

(一)管理会计为管理(者)服务意味着只学好管理会计做不好(了)管理会计

显然,管理会计为管理(者)服务,解决的是“管理”问题而非“会计”问题(贺颖奇,2020)。管理会计不是财会部门(会计人员)的会计,而是单位各个部门乃至整个单位(所有管理者)的会计。通俗地说,管理就是“管事理人”。单位的“人”和“事”构成业务流程,形成单位“丰富多彩”的管理情境。为此,会计人员还必须理解单位的战略或使命、行业特征或商业模式,身临其境地把握单位的业务流程和管理情境,否则会计人员就只是一个“计算器”。如今,只学好管理会计,恐怕做不好管理会计,甚至做不了管理会计。会计人员肯定是专业人员,但“工夫在诗外”,会计人员不宜“太专业”,必须“一专多能”,既立足会计、又超越会计。

基于当今数字化时代,“行为创造数字,数字表达行为,数字驱动行为”(胡玉明,2021)。尽管会计信息系统存在某些缺陷,但依然是所有单位最为完备的信息系统,会计人员也因此掌握着单位的绝大部分数字资源。这意味着会计人员必须具备更高的职业道德水准。面对唾手可得的浩瀚数字,会计人员如何感悟管理会计数字背后的“灵性”,驱动管理行为,全方位为单位的管理(者)服务呢?如果会计人员无法洞察管理会计数字背后的行为,数据分析依然只是算术问题。这就要求会计人员具有较高的数字悟性(胡玉明,2019)。

然而,会计人员“悟”出管理会计数字背后的“灵性”,不能“捂”在自己心中,必须适时地传递给相关人员,进而影响相关人员的行为。如此一来,数字化时代的会计人员还必须具备强大的沟通能力(communication skills)。完全可以说,数字化时代的会计人员就是“营销”会计信息的人。如今,会计人员的沟通技能远比专业技能重要。沟通顺畅,自然“通”,否则,就是“沟”。然而,沟通可能是会计人员的弱项。多数会计人员具有“太实际、太专业、太本位和太固执”等基本特征。会计人员只要具备这四个基本特征之一,沟通就可能成为问题(胡玉明,2018)。

(二)管理会计的情境化和行为化特征意味着“他山之石”未必可“攻玉”

常言道:一千个单位,一千个样。处于不同环境或面对不同管理者,即便同一个单位也不一样。管理会计具有鲜明的情境化和行为化特征,没有什么通用模式可借用。许多人总是期待“学以致用”“他山之石可以攻玉”,殊不知越具体的“他山之石”越具有鲜明的情境化和行为化特征,自然也就越难以“攻玉”。在快速变化的世界,“他山之石”可以“观赏”,也应该“观赏”(相当于如今流行的“对标”),却未必“可以攻玉”。如果一种药能够治多种病,那这种药可能是假药;如果一种药能够治所有的病,那这种药就是“毒药”。医生要“治病”,必须先“把脉”,再“对症下药”。

众所周知的儿童故事《小马过河》可以形象地说明这个问题。小马准备过河时,老牛说:“水很浅,刚没小腿,能趟过去。”而松鼠则说:“小马!别过河,你会淹死的!”小马应该听老牛的话还是听松鼠的话呢?不可否认,无论是老牛的话,还是松鼠的话,都是“经验之谈”(“他山之石”),甚至都是“成功经验之谈”(但面临的情境迥异)。如果“他山之石”都“可以攻玉”,只要好好总结某些成功单位的“先进经验”并广而推之,岂不就可以“大功告成”?总结管理会计实践经验(案例)非常重要,但未必就能使管理会计落到实处。

因为经验有直接经验和间接经验之分。因实践而积累的直接经验固然重要,但“物极必反”,未加思索的依赖直接经验可能会使人陷入“就事论事”的窘境——“只知其然,不知其所以然”。其结果往往明知同行在做什么,自己却未必能做。即使模仿同行做,也可能难以模仿到位,做得不如同行;或者即便模仿到位,也只是追随者。常言道“实践出真知”,但笔者认为实践本身并不能“出真知”。实践之后,善于总结、提炼,乃至悟道(感悟),才有可能“出真知”。显然,具有丰富实践经验的实践者未必都能够达到“知其然,更知其所以然”的境界。

如前所述,管理会计涉及管理者的行为,管理者的行为背后隐含着各种利益(经济利益或政治利益,甚至两者兼而有之)。管理会计之“行”,不仅有信息不对称问题,更有利益不对称问题,而利益不对称可能强化信息不对称。各种利益可能驱动或改变管理者的行为,显著地影响管理会计之“行”。因此,数字化时代的管理会计不仅仅要处理数字,更重要的是处理数字背后的各种利益,并据此引导管理者的行为——会计人员必须洞察 人性。

综合上述,管理会计的情境化和行为化特征决定了管理会计具有“权变性”。不同单位的管理情境不同,不存在“普遍性”或“最好方式”,一切“见机行事”(it depends),随机应变,视管理情境而定。不同管理情境、管理行为,就有不同的管理会计实践。管理会计实践可谓“法无定法,游刃于 无形”。

(三)管理会计的非强制性特征意味着管理会计并非单位的标配

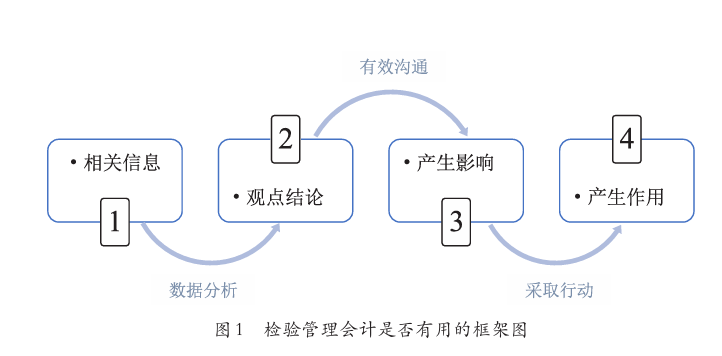

如前所述,管理会计的非强制性特征决定了管理会计的应用是单位的“一把手”工程。其实,单位的“一把手”很实在。如果管理会计“有用”或“管用”,自然会用。反之,如果管理会计“没有用”或“不管用”,自然不会用。问题在于会计人员如何向单位的管理者乃至“一把手”证明管理会计真的“有用”或“管用”,进而说服单位的“一把手”认同管理会计。图1可以说明这个问题(胡玉明,2018)。

根据图1,管理会计是否“有用”或“管用”,涉及四个关键问题:(1)会计人员能否从海量数据提炼出相关信息;(2)经过数据分析,这些相关信息能否形成观点结论;(3)经过有效沟通,这些观点结论能否对信息使用者产生影响;(4)受到这些观点结论影响的信息使用者,是否采取行动并产生作用,取得预期成效。如果这四个关键问题之一的答案是否定的,会计人员就无法向单位的管理者乃至“一把手”证明管理会计真的“有用”或“管用”,自然难以说服其认同管理会计,具有非强制性特征的管理会计也就难以发挥应有的作用。反之,如果能够证明管理会计“有用”或“管用”,应用管理会计可以出效益,单位的“一把手”自然会积极主动地认同管理会计。单位的管理者乃至“一把手”对管理会计的认同决定了管理会计运用的广度、深度、高度和速度。

坦率地说,“术业有专攻”。多数单位的管理者乃至“一把手”并不了解管理会计。这很正常。多数会计人员也不见得真正了解单位的业务流程和管理情境。因此,会计人员不宜老是埋怨单位的管理者乃至“一把手”不懂管理会计、不重视管理会计。

会计人员要积极主动地与单位的管理者乃至“一把手”沟通,必须具备强大的“向上管理”(managing up)能力。这里的“向上管理”不是会计人员要“管”单位的管理者乃至“一把手”,而是指会计人员能够影响单位的管理者乃至“一把手”的能力。会计人员与单位的管理者乃至“一把手”沟通时需要有换位思维,能够与对方同频 共振。

会计信息是一种管理沟通语言(贵在沟通),但基于职业习惯,会计人员常以专业的“会计语言”与单位的管理者乃至“一把手”沟通,导致沟通不畅,甚至造成误解。如何将专业的“会计语言”转化为“管理沟通语言”,乃至日常生活语言,是会计人员沟通的关键。掌握管理会计知识的会计人员还需要具备跨部门的沟通能力。

(四)小结:管理会计知易行难

但凡高手,都始于知识。会计人员缺乏管理会计知识,肯定难以应用管理会计。基于管理会计的基本特征,会计人员光有管理会计知识还远远不够。数字化时代会计人员不仅需要拥有管理会计知识,还需要打破学科边界,具备科技、理工、人文素养,更需要具有较高的数字悟性(数商)、跨部门沟通能力和职业道德。

许多人热切盼望管理会计指引体系(包括管理会计基本指引和应用指引)能够解决管理会计“知易行难”这个问题。其实,管理会计指引体系也只不过是一本“菜谱”的“菜谱”而已。单位的管理者乃至“一把手”的需求就是最好的“管理会计指引”。

知识可以传授,智慧只能启迪(易中天,2018)。管理会计的“知”可以来源于论著或课堂。课堂只能“传授技能,启迪智慧”,举一反三,以期达到“触类旁通”“融会贯通”之境界。但管理会计的“行”则必须来源于“只可意会不可言传”的悟性。光“知”管理会计未必就能“行”管理会计。管理会计“坐而论道”容易,但“起而行之”困难。因此,管理会计可谓“知易行难”。

三、管理会计应用的破解之道

管理会计应用是为了特定目的而利用管理会计知识的活动,在本质上是“人”与“知识”的结合过程,即“何人”在“何种情形下”选择并使用“何种管理会计知识”这一机制或过程。如此一来,“决定管理会计应用效果的核心因素是人”(王斌等,2020)。

从2014年《指导意见》到2024年《指导意见》,主题词从“全面推进”转向“全面深化”,关注点也从“管理会计体系建设”聚焦到“管理会计应用”,但始终强调管理会计人才培养这个关键问题。应该说,2024年《指导意见》切中管理会计应用的要害,针对性 极强。

2024年《指导意见》要求“通过5年左右的努力”,我国管理会计“人才队伍进一步加强”。为了实现这个目标,2024年《指导意见》提出要持续加强管理会计人才队伍建设。政府部门、单位和社会各界要“三管齐下”,通力合作。在此基础上,笔者认为,要破解管理会计“知易行难”的困局,还需要关注三个问题:

(一)拓展管理会计人才的范围

基于传统观念,管理会计人才局限于会计人员。如前所述,管理会计通过提供相关信息为管理(者)服务。具有非强制性特征的管理会计必须赢得单位管理者乃至“一把手”的认同,其应用才有可能得到“全面深化”,并取得预期成效。管理会计人才不能局限于会计人员,必须延伸到单位各层次管理者(即非财务相关人员)乃至单位的“一把手”。因此,政府部门所组织的各种类别高端管理会计人才培训不能局限于会计人员,而应该拓展到单位所有管理者尤其是“一把手”(甚至全体员工)。各个单位也应该建立跨部门的学习机制,积极推动跨部门学习,鼓励会计人员参与业务部门的项目或培训,帮助会计人员更好地理解单位的整体运作模式。推而广之,单位全体员工都要树立管理会计理念,培养管理会计思维,提升应用管理会计的内生动力。管理会计给会计人员插上管理的翅膀,给非会计人员赋予会计的思维。

(二)高等院校未必是培养管理会计人才的有效途径

无论是2014年《指导意见》还是2024年《指导意见》,都对高等院校在培养管理会计人才方面寄予厚望。然而,管理会计具有鲜明的情境化和行为化特征,在校生难以身临其境地感悟单位的管理情境,也难以理解单位的业务流程,更难以真正体会管理会计之“玄妙”。在培养管理会计人才方面,光靠高等院校的教与学可能难以奏效。

高等院校只能“种草”,在学生心中埋下管理会计的“种子”,树立管理会计理念,使之感知管理会计的存在,期待春暖花开,结出硕果。笔者始终认为,高等院校并非培养管理会计人才的“摇篮”。高等院校只是培养管理会计人才的一个“车间”,充其量“制造”出“半成品”。这些“半成品”进入社会或职场,经过千锤百炼,才有可能转化为“产成品”。因此,在培养管理会计人才方面,高等院校未必是培养管理会计人才的有效途径,应该优化和探索管理会计人才培养的其他 途径。

基于管理会计的基本特征,单位在职管理者“干中学,学中干”的职业资格考试认证,应该更能有效地培养管理会计人才。2014年《指导意见》提出“探索管理会计人才培养的其他途径”,为拓展管理会计人才培养预留了空间。无论是2014年《指导意见》还是2024年《指导意见》都高度重视管理会计人才培养问题,但我国并没有相应的管理会计师职业资格考试认证制度,只是在原来侧重于财务会计内容的会计专业技术资格考试和注册会计师考试中适当增加了管理会计内容的比重。这种“权宜之计”固然便捷但未必有效,长远来看,建议尽快谋划、确立我国的管理会计师职业资格考试认证制度。

(三)单位应用管理会计的内生动力

受益于财政部的推广,我国管理会计从“小众呼吁”到“大众热议”。我国管理会计应用在当下如火如荼开展,财政部功不可没(王斌等,2020)。就单位层面而言,单位应用管理会计的动力来自外生压力(如营利组织应用管理会计的动力来自外部市场竞争的压力,非营利组织及政府行政单位应用管理会计的动力来自外部利益相关者的问责)和内生动力(即单位的内在管理需求,主要是单位“一把手”对管理会计的认同)。要让管理会计真正落地、扎根,财政部推动固然重要,但更关键的是要靠单位自身的内生动力。这种内生动力才是管理会计长期持续发展的根基(陈世敏,2025)。

政策制定部门一方面可以在加强指导和引导上下功夫,把推进管理会计应用的焦点转向强化单位的外生动力,从营商政策层面引导单位基于高质量发展而积极主动地应用管理会计。以国有企业为例,如果政府优惠政策如政府补贴过多过滥,企业的“一把手”自然会把主要精力放在外部政策,重视外部政策带来的效益(而非管理带来的效益)。此外,国有企业的考核指标也没有明确区分政策效益与管理效益。如此一来,企业的“一把手”也就不会花大力气“向管理要效益”。另一方面,也可以遵循管理会计的基本特征,用管理会计的思维打破财务会计的“算盘”,“由内向外”,规范单位的外部环境,优化营商环境,建立亲清政商环境,强化管理会计应用的外生动力,提升管理会计应用的内生动力,进而达到“内外兼修”的理想境界。

基金项目:财政部构建中国自主会计知识体系重点课题“中国自主管理会计知识体系构建研究”(2025KJ05)

附件下载:

附件下载:相关推荐

主办单位:中国财政杂志社

地址:中国北京海淀区万寿路西街甲11号院3号楼 邮编:100036 互联网新闻信息服务许可证:10120240014 投诉举报电话:010-88227120

京ICP备19047955号 京公网安备 11010802030967号网络出版服务许可证:(署)网出证(京)字第317号

京公网安备 11010802030967号网络出版服务许可证:(署)网出证(京)字第317号

京公网安备 11010802030967号

互联网新闻信息服务许可证:10120240014

网络出版服务许可证:(署)网出证(京)字第317号