官方微博

中国财政杂志社

官方微博

官方微信

中国财政

微信公众号

财务与会计

微信公众号

作者:陈宋生 张希仁 来源:《财务研究》2023年第5期

摘要:本文构建三部门动态随机一般均衡(DSGE)模型,模拟企业数字化转型的技术冲击对于劳动需求的影响。根据模拟结果提出假设,利用2010~2021年A股上市公司数据实证分析。研究发现,企业数字化转型与企业劳动需求变动在一定时期内呈“倒U型”关系。替换核心变量衡量方法、更换样本期间、使用BEM和PSM方法解决自选择问题以及多种特定情境下的检验结果均表明,该研究结论是稳健的。机制分析发现,数字化转型通过影响企业的管理费用率,即企业在经营过程中投入的管理资源和成本,从而影响企业的劳动需求变动。异质性分析发现,企业产权性质和规模大小会影响数字化转型水平与企业劳动需求的关系。

2021年12月12日,国务院印发《“十四五”数字经济发展规划》,以应对新形势新挑战,把握数字化发展新机遇,推动我国数字经济健康发展。数字经济时代下,企业数字化转型可能会创造更多的就业机会,降低信息不对称,提高就业效率(Mao和Yang,2023;李颖和石淑莹,2023),但也可能由于生产技术数字化、机械化的进步替代人工劳动力,造成失业率上升(Bertani等,2021;Eder等,2021)。那么,对我国来说,企业数字化转型带来的冲击,会对劳动需求产生什么样的影响呢?这是值得深入探讨的问题。

基于此,本文构建三部门动态随机一般均衡(DSGE)模型,将企业数字化转型视作技术冲击,分别模拟在劳动扩增型和资本扩增型企业生产函数之下劳动市场的变化趋势。冲击模拟结果表明,数字化转型下的劳动市场变动基本符合“倒U型”趋势。本文进一步采用2010~2021年A股上市公司数据进行实证分析,验证了企业数字化转型与企业劳动需求的“倒U型”关系。机制检验发现,数字化转型通过影响企业的管理费用率,即企业在经营过程中所投入的管理资源和成本,从而影响企业的劳动需求变化。异质性分析表明,企业的产权性质和规模大小会影响数字化转型与企业劳动需求之间的关系。

文章的可能贡献有:一是尝试采用动态随机一般均衡(DSGE)模型模拟数字化转型对于劳动市场的冲击影响,为后续相关研究提供新视角。二是利用企业微观数据实证分析发现数字化转型带来的社会劳动需求变动问题,为数字化转型与劳动市场研究领域提供新证据。三是揭示数字化转型对企业劳动需求的影响机制以及该影响的异质性,为企业在数字化转型过程中的战略规划提供参考。

根据已有研究,企业数字化转型给资本市场带来很多积极影响。例如,它会提高企业全要素生产率(赵宸宇,2023)、创新能力(Peng和Tao,2022;段华友等,2023)、创新绩效(李雪松等,2022)以及股票流动性(吴非等,2021),降低债务违约风险(王守海等,2022)等。然而,在企业数字化转型对就业结构、劳动需求的影响方面,已有研究存在三种不同观点。

一种观点认为,企业数字化转型会对就业结构和劳动需求产生积极影响。数字化转型能够促使劳动技能结构升级,提升劳动收入份额(肖土盛等,2022;李颖和石淑莹,2023),降低社会不充分就业现象(陈贵富等,2022),并且根据劳动力技能实现社会的有效分工,推进经济结构转型(田鸽和张勋,2022),扩大就业规模,增强就业稳定性(Mao和Yang,2023)。数字化转型作为扩张劳动需求的强劲驱动力,能够降低劳动供需两侧的信息成本,通过多种途径促进劳动力就业(赵宸宇,2023),特别是针对社会弱势群体创造新的就业机会,缓解社会就业偏见(Walkowiak,2021)。Bratta等(2022)采用意大利样本研究,发现数字化转型与就业增长正相关。Bejakovic和Mrnjavac(2020)研究发现欧盟提高数字素养政策对促进就业发挥了重要作用。

相反观点认为,企业数字化转型对就业结构具有消极影响。数字化转型背景下的技术创新对于就业带来的替代效应大于其创造效应(Su等,2022),而且数字化转型生产率的提高导致大规模生产系统就业下降,数字部门创造的新就业岗位无法抵消这一下降,导致总就业率下降(Eder等,2021;Bertani等,2021)。

第三种观点认为,数字化转型对劳动就业的影响存在异质性。已有研究发现,数字经济对于就业的影响在产业层面和贸易、技能层面存在差异(Wu和Yang,2022)。关于劳动力结构,数字经济与数字化转型的发展能够提高对于高学历、高技能、创新性劳动者的需求,会降低对于中低技能、低学历劳动者的需求(余明桂等,2022;李晓栋和万诗婕,2022)。

总之,已有研究观点并未达成共识。实际上,数字化转型对于就业结构的影响是长期且动态变化的,需要从整个经济系统出发,探究其对于劳动市场的动态影响过程。动态随机一般均衡(DSGE)模型在设定上具有动态、随机且一般均衡三大特点,使宏观、微观理论基础有效结合,模型包含经济主体决策、不确定性冲击以及所有市场同时出清的设定与假设,在国家政策分析和经济预测中应用广泛(李向阳,2018)。因此,这一模型可以从整个经济系统均衡的角度,探究数字化转型对于劳动就业结构的动态影响过程,并且具有一定的预测作用。本文试图从构建DSGE理论模型出发,模拟数字化转型对于经济系统中劳动市场的冲击影响,观测其变化趋势。同时,利用上市公司数据从企业层面实证分析企业数字化转型对劳动需求的影响。

动态随机一般均衡(DSGE)模型在经济学领域研究外生冲击的影响时应用广泛,如国际经济危机(康立和龚六堂,2014)、货币政策(侯成琪和龚六堂,2014;林仁文和杨熠,2014)、绿色信贷(王遥等,2019)、地方政府债务风险(熊琛和金昊,2018)、灾难冲击(郭栋,2020)等。企业数字化转型作为一种技术的外生冲击,鲜有研究将其结合引入DSGE模型。本文将采用一个包含家庭、企业以及政府三部门的DSGE模型模拟数字化转型这一外生冲击对于企业劳动需求决策的影响。

在该模型中,家庭通过消费、投资债券、储蓄以及提供劳动来最大化自身贴现效用,企业通过生产、选择劳动、资本存量来最大化自身贴现效用,政府通过税收以及政府支出达到财政收支平衡,以此使三部门DSGE模型达到均衡状态。

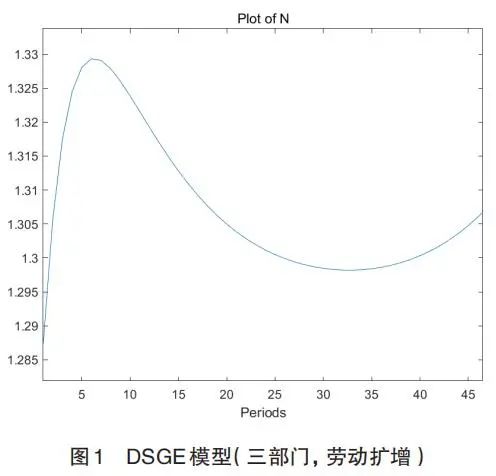

DSGE模型求解的关键在于模型参数的赋值,主要有两种方法:校准法和估计法。校准法是基于研究者对经济理论和实际经济情况的了解,尽可能将参数设定为使模型预测结果与实际经济数据相匹配的值。研究者通过试错的方式逐渐调整参数值,以获得满意的模型预测结果。估计法是通过统计方法来确定模型参数的值。该方法基于经济数据的时间序列,使用估计技术(例如最大似然估计、贝叶斯估计等)来拟合模型,并找到使模型预测结果与实际经济数据最匹配的参数值。由于本文构建DSGE模型目标是模拟数字化转型这一外生冲击对劳动市场的影响,与特定时期的数据相拟合不是主要目的,因此校准法更符合研究需求。本文将李向阳(2018)在DSGE模型教材中的参数赋值作为参考基准,在其基础上对参数在合理区间内赋值,采用MATLAB-dynare编程求解模型稳态值,作为初始内生变量赋值。在此基础上,把企业数字化转型看作一种永久性外生冲击,考察其对整个DSGE模型的稳态会造成怎样的影响,重点关注对于劳动供需的冲击,模拟冲击下经济体中劳动市场的变化(图1)。

从图1模拟结果可见,企业数字化转型作为外生冲击引入模型,对劳动市场的影响先在短时间内增长,但随后会减少,模拟图像也近似于倒U型。通过更改不同的冲击强度以及模拟时期,发现总体的劳动市场变化基本符合倒U型趋势。

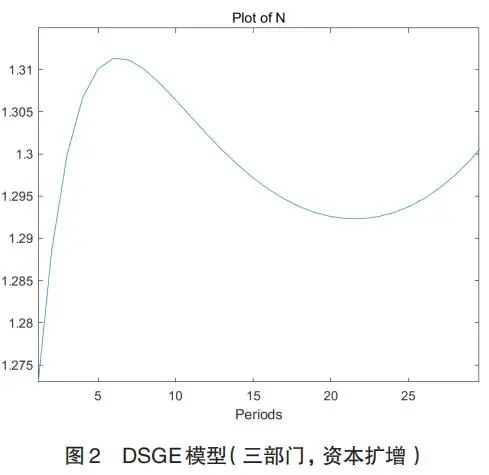

上述DSGE模型中的企业生产函数选择的是道格拉斯生产函数,属于哈罗德中性技术进步,即劳动扩增型生产函数。而企业数字化转型给现实经济带来的不仅是员工生产效率的提高,还包括更多的资本投入和生产技术的进步,因此将DSGE模型中的生产函数替换为索洛中性技术进步,即资本扩增型生产函数,再次模拟数字经济冲击的影响(图2)。

由图2可知,模拟结果依然近似符合倒U型趋势,与劳动扩增型生产函数模型模拟结果一致,表明企业数字化转型对劳动市场的影响先增后减。

综上,通过三部门的劳动扩增以及资本扩增DSGE模型,分别多次对数字化转型冲击进行模拟,模拟结果全部近似符合倒U型趋势,即数字化转型冲击对于劳动市场的影响在一定时期内呈现先增后减的趋势。可能的原因是:企业数字化转型一方面投入大量资本,会产生新的岗位和行业,促进企业规模扩张,因此可能带来更多的就业机会(Bratta等,2022;李颖和石淑莹,2023;Mao和Yang,2023);另一方面,企业数字化转型会推动自动化、智能化生产代替人工劳动力,特别是在制造型企业中可能会造成大量劳动力失业(Eder等,2021;Bertani等,2021),而倒U型关系则是两种因素共同作用的结果。需要注意的是,数字经济对于经济增长以及生活水平的积极推动作用毋庸置疑(赵涛等,2020),而且从长期看,会促使企业劳动需求达到新的均衡水平。因此,提出研究假设。

假设:企业数字化转型水平与企业劳动需求在一定时期内呈倒U型趋势。

(一)数据来源

本文选取2010~2021年沪深A股上市公司为样本,数据均来源于CSMAR数据库。通过对样本整合处理,剔除金融类、房地产类及ST类上市公司,剔除数据缺失以及披露不完全样本,并对连续变量进行上下1%的缩尾处理,最终得到有效样本27 837个。

(二)变量定义

1.企业劳动需求

参考余明桂等(2022),采用企业年报中披露的员工人数加1取自然对数来衡量企业的劳动需求(STN)。

2.数字化转型水平

目前企业数字化转型的衡量方法主要有两类。一类是利用文本分析的方法,提取并统计企业年报中与数字化相关的关键词汇来衡量企业数字化转型的程度,如陈剑等(2020)、吴非等(2021)。另一类是使用企业年末无形资产明细项中与数字经济相关部分的金额占无形资产总额的比例度量企业数字化转型程度(祁怀锦等,2020;陈银飞和邓雅慧,2022)。在主检验部分采用第一种方法来衡量数字化转型水平,参考陈剑等(2020)以及吴非等(2021)的数字化转型关键词词典,通过爬虫及文本分析技术,利用Python提取所有企业年报中数字化转型关键词,统计其个数并对数化处理(DTA)。在稳健性检验部分,采用无形资产明细项中与数字经济相关部分的金额占比(DTB)来衡量企业的数字化转型水平。

3.控制变量

借鉴相关研究(Peng和Tao,2022;汤萱等,2022;余明桂等,2022),选取企业规模(SIZE)、股权集中度(CRSHRCR)、产权性质(SOE)、企业成长性(GROWTH)、独立董事占比(IDRATIO)、两职合一(DUALITY)、是否四大审计(BIG4)、盈利能力(ROA)、资产负债率(LEV)、董事会规模(BOARDSIZE)和托宾Q值(TOBINQ)作为控制变量(表1)。

(三)模型构建

本文建立控制时间和行业的固定效应模型进行检验。Controls为控制变量,YEAR和INDUSTRY分别代表年份固定效应和行业固定效应。模型(1)如下:

如果假设成立,预计β2显著为负。为方便后续稳健性检验,在倒U型模型检验完成后,根据倒U型的顶点将样本分为两类,DTtype=1,代表顶点左侧的样本,DTtype=2,代表顶点右侧的样本。模型(2)如下:

如果DTtype=1,则预计α1>0,如果DTtype=2,则预计α1<0。

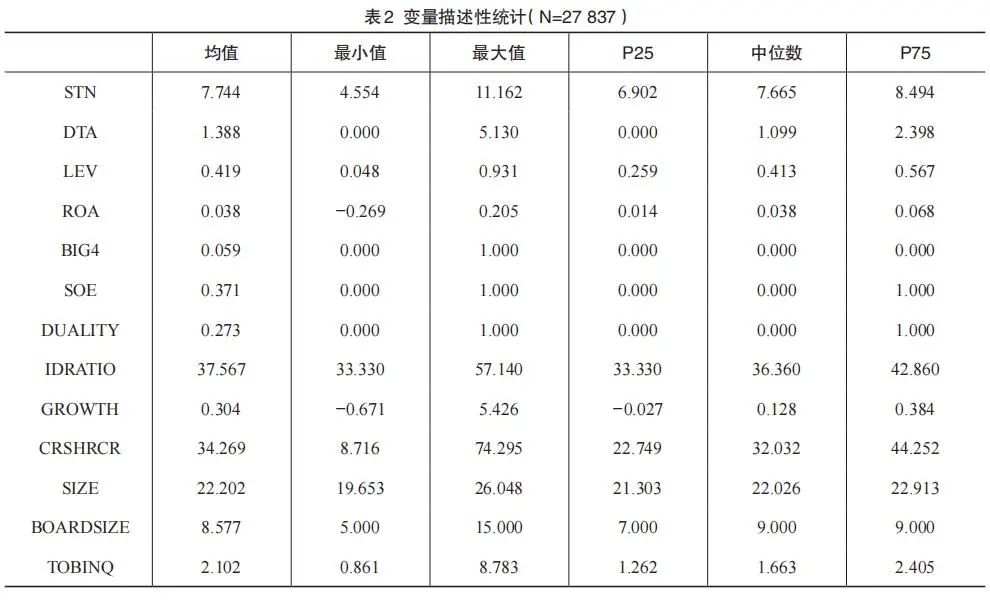

(一)描述性统计

从表2可知,企业数字化转型水平均值为1.388,中位数为1.099,最大值达到5.130,最小值为0,表明样本企业进行数字化转型的情况存在一定差异。其余变量均处于正常范围之内,这符合检验条件,可以进行实证分析。

(二)实证分析结果

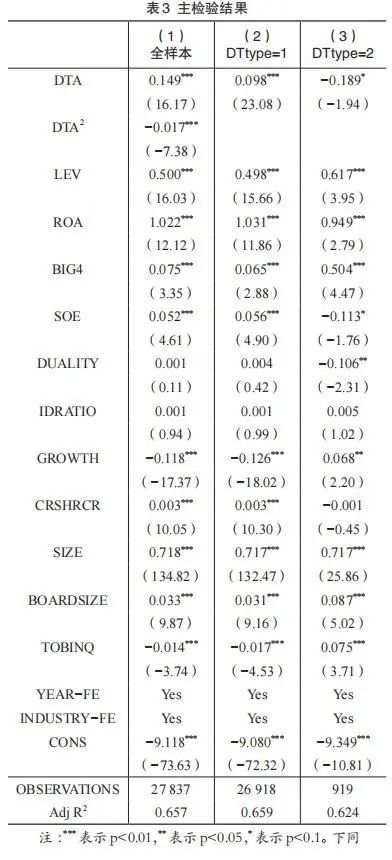

表3的实证结果表明,企业数字化转型与企业劳动需求之间的倒U型关系成立。列(1)显示,DTA一次项系数为0.149,DTA二次项系数为-0.017,一次项和二次项的系数都在1%的水平上显著。这证明数字化转型在前期确实会提高企业劳动需求,创造更多就业机会,但数字化转型程度越过临界值后,劳动需求呈下降趋势,整体呈倒U型关系,而且通过倒U型趋势检验(U-Shape test,P-Value=0.0741),极值点DTA*=4.466。根据DTA大于或小于极值点将样本分为两类,进行一次项检验,结果如列(2)和列(3)所示。DTtype=1的样本中数字化转型与企业劳动需求显著正相关(系数0.098,1%水平显著),DTtype=2的样本中数字化转型与企业劳动需求显著负相关(系数-0.189,10%水平显著),验证倒U型关系的成立。以上检验结果与理论模型分析部分采用DSGE模型模拟的结果是一致的。

(三)稳健性检验

1.替换核心变量衡量方法

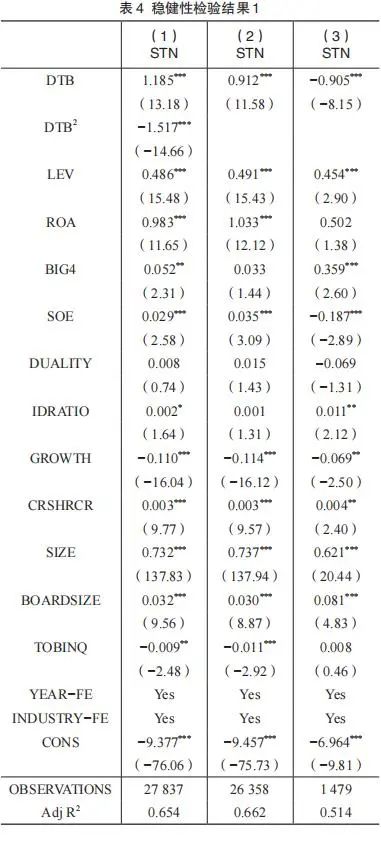

前文利用文本分析的方法,提取并统计企业年报中与数字化相关的关键词汇来衡量企业数字化转型的程度。此处使用企业年末无形资产明细项中与数字经济相关部分的金额占无形资产总额的比例(DTB)度量企业数字化程度(祁怀锦等,2020)。替换数字化转型变量后的检验结果如表4列(1)所示,倒U型趋势成立(DTB二次项系数-1.517,1%水平显著;DTB一次项系数1.185,1%水平显著),而且通过倒U型趋势检验(U-Shape test,P-Value=0.007),极值点DTB*=0.391。根据DTB大于或小于极值点将样本分为两类再次检验,结果如列(2)和列(3)所示。DTtype=1的样本中数字化转型与企业劳动需求显著正相关(系数0.912,1%水平显著),DTtype=2的样本中数字化转型与企业劳动需求显著负相关(系数-0.905,1%水平显著),再次验证了倒U型关系的成立。这表明数字化转型水平与企业劳动需求的倒U型趋势具有稳健性。

2.更换样本期间

考虑到就业结构可能会受新冠肺炎疫情的影响,剔除2020~2021年的样本,再次进行检验。结果见表5列(1)和列(2),倒U型趋势依然成立,且二次项系数都在1%的水平上显著(DTA二次项系数-0.020,1%水平显著;DTB二次项系数-1.576,1%水平显著),结论再次得到验证。

3.BEM检验和PSM检验

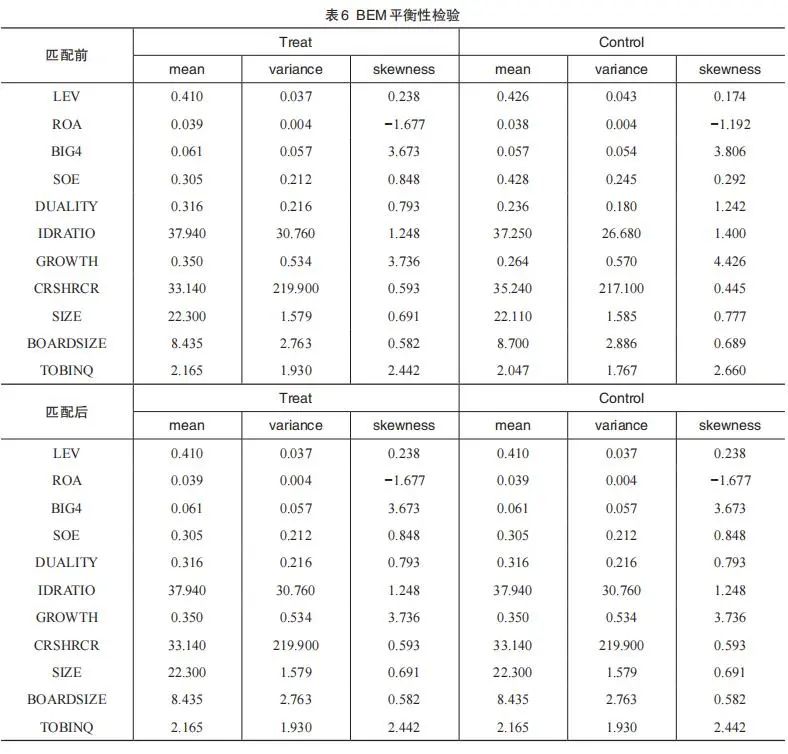

由于企业数字化转型数据来源于企业年报,但企业年报披露具有一定主观性,可能存在企业特意披露更多或是重复的关键词,也有可能部分企业数字化转型程度高,但在年报中披露较少,这些因素无法实际观测到,可能导致结果存在样本自选择问题。为此本文采用BEM(熵平衡匹配)和PSM(倾向性得分匹配)方法缓解该问题。将样本按数字化转型指标的中位数分为两组,控制变量作为匹配所需的协变量,采用1:2匹配方式,匹配效果的平衡性检验结果如表6和图3所示,匹配之后样本的偏差均得到改善。利用匹配成功的样本再次进行实证分析,结果见表5列(3)和列(4),倒U型趋势依然在1%的显著性水平上成立,DTA二次项系数分别为-0.017和-0.016,均在1%水平显著,结论再次得到验证。

4.特定情境检验

前文根据倒U型的顶点将样本分为两类,现通过特定情境检验验证两类样本的结果是否具备可靠的因果关系。

对于第一类样本,即数字化转型水平与企业劳动需求正相关的样本,探讨企业成长性和企业融资成本两类特定情境。首先是企业成长性这一情境。企业成长程度的增加,反映企业在生命周期理论框架下处于迅速成长阶段。该阶段的企业更加注重通过加速数字化转型来促进企业的发展,因此,企业的成长性成为一个影响企业数字化转型程度的环境因素,这一因素可能导致数字化转型程度的提升。如果数字化转型与劳动需求因果关系可靠,那么因变量劳动需求必定会发生对应变化,即企业数字化转型DTA与企业成长性GROWTH的交互项系数应为正。另一个特定情境是企业的融资成本。企业的融资成本较高导致资金有限时,会尽可能节约开支,企业数字化转型进程也会受到限制,因此债务融资成本是会使数字化转型程度受到限制的环境因素。如果数字化转型与劳动需求因果关系成立,那么因变量劳动需求也必定会发生变化,即企业数字化转型水平DTA与企业融资成本FC的交互项系数应为负。检验结果如表7列(1)和列(2)所示,企业数字化转型水平与企业成长性交互项的系数显著为正(系数0.023,1%水平显著),企业数字化转型水平与融资成本交互项的系数显著为负(系数-1.426,1%水平显著),结果验证了第一类样本中数字化转型影响企业劳动需求的因果关系。

对于第二类样本,即数字化转型水平与企业劳动需求负相关的样本,探讨企业融资成本和负债水平两类特定情境。无论对于第一类还是第二类样本来说,高融资成本都会加剧企业的融资困难,使数字化转型受到阻碍。对第二类样本来说,数字化转型水平与企业劳动需求已呈现负向趋势,高融资成本会加剧这样的进程,即在第二类样本中,企业数字化转型水平DTA与企业融资成本FC的交互项系数应为负。第二个特定情境是企业负债水平。更高的资产负债率使企业面临更大的还款压力,特别是当数字化转型水平与劳动需求已经呈现负相关关系时,企业有更强的动机去缩减数字化转型的投入。所以第二类样本中负债水平越高导致数字化转型与劳动需求的负相关性越强,即企业数字化转型水平DTA与负债水平LEV的交互项系数应显著为负。对第二类样本的特定情境检验结果如表7列(3)和列(4)所示。企业数字化转型水平与企业融资成本交互项的系数显著为负(系数-5.297,10%水平显著),企业数字化转型水平与负债水平交互项的系数显著为负(系数-1.481,1%水平显著)。结果符合预期,验证了第二类样本中数字化转型水平影响企业劳动需求的因果关系。

(四)机制分析

根据实践经验,数字化转型水平如何影响到劳动需求的变化,可能通过管理费用率产生影响。管理费用率是企业管理费用与营业收入的比率(管理费用/营业收入×100%),反映企业在经营过程中所投入的管理资源和成本,可以衡量企业的经营效率(陈丽红等,2015;翁若宇等,2019)。在数字化转型初期,为了购买、实施和培训新数字化技术,企业需要进行大量的投资。这些投资涉及硬件和软件设备的采购、定制化解决方案的开发以及员工的培训。因此,在转型初期,企业的管理费用率会增加。同时,转型初期的调整和优化过程可能需要更多的人力资源来支持,企业进行系统集成、数据迁移、软件配置以及员工培训等任务,会导致劳动需求的增加。然而,随着数字化转型的深入和成熟,更高的自动化水平和效率提升,使企业能够优化业务流程、提高资源配置的精确性,进而降低管理费用率,更高效地管理和运营能够减少人工干预的需要,并实现更高的生产力和运营效率,导致劳动需求的减少。综上,在企业的数字化转型初期,数字化转型可以通过增加管理费用率提高劳动需求,而转型后期通过降低管理费用率降低劳动需求。这可能是数字化转型水平影响企业劳动需求的机制。

本部分通过分类样本来对其进行检验。预期在第一类样本中,数字化转型水平应该与管理费用率正相关,而在第二类样本中两者负相关。从整体来看,管理费用率与企业劳动需求也应该符合倒U型趋势。检验结果如表8所示,第(1)列是第一类样本检验结果,数字化转型水平DTA与管理费用率MER正相关(系数0.003,1%水平显著),第(2)列是第二类样本检验结果,数字化转型水平DTA与管理费用率MER负相关(系数-0.026,1%水平显著),第(3)列是倒U型趋势检验结果,表明倒U型趋势成立(MER二次项系数-7.546,1%水平显著,U-Shape test,P-Value=0.001)。因此,数字化转型水平可能是通过影响企业管理费用率,从而影响到企业的劳动需求。

(五)异质性分析

本部分从企业的一些属性出发,探讨结论在不同企业中存在的异质性(表9)。从企业产权属性来看,第一类样本中,企业数字化转型水平与企业产权性质交互项的系数显著为负(系数-0.028,1%水平显著)。即在国有企业中,数字化转型对企业劳动需求的正向影响更弱,这可能是由于国有企业在数字化转型过程中,面临一些特定的情境和限制因素,这导致数字化转型的实施速度较慢,限制数字化转型对劳动需求的正向影响。在第二类样本中,虽然交互项系数也为负,但结果不显著,可能是由于第二类样本数量较少。

从企业规模来看,在第一类样本中,规模越大企业,数字化转型水平与劳动需求的正相关关系越强(系数0.014,1%水平显著)。这可能是由于规模较大企业具有更多的资源和资金可用于购买、实施和培训数字化技术,能更容易承担数字化转型的成本,进而积极地采取行动推动转型进程。因此,数字化转型对劳动需求会产生更强的正向影响。而在第二类样本中,同样没有发现显著性关系。

本文通过构建DSGE理论模型,模拟企业数字化转型带来的技术冲击对于劳动市场需求的影响,实证发现企业数字化转型与企业劳动需求确实在一定时期内呈“倒U型”趋势。企业数字化转型在初期会创造更多的就业机会,但随着转型程度的提升,劳动需求下降。机制分析发现,数字化转型通过影响企业的管理费用率,即企业在经营过程中所投入的管理资源和成本,从而影响到企业的劳动需求变化。异质性分析表明,企业产权性质和规模大小会影响到数字化转型水平与企业劳动需求的关系。

政府部门在鼓励和支持企业数字化转型的同时,应采取差异化的就业政策。在数字化转型初期,可以通过就业创造和培训措施扩大劳动需求,而当达到一定规模后则应重点加强再就业援助和社会保障,以平衡数字化带来的负面影响。同时,采取差异化培训和就业创造政策,加强教育对未来经济发展趋势的前瞻性布局,培养劳动者持续学习和适应数字经济的能力,与企业加强交流对接,使教育输出与经济需求保持一致。特别是对低技能群体的职业技能培训,提升其适应数字经济的能力。鼓励发展一些对低技能群体友好的数字经济就业岗位,如电商客服、网络营销、网络内容生产等,提供更多符合这一群体特点的创业和就业机会。

企业应合理制定数字化转型路线图,根据转型进程调整人力资源配置,通过培训、内部转岗等举措提升员工技能适应能力。同时,企业应积极承担社会责任,降低员工流失风险。

政府和企业需要共同努力,使数字化转型的效益扩散到更广泛的社会阶层,推动数字经济包容性增长,避免数字鸿沟的扩大,促进不同技能层次群体公平分享数字化红利。

附件下载:

附件下载:相关推荐

主办单位:中国财政杂志社

地址:中国北京海淀区万寿路西街甲11号院3号楼 邮编:100036 投诉举报电话:010-88227120

京ICP备19047955号 京公网安备 11010802030967号网络出版服务许可证:(署)网出证(京)字第317号

京公网安备 11010802030967号网络出版服务许可证:(署)网出证(京)字第317号

京公网安备 11010802030967号

网络出版服务许可证:(署)网出证(京)字第317号