官方微博

中国财政杂志社

官方微博

官方微信

中国财政

微信公众号

财务与会计

微信公众号

作者:杜兴强 张乙祺 来源:《财务研究》2023年第4期

摘要:本文首次发掘了基于捐赠的“校企联系”,使用手工收集的2011~2019年期间上市公司向国内高校捐赠的数据,并基于社会交换理论,实证研究了基于捐赠的“校企联系”对公司创新的影响。研究发现:(1)基于捐赠的“校企联系”与公司创新(创新投入与创新产出)显著正相关,揭示了高校的知识溢出对公司创新的作用。(2)基于捐赠的“校企联系”显著增加了发明专利的比例、降低了非发明专利(实用型专利与外观型专利)的比例,说明基于捐赠的“校企联系”对公司创新产出的影响在不同专利类型之间存在不对称性,从而在一定程度上抑制了公司创新产出层面的“内卷化”现象。(3)相对于董事长具有学术背景的企业而言,基于捐赠的“校企联系”对公司创新的促进作用在董事长非学术背景的企业中更强。(4)与第一大股东持股比例较高的企业相比,基于捐赠的“校企联系”对公司创新的促进作用在第一大股东持股比例较低的企业中更为突出。本文还发现基于捐赠的“校企联系”与公司创新之间的正相关关系在产品市场竞争程度较高的企业中更为突出,且高学历员工比例是基于捐赠的“校企联系”促进公司创新的中介变量。

一、引言

创新是民族进步的灵魂,是一个国家兴旺发达的不竭动力。当前世界正处于百年未有之大变局,科技创新是大国竞争的焦点,而企业是科技创新的主体,是推动创新的重要力量,因此如何促进企业创新不仅是企业的一项战略决策,更关系到国家繁荣和持续发展,具有重要意义。

目前公司创新影响因素的研究主要从正式制度和非正式制度的角度展开。具体地,已有文献表明,投资者法律保护制度、知识产权保护制度、市场化程度等制度背景(Almeida和Campello, 2007; 史宇鹏和顾全林, 2013;程军,2017)以及股权性质、股权结构、激励机制、董事会特征、高管特征等内部治理(Zhang等, 2003; 鲁桐和党印, 2014; 沈艺峰等, 2016;梁上坤等,2020)都可能影响公司的创新水平。此外,非正式制度如政治联系与关系契约等同样会对公司创新产生影响(杜兴强等, 2012; 杜兴强和熊浩, 2017)。

高校具有知识和人才方面的优势,是公司创新活动的重要外部资源。随着科教兴国战略和人才强国战略的深入贯彻实施,我国越来越重视高校在国家创新体系中的重要作用。在相关政策的指引下,越来越多公司与高校通过战略联盟、合作研发、捐赠等形式建立联系。就捐赠而言,根据福布斯慈善排行榜显示,高校教育基金会是企业家和上市公司的主要捐赠方向。近年来,高校所获企业捐赠金额屡创新高。企业对高校捐赠的热衷启发了本文研究公司—高校捐赠关系对公司创新的影响。

本文从基于捐赠的“校企联系”出发,以2011~2019年中国A股上市公司为样本,研究发现:①基于捐赠的“校企联系”与公司创新(创新投入与创新产出)显著正相关。②基于捐赠的“校企联系”显著增加了发明专利的比例、降低了非发明专利(实用型专利与外观型专利)的比例。③基于捐赠的“校企联系”对公司创新的促进作用在董事长非学术背景的企业中、第一大股东持股比例较低的企业中更强。本文还发现基于捐赠的“校企联系”与公司创新之间的正相关关系在产品市场竞争程度较高的企业中更为突出,且高学历员工比例是基于捐赠的“校企联系”促进公司创新的中介变量。

本文可能的理论贡献包括:第一,本文丰富了高校知识溢出研究的相关文献,并且为捐赠动机和经济后果的相关研究提供了证据支持。现有文献主要从地理因素及公司高校间的合作对高校知识溢出的途径进行研究(Zucker等, 2002),鲜有文献关注社会关系对高校知识溢出的影响。本文基于高校捐赠数据,对基于捐赠的“校企联系”这一社会关系进行度量,发现其显著促进了公司创新,表明基于捐赠的“校企联系”是实现高校知识溢出的重要途径之一,强化了学术界和实务界对高校知识溢出渠道的理解。同时,现有研究认为捐赠是企业与社会(政府)交换资源的一种途径,企业进行捐赠能够改善公众关系,获得更多资源,本文的结果表明向高校捐赠使企业获得了高校知识外溢相关的创新资源,为现有研究提供了补充性的经验证据。

第二,本文首次发掘了基于捐赠的“校企联系”这一典型的关系维度。尽管有少数学者关注到高校的知识溢出对公司创新的作用,但他们侧重于公司与高校间的产学研合作等正式契约关系(赵晶等, 2020),而非基于隐性契约的社会关系。本文基于社会交换理论,发掘了基于捐赠的“校企联系”,即公司通过向高校进行捐赠从而与高校缔结了非正式契约。建立在非正式契约基础上的、基于捐赠的“校企联系”能强化校企双方彼此的信任,有利于敏感信息的交换,从而促进了公司创新。这一点上,本文拓展了社会关系领域的相关研究。

第三,本文发现了基于捐赠的“校企联系”对公司创新产出“内卷化”的抑制作用(增加了发明专利比例、降低了实用新型专利和外观专利等非发明专利的比例)。这一发现为强化我国上市公司的创新质量、将资源向高质量创新倾斜具有重要的理论与现实意义。

二、文献回顾

(一)大学使命的变化

大学制度的起源在欧洲中世纪,大学从诞生伊始就有“教育”的使命。19世纪末,洪堡(德国)等教育改革家提出大学兼有“教育”和“科研”的双重任务并付诸实践,大学由单纯传授知识的机构转变发展为兼具创造知识的机构(孟丽菊, 2001)。20世纪末以来,随着知识经济的发展及各国对创新体系重视程度的提高,大学的角色开始发生转变,逐渐由社会的次要机构上升为与政府和企业同样重要的主要机构(马永斌和王孙禺, 2007)。因此,大学的社会服务功能(有文献称之为第三使命)开始成为学术界关注的焦点。在各国政府的政策引导下,大学不仅全面开放“象牙塔”,而且发起了“广泛的面向产业的联盟”(孟丽菊和刘则渊, 2006)。

1992年,我国启动了产学研联合开发工程,鼓励和支持高校、科研院所与企业开展联合和协作,让科研和技术走出“象牙塔”。随后,我国不断推动企业与高校、科研院所进行多样化、多层次的创新合作。2002年,科技部和教育部联合发布的《关于充分发挥高等学校科技创新作用的若干意见》,明确了我国高校在科技创新中的重要地位。2012年中共中央、国务院印发《关于深化科技体制改革加快国家创新体系建设的意见》,要求“加快建立企业为主体、市场为导向、产学研用紧密结合的技术创新体系”。通过一系列政策的颁布和实施,我国高校与企业越来越紧密联结在一起,以孵化器、联合实验室、大学科技园、捐赠等多种方式建立了联系。大学与企业关系的不断深入,启发了学者关注公司与高校之间关系对公司创新的影响。由此,本文拟考察公司通过捐赠的方式与高校建立“校企联系”这一社会关系对公司创新的影响。

(二)公司捐赠的动机与经济后果

慈善捐赠是企业社会责任的一个重要维度。已有文献对企业慈善捐赠的动机、影响因素和经济后果进行了充分的研究。

首先,已有文献认为企业进行慈善捐赠的动机主要有五种:(1)利他动机,企业单纯出于社会责任感和利他主义意识而进行慈善捐赠(Campbell等, 1999)。(2)战略动机,为了提升企业的战略地位,并最终提高利润水平(Saiia等, 2003)。(3)政治动机,为了建立政治关系(Shleifer和Vishny, 1994)。(4)管理层自利动机,管理层为了获得更高的社会声望和个人形象 (Atkinson和Galaskiewicz, 1988)。(5)掩盖动机,为了掩盖企业不当行为的负面影响(Du, 2015)。

其次,已有文献发现公司高管的价值观,早期生活经历以及宗教、文化等隐性价值规范都可能导致利他主义的慈善捐赠(Campbell等, 1999; Du等, 2014)。此外,有文献发现企业捐赠更多是出于自利动机。杜兴强等(2010)发现高管政治背景等会对企业慈善捐赠产生影响;Koehn和Ueng(2010)、高勇强等(2012)、Du (2015)、李晓玲等(2017)发现企业慈善捐赠与企业违规、财务重述和社会责任缺失等不当行为显著相关。这些研究都揭示了企业捐赠的自利动机。

最后,慈善捐赠具有价值增值和“伤害保险”的效果(钟宏武, 2007)。慈善捐赠能帮助企业获取更多政府资源和改善竞争环境(Porter和Kramer, 2002),从而直接或间接提高企业绩效。慈善捐赠能积累道德资本,减轻利益相关者对企业不当行为的负面评价和相关惩罚,从而为企业的关系资产提供“保险防护”(Godfrey, 2005)。此外,慈善捐赠能通过政治效应和提高声誉资本等途径获取科技资源,对公司创新活动产生影响。孙红莉(2019)、陈东和邢霂(2019)等发现慈善捐赠促进了公司的研发投入,Bereskin等 (2016)发现企业慈善捐赠提高了公司的创新产出水平,张振刚等(2016)则发现慈善捐赠与公司创新绩效之间存在倒U型关系。

基于上述,已有文献多将企业对外捐赠作为一个整体进行研究,鲜有文献对特定的捐赠对象进行研究。企业对外捐赠的对象不同,捐赠的动机和产生的经济后果也可能大不同。此外,目前关于捐赠经济后果的研究则主要关注捐赠对企业公众关系和政治关系的影响,而对通过捐赠产生的其他较为具体和隐性的社会关系及其经济后果,则缺乏足够的关注。为此,本文研究基于捐赠的“校企联系”,拓展了相关文献。

(三)社会关系及其经济后果

已有文献对公司政治联系、银企关系及公司高管的社会关系(校友关系、老乡关系)进行了较多关注。譬如,政治联系能够增加公司的市场影响力、帮助公司缓解融资约束、获得更多政府补贴和税收优惠、使公司更容易进入高壁垒行业(Faccio, 2006)。关于银企关系,已有文献发现其能增加银行借款可得性,帮助公司获得更多银行借款,降低借款成本,有利于公司抓住投资机会,改善投资效率 (曹敏等, 2003)。但是也有文献发现,社会资本可能导致合谋,破坏审计独立性(Du,2019)。

综上,社会关系作为一种非正式制度,犹如一把双刃剑。一方面,社会关系通过促进经济主体之间的信息交流与信任、缓解信息不对称、降低交易成本,为企业带来诸多便利和优惠。另一方面,社会关系也可能导致寻租与合谋。中国是一个讲人情的社会,而企业对社会资本的投资正是依从这些社会规范而产生的(边燕杰和丘海雄, 2000)。目前,社会资本等非正式制度越来越受到学者的关注,然而对于基于捐赠的“校企联系”这一具体的社会资本尚未得到深入研究。

(四)大学与公司创新

随着大学与产业界的相互交融,一些文献逐渐开始关注大学对公司创新的影响。高校汇集了丰富的人才和科技资源,能通过和其他主体间的交流与互动、借以实现技术知识的转移或溢出。部分文献发现,地理距离是影响高校知识溢出的重要因素之一,较远的地理距离和行政边界导致信息交流阻碍(Singh和Marx, 2013),因此公司与高校间的地理距离越远,越难获得高校的知识溢出效应。由此,高铁的开通因为缩短了区域间的时间距离,加快了人才流动,使得地理距离不再是影响知识溢出和技术转移的关键因素(杜兴强和彭妙薇, 2017; 卞元超等, 2019)。此外,亦有文献发现,公司与高校间的合作研发和战略联盟等产学研合作,以及校友联结也能够实现高校知识的转移,促进公司创新(王保林和张铭慎, 2015; 王雯岚和许荣, 2020)。目前尚未有文献关注基于捐赠的“校企联系”对公司创新的影响。

三、研究假设

(一)基于捐赠的“校企联系”与公司创新

社会交换理论认为,社会关系本质上是一种遵循互惠原则的交换关系 (Homans, 1958; Blau, 2017)。根据社会交换理论,当一方对另一方提供了某种好处,且另一方接受之后,双方就形成了一种隐性契约;该隐性契约隐含了另一方要在未来回报好处,且首先提供好处的一方也相信并预期将来能够获得回报。这种嵌入互惠预期的隐性契约构成了社会交往的规范。受儒家伦理(尤其是“礼”)的影响,中国社会交往中的交换有着更为深刻的含义。社会交换不仅意味着利益交换,更重要的是“人情”交换。“人情”的交换和互惠对应着中国文化中的“回报”观念——“投我以木桃,报之以琼琚”“来而不往,非礼也”。捐赠实际上也是多方形成的一种隐性契约(陈宏辉和贾生华, 2003; 黄敏学等, 2008)。企业通过慈善捐赠能够帮助政府减轻财政压力、维护社会稳定,有利于政绩的提升(Shleifer和Vishny, 1994),作为回报,企业能获得政府更多的支持(张振刚等,2016)。企业进行捐赠或履行其他社会责任还有助于解决社会问题,改善社区环境,从而获得社会公众的认同。作为非“一一对应”式的回报(黄敏学等, 2008),企业形象和声誉据此得以提升(Brammer和Millington, 2005),并有利于销售增长(Lev等,2010)。

在社会交换理论框架下,基于捐赠的“校企联系”亦属互惠交换的社会关系范畴。企业对高校的捐赠是企业与高校形成的一种隐性契约,在互惠社会规范的约束下,高校有义务在将来回报企业的捐赠。王俊(2019)认为,企业对高校的捐赠本质是一种社会合作,借以实现资源互补。创新是公司在市场竞争中取得持续成功的关键,但企业往往难以依靠自身资源开发出创新所需的科学前沿知识和技术。高校作为知识生产的重要基地,其基础研究对技术创新起着重要的支持和先导作用(马新强, 1999)。此外,高校拥有强大的科研队伍和一流科研平台等创新资源,在科研开发和产业化方面的重要性毋庸置疑。于是,企业向高校进行捐赠,增加了高校的办学和科研资金,而作为回报,高校未来可能向公司转移知识和技术资源,促进公司创新。

进而,基于捐赠的“校企联系”有利于隐性知识的转移。社会交换理论认为,交换行为建立在双方相互信任的基础之上,所形成的社会关系相比于正式契约关系更容易产生信任(Blau, 2017)。企业研发所需知识包括显性知识与隐性知识。显性知识能以书面文字的形式存在,能够通过间接方式在较大范围内传播;但是,隐性知识难以被编码和记录,唯有通过持续不断的交流与接触才能被传播(赵勇和白永秀, 2009),并且隐性知识在创新活动中往往更重要。基于捐赠的“校企联系”作为一种基于信任的社会关系,构成了隐性知识交换的重要渠道之一(Maskell和Malmberg, 1999),能够在一定程度上打破地理距离和行政边界的限制,促进社交开放的态度,降低机会主义风险和信息不对称程度,从而有利于敏感信息的交流和隐性知识的交换(Boschma, 2005; Granovetter, 2005)。

最后,基于捐赠的“校企联系”能够通过促进人才向该企业流动来提升创新。企业慈善捐赠具有信号传递的功能,能向市场传递积极信号(Bereskin等, 2016)。类似地,企业向高校捐赠亦能在高校内部积累声誉,提升企业形象,传递包含企业实力和价值观在内的多重信号(钟宏武, 2007),从而吸引更多人才向企业流动(孙红莉,2019)。高校是创新人才的孵化器,而创新人才是科技创新的第一支撑。人才流动是隐性知识传播的重要途径,高校人才向企业流动有助于将学校的隐性知识带到企业。因此,基于捐赠的“校企联系”能够通过促进人才流动,增强企业科研能力,促进企业科技创新。

综上所述,基于捐赠的“校企联系”是建立在互惠原则基础之上的社会交换关系(隐性契约),高校获得了更多办学和科研资金,企业将获得更多前沿知识技术和高层次人才,更有利于隐性知识的转移,从而促进企业的创新研发活动。据此,提出假设1:

假设1:限定其他条件,基于捐赠的“校企联系”与公司创新(包括创新投入和创新产出)正相关。

(二)基于捐赠的“校企联系”与公司创新产出的“内卷化”

“内卷化”最初被用来描述当一类文化模式达到了某种形态以后,既没有办法稳定下来,也没有办法使自己转变成新的形态,取而代之的是内部不断精细化和复杂化的过程(Geertz,1963)。企业在从事创新活动中也可能存在“内卷化”现象。受外部创新竞争压力、内部官僚主义、制度刚性和考核制度精细化等因素的影响,企业在投入大量资金进行研发活动创新时,可能出现创新质量和效率低下的“内卷化”现象,主要表现为发明专利的比例减少和非发明专利(实用新型专利和外观专利)比例增加。企业创新产出的“内卷化”现象实际上是一种低效甚至无效的创新行为,往往会导致资源的浪费。克服企业创新过程中“内卷化”现象的一条途径是外部力量的介入。基于捐赠的“校企联系”可以在以下方面抑制企业创新中的“内卷化”趋势:(1)高校隐性知识的传递大大提高了企业创新来源的质量,为企业取得技术的突破性进展提供坚实的知识基础,增强企业进行高质量创新的信心。(2)高校学者的思维多样性、视野宽广性以及专业领域特长使他们能够洞悉企业创新“内卷化”现象,而学者身份使他们可能有足够权威打破这种格局,帮助企业在创新过程中克服“守旧派”的阻力。(3)各领域的专家可以通过咨询、建议或对接外部资源等形式引导企业创新项目走向高质量和高效率。基于上述,本文提出假设2:

假设2:基于捐赠的“校企联系”能抑制公司创新产出的“内卷化”现象,即增加发明专利的比例、降低非发明专利(实用新型专利和外观专利)的比例。

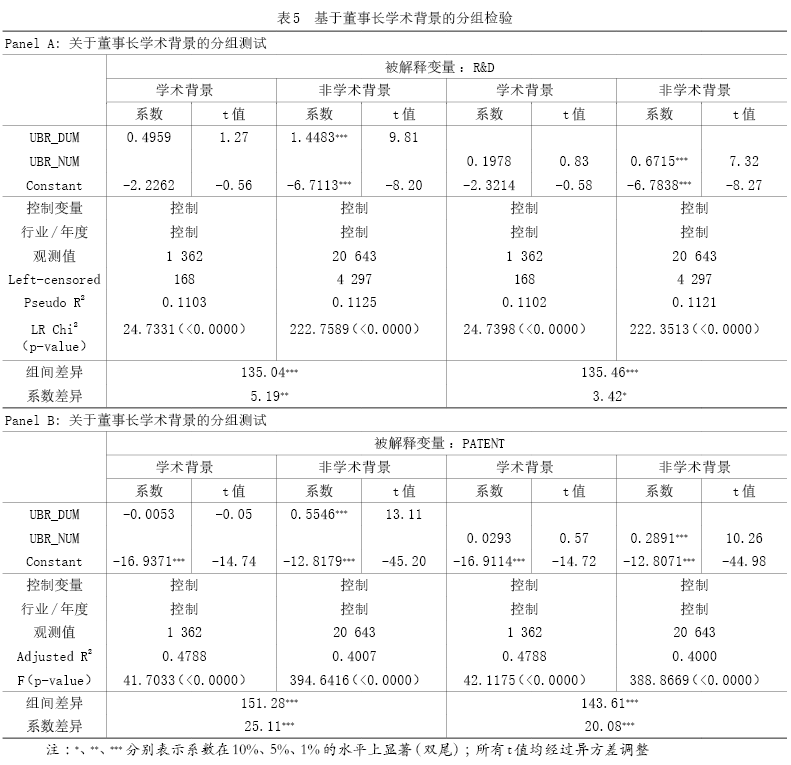

(三)董事长学术背景对基于捐赠的“校企联系”与公司创新关系的影响

董事长个人特征(如认知结构、行事风格和个人经历等)会对公司创新等战略决策产生重要影响。现有研究发现,董事长的学术背景与公司创新具有正相关关系(沈艺峰等, 2016;章永奎等, 2019)。因此,本文进一步研究董事长是否具有学术背景的调节作用。

学者型董事长有更专业的知识和更高的职业声望,能够为公司创新提供强大的知识储备,引领公司创新。为此,拥有学者型董事长的公司能够降低对学校知识资源和人力资源的依赖。同时,学者型董事长往往具有更广泛的社交网络,能够寻求有效的外部合作,获取更多创新所需的信息和资源,降低创新风险(章永奎等, 2019)。此外,拥有学者型董事长的公司向高校进行捐赠更可能是出于社会认同或回报母校的行为,以及为了彰显其社会声望与地位,因此对于通过捐赠来获取创新资源的期望可能没那么高。综上,若董事长具有学术背景,则可作为学校维度(学术基因)的替代,对基于捐赠的“校企联系”的依赖性减弱,进而基于捐赠的“校企联系”对公司创新的促进作用可能被削弱。为此,本文提出假设3:

假设3:相比于董事长具有学术背景的企业而言,基于捐赠的“校企联系”对公司创新的正向影响在董事长不具备学术背景的企业中更强。

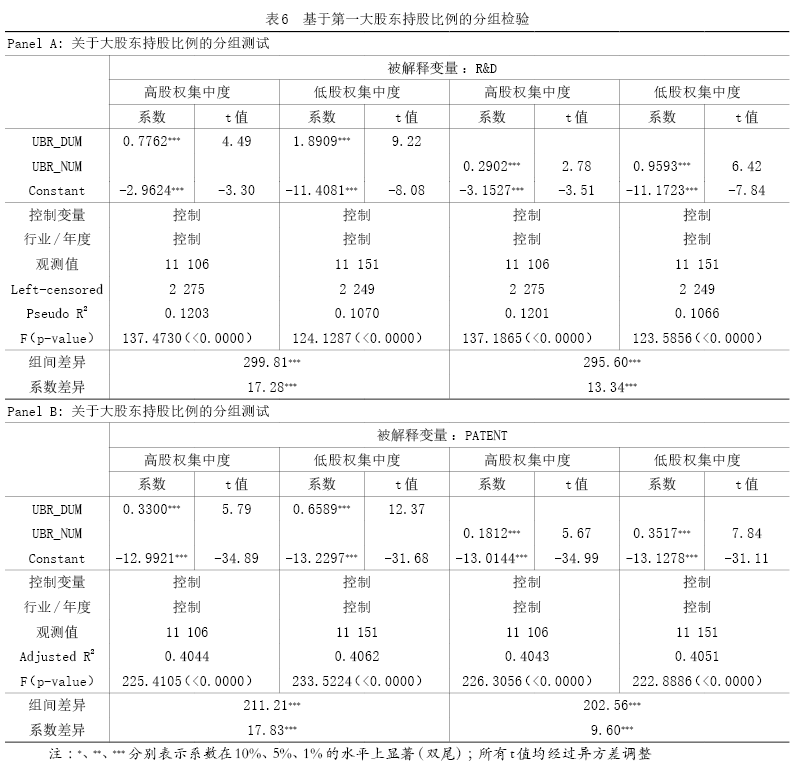

(四)第一大股东持股比例对基于捐赠的“校企联系”与公司创新关系的影响

创新的周期长、风险与不确定性高等特点使得创新活动相关的代理成本较高,集中的所有权结构和股东监督能够降低与创新相关的代理成本,激励公司创新(Francis和Smith, 1995)。因此本文进一步检验基于捐赠的“校企联系”对公司创新的正向影响在第一大股东持股比例较高和较低的公司中是否存在差异。尽管创新能在未来产生高回报,但高风险和不确定性会给管理层带来较高的个人成本 (李小荣和张瑞君, 2014)。管理层出于个人效用最大化的考虑,可能会倾向于规避风险,削弱对创新的追求。大股东有动力对管理层进行监督,减少管理层短视行为,促进公司创新活动。但是,第一大股东比例较低时,由于监督和协调的成本较高,可能缺乏监督管理层持续进行高水平创新投资的意愿(Francis和Smith, 1995;朱德胜和周晓珮,2016),对公司创新的促进作用较弱。而以往研究表明,非正式制度可以作为正式制度的替代(Allen等, 2005;Williamson, 2000)。因此,基于捐赠的“校企联系”作为一种非正式制度,可以作为大股东治理作用较弱(即第一大股东持股比例较低)情况下的替代机制,通过与高校交换资源促进企业创新。综上,在第一大股东持股比例较低的公司中,基于捐赠的“校企联系”对创新的促进作用可能更强。为此,本文提出假设4:

假设4:相比于第一大股东持股比例较高的企业而言,基于捐赠的“校企联系”对公司创新的正向影响在第一大股东持股比例较低的企业中更强。

四、研究设计

(一)样本选择和数据来源

本文以2011~2019年沪深A股上市公司为初始样本。样本区间开始于2011年是因为此前披露捐赠信息的高校非常少,难以获得公司向高校捐赠的数据。随后,本文按照如下步骤筛选样本:(1)剔除金融行业上市公司观测值(556个)。(2)剔除控制变量数据缺失的观测值(3 983个)。最终,本文得到22 257个公司—年度观测值,涵盖3 513家企业。为避免极端值的影响,本文对所有连续变量进行了1%和99%分位的缩尾处理。

本文数据来源如下:(1)基于捐赠的“校企联系”数据根据985高校和教育部直属大学在教育基金会官网公布的捐赠名单手工收集而来。选择985高校和教育部直属大学的原因在于,一是这些学校科研实力更强,更有可能实现知识溢出;二是这些学校具有更高的口碑,更可能获得企业捐赠,从而披露捐赠信息。(2)公司专利数据来源于中国研究数据服务平台(CNRDS)。(3)省份慈善政策进步指数来源于北师大中国公益研究院发布的报告。(4)其他数据均来源于CSMAR数据库。

(二)研究模型

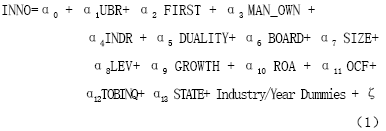

1.假设1的检验

本文参考已有文献(刘运国和刘雯, 2007;鲁桐和党印, 2014),构建如下模型(1)对假设1进行检验:

模型(1)中,INNO代表公司创新。参考相关研究(鲁桐和党印, 2014),本文从创新投入(R&D)和创新产出(PATENT)两个维度对公司创新进行衡量。创新投入(R&D)等于企业研发投入金额占销售收入的比例;创新产出(PATENT)等于企业当年申请专利数量加1的自然对数。UBR为基于捐赠的“校企联系”,指上市公司以公司、董事长或总经理的名义,或通过公司及董事长捐资设立的公益慈善基金向高校教育基金会进行的现金或实物捐赠。UBR变量包括两类:一类是虚拟变量UBR_DUM,当上市公司(包括董事长、总经理)当年向高校进行了捐赠则取1,否则取0;一类是数量变量UBR_NUM,等于上市公司(包括董事长、总经理)当年捐赠的高校数量。当被解释变量为R&D时,模型(1)为Tobit模型;当被解释变量为PATENT时,模型(1)为OLS模型。若模型(1)中系数α1显著为正,则假设1得到经验证据的支持。

此外,参考既有文献,本文选择第一大股东持股比例(FIRST)、高管持股比例(MAN_OWN)、独董比例(INDR)、两职合一(DUALITY)、董事会规模(BOARD)、公司规模(SIZE)、资产负债率(LEV)、成长性(GROWTH)、总资产收益率(ROA)、经营活动现金流比率(OCF)、托宾Q(TOBINQ)、最终控制人性质(STATE)作为控制变量。此外还控制了行业、年份固定效应。

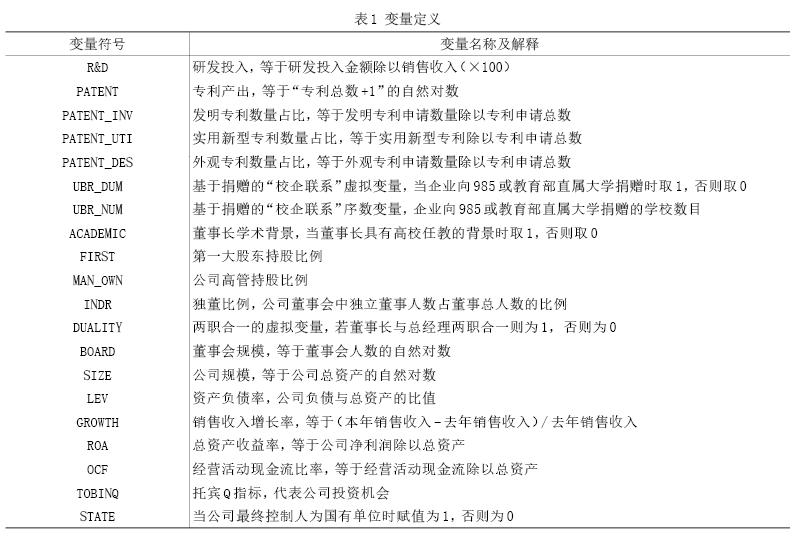

详细的变量说明见表1。

2.假设2的检验

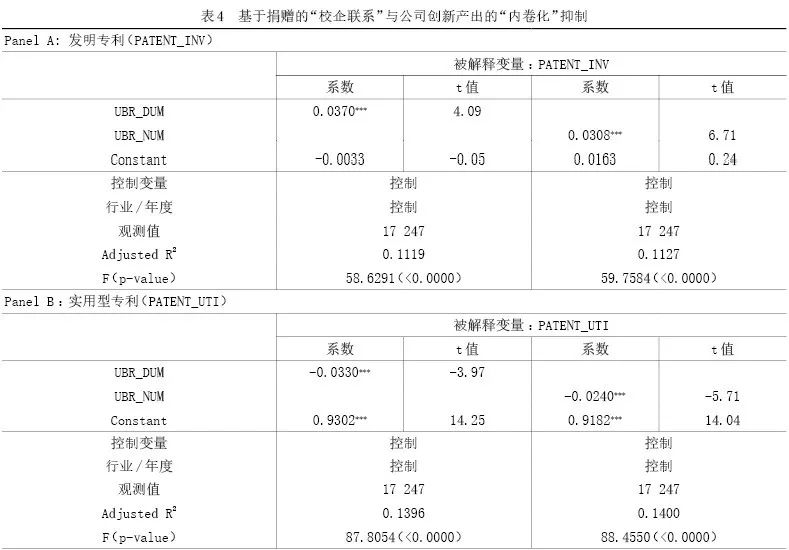

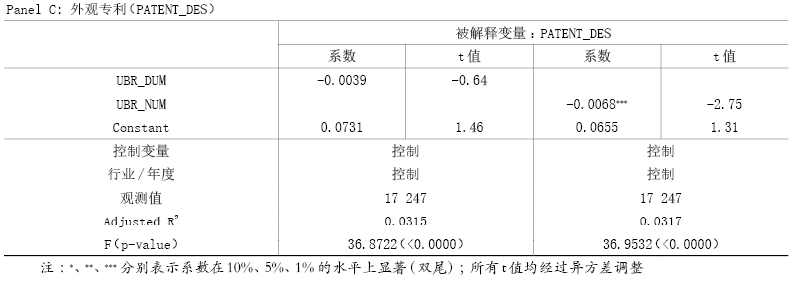

为了检验假设2,本文将公司创新产出(PATENT)区分为发明专利、实用新型专利和外观专利三种类型;其中,发明专利比例越高、非发明专利(实用新型专利和外观专利)比例越低,则说明公司创新产出的质量越高,公司创新产出的“内卷化”现象得到了有效的抑制。为此,本文引入三个变量——发明专利占专利总数的比例(PATENT_INV)、实用新型专利占专利总数的比例(PATENT_UTI)、外观专利占专利总数的比例(PATENT_DES)分别作为因变量,分别对模型(1)进行回归;若对发明专利占专利总数的比例(PATENT_INV)回归系数α1显著为正,且对实用新型专利占专利总数的比例(PATENT_UTI)和外观专利占专利总数的比例(PATENT_DES) 回归系数α1显著为负或不显著,则假设2为经验证据所支持。

3.假设3的检验

为检验假设3,本文根据董事长是否具有学术背景将样本分为两个子样本,分别对模型(1)进行回归。若具有学术背景子样本中系数α1不显著,且非学术背景子样本中系数α1显著为正;或系数α1在两个子样本中均显著为正,且非学术背景子样本中的系数α1显著大于具有学术背景子样本中的系数α1,则假设3为经验证据所支持。

4.假设4的检验

为了检验假设4,本文将样本分为高股权集中度组(第一大股东持股比例较高)和低股权集中度组(第一大股东持股比例较低)两个子样本,分别对模型(1)进行回归。若高股权集中度子样本中系数α1不显著,且低股权集中度子样本中系数α1显著为正;或者系数α1在两个子样本中均显著为正,且低股权集中度子样本中的系数α1显著大于高股权集中度子样本中的系数α1,则假设4被经验证据所支持。

五、实证结果及分析

(一)变量描述性统计

表2为描述性统计结果。R&D均值为3.4962,说明上市公司研发投入金额仅占销售收入的3.4962%。PATENT的均值为2.3807,标准差为1.7536,说明公司间创新产出存在较大差异。PATENT_INV、PATENT_UTI、PATENT_DES均值分别为0.4697、0.4304、0.0999,说明发明专利在上市公司的专利申请中占比较大。UBR_DUM均值为0.0485,说明约4.85%的公司与高校之间存在基于捐赠的“校企联系”。UBR_NUM均值约为0.0662,说明平均每家公司与0.0662所高校建立了基于捐赠的关系。其他控制变量的描述性统计结果如表2所示,不再详述。

(二)单变量检验和Pearson相关系数分析

根据上市公司是否向高校进行捐赠,本文把样本分为存在“校企联系”(UBR_DUM=1)和不存在“校企联系” (UBR_DUM=0)两个子样本,采用t检验(z检验)测试关键变量的均值(中位数)是否存在显著差异。结果显示(表格略)存在“校企联系”子样本中,R&D和PATENT的均值(中位数)都显著大于不存在“校企联系”的子样本R&D和PATENT的均值(中位数),说明“校企联系”的确显著提高了公司创新投入和创新产出,与假设1相符。

Pearson相关性分析(表格略)表明,R&D与UBR_DUM和UBR_NUM显著正相关,PATENT也与UBR_DUM和UBR_NUM显著正相关,初步支持了假设1。此外,R&D与FIRST、BOARD、SIZE、LEV、GROWTH、STATE (MAN_OWN、INDR、DUALITY、TOBINQ)呈显著负(正)相关,PATENT与FIRST、MAN_OWN、BOARD、SIZE、LEV、ROA、OCF(TOBINQ)显著正(负)相关,从而证明了将这些因素包括在回归中的必要性。

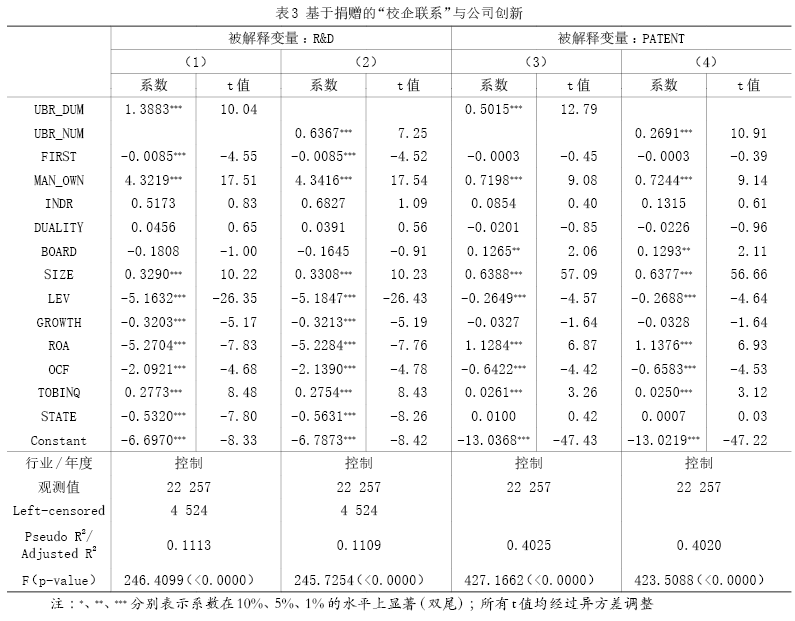

(三)基于捐赠的“校企联系”与公司创新:假设1的回归结果

表3报告了基于捐赠的“校企联系”与公司创新的回归结果,第(1)和(2)列被解释变量为R&D,第(3)和(4)列被解释变量为PATENT。表3的第(1)列显示,R&D在1%统计水平上与UBR_DUM显著正相关(系数1.3883, t=10.04),说明基于捐赠的“校企联系”显著促进了公司创新投入。具体地,基于捐赠的“校企联系”使R&D平均提高1.3883,相当于R&D均值(3.4962)的39.71%。第(2)列显示,R&D在1%统计水平上与UBR_NUM显著正相关(系数0.6367, t=7.25),说明通过捐赠建立的“校企联系”数目越多,公司的创新投入越高。具体地,基于捐赠的“校企联系”的数目每增加一个,公司的R&D投入将平均提高0.6367,相当于R&D均值(3.4962)的18.21%。上述结果不仅具有统计显著性,而且具有经济显著性,为假设1提供了强有力的支持。

表3第(3)列显示,PATENT在1%统计水平上与UBR_DUM显著正相关(系数0.5015, t=12.79),说明基于捐赠的“校企联系”对创新产出具有显著的正向影响。具体而言,基于捐赠的“校企联系”使得PATENT平均高0.5015,相当于PATENT均值(2.3807)的21.07%。第(4)列显示,PATENT在1%统计水平上与UBR_NUM显著正相关(系数0.2691, t=10.91),说明与基于捐赠的“校企联系”的数目越多,公司的创新产出越高。具体地,基于捐赠的“校企联系”的数目每增加1个,公司PATENT将平均提高0.2691,相当于PATENT均值(2.3807)的11.30%。显然,如上结果兼具统计上的显著性和经济上的显著性,再次支持了假设1。

(四)基于捐赠的“校企联系”与公司创新产出的“内卷化”抑制:假设2的回归结果

为检验基于捐赠的“校企联系”是否可以有效抑制公司创新产出的“内卷化”现象,本文分别以发明专利占专利总数的比例(PATENT_INV)、实用新型专利占专利总数的比例(PATENT_UTI)、外观专利占专利总数的比例(PATENT_DES)为被解释变量进行回归。表4中,UBR_DUM对PATENT_INV的系数显著为正(系数0.0370, t=4.09)、对PATENT_UTI (PATENT_DES)的系数显著为负(系数为负但不显著);UBR_NUM对PATENT_INV的回归系数显著为正(系数0.0308, t=6.71),对PATENT_UTI 和PATENT_DES的系数均显著为负。上述结果总体上支持了假设2,说明基于捐赠的“校企联系”显著提高了发明专利占比,但降低了实用新型专利和外观专利的占比,即基于捐赠的“校企联系”提升了创新产出的质量,抑制了公司创新产出的“内卷化”现象。

(五)董事长学术背景差异的分组检验:假设3的回归结果

表5中,本文根据董事长是否具有学术背景进行分组回归来检验假设3。在董事长具有学术背景子样本中,UBR_DUM和UBR_NUM系数均不显著;在董事长非学术背景子样本中,UBR_DUM和UBR_NUM系数均显著为正;进一步地,表5的Panel A和Panel B最后两行显示,组间差异显著,且非学术背景组的系数显著大于学术背景组。上述结果支持了假设3,说明董事长学术背景与基于捐赠的“校企联系”两者在影响公司创新方面存在替代关系。当董事长不具有学术背景时,基于捐赠的“校企联系”对公司创新的影响更强。

(六)第一大股东持股比例的分组检验:假设4的回归结果

为检验假设4,本文根据第一大股东持股比例的中位数将样本分为高股权集中度和低股权集中度两组。表6的结果显示,无论是高股权集中度组还是低股权集中度组,UBR_DUM和UBR_NUM的系数都显著为正,组间差异显著,且股权集中度较低组的系数显著更大,说明第一大股东持股比例较低时,基于捐赠的“校企联系”对公司创新影响更强。上述结果支持了假设4。

六、敏感性测试、内生性控制与进一步研究

(一)敏感性测试

1.采纳基于捐赠的 “校企联系”的强度(解释变量)的敏感性测试

本文进一步利用捐赠金额相关指标来度量基于捐赠的 “校企联系”的强度,以确保回归结果的稳健性。UBR_AM为上市公司向高校捐赠的金额(单位:百万元人民币),UBR_AM_TA (UBR_AM_SALE)为上市公司向高校捐赠的金额除以总资产(销售收入)乘以10 000。结果表明(表格略),UBR_AM、UBR_AM_TA、UBR_AM_SALE对R&D和PATENT的回归系数都显著为正,进一步支持了假设1。

2.采纳不同的公司创新(被解释变量)度量的敏感性测试

本文进一步采用研发投入占总资产的比例(RD_TA)和企业当年申请的专利总数(PATENT_NUM)分别作为R&D和PATENT的替代变量,重新检验假设1(表格略),结果与表3主测试结果基本一致,支持了假设1。

(二)内生性控制

1.利用工具变量的两阶段回归控制内生性

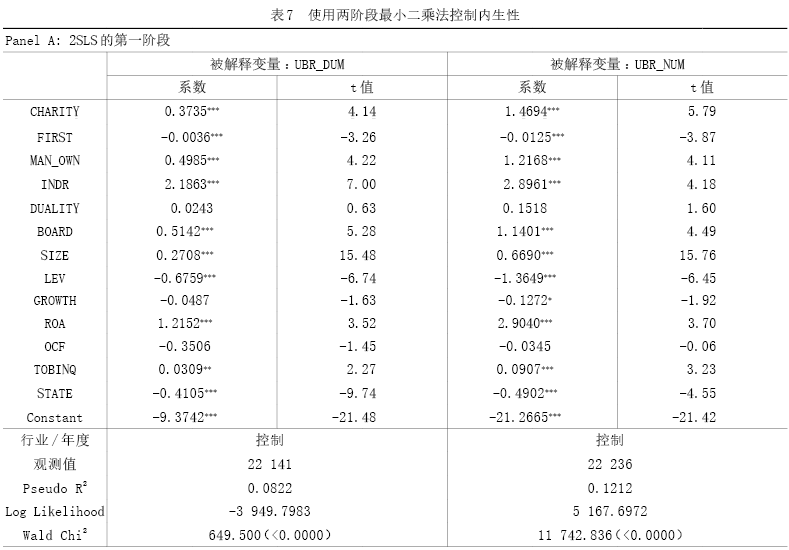

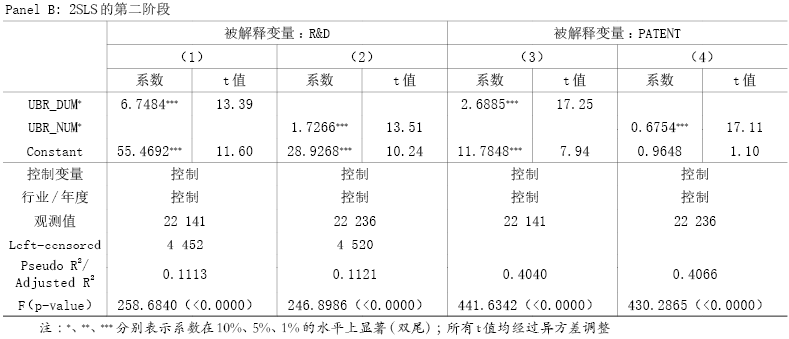

为了缓解内生性问题的影响,本文采用工具变量的两阶段回归,重新检验假设1。本文选择上市公司注册地所在省份的慈善政策进步指数(CHARITY;数据来源于北师大中国公益研究院)作为基于捐赠的“校企联系”的工具变量。慈善政策进步指数体现了某个地区慈善政策的发展和慈善文化氛围;公司所处的地区慈善政策越完善,慈善氛围越浓厚,越有可能鼓励公司向高校或社会进行捐赠。此外,根据现有文献,慈善政策与文化并不会直接影响公司创新。因此,省份慈善政策进步指数是一个比较合适的工具变量。

表7列示了工具变量回归结果。由Panel A的第一阶段回归结果可见,CHARITY与基于捐赠的“校企联系”的两个变量UBR_DUM和UBR_NUM均显著正相关,符合本文预期——公司所处的地区慈善政策进步水平越高,越可能形成基于捐赠的“校企联系”,且基于捐赠的“校企联系”的数量越多。表7中Panel B的第二阶段回归结果表明,使用工具变量估计的UBR_DUM*和UBR_NUM*与公司创新均显著正相关,支持了假设1。上述结果表明,在使用工具变量控制内生性问题后,本文的研究结论仍然成立。

2.利用倾向得分匹配(PSM)控制内生性

本文采用倾向得分匹配法,遵循1:1的最近邻匹配原则,将存在基于捐赠的“校企联系”的公司(实验组)和不存在基于捐赠的“校企联系”的公司(对照组)进行匹配,借以控制内生性。配对前两个子样本的大部分变量有显著差异,但配对后,已无显著性差异,说明倾向得分匹配过程相对有效。采纳配对样本的回归结果表明(结果略),假设1依然为经验证据所支持。

(三)进一步研究

1.基于捐赠的“校企联系”与公司创新:产品市场竞争程度的影响

产品市场竞争程度较高时,管理层迫于市场压力而努力创新以维持公司竞争优势(Schmidt, 1997),因此产品市场竞争作为一种外部治理机制对公司创新具有促进作用。本文根据公司所处行业的产品市场竞争程度将全部样本分为高产品市场竞争组和低产品市场竞争组——若企业所在行业的赫芬达尔指数HHI小(大)于中位数,则企业为高(低)竞争组(表格略)。在低产品竞争程组中,UBR_DUM回归系数不显著,UBR_NUM的回归系数在10%的水平上显著,但在高产品竞争程度组中,UBR_DUM和UBR_NUM的回归系数均在1%的水平上显著为正;而且,组间差异显著,说明高市场竞争组的系数显著更大。如上结果综合表明,产品市场竞争程度与基于捐赠的“校企联系”之间在影响公司创新方面彼此强化——产品市场竞争程度较高时,基于捐赠的“校企联系”更能发挥促进创新的积极 作用。

2.基于捐赠的“校企联系”与公司创新:员工学历水平的中介效应

除知识和技术的转移外,基于捐赠的“校企联系”还可能通过向上市公司输送高素质人才来提高公司的创新能力。为此,本文进一步检验了员工学历水平——以本科以上员工占比(BACHELOR)和硕士以上员工占比(MASTER)——是否可以作为基于捐赠的“校企联系”与公司创新之间的中介变量。结果表明(表格略), UBR_DUM (UBR_NUM) 对BACHELOR和MASTER的回归系数均显著为正;本文在模型(1)中加入BACHELOR和MASTER后,Panel B和Panel C的结果表明,UBR_DUM和UBR_NUM的系数仍然显著为正;进而,反映中介效应是否存在的Sobel Z值均在统计意义上显著,表明高学历人才比例在基于捐赠的“校企联系”与公司创新之间的确发挥了部分中介作用。

七、结论与启示

本文基于上市公司向高校捐赠的数据,考察公司高校间存在的捐赠关系对创新的影响。研究结果表明:(1)基于捐赠的“校企联系”显著促进了公司创新(包括创新投入和产出)。(2) 基于捐赠的“校企联系”显著抑制了公司创新中的内卷化现象,体现为提升了高质量的发明专利占比,抑制了非发明专利(实用型专利与外观专利)占比。(3) 相比于董事长具有学术背景与第一大股东持股比例较高的企业,基于捐赠的“校企联系”对公司创新的促进作用在董事长非学术背景、第一大股东持股比例较低以及产品市场竞争程度较高的企业中更强。(4) 高学历员工比例是基于捐赠的“校企联系”对公司创新起到促进作用的中介变量。本文研究丰富了社会关系如何影响公司创新的相关文献,表明基于捐赠的公司—高校社会关系是实现知识溢出的重要途径,拓展了知识溢出途径的相关研究。本文研究还表明,公司向高校的捐赠行为是为了换取知识资源的理性行为,为捐赠动机的相关文献提供了重要的证据支撑。

本文的研究发现具有如下启示:

1.高校是培养人才、生产知识的重要基地,在创新中占据重要地位。企业与高校建立联系有多种形式,除了地理距离、博士后工作站、产学研联盟等,还包括本文所关注的基于捐赠的“校企联系”这一社会关系的重要维度。不同形式的联系对知识资源获取的效果不同,基于正式契约的联系有利于显性知识的传播,而基于非正式契约的联系(譬如本文的基于捐赠的“校企联系”)更有利于隐性知识的传播。因此,应鼓励企业通过多种形式、多种途径积极与高校建立关系,实现与高校的知识共享。而高校也应该承担起服务经济和社会发展的责任,与产业界建立紧密联系,促进高校研究成果的转化。

2.本文研究表明,基于捐赠的“校企联系”可以抑制公司创新产出中的“内卷化”现象,提升高质量的发明专利比重、降低非发明专利(实用型与外观专利)的比重。因此,应重视并有意识地培育“校企联系”、强化产学研相结合的体系,促进我国创新总体水平的高质量发展。

3.本文研究结论揭示了基于捐赠的“校企联系”与董事长学术背景在强化公司创新方面互为替代关系。因此当企业内部缺乏创新相关的学术引领力时,企业更应当积极寻求与知名高校建立联系。这一方面可以获取高校的创新资源,另一方面可以吸引优秀的人才进入员工团队或高管团队,从而弥补企业内部学术资本的不足。

4.本文发现基于捐赠的“校企联系”对公司创新的影响在第一大股东持股比例较高(低)的企业中较弱(强),揭示了公司治理机制作为正式制度与“校企联系”作为一种非正式制度在促进公司创新方面的相互替代性。基于此,于股权分散(将日益成为一种资本市场的趋势)的公司而言,重视通过各种途径(包括但不限于捐赠)建立“校企联系”可能将成为一种重要的战略。

5.本文揭示了公司本科(硕士)以上员工比例是捐赠的“校企联系”促进公司创新的中介变量,为我国上市公司不断强化创新提供了一个可资借鉴的重要渠道,敦促上市公司不断充实和改善人力资源队伍,借以不断创新,确保企业的可持续发展。

本文的研究可能存在几点不足。首先,限于数据的可得性,本文所关注的基于捐赠的“校企联系”以上市公司与985大学及教育部直属大学为基础构建,并未涉及非上市公司与其他大学。因此,上市公司与其他大学建立基于捐赠的“校企联系”时,本文的结论是否依然成立,还有待进一步研究。其次,由于企业对高校捐赠资金的用途难以获得,本文未能区分企业对高校捐赠的不同用途(例如用于学术研究、人才培养或校园建设),因此企业对高校捐赠资金的不同用途是否会对创新产生不同的影响还有待进一步研究。再次,本文利用上市公司向高校的捐赠来度量“校企联系”,但是上市公司通过其他途径与高校建立的联系是否同样能促进公司创新,还有待进一步研究。最后,由于数据限制,本文的样本区间为2010~2019年,为此相关结论需要经过更长研究时窗的检验。这些均是未来进一步可能的研究方向。

[1] 边燕杰,丘海雄. 企业的社会资本及其功效[J]. 中国社会科学,2000,(2):87-99.

[2] 卞元超,吴利华,白俊红,高铁开通是否促进了区域创新?[J]. 金融研究,2019,(6):132-149.

[3] 曹敏,何佳,潘启良. 金融中介及关系银行——基于广东外资企业银行融资数据的研究[J]. 经济研究,2003,(3):44-53.

[4] 陈东,邢霂. 社会捐赠、高管激励与民营企业研发投入[J]. 产业经济研究,2019,(6):76-88.

[5] 陈宏辉,贾生华. 企业社会责任观的演进与发展:基于综合性社会契约的理解 [J]. 中国工业经济,2003,(12):85-92.

[6] 程军. 知识产权保护与中小企业创新——来自新三板市场的证据[J]. 财务研究,2017,(4):86-96.

[7] 杜兴强,郭剑花,雷宇. 政治联系方式与民营企业捐赠:度量方法与经验证据[J]. 财贸研究,2010,21(1):89-99.

[8] 杜兴强,彭妙薇. 高铁开通会促进企业高级人才的流动吗?[J]. 经济管理,2017,39(12):89-107.

[9] 杜兴强,熊浩. 董事长—总经理老乡关系与研发投入 [J]. 投资研究,2017,36(9):60-82.

[10] 杜兴强,曾泉,杜颖洁. 政治联系对中国上市公司的R&D投资具有“挤出”效应吗?[J]. 投资研究,2012,31(5):98-113.

[11] 高勇强,陈亚静,张云均. “红领巾”还是“绿领巾”:民营企业慈善捐赠动机研究[J]. 管理世界,2012,(8):106-114.

[12] 黄敏学,李小玲,朱华伟. 企业被“逼捐”现象的剖析:是大众“无理”还是企业“无良”?[J]. 管理世界,2008,(10):121-132.

[13] 李小荣,张瑞君. 股权激励影响风险承担:代理成本还是风险规避?[J]. 会计研究,2014,(1):59-65.

[14] 李晓玲,侯啸天,葛长付. 慈善捐赠是真善还是伪善:基于企业违规的视角[J]. 上海财经大学学报,2017,19(4):66-78.

[15] 梁上坤,闫珍丽,徐灿宇. 女性高管与公司创新——来自中国上市公司的经验证据[J]. 财务研究,2020,(3):39-53.

[16] 刘运国,刘雯. 我国上市公司的高管任期与R&D支出[J]. 管理世界,2007,(1):128-136.

[17] 鲁桐,党印. 公司治理与技术创新:分行业比较[J]. 经济研究,2014,49(6):115-128.

[18] 马新强. 论国家技术创新体系中企业与高等院校的相互关系及对策[J]. 科技进步与对策,1999,(3):6-7.

[19] 马永斌,王孙禺. 浅谈大学、政府和企业三者间关系研究[J]. 清华大学教育研究,2007,(5):26-33.

[20] 孟丽菊. 从中西大学功能演变看知识经济时代大学的使命[J]. 辽宁师范大学学报,2001,(1):44-47.

[21] 孟丽菊,刘则渊. 联盟还是殖民:大学与企业关系的双重视角[J]. 高等教育研究,2006,(3):47-52.

[22] 沈艺峰,王夫乐,陈维. “学院派”的力量:来自具有学术背景独立董事的经验证据[J]. 经济管理,2016,38(5):176-186.

[23] 史宇鹏,顾全林. 知识产权保护、异质性企业与创新:来自中国制造业的证据[J]. 金融研究,2013,(8):136-149.

[24] 孙红莉. 战略性慈善行为、外部融资与民营企业研发投入[J]. 经济管理,2019,41(8):58-72.

[25] 王保林,张铭慎. 地区市场化、产学研合作与企业创新绩效[J]. 科学学研究,2015,33(5):748-757.

[26] 王俊. 企业与高校捐赠互动绩效的影响因素探究——基于多案例的比较分析[J]. 管理案例研究与评论,2019,12(3):315-334.

[27] 王雯岚,许荣. 高校校友联结促进公司创新的效应研究[J]. 中国工业经济,2020,(8):156-174.

[28] 章永奎,赖少娟,杜兴强. 学者型独立董事、产品市场竞争与公司创新投入[J]. 经济管理,2019,41(10):123-142.

[29] 张振刚,李云健,李莉. 企业慈善捐赠、科技资源获取与创新绩效关系研究——基于企业与政府的资源交换视角[J]. 南开管理评论,2016,19(3):123-135.

[30] 赵晶,李林鹏,祝丽敏. 产学研合作与企业创新——基于企业博士后工作站的研究[J]. 中国人民大学学报,2020, 34(2):97-113.

[31] 赵勇,白永秀. 知识溢出: 一个文献综述[J]. 经济研究,2009, 44(1):144-156.

[32] 钟宏武. 企业捐赠作用的综合解析[J]. 中国工业经济,2007,(2):77-85.

[33] 朱德胜,周晓珮. 股权制衡、高管持股与企业创新效率[J]. 南开管理评论,2016,19(3):136-144.

[34] Allen, F., Qian, J., Qian, M. Law, Finance, and Economic Growth in China[J]. Journal of Financial Economics, 2005, 77(1): 57-116.

[35] Almeida, H., Campello, M. Financial Constraints, Asset Tangibility, and Corporate Investment[J]. The Review of Financial Studies, 2007, 20(5): 1429-1460.

[36] Atkinson, L., Galaskiewicz, J. Stock Ownership and Company Contributions to Charity[J]. Administrative Science Quarterly, 1988, 33(1): 82-100.

[37] Bereskin, F. L., Campbell, T. L., Hsu, P. H. Corporate Philanthropy, Research Networks, and Collaborative Innovation[J]. Financial Management, 2016, 45(1):175-206.

[38] Blau, P. M. Exchange and Power in Social Life[M]. New York: Routledge, 2017.

[39] Boschma, R. A. Proximity and Innovation: A Critical Assessment[J]. Regional Studies, 2005, 39(1): 61-74.

[40] Brammer, S., Millington, A. Corporate Reputation and Philanthropy: An Empirical Analysis[J]. Journal of Business Ethics, 2005, 61(1): 29-44.

[41] Campbell, L., Gulas, C.S., Gruca, T. S. Corporate Giving Behavior and Decision-Maker Social Consciousness[J]. Journal of Business Ethics, 1999, 19(4): 375-383.

[42] Du, X. Is Corporate Philanthropy Used as Environmental Misconduct Dressing?Evidence from Chinese Family-Owned Firms[J]. Journal of Business Ethics, 2015, 129(2): 341-361.

[43] Du, X. Does CEO-Auditor Dialect Sharing Impair Pre-IPO Audit Quality?Evidence from China[J]. Journal of Business Ethics, 2019, 156(3):699-735.

[44] Du, X., Jian, W., Du, Y. , Feng, W., Zeng, Q. Religion, the Nature of Ultimate Owner, and Corporate Philanthropic Giving: Evidence from China[J]. Journal of Business Ethics, 2014, 123(2): 235-256.

[45] Faccio, M. Politically Connected Firms[J]. American Economic Review, 2006, 96(1): 369-386.

[46] Francis, J., Smith, A. Agency Costs and Innovation Some Empirical Evidence[J]. Journal of Accounting and Economics, 1995, 19(2-3): 383-409.

[47] Geertz, C. Peddlers and Princes: Social Development and Economic Change in Two Indonesian Towns[M]. Chicago: University of Chicago Press,1963.

[48] Godfrey, P. C. The Relationship between Corporate Philanthropy and Shareholder Wealth: A Risk Management Perspective[J]. Academy of Management Review, 2005, 30(4): 777-798.

[49] Granovetter, M. The Impact of Social Structure on Economic Outcomes[J]. Journal of Economic Perspectives, 2005, 19(1): 33-50.

[50] Homans, G. C. Social Behavior as Exchange[J]. American Journal of Sociology, 1958, 63(6): 597-606.

[51] Koehn, D., Ueng,J. Is Philanthropy Being Used by Corporate Wrongdoers to Buy Good Will?[J]. Journal of Management & Governance, 2010, 14(1): 1-16.

[52] Lev, B., Petrovits, C., Radhakrishnan, S. Is Doing Good Good for You? How Corporate Charitable Contributions Enhance Revenue Growth[J]. Strategic Management Journal,2010,31(2):182-200.

[53] Maskell, P., Malmberg, A. The Competitiveness of Firms and Regions: ‘Ubiquitification’and the Importance of Localized Learning[J]. European Urban and Regional Studies, 1999, 6(1): 9-25.

[54] Porter, M.E., Kramer, M. R. The Competitive Advantage of Corporate Philanthropy[J]. Harvard Business Review, 2002, 80(12).

[55] Saiia, D. H., Carroll, A. B., Buchholtz, A. K. Philanthropy as Strategy When Corporate Charity “Begins at Home”[J]. Business & Society, 2003, 42(2): 169-201.

[56] Schmidt, K. M. Managerial Incentives and Product Market Competition[J]. The Review of Economic Studies, 1997, 64(2): 191-213.

[57] Shleifer, A.,Vishny, R. W. Politicians and Firms[J]. The Quarterly Journal of Economics, 1994, 109(4): 995-1025.

[58] Singh, J., Marx, M. Geographic Constraints on Knowledge Spillovers: Political Borders Vs. Spatial Proximity[J]. Management Science, 2013, 59(9): 2056-2078.

[59] Williamson, O. E. The New Institutional Economics: Taking Stock, Looking Ahead[J]. Journal of Economic Literature, 2000, 38(3): 595-613.

[60] Zhang, A., Zhang, Y., Zhao, R. A Study of the R&D Efficiency and Productivity of Chinese Firms[J]. Journal of Comparative Economics, 2003, 31(3): 444-464.

[61] Zucker, L. G., Darby, M. R., Armstrong, J.S. Commercializing Knowledge: University Science, Knowledge Capture, and Firm Performance in Biotechnology[J]. Management Science,2002,48(1):138-153.

国家社科基金重大项目(20&ZD111)

附件下载:

附件下载:相关推荐

主办单位:中国财政杂志社

地址:中国北京海淀区万寿路西街甲11号院3号楼 邮编:100036 投诉举报电话:010-88227120

京ICP备19047955号 京公网安备 11010802030967号网络出版服务许可证:(署)网出证(京)字第317号

京公网安备 11010802030967号网络出版服务许可证:(署)网出证(京)字第317号

京公网安备 11010802030967号

网络出版服务许可证:(署)网出证(京)字第317号