官方微博

中国财政杂志社

官方微博

官方微信

中国财政

微信公众号

财务与会计

微信公众号

作者:綦好东等 来源:《财务研究》2023年第3期

原文载于:《财务研究》2023年第3期,原标题为《国有资本授权经营体制改革与国有企业资产保值增值》

关键词:国有资本授权经营体制;资产保值增值;国有企业;国有资本投资、运营公司

国有企业作为我国公有制经济的主要载体,是推动中国经济实现高质量发展的重要力量。统计数据显示,截至2021年年底,全国国有企业(不含金融企业)资产总额为308.3万亿元①;2022年度,全国国有企业(不含金融企业)营业总收入约为82.6万亿元,利润总额约为4.3万亿元②。党的二十大报告提出,要深化国资国企改革,加快国有经济布局优化和结构调整,推动国有资本和国有企业做强做优做大,提升企业核心竞争力。实现国有资产保值增值是国有企业的首要职责,也是实现国有资本和国有企业做强做优做大,提升国有企业核心竞争力,促进中国经济高质量发展的前提。然而,国有经济布局结构有待进一步优化,国有资本配置效率不高等问题亟待解决。

中共中央、国务院2015年印发的《关于深化国有企业改革的指导意见》提出,以管资本为主改革国有资本授权经营体制,优化国有资本布局结构,促进国有资本合理流动,实现保值增值。此后,陆续出台《关于改革和完善国有资产管理体制的若干意见》《关于推进国有资本投资、运营公司改革试点的实施意见》《关于以管资本为主加快国有资产监管职能转变的实施意见》等系列政策文件,推进国有资本授权经营体制改革,并始终把促进国有资产保值增值作为改革的重要目标。那么,以管资本为导向的国有资本授权经营体制改革究竟能否实现促进国有资产保值增值的改革目标?若能,其具体作用机制是什么?又会受到哪些因素影响?目前尚未有文献对此作出回答。

本文以国务院国资委和各地方国资委自2014年开始在央企和地方国有企业层面分批设立国有资本投资、运营公司试点作为外生政策,构造双重差分模型检验国有资本授权经营体制改革对国有资产保值增值的影响及其作用机制。结果表明:国有资本授权经营体制改革对国有资产保值增值具有显著的促进作用;国有资本授权经营体制改革主要通过缓解所有者与管理者之间的代理问题和减轻政策性负担来发挥对国有资产保值增值的促进作用;国资监管机构职能转变程度越大,国有资本授权经营体制改革对国有资产保值增值的促进作用更强;在非国有股东未委派董事、低市场化经营程度的国有企业中,国有资本授权经营体制改革对国有资产保值增值的促进作用更显著。

本文可能的边际贡献体现在以下三个方面:

第一,丰富了国有资本授权经营体制改革经济后果的相关文献。已有文献主要从企业价值(李端生和宋璐,2020)、企业绩效(肖土盛和孙瑞琦,2021)、高管薪酬业绩敏感性(卜君和孙光国,2021)、投资效率(陈艳利和姜艳峰,2021)、创新投入与创新产出(杨兴全等,2022;王凯和王辰烨,2023)、企业杠杆率(綦好东等,2022)、企业全要素生产率(柳雅君和郭檬楠,2023)和企业自愿性信息披露(王雪等,2023)等角度研究国有资本授权经营体制改革的经济后果。本文以国有资产保值增值为落脚点,深入探讨国有资本授权经营体制改革的影响及其作用机制,丰富了国有资本授权经营体制改革经济后果的相关研究。

第二,丰富了国有资产保值增值影响因素的相关文献。已有文献主要从混合所有制改革(祁怀锦等,2018;吴秋生和独正元,2022)和国家审计(郭檬楠和吴秋生,2018;郭檬楠和郭金花,2020)视角考察了国有资产保值增值的影响因素。本文对国资监管机构职能转变与国有资产保值增值之间关系做了进一步分析,并在国资监管机构职能转变衡量指标方面进一步优化设计,以减轻“噪音”,准确检验国资监管机构职能转变的经济后果。因此,本文有助于形成全面、准确的“国有资本授权经营体制改革→国有资产保值增值”逻辑框架,丰富国有资产保值增值影响因素的研究文献。

第三,对进一步深化国资国企改革具有一定政策启示意义。实施以管资本为导向的国有资本授权经营体制改革是深化国资国企改革的重要方向,本文研究结论能够为国有资本授权经营体制改革的有效性和必要性提供经验证据支撑。同时,本文研究结论能够为进一步深化国资国企改革,促进国有资产实现保值增值,推动国有资本和国有企业做强做优做大,提升国有企业核心竞争力,进而助力中国经济高质量发展提供一定政策启示。

实现国有资产保值增值是推动国有资本做强做优做大,发挥国有经济战略支撑作用,实现中国经济高质量发展的重要基石。以管资本为导向的国有资本授权经营体制改革,通过改组组建市场化运作的国有资本投资、运营公司,并授予其对所持股企业的法定股东权利,同时通过转变国有资产监管机构职能和监管方式,抑制政府对企业的过度干预,从而将有助于促进国有资产保值增值。具体地,本文从缓解所有者与管理者之间的代理问题、减轻政策性负担、提高管理者薪酬契约有效性三个方面分析国有资本授权经营体制改革对国有资产保值增值的影响。

其一,缓解所有者与管理者之间的代理问题。委托代理理论认为,在两权分离的现代公司制度下,所有者与管理者的目标函数不一致,由于存在信息不对称,处于信息劣势的所有者难以获取充足的信息对管理者的努力程度和工作成果进行有效评价,从而难以对其进行有效地监督与制衡(Jensen和Meckling,1976)。掌握着企业经营权且处于信息优势的管理者,在自身行为得不到有效约束的情形下,可能会通过工作偷懒懈怠、超额在职消费、商业帝国构建等机会主义行为攫取个人私利(Fama,1980;Jensen,1986;Hart,2001)。并且,所有者越是缺乏有效的监督和制衡手段,管理者的机会主义行为动机就会越强。由于国有资产管理体制中政企不分、政资不分问题依然存在,国有资产监管还存在缺位、错位现象,使得一些管理者掌握了企业的实际控制权,形成“内部人控制”,导致一些国有企业资本运营效率较低、资产保值增值效果较差(吴延兵,2012;蔡贵龙等,2018;马新啸等,2021)。

以管资本为导向的国有资本授权经营体制改革通过改组组建国有资本投资、运营公司并对授权范围内的国有资本履行出资人职责,依法自主开展国有资本运作,对所出资企业行使股东职责,维护股东合法权益,按照责权对应原则承担国有资产保值增值责任。因此,国有资本投资、运营公司为履行职责,发挥所有者的治理作用,通过参加股东大会和委派董事等方式参与国有企业公司治理,借此抑制管理者的机会主义行为,缓解所有者与管理者之间的代理问题,改善国有资本运营效率和效果,促进国有资产保值增值。

其二,减轻政策性负担。在原有国有资产管理体制下,行政部门直接管理国有企业容易带来“政企不分”“政资不分”问题,进而引发政府对企业日常经营的过度干预(朱炜等,2022;杨瑞龙,2022),使得国有企业承担了一定的政策性负担。在新型的国有资产管理模式下,一方面,国有资产监管机构不再配合承担公共管理职能,而是以管资本为导向对国有资本投资、运营公司行使出资人职责;另一方面,国有资本投资、运营公司对国有企业以财务性持股为主,重点关注国有资本流动和增值状况,或以对战略性核心业务控股为主,重点关注所出资企业执行公司战略和资本回报状况,不直接干预国有企业的日常经营。这些会大大减少政府部门的行政干预行为,进而减轻国有企业的政策性负担。政策性负担的减轻不仅能够直接降低国有企业的成本,提升利润水平,而且能够使国有企业的重大经营决策目标回归企业价值最大化,从而提高国有企业的运营效率,实现资产保值增值。

其三,提高管理者的薪酬契约有效性。已有研究表明,相对于非国有企业,国有企业管理者的薪酬契约存在有效性较低的问题(Firth等,2006;徐玉德和张昉,2018;白智奇等,2021),而政府干预是重要原因之一。具体来说,政府的行政干预模糊了国有企业业绩与管理者工作能力和尽职程度之间的联系(唐松和孙铮,2014;Jian等,2020),因而难以采用经济指标对国有企业管理者进行有效考核,导致管理者的薪酬业绩敏感性较低。此外,国有企业管理者具有“政治人”和“经济人”的双重身份(杨瑞龙等,2013),通常情况下更重视自身的“政治人”身份。为了获取政治晋升,国有企业管理者往往更倾向于迎合政府意愿,优先完成非经济任务(廖冠民和沈红波,2014;綦好东等,2017),轻视甚至忽视通过完成企业经济目标获取薪酬报偿,从而降低管理者的薪酬契约有效性,不利于国有资产实现保值增值。

实现国有资本市场化运作是以管资本为导向的国有资本授权经营体制改革的重要目标,而市场化经营体制的有效运转必然需要以市场化的薪酬制度设计为支撑。国有资本授权经营体制改革能够通过抑制公共管理职能的转嫁,强化国有企业的市场化经营目标,同时促进国有企业建立健全市场化的薪酬决定机制,使管理者的薪酬水平更多地与企业业绩挂钩,从而提升国有企业管理者的薪酬契约有效性。薪酬契约有效性的提高会激励管理者更加努力工作,提升国有企业业绩以获取更多薪酬回报,从而有助于提升国有企业经营效率,促进国有资产保值增值。

综上所述,本文提出如下假设:

假设:国有资本授权经营体制改革能够显著促进国有资产保值增值。

(一)样本选取与数据来源

本文选取2009~2020年沪深A股国有上市公司作为初始样本,在剔除了ST类公司、金融行业公司以及数据异常或缺失公司的样本后,最终共获取1 211家国有上市公司的11 325个公司年度观测值。为避免2008年全球金融危机导致上市公司面临的宏观环境发生变化对研究结论造成干扰,本文将2009年作为研究期间的起点。

本文国有资本投资、运营公司试点数据通过手工查询国资委等政府部门网站以及公司网站、搜索媒体新闻报道等途径获取,其他数据来源于国泰安数据库。为缓解极端值对研究结论造成的干扰,本文对所有连续变量进行了上下1%水平的缩尾处理。

(二)模型构建

改组组建国有资本投资、运营公司是国有资本授权经营体制改革的重要举措。自2014年7月,中粮集团有限责任公司和国家开发投资集团有限公司被确立为首批国有资本投资公司试点单位后,国务院国资委和各地方国资委陆续在央企和地方国有企业层面分批设立国有资本投资、运营公司试点,这为考察国有资本授权经营体制改革的经济后果提供了一个外生政策冲击。因此,本文借鉴Beck等(2010)的研究,构建如下多时点双重差分模型检验国有资本授权经营体制改革对国有资产保值增值的影响。

其中,PASOAi,t代表被解释变量国有资产保值增值,DIDi,t代表解释变量国有资本授权经营体制改革,Controli,t代表控制变量,τi代表公司固定效应,μt代表年度固定效应,εi,t为模型随机误差项。

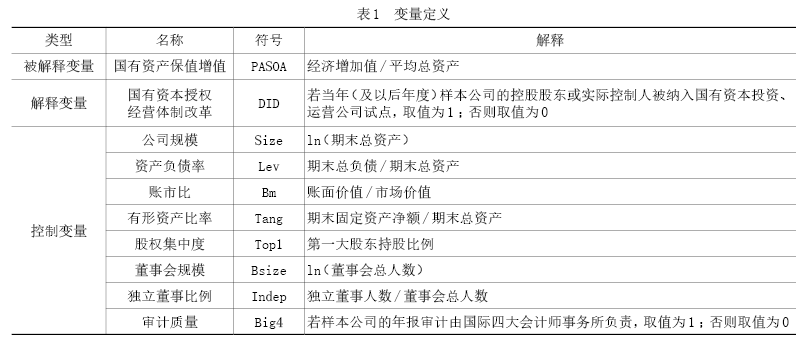

(三)变量定义

1.被解释变量

本文的被解释变量为国有资产保值增值(PASOA)。借鉴郭檬楠和吴秋生(2018;2019)的方法,本文以经济增加值与平均总资产的比值衡量国有资产保值增值。该比值越大,表明国有资产保值增值效果越好。

2.解释变量

本文的解释变量为国有资本授权经营体制改革(DID)。其具体度量方式为:若当年(及以后年度)样本公司的控股股东或实际控制人被纳入国有资本投资、运营公司试点③,DID取值为1;否则DID取值为0。

3.控制变量

为控制其他因素对国有资产保值增值的影响,借鉴郭檬楠和吴秋生(2019)、吴秋生和独正元(2022)的研究,本文选取了公司规模(Size)、资产负债率(Lev)、账市比(Bm)、有形资产比率(Tang)等公司基本特征和股权集中度(Top1)、董事会规模(Bsize)、独立董事比例(Indep)、审计质量(Big4)等公司治理特征作为控制变量。

具体变量定义如表1所示。

(一)描述性统计

表2报告了被解释变量、解释变量和控制变量的描述性统计结果。PASOA的平均值为0.001,标准差为0.049,最大值为0.147,最小值为-0.183,表明样本国有上市公司之间的国有资产保值增值效果存在较大差异。DID的平均值为0.098,表明在样本期内,约有9.8%的样本公司的控股股东或实际控制人被纳入国有资本投资、运营公司试点。各控制变量的描述性统计特征与以往研究文献基本一致。

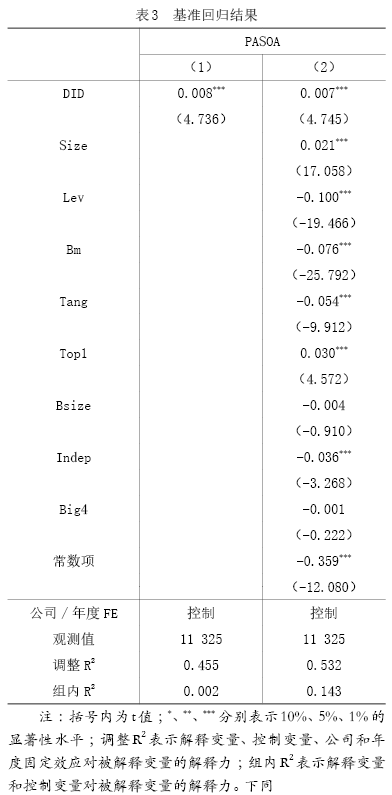

(二)基准回归分析

表3报告了国有资本授权经营体制改革与国有资产保值增值之间关系的基准回归结果。列(1)仅控制了公司和年度固定效应,列(2)在列(1)的基础上引入了其他控制变量。列(1)和列(2)中解释变量国有资本授权经营体制改革(DID)的系数均为正,且在1%的水平上通过了显著性检验,表明国有资本授权经营体制改革能够显著促进国有资产保值增值,假设得到验证。从经济意义来看,列(2)中DID的系数等于0.007,表示相对于控制组样本(即样本期内控股股东或实际控制人未被纳入国有资本投资、运营公司试点的国有上市公司),处理组样本(即样本期内控股股东或实际控制人被纳入国有资本投资、运营公司试点的国有上市公司)在试点后,其国有资产保值增值水平(即经济增加值与平均总资产的比值)增加了0.007个单位,相当于整体样本均值的7倍,经济意义是显著的。

(三)稳健性检验

1.平行趋势和动态效应检验

满足平行趋势假设是使用双重差分模型的必要条件,即在政策冲击前,处理组样本和控制组样本的国有资产保值增值情况需要具有相同的变化趋势。因此,本文参考Beck等(2010)的方法,构建如下模型进行平行趋势和动态效应检验。

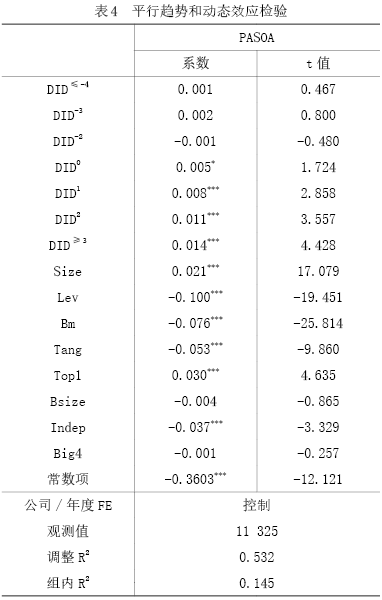

其中,DID≤-4、DID-3、DID-2、DID0、DID1、DID2和DID≥3是表示国有资本授权经营体制改革政策冲击相对时点的一组虚拟变量。DID≤-4的具体定义为:对于处理组样本,若某年度处于其控股股东和实际控制人被纳入国有资本投资、运营公司试点前的第4年及更早年份,则DID≤-4取值为1,否则为0;对于控制组样本,DID≤-4直接取值为0。DID-3、DID-2、DID0、DID1、DID2和DID≥3的定义以此类推。本文以政策冲击前一年作为基准期,因此未将DID-1放入模型(2)。

表4报告了模型(2)回归结果。DID≤-4、DID-3、DID-2的系数均不显著,表明在受到国有资本授权经营体制改革的政策冲击之前,处理组样本与控制组样本的国有资产保值增值情况不存在显著差异,满足平行趋势假设。此外,DID0、DID1、DID2和DID≥3的系数均显著为正,表明实施国有资本授权经营体制改革能够促进国有企业实现资产保值增值,且这种促进作用具有持续性。

2.安慰剂检验

由于在观测期内可能存在一些未被纳入模型(1)或者难以观测的其他因素会对样本公司的国有资产保值增值产生影响,进而可能对前文研究结论造成干扰,因此本文进行安慰剂检验。具体地,本文首先把国有资本授权经营体制改革(DID)在样本中随机分配构造出虚拟解释变量(FDID),然后再用FDID替换DID进行回归,并重复此过程1 000次,最后绘制出FDID回归系数和t值的概率分布图。如图1所示,FDID的回归系数和t值基本符合均值为0的正态分布,并且与基准回归结果中国有资本授权经营体制改革(DID)的回归系数和t值存在较大差异,表明其他因素对前文研究结论造成的影响较小。

3.基于倾向得分匹配的双重差分法

由于国有资本投资、运营公司试点并非随机确定,因此处理组样本和控制组样本的国有资产保值增值效果可能存在某些固有差异,本文可能存在自选择偏误问题。为缓解自选择偏误对前文研究结论的干扰,本文借鉴余明桂等(2016)、权小锋和李闯(2022)的方法,采用基于倾向得分匹配的双重差分法(PSM-DID)进行稳健性检验,具体分为两步。第一步,以公司规模(Size)、资产负债率(Lev)、账市比(Bm)、有形资产比率(Tang)、股权集中度(Top1)、董事会规模(Bsize)、独立董事比例(Indep)、审计质量(Big4)作为匹配变量对处理组和控制组进行1:1无放回最近邻匹配。表5列示的平衡性检验结果显示,匹配前除审计质量(Big4)外,其余匹配变量在处理组样本和控制组样本之间均存在显著差异,匹配后各匹配变量在处理组样本和控制组样本之间均不存在显著差异,且偏差率绝对值均小于2%,表明匹配效果较好。第二步,使用匹配后的配对样本再次进行回归,结果如表6列(1)所示,国有资本授权经营体制改革(DID)的回归系数依然在1%的水平上显著。此外,本文还进行了1:1有放回最近邻匹配、1:2有放回最近邻匹配和1:4有放回最近邻匹配,并使用匹配后的配对样本进行回归,结果如表6列(2)、列(3)和列(4)所示,国有资本授权经营体制改革(DID)的回归系数均在1%的水平上显著。以上结果表明,在缓解自选择偏误问题造成的干扰后,前文结论依然成立。

4.替换被解释变量

国有资产保值增值的不同度量方法可能会给研究结论带来影响,因此本文借鉴祁怀锦等(2018),采用净利润与期初股东权益的比值(PASOA2)度量国有资产保值增值并重新进行回归。回归结果如表7列(1)所示,解释变量国有资本授权经营体制改革(DID)的回归系数在1%的水平上显著为正,表明在替换国有资产保值增值的度量方法后,前文结论依然成立。

5.被解释变量超前一期

由于国有资本投资、运营公司对其控股或实际控制的国有上市公司产生的治理效应可能在其被确立为试点的下一年才会显现,同时国有企业资产的保值增值效果可能会受到其前一年资产规模等公司特征的影响,因此本文使用超前一期的国有资产保值增值(FPASOA)作为被解释变量重新回归,结果如表7列(2)所示,解释变量国有资本授权经营体制改革(DID)的回归系数为正,并且在1%的水平上显著,表明前文结论是稳健的。

6.剔除试点当年样本

如前所述,国有资本投资、运营公司对其控股或实际控制的国有上市公司产生的治理效应可能存在滞后,同时手工搜集的国有资本投资、运营公司试点数据可能有一定误差,因此本文剔除控股股东或实际控制人被纳入国有资本投资、运营公司试点当年的样本后再次进行回归,结果如表7列(3)所示,解释变量国有资本授权经营体制改革(DID)的回归系数依然在1%的水平上显著为正,表明前文结论是稳健的。

7.排除“国有企业改革三年行动”的影响

2020年6月,中央全面深化改革委员会第十四次会议审议通过了《国企改革三年行动方案(2020~2022年)》,其目的之一在于提高国有企业经营效率。“国有企业改革三年行动”的实施可能使得2020年前后国有企业的资产保值增值效果存在系统性差异,因此本文剔除2020年的样本,仅使用2009~2019年的样本进行回归,结果如表7列(4)所示,解释变量国有资本授权经营体制改革(DID)的回归系数仍然在1%的水平上显著为正,表明在排除“国有企业三年行动”的影响后,前文结论依然成立。

8.增加控制变量

为缓解遗漏变量对研究结论可能造成的干扰,本文把现金流水平(Fcf,等于每股自由现金流)和管理层持股(Mshare,等于管理层持股比例)作为控制变量纳入模型再次进行回归,结果如表7列(5)所示,解释变量国有资本授权经营体制改革(DID)的回归系数仍然在1%的水平上显著为正,表明前文结论是稳健的。

在基准回归结果证明国有资本授权经营体制改革能够显著促进国有资产保值增值的基础上,本节从缓解所有者与管理者之间的代理问题、减轻政策性负担、提高管理者薪酬契约有效性三个方面检验国有资本授权经营体制改革促进国有资产保值增值的作用机制。

(一)所有者与管理者之间的代理问题

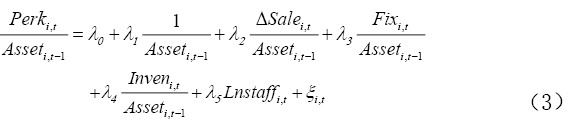

超额在职消费是管理者背离企业所有者目标函数攫取私人收益的体现,会增加企业的代理成本,损害企业价值(耿云江和王明晓,2016;王化成等,2019)。超额在职消费越高,意味着企业所有者与管理者之间的代理问题越严重。因此,本文以超额在职消费衡量国有企业所有者与管理者之间的代理问题。借鉴权小锋等(2010)、Luo等(2011)的方法,构建如下模型测度超额在职消费。

Perki,t是当期管理者在职消费(等于管理费用减去董监高成员薪酬总额、坏账准备、存货跌价准备、无形资产摊销后的差值);Asseti,t-1是上一期期末总资产;△Salei,t是当期营业收入变动额;Fixi,t是当期期末固定资产净额;Inveni,t是当期期末存货净额;Lnstaffi,t是当期雇员规模(等于员工人数的自然对数)。对模型(3)进行回归得到的残差即为管理者超额在职消费(Excperk)。

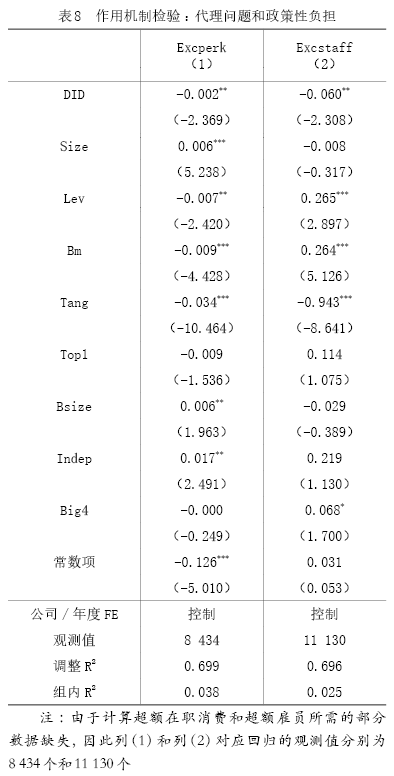

本文以超额在职消费(Excperk)作为被解释变量重新进行回归,来检验国有资本授权经营体制改革是否有助于缓解国有企业所有者与管理者之间的代理问题。回归结果如表8列(1)所示,国有资本授权经营体制改革(DID)的系数在5%的水平上显著为负,表明国有资本授权经营体制改革显著缓解了国有企业所有者与管理者之间的代理问题。而代理成本的降低能提升国有企业经营效率,有助于实现国有资产保值增值。因此,缓解所有者与管理者之间的代理问题是国有资本授权经营体制改革促进国有资产保值增值的作用路径之一。

(二)政策性负担

超额雇员是国有企业承担稳定就业等任务的体现,能够反映国有企业的政策性负担水平(曾庆生和陈信元,2006;Liao等,2009;廖冠民和沈红波,2014)。因此,本文以超额雇员作为政策性负担的代理变量。借鉴曾庆生和陈信元(2006)的方法,构建如下模型测度超额雇员。

其中,Lnstaffi,t表示公司雇员规模(等于公司员工人数的自然对数),Sizei,t表示公司资产规模(等于公司期末总资产的自然对数),Capitali,t表示资本密集度(等于期末固定资产净额与期末总资产的比值),Growthi,t表示公司成长性(即营业收入增长率),∑Year表示年度固定效应,∑Ind表示行业固定效应。对模型(4)进行回归得到的残差即为超额雇员(Excstaff)。

本文以超额雇员(Excstaff)作为被解释变量重新进行回归,来检验国有资本授权经营体制改革是否能够降低国有企业的政策性负担水平。回归结果如表8列(2)所示,国有资本授权经营体制改革(DID)的系数为负,并在5%的水平上显著,表明国有资本授权经营体制改革能够显著减轻国有企业的政策性负担。政策性负担的减轻不仅能够直接降低国有企业的成本,提升其利润水平,而且有助于强化国有企业的市场化经营目标,提高国有企业的资本配置和运营效率,最终促进国有资产保值增值。因此,减轻政策性负担是国有资本授权经营体制改革促进国有资产保值增值的作用路径之一。

(三)管理者薪酬契约有效性

为检验国有资本授权经营是否能够提高国有企业管理者的薪酬契约有效性,本文借鉴Firth(2010)、潘红波和张哲(2019)的方法,构建如下模型。

其中,Lnpayi,t表示管理者薪酬(等于薪酬排名前三位高管薪酬总额的自然对数);Perfi,t表示公司业绩,分别用总资产收益率(Roa,等于净利润除以平均总资产)、净资产收益率(Roe,等于净利润除以平均净资产)和息税前利润率(Ebita,等于息税前利润除以平均总资产)衡量;DIDi,t×Perfi,t表示公司业绩与国有资本授权经营体制改革的交乘项。若DIDi,t×Perfi,t的系数显著为正,则表明国有资本授权经营体制改革能够显著提升国有企业管理者的薪酬契约有效性。

表9报告了模型(5)的回归结果。列(1)、列(2)和列 (3)中DID×Roa、DID×Roe、DID×Ebita的系数均不显著,表明国有资本授权经营体制改革未显著提升国有企业管理者的薪酬契约有效性。这一结果可能的原因是,职业经理人制度尚未在国有企业得到广泛和有效实施,传统公司治理框架下的薪酬机制难以发挥足够的治理作用。因此,国有企业要想真正建立市场业绩导向的薪酬形成机制,要以市场化的职业经理人制度作为支撑,采用市场化手段选聘、考核管理者,强化管理者的“经济人”身份,使其建立起“提升企业业绩→获取更多薪酬回报”的目标函数。

(一)国资监管机构职能转变程度的影响

为检验国资监管机构职能转变程度是否影响国有资本授权经营体制改革对国有资产保值增值的作用效果,本文借鉴綦好东等(2022)的方法,构造考虑国资监管机构职能转变程度的国有资本授权经营体制改革变量(Reform)。从理论上看,改革之前国资监管机构与国有企业之间的股权控制层级越少,国有资本授权经营体制改革带来的国资监管机构职能转变程度就越大,改革效果也就越明显。Reform的具体定义如下:对于处理组国有企业,若(被国有资本投资、运营公司控股或者实际控制)之前与国资监管机构之间的股权控制层级为1层(即被国资监管机构直接控股),则(被国有资本投资、运营公司控股或者实际控制)当年及以后年度Reform取值为3,以前年度取值为0;若之前与国资监管机构之间的股权控制层级为2层,则当年及以后年度Reform取值为2,以前年度取值为0;若之前与国资监管机构之间的股权控制层级为3层及以上,则当年及以后年度Reform取值为1,以前年度取值为0。对于控制组样本,Reform全部取值为0。Reform的值越大,表明国有资本授权经营体制改革带来的国资监管机构职能转变程度越大。

本文以Reform作为新的解释变量再次进行回归,结果如表10所示。Reform的系数在1%的水平上显著为正,表明国资监管职能转变程度会影响国有资本授权经营体制改革对国有资产保值增值的促进作用。具体来说,国有资本授权经营体制改革带来的国资监管机构职能转变程度越大,对国有资产保值增值的促进作用就越强。

(二)非国有股东治理的调节作用

混合所有制改革也是国有企业改革的重要方向。从本质上看,混合所有制改革通过为国有企业引入非国有股东更好履行出资人职责,进而实现改善国有企业公司治理、提升国有企业资源配置和运营效率、促进国有资产保值增值的改革目标(刘运国等,2016;蔡贵龙等,2018;朱磊等,2022)。而国有资本授权经营体制改革则通过设立国有资本投资、运营公司以及转变国资监管机构职能,来更好落实出资人职责实现改革目标。由此可见,混合所有制改革和国有资本授权经营体制改革对国有企业发挥的治理作用具有相似性,那么,非国有股东治理是否会影响国有资本授权经营体制改革对国有资产保值增值的促进作用呢?

已有研究表明,非国有股东只有通过委派董事切实参与国有企业公司治理才能有效发挥其治理作用(刘运国等,2016;蔡贵龙等,2018;马新啸等,2021)。因此,本文以非国有股东委派董事衡量非国有股东的治理作用,并根据非国有股东是否委派董事把样本分为两组分别进行回归,结果如表11列(1)和列(2)所示。列(1)中国有资本授权经营体制改革(DID)的回归系数为0.002,没有通过显著性检验,列(2)中国有资本授权经营体制改革(DID)的回归系数为0.007,在1%的水平上显著。费舍尔组合检验结果显示,两组系数在1%的水平上存在显著差异。以上结果表明,相对于非国有股东委派了董事的国有企业,在非国有股东未委派董事的国有企业中,国有资本授权经营体制改革对国有资产保值增值的促进作用更显著。这可能是因为,在非国有股东未委派董事参与治理的国有企业中,国有资本授权经营体制改革发挥治理作用的空间更大,对资产保值增值的促进作用也就更加明显。

(三)市场化经营程度的调节作用

国有企业的市场化经营程度能够在一定程度上反映其受到的政府干预强度和公司治理水平。市场化经营程度越低,国有资本授权经营体制改革的作用可能会越显著。本文以企业所在地区的市场化水平(王小鲁等,2021)作为国有企业市场化经营程度的代理变量,并根据各省份市场化总指数的年度中位数将样本分为市场化经营程度较高和市场化经营程度较低两组分别进行回归,结果如表11列(3)和列(4)所示。列(3)中国有资本授权经营体制改革(DID)的回归系数为0.005,仅在10%的水平上通过了显著性检验,而列(4)中国有资本授权经营体制改革(DID)的回归系数为0.009,在1%的水平上显著。费舍尔组合检验结果显示,两组系数在1%的水平上存在显著差异。以上结果说明,相对于市场化经营程度较高的国有企业,在市场化经营程度较低的国有企业中,国有资本授权经营体制改革对国有资产保值增值的促进作用更强。

本文以2009~2020年沪深A股国有上市公司为样本,以国务院国资委和各地方国资委自2014开始在央企和地方国企层面分批组建国有资本投资、运营公司试点为外生政策冲击,通过构建多时点双重差分模型实证检验了国有资本授权经营体制改革对国有资产保值增值的影响。研究结果表明,国有资本授权经营体制改革能够显著促进国有资产保值增值,该结论在进行一系列稳健性检验后依然成立。作用机制检验发现,缓解所有者与管理者之间的代理问题和减轻政策性负担是国有资本授权经营体制改革促进国有资产保值增值的作用路径,但国有资本授权经营体制改革未能显著提升国有企业管理者的薪酬契约有效性。进一步研究发现,国有资本授权经营体制改革带来的国资监管机构职能转变程度越大,对国有资产保值增值的促进作用就越强;相对于非国有股东委派了董事的国有企业,在非国有股东未委派董事的国有企业中,国有资本授权经营体制改革对国有资产保值增值的促进作用更加显著;相对于市场化经营程度较高的国有企业,在市场化经营程度较低的国有企业中,国有资本授权经营体制改革对国有资产保值增值的促进作用更为明显。

在推动国有资本和国有企业做强做优做大的背景下,本文可能的启示体现在如下三个方面:

第一,应继续推进国有资本授权经营体制改革,提升国有企业核心竞争力,促进国有资产保值增值,助力中国经济高质量发展,发挥好国有企业的“压舱石”和“顶梁柱”作用。以管资本为导向的国有资本授权经营体制改革当前尚处于试点阶段,本文研究结论从促进国有资产保值增值角度为国有资本授权经营体制改革的有效性提供了经验证据支撑。因此,建议在对实践中成功经验和不足之处进行总结的基础上,进一步提升国有资本投资、运营公司的运作质量,更好更快地深化国有资本授权经营体制改革,实现国有资产保值增值,推动中国经济实现高质量发展。

第二,应持续深入落实国资监管机构职能转变,推动国有企业市场化经营,提升国有资本配置和运营效率,发挥国有经济的战略支撑作用。本文研究发现,抑制政府过度干预、减轻政策性负担是国有资本授权经营体制改革提升国有资产保值增值的作用路径之一。因此,建议持续推动国资监管机构转变职能,增大国有企业自主经营决策权,增强企业活力,提升国有资本配置和运营效率,发挥国有经济的战略支撑作用。

第三,应不断加强不同改革措施之间的协调配合,精准高效地推进国有企业改革,切实做到分类施策,不断增强国有企业的核心竞争力。本文研究发现,国有资本授权经营体制改革尚未能显著提升国有企业管理者的薪酬契约有效性,其可能的原因在于当前阶段国有企业尚未完全建立有效的职业经理人制度。同时,本文研究也发现,国有资本授权经营体制改革对国有资产保值增值的促进作用在非国有股东未委派董事参与治理的国有企业中更强。因此,在进行国有企业改革顶层设计时应注重不同改革措施之间的协调配合,使不同改革措施之间产生正外部性并得到充分发挥,从而分类施策,精准高效地推进国有企业改革,不断增强国有企业的核心竞争力。

①资料来源:国务院关于2021年度国有资产管理情况的综合报告,http://zcpgzx.mof.gov.cn/szyw/202211/t20221115_3851472.htm。

②资料来源:2022年1-12月全国国有及国有控股企业经济运行情况,http://zcgls.mof.gov.cn/qiyeyunxingdongtai/202301/t20230130_3864340.htm。

③样本国有上市公司的控股股东或实际控制人是否被纳入国有资本投资、运营公司试点的判定步骤:第一步,通过查阅上市公司年报中披露的股权结构图,确定上市公司的控股股东或实际控制人;第二步,通过浏览国务院国资委网站、地方国资委网站、公司官方网站以及百度新闻等方式确定上市公司的控股股东或实际控制人是否被纳入两类公司试点。

[1]白智奇, 张宁宁, 张莹. 高管薪酬契约参照与企业并购:并购溢价及并购绩效[J]. 经济与管理评论, 2021, 37(1) :150-160.

[2]卜君, 孙光国. 国资监管职能转变与央企高管薪酬业绩敏感性[J]. 经济管理, 2021, 43(6) :117-135.

[3]蔡贵龙, 柳建华, 马新啸. 非国有股东治理与国企高管薪酬激励[J]. 管理世界, 2018, 34(5) :137-149.

[4]陈艳利, 姜艳峰. 国有资本授权经营是否有助于缓解国有企业非效率投资?[J]. 经济与管理研究, 2021, 42(8) : 124-144.

[5]耿云江, 王明晓. 超额在职消费、货币薪酬业绩敏感性与媒体监督—— 基于中国上市公司的经验证据[J]. 会计研究, 2016, (9) :55-61.

[6]郭檬楠, 郭金花. 审计管理体制改革、地方政府干预与国有企业资产保值增值[J]. 当代财经, 2020, (11) :138-148.

[7]郭檬楠, 吴秋生. 国家审计全覆盖、国资委职能转变与国有企业资产保值增值[J]. 审计研究, 2018, (6) :25-32.

[8]郭檬楠, 吴秋生. 国企审计全覆盖促进了国有资产保值增值吗?—— 兼论国资委国企监管职能转变的调节效应[J]. 上海财经大学学报, 2019, 21(1) :51-63.

[9]李端生, 宋璐. 国有资本投资运营公司成立提高企业价值了吗?—— 来自中央企业和省级改革试点的经验数据[J]. 经济与管理研究, 2020, 41(10) :103-120.

[10]廖冠民, 沈红波. 国有企业的政策性负担:动因、后果及治理[J]. 中国工业经济 , 2014, (6) :96-108.

[11]刘运国, 郑巧, 蔡贵龙. 非国有股东提高了国有企业的内部控制质量吗?—— 来自国有上市公司的经验证据[J]. 会计研究, 2016, (11) :61-68.

[12]柳雅君, 郭檬楠. 国资监管体制改革与国有企业全要素生产率[J]. 经济问题, 2023, (1) :80-86.

[13]马新啸, 汤泰劼, 郑国坚. 非国有股东治理与国有企业的税收规避和纳税贡献—— 基于混合所有制改革的视角[J]. 管理世界, 2021, 37(6) :128-141.

[14]潘红波, 张哲. 控股股东干预与国有上市公司薪酬契约有效性:来自董事长/CEO纵向兼任的经验证据[J]. 会计研究, 2019, (5) :59-66.

[15]綦好东, 郭骏超, 朱炜. 国有企业混合所有制改革:动力、阻力与实现路径[J]. 管理世界, 2017, (10) :8-19.

[16]綦好东, 吕振伟, 苏琪琪. 国有资本授权经营体制改革与国有企业杠杆率[J]. 经济管理, 2022, 44(10) :39-55.

[17]祁怀锦, 刘艳霞, 王文涛. 国有企业混合所有制改革效应评估及其实现路径[J]. 改革, 2018, (9) :66-80.

[18]权小锋, 吴世农, 文芳. 管理层权力、私有收益与薪酬操纵[J]. 经济研究, 2010, 45(11) :73-87.

[19]唐松, 孙铮. 政治关联、高管薪酬与企业未来经营绩效[J]. 管理世界, 2014, (5) :93-105.

[20]王化成, 高鹏, 张修平. 企业战略影响超额在职消费吗?[J]. 会计研究, 2019, (3) :40-46.

[21]王凯, 王辰烨. 国有资本投资运营公司组建对企业创新的影响研究—— 基于准自然实验的证据[J]. 管理学刊, 2023, 36(1) :120-139.

[22]王小鲁, 胡李鹏, 樊纲. 中国分省份市场化指数报告(2021)[M]. 社会科学文献出版社, 2021.

[23]王雪, 廖强, 王钰涵. 国有资本投资运营公司改革和企业自愿性信息披露[J]. 当代财经, 2023, (3) :144-156.

[24]吴秋生, 独正元. 非国有董事治理积极性与国企资产保值增值—— 来自董事会投票的经验证据[J]. 南开管理评论, 2022, 25(3) :129-138.

[25]肖土盛, 孙瑞琦. 国有资本投资运营公司改革试点效果评估—— 基于企业绩效的视角[J].经济管理, 2021, 43(8) :5-22.

[26]徐玉德, 张昉. 国企高管薪酬管制效率分析—— 一个基于信息租金的分析框架[J]. 会计研究, 2018, (5) :44-51.

[27]杨瑞龙. 新时代深化国有企业改革的战略取向—— 对习近平总书记关于国有企业改革重要论述的研究[J]. 改革, 2022, (6) :10-19.

[28]杨瑞龙, 王元, 聂辉华. “准官员”的晋升机制:来自中国央企的证据[J]. 管理世界, 2013, (3) :23-33.

[29]杨兴全, 李文聪, 尹兴强. 国资管理体制改革与国企创新—— 基于“两类公司”设立的证据[J]. 经济管理, 2022, 44(6) :24-42.

[30] 余明桂, 钟慧洁, 范蕊. 业绩考核制度可以促进央企创新吗?[J]. 经济研究, 2016, (12) : 104-117.

[31]曾庆生, 陈信元. 国家控股、超额雇员与劳动力成本[J]. 经济研究, 2006, (5) :74-86.

[32]朱磊, 亓哲, 王春燕, 陈曦. 国企混改提高企业突破式创新水平了吗?——基于企业生命周期视角[J]. 财务研究, 2022, (1) :64-76.

[33]朱炜, 李伟健, 綦好东. 中国国有资产监管体制演进的主要历程与基本特征[J]. 经济学家, 2022, (2) :97-108.

[34]Beck, T., Levine, R., Levkov, A. Big Bad Banks?The Winners and Losers from Bank Deregulation in the United States[J]. Journal of Finance, 2010, 65(5) :1637-1667.

[35]Fama, E. F. Agency Problem and the Theory of the Firm[J]. Journal of Political Economics, 1980, 88(2) :288-307.

[36]Firth, M., Fung, P. M. Y., Rui, O. M. Corporate Performance and CEO Compensation in China[J]. Journal of Corporate Finance, 2006, 12(4) :693-714.

[37]Firth, M., Leung, T. Y., Rui, O. M. Justifying Top Management Pay in a Transitional Economy[J]. Journal of Empirical Finance, 2010, 17(5) :852-866.

[38]Hart, O. Financial Contracting[J]. Journal of Economic Literature, 2001, 39(4) :1079-1100.

[39]Jensen, M. C. Agency Costs of Free Cash Flow, Corporate Finance, and Takeovers[J]. American Economic Review, 1986, 76(2) :323-329.

[40]Jensen, M. C., Meckling, W. H. Theory of the Firm:Managerial Behavior, Agency Costs and Ownership Structure[J]. Journal of Financial Economics, 1976, 3(4) :305-360.

[41]Jian, J., Li, H., Meng, L., Zhao, C. Do Policy Burdens Induce Excessive Managerial Perks?Evidence from China’s Stated-owned Enterprises[J].Economic Modelling, 2020, 90 : 54-65.

[42]Liao, G., Xin, J., Sun, J. Policy Burdens, Firm Performance, and Management Turnover:Some Empirical Evidence from China[J]. China Economic Review, 2009, 20(1) :15-28.

[43]Luo, W., Zhang, Y., Zhu, N. Bank Ownership and Executive Perquisites:New Evidence from an Emerging Market[J]. Journal of Corporate Finance, 2011, 17(2) :352-370.

附件下载:

附件下载:相关推荐

主办单位:中国财政杂志社

地址:中国北京海淀区万寿路西街甲11号院3号楼 邮编:100036 投诉举报电话:010-88227120

京ICP备19047955号 京公网安备 11010802030967号网络出版服务许可证:(署)网出证(京)字第317号

京公网安备 11010802030967号网络出版服务许可证:(署)网出证(京)字第317号

京公网安备 11010802030967号

网络出版服务许可证:(署)网出证(京)字第317号