官方微博

中国财政杂志社

官方微博

官方微信

中国财政

微信公众号

财务与会计

微信公众号

黄世忠 叶钦华:上市公司会计信息质量评估——基于财务报告可信度指数的分析

摘要:本文采用以“五维度”财务舞弊识别模型构建的A股上市公司财务报告可信度指数,作为评估上市公司会计信息质量的基础。研究发现,尽管不同上市板块、所属行业、企业性质、资产规模、收入规模、利润规模、股票市值的上市公司财务报告可信度存在一定差异,但2017~2022年我国A股上市公司财务报告可信度指数不断提高,会计信息质量呈现持续改善趋势,表明我国对上市公司财务舞弊的治理初见成效。对中证800和沪深300指数成分股进一步研究发现,这两类上市公司的财务报告可信度明显高于A股上市公司均值,其财务报告可信度指数对于债务违约等风险事件具有较好的预警效果。低可信度样本组在不同年度期间的累计收益率明显低于指数收益率,说明财务报告可信度指数具有一定的风险预警功能;但在价值发现方面,高可信度样本组在不同年度期间的累计收益率并不像预期那样高于指数收益率,说明财务报告可信度指数还需要结合行业景气度和业绩成长性指标等进行综合考虑。

上市公司会计信息是投资者进行决策的重要信息来源,其质量高低直接关系到投资者的利益。会计信息质量一直是资本市场高度关注的问题,但由于缺乏有效的度量方法,这一备受关注的问题长期悬而未决。已有学者的相关研究主要围绕财务舞弊识别问题,从变量和模型两个方向入手来展开。第一个方向是引入更多的舞弊识别变量,研究发现财务报表上的原始数据(Bao等,2020)、递延所得税指标(郦金梁等,2020)等变量都能够更好地识别舞弊。第二个方向是采用更为有效的识别模型。常规方法主要是Logistic回归、主成分分析等(Beneish,1999;Dechow等,2011;钱苹和罗玫,2015),一些模型最后能够形成Mscore、Fscore、Cscore等估计值,以度量舞弊可能性。部分学者也开始引入神经网络模型(Krambia-Kapardis等,2010)和机器学习(Bertomeu等,2020)等方法。但这些研究主要还是围绕财务数据或指标来展开,且更多的研究直接根据已有文献或研究者经验选择变量,较难在所选变量和舞弊之间建立起逻辑关系。如何结合大数据技术拓宽变量获取的来源和方式,建立更有效的适用于我国资本市场制度背景及企业样本的财务舞弊指数,仍有待探讨。

进入数字经济时代,将数字技术特别是人工智能和大数据嵌入财务舞弊识别框架,充分挖掘财务数据与非财务数据来构建可度量的舞弊识别与预测模型,并落地为智能预警系统,已成为观察、判断上市公司会计信息质量的一个新视角和新方法(黄世忠等,2022)。为了从总体上评估上市公司的会计信息质量,本文基于“五维度”财务舞弊识别模型(以下简称“五维度”模型)以及厦门天健财智科技有限公司开发的财务智能预警系统(以下简称“财务智能预警系统”),对2017~2022年A股上市公司财务舞弊风险综合评估,将5 000多家A股上市公司的财务报告可信度(分为高、中、低三档)进行分析,进而构建A股上市公司财务报告可信度指数(以下简称“可信度指数”),并以此为基础对A股上市公司2017~2022年的整体会计信息质量进行评估。

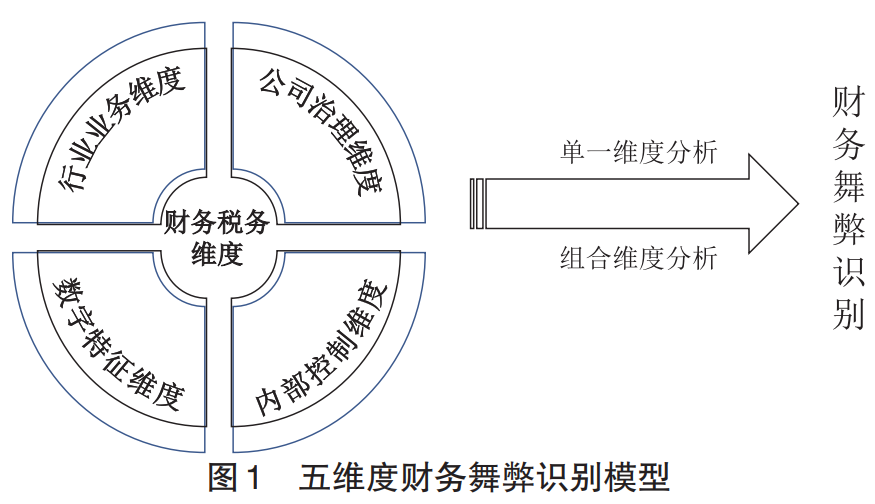

(一)财务报告可信度评价的基础:“五维度”模型

笔者以复式簿记和会计信息系统论为理论基础(叶钦华等2022a;2022b),利用大数据和人工智能技术,从财务税务、行业业务、公司治理、内部控制、数字特征等五个维度,对上市公司财务报告可能存在舞弊风险的异常迹象进行交叉分析,构建了“五维度”模型,如图1所示。

财务税务维度是“五维度”模型的中心与切入点,主要通过财务报表之间和报表科目之间以及财务与税务之间的勾稽关系,从营业收入异常、毛利率异常、资产减值异常、货币资金异常、其他科目异常等角度(包括96个联动指标/组合规则),分析上市公司财务报告可能存在舞弊风险的信号和迹象。行业业务维度主要从行业横向比较异常和业务纵向比较异常的角度(包括25个联动指标/组合规则),利用行业数据和业务数据比对会计数据的真实性和合理性,分析上市公司财务报告可能存在舞弊风险的信号和迹象。公司治理维度从舞弊动机和舞弊行为的角度出发,从大股东股权质押、核心高管(尤其是财务负责人)变动、并购业绩对赌、会计师事务所变更等角度(包括79个联动指标/组合规则),分析上市公司报告可能存在舞弊风险的信号和迹象。内部控制维度从交易对象异常、监管问询异常、信息披露异常、媒体舆情异常等角度(包括85个联动指标/组合规则),分析上市公司财务报告可能存在风险的信号和迹象。数字特征维度基于本福特法则,从会计数据分布异常和业务数据分布异常的角度(包括21个联动指标/组合规则),分析上市公司财务报告可能存在舞弊风险的信号和迹象。必须说明的是,“五维度”模型需要借助大数据及人工智能等数字技术,将识别出的舞弊预警信号和迹象转化为可以定义、判断和量化的变量,以增强模型落地实施的可操作性。唯有基于大数据和人工智能技术,才能采集、存储和处理大量非结构化数据,让模型以多源、多维数据的方式进行高效分析。

(二)财务报告可信度评价方法

本文所设计的财务报告可信度评价方法综合利用计算机视觉(OCR)、自然语言理解(NLP)、大数据及云计算等数字技术手段,结合专家学者的技术和经验,搭建了“用户前台—模型中台—数据后台”的技术架构,从财务税务、行业业务、公司治理、内部控制和数字特征等五个维度提取舞弊识别信号进行定义、赋值、分类、组合以构建可度量的舞弊识别变量,再对不同识别变量给予权重及折扣系数设定,进而计算每一家公司当年度的财报可信度得分。基于大数据和专家打分系统的“财报可信度”,将上市公司的财务舞弊风险量化为低、中、高三类评价结果,财务报告低可信度,意味着财务舞弊风险较高,会计信息质量较低。反之,财务报告中可信度和高可信度,则表示财务舞弊风险较低,会计信息质量较高。本文采用厦门天健财智科技有限公司开发的财务智能预警系统及其专有数据库,进行A股上市公司财务报告可信度评价及指数构建。

(三)财务报告可信度指数的编制方法

本文以2017年为基年①,将“1-上市公司财务报告低可信度占比”(即上市公司财务报告中、高可信度占比)取值为100,然后将2018~2022年期间各年上市公司财务报告中、高可信度占比除以2017年的相应占比,编制了A股上市公司财务报告的可信度指数,作为综合评估A股上市公司整体会计信息质量的基础。

笔者认为,以可信度指数评价上市公司整体会计信息质量具有较强的逻辑基础。一是“五维度”模型和可信度指数的回测与实测时长已达六年,据此对A股上市公司整体会计信息质量进行评估,具备较为扎实的技术基础。二是可信度指数覆盖了除金融业上市公司外②的其他所有上市公司财务报告(2022年约占全部A股上市公司的97.47%),以此作为上市公司整体会计信息质量的评价基础具有很高的代表性。三是可信度指数的时效性很强。国内外的研究表明,财务舞弊一般有三至五年的滞后期,即上市公司财务造假从发生到被发现通常要历经三至五年的时间。财务智能预警系统将上市公司季报、中报和年报数据与行业业务、公司治理、内部控制和数字特征进行不间断的交叉对比分析,可以实时发现上市公司财务报告的异常情况,以可信度指数而不是“舞弊指数”进行评价,可以更加及时地评估上市公司的会计信息质量。

按照上述方法构建的可信度指数显示,2017~2022年期间A股上市公司财务报告低可信度的占比总体上呈现下降的趋势,可信度指数呈现不断攀升的势头,表明A股上市公司会计信息质量趋于改善。与此同时,不同交易所及板块、企业性质、所属行业、资产规模、收入规模、利润规模、市值规模的上市公司,会计信息质量存在一定的差异,甚至走势相反。

(一)A股总体会计信息质量

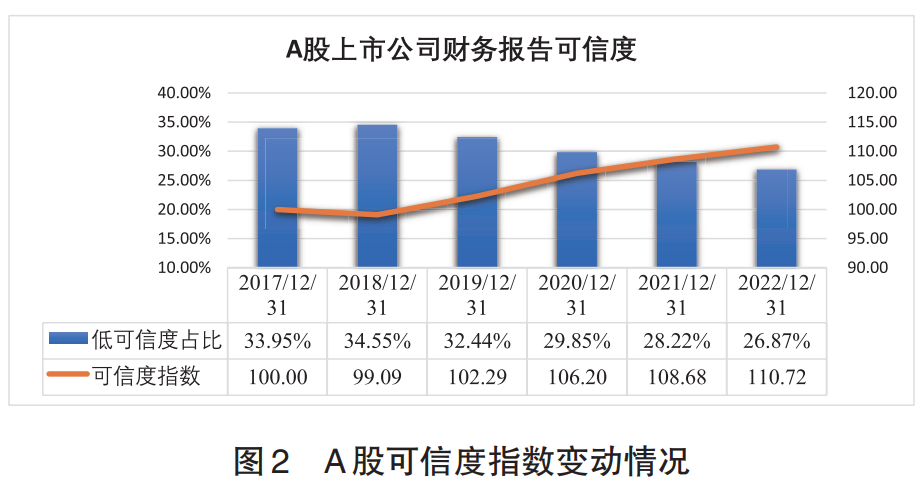

图2列示了2017~2022年期间A股上市公司财务报告低可信度占比和可信度指数走势。

从图2可以看出,上市公司财务报告低可信度占比呈现逐渐降低的趋势,可信度指数呈现逐渐走高的趋势,表明过去六年上市公司整体会计信息质量趋于改善。本文认为,A股上市公司会计信息质量的稳步提升,既得益于2020年3月1日起施行的新《证券法》,也离不开“两康事件”后对上市公司财务造假实行“零容忍”的严监管政策。2020年10月印发的《国务院关于进一步提高上市公司质量的意见》和2022年9月财政部印发的《关于加大审计重点领域关注力度 控制审计风险 进一步有效识别财务舞弊的通知》,促进了上市公司财务舞弊风险的出清。会计信息质量稳步提升,也在一定程度上说明国务院、财政部和证监会对上市公司信息披露质量进行治理初见成效。2023年2月中共中央办公厅、国务院办公厅印发了《关于进一步加强财会监督工作的意见》后,我国上市公司会计信息质量得到进一步改善,具体表现为A股上市公司财务报告低可信度占比从2022年末的26.87%进一步降至2023年第三季度末的21.44%。

(二)按上市板块分类

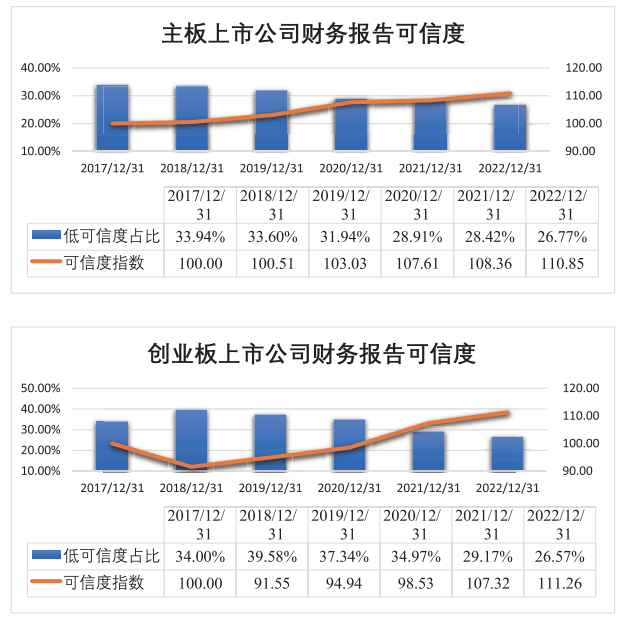

图3按不同板块列示了上市公司财务报告低可信度占比和可信度指数走势。从变动趋势看,主板、创业板的上市公司财务报告低可信度占比呈逐渐下降趋势,可信度指数稳步提升,会计信息质量提升成效显著。科创板上市公司财务报告低可信度占比尽管略低于主板和创业板,但近年来却呈逐渐走高态势,可信度指数总体上处于下降趋势,会计信息质量有所下降,值得重点关注。此外,近两年北交所上市公司财务报告低可信度占比仍高于A股均值,可信度指数呈现下降趋势,这可能与北交所上市公司处于初期发展阶段、新三板直接转板发行等因素相关,意味着财务舞弊风险较高,需予以特别关注。

(三)按企业性质分类

图4按企业性质列示了上市公司财务报告低可信度占比和可信度指数走势。从图4的数据可以看出,国企会计信息质量总体上高于非国企,但差异性并不十分明显。从近6年变动趋势来看,国企会计信息质量呈先稳步提升、近两年小幅下降趋势,值得关注。而非国企会计信息质量呈持续改善趋势。进一步地,2017~2022年度新发行上市公司累计2 343家,其中国企类新股占比10%、非国企类新股占比90%,这说明受益于注册制改革,资本市场新股发行引入了更多高质量的民营上市公司,推动非国企会计信息质量的改善。

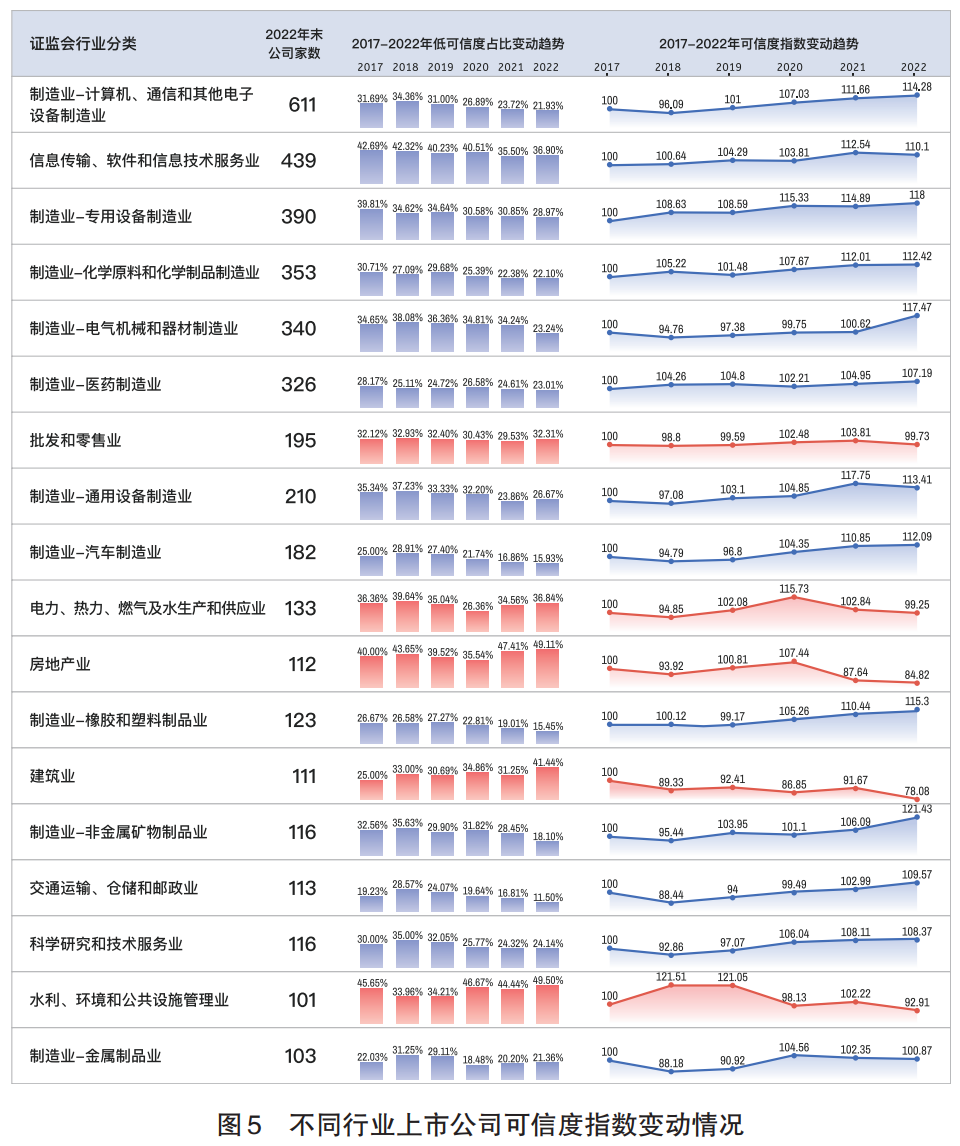

(四)按行业分类

图5列示了2017~2022年度上市公司数量超过100家的行业财务报告低可信度占比的具体分布情况以及可信度指数走势。

从图中可以看出,除房地产业,建筑业,水利、环境和公共设施管理业,电力、热力、燃气及水生产和供应业以及批发和零售业等5个行业外,其他行业财务报告低可信度占比呈下降趋势,可信度指数呈上升态势,会计信息质量稳步提升。

房地产业、建筑业等受宏观经济及监管政策影响较大,行业景气度逐渐走向低迷,企业出于维持经营或获取融资等原因,粉饰财务报表甚至实施财务舞弊的概率大幅提高,财务报告低可信度占比呈现出逐步上涨且远高于全部A股上市公司均值,过去两年可信度指数急剧下降,这在一定程度上表明该行业的会计行为受宏观经济周期及行业景气度等外部因素影响较大。水利、环境和公共设施管理业的上市公司,具有资金密集型和投资周期长等特点,相关基建项目金额大,因涉及大量垫资需要持续对外融资以维持现金流,因此亦存在较强的舞弊动机。例如,启迪环境(000826)于2023年4月7日公告,因涉嫌信息披露违法违规,收到中国证监会湖北监管局《行政处罚事先告知书》。再如,博天环境(603603)于2023年6月16日公告,因通过伪造验工计价原始凭证虚增收入和成本等,收到财政部《行政处罚事项决定书》。可见,该行业的会计行为受企业商业模式、资金政策等因素影响较大。

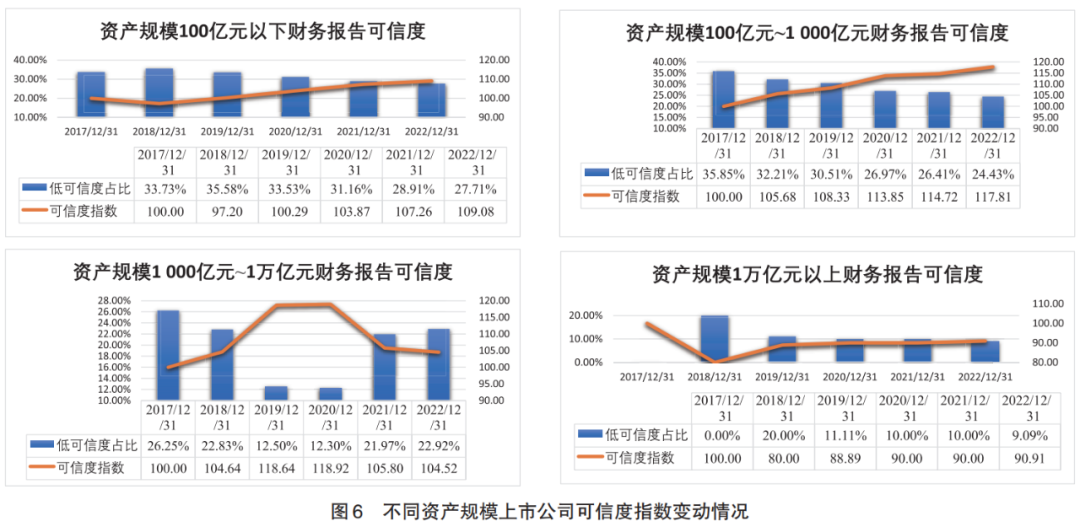

(五)按资产规模分类

图6列示了不同资产规模的上市公司其财务报告低可信度占比和可信度指数在过往6年的变动情况。从图中可以看出,资产规模在100亿元以上的上市公司其会计信息质量明显高于100亿元以下,其中1万亿元以上的上市公司会计信息质量最高,2022年低可信度占比仅为9.09%,明显低于A股上市公司均值。这一定程度上表明资产规模与财务舞弊存在一定相关性,但也应注意到,即使资产规模在1 000亿元~1万亿元的上市公司,2022年仍有22.92%样本公司可能存在财务舞弊风险。

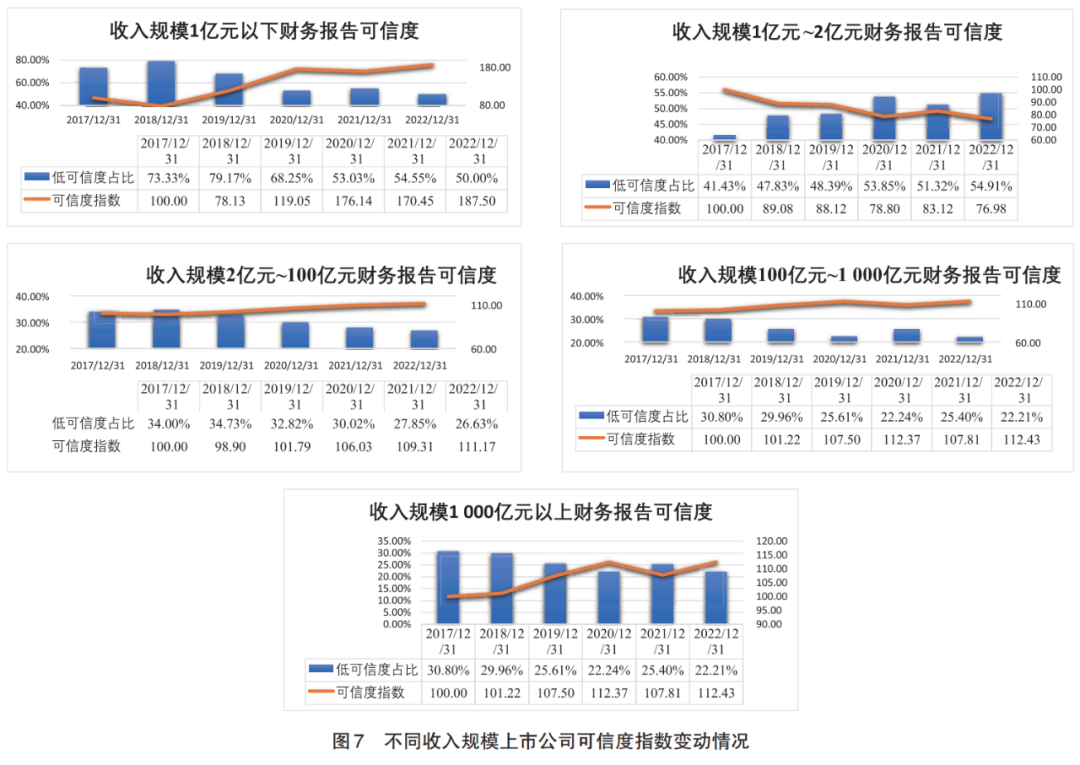

(六)按收入规模分类

图7列示了不同收入规模的上市公司其财务报告低可信度占比和可信度指数在过往6年的变动情况。从图中可以看出,营业收入规模在1 000亿元以上的上市公司,其财务报告低可信度占比呈下降趋势,可信度指数总体呈上升趋势,其会计信息质量高于营业收入规模在1 000亿元以下的公司。需要特别关注的有两点:一是营业收入规模1亿元以下的上市公司,尽管其财务报告低可信度占比和可信度指数均有大幅改善,但2022年末低可信度占比仍然高达50%,说明其会计信息质量仍然很低;二是2020年退市新规实施以来,企业为了力保“收入1亿元”,可能实施财务舞弊,1亿元~2亿元营业收入规模的上市公司,财务报告低可信度占比从2019年末的48.39%增加至2022年末的54.91%,远远超过其他营业收入规模的上市公司,该变化应引起监管部门和注册会计师的重点关注,并采取切实措施防范这一营业收入区间上市公司的财务舞弊风险。

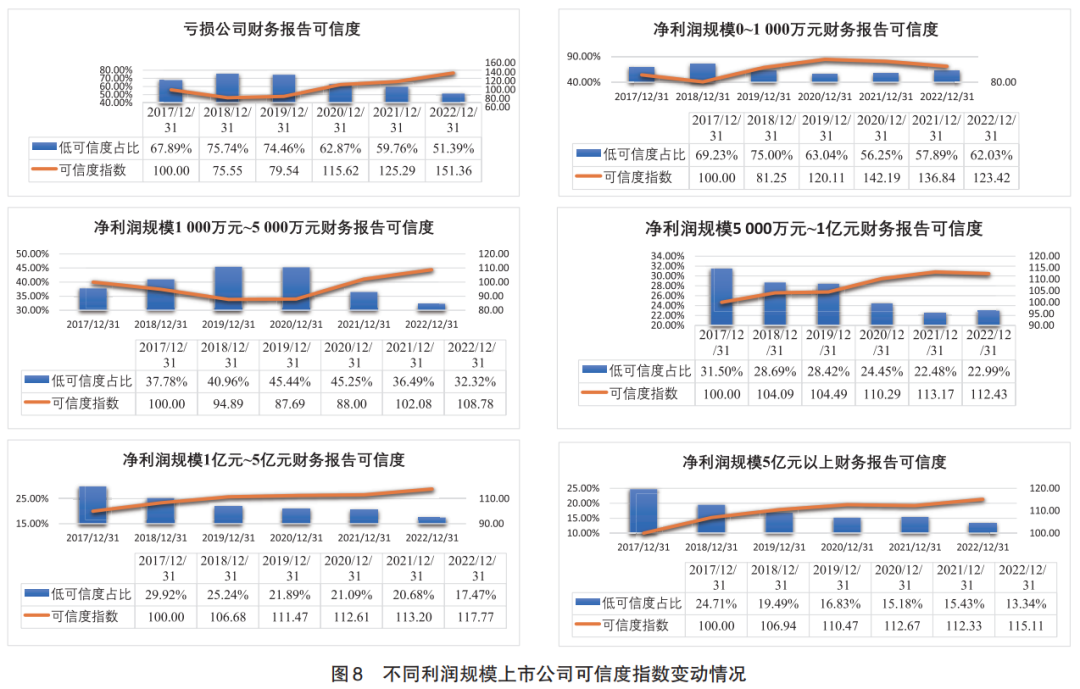

(七)按利润规模分类

图8列示了不同利润规模上市公司其财务报告低可信度占比和可信度指数在过往6年的变动情况。从图中可以看出,亏损公司的可信度指数虽然持续走高,但2022年末财务报告低可信度占比仍高达51.39%,表明其财务舞弊风险仍居高不下。净利润规模在0~1 000万元的上市公司,其财务报告低可信度占比明显提高,可信度指数过去两年明显下降,其会计信息质量显著降低。当上市公司净利润大于5 000万元以后,其财务报告低可信度占比明显下降且低于全部A股均值。图8的数据表明,受舞弊动机及压力等因素影响,处于“微盈”上市公司仍具有较强舞弊可能性,这与已有学术研究得出的结论相符。

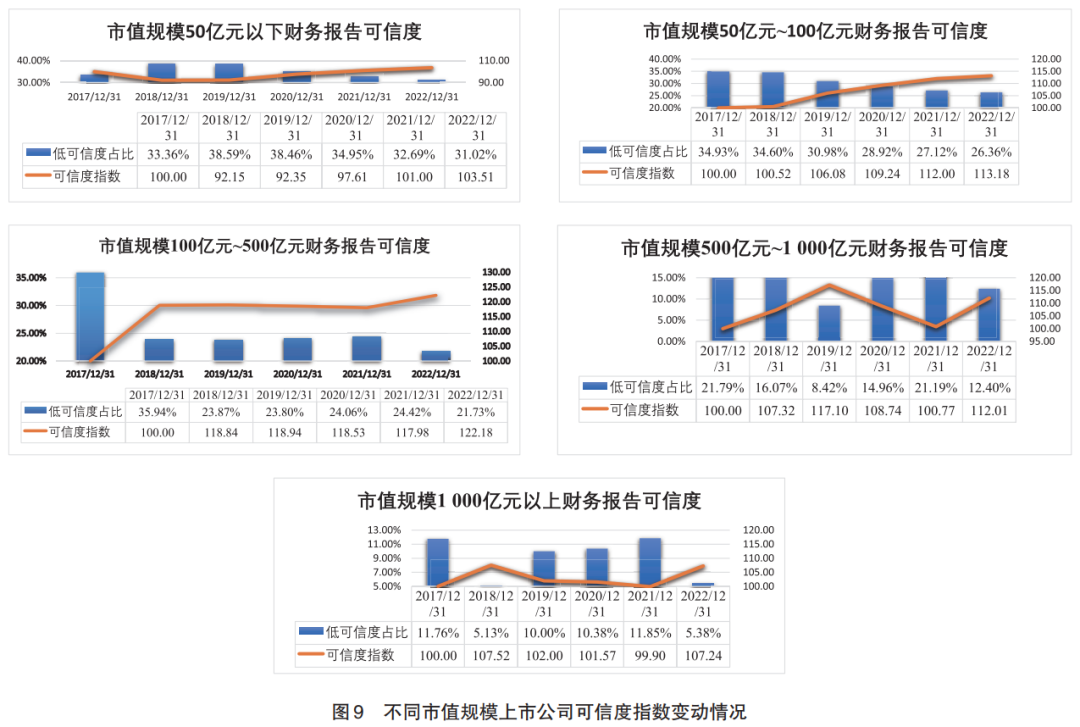

(八)按市值规模分类

图9列示了不同市值规模的上市公司其财务报告低可信度占比和可信度指数在过往6年的变动情况。从表中可以看出,财务报告可信度与市值规模存在一定的正相关性。市值规模在100亿元以上的上市公司会计信息质量明显高于A股均值,但即使是市值1 000亿元以上的白马股,2022年仍有5.38%的上市公司存在较高的财务舞弊风险。

中证800和沪深300指数成分股是A股中的优质公司,既是行业龙头,往往也是机构投资者的重仓股。虽然这些龙头股的会计信息质量不能反映A股上市公司的全貌,但是通过多年度的数据分析,仍然可以洞见会计信息质量在助力资本市场股票投资风险预警或价值发现所发挥的作用。

(一)头部企业透视(中证800与沪深300)

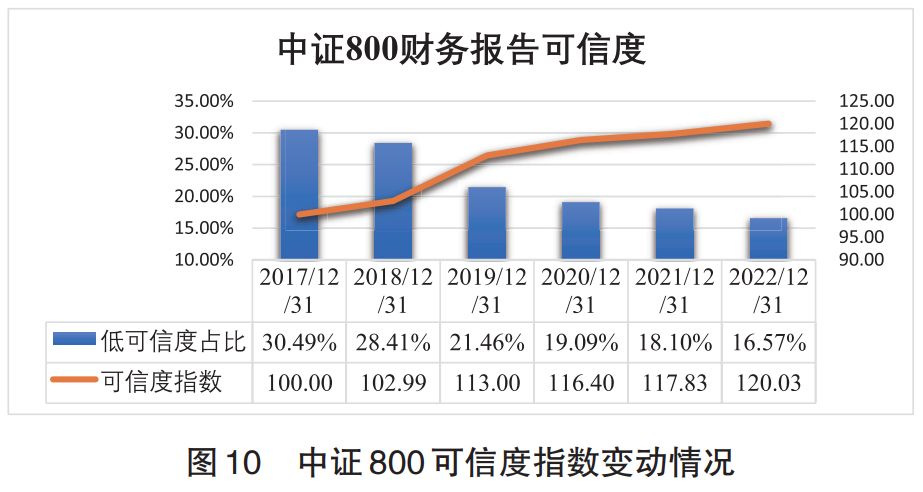

图10和图11分别列示了中证800③和沪深300④指数成分股的可信度指数在过往6年的变动情况。

从图中数据可知,中证800和沪深300指数成分股的财务报告低可信度占比远低于A股上市公司均值(如2022年末分别为16.57%和10.36%,远低于A股上市公司26.87%的均值),且6年来呈连续下降趋势,这表明该指数成分股会计信息质量总体水平较高且持续提升。但如上所述,有小部分指数成分股尽管市值高、资产规模大,仍存在财务舞弊风险。指数成分股机构持股多、交易量大、利益相关者众多,值得监管部门、注册会计师及投资者重点关注。

(二)财报可信度指数与风险预警

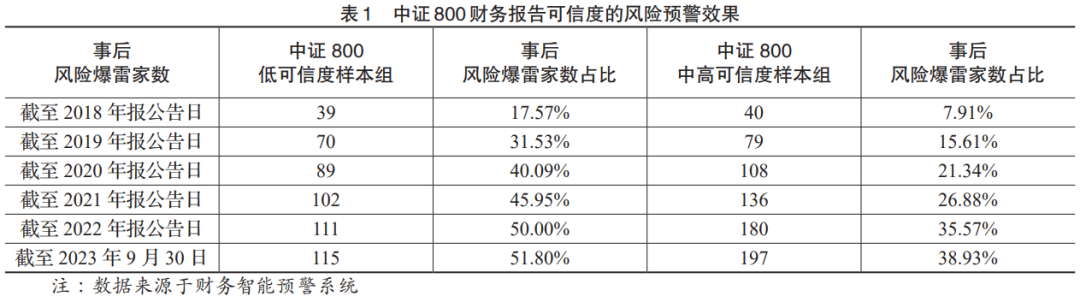

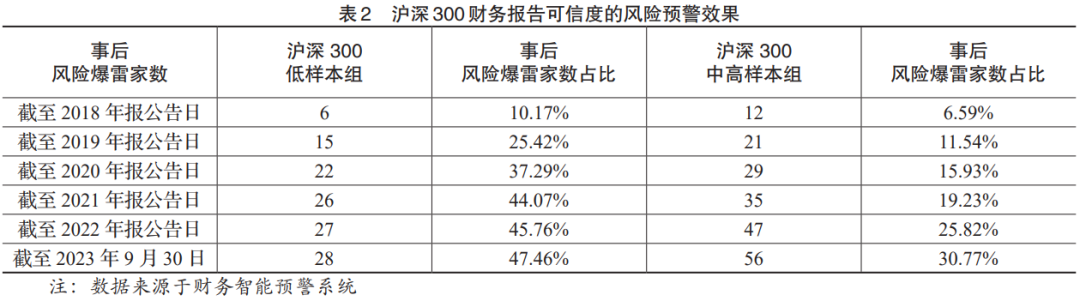

表1和表2分别列示了中证800与沪深300指数成分股(剔除金融行业上市公司)财务报告可信度的风险预警效果。在2017年度中证800指数成分股财务报告可信度分布中,低可信度样本组有222家、中高可信度样本组有506家。我们进一步跟踪了2018~2023年9月30日期间指数成分股发生“风险爆雷”的家数及占比,“风险爆雷”是指所属期间发生了下列6类风险事件:报表重述、非标审计意见、立案调查、行政处罚、债券违约、ST(*ST)风险警示等。从数据结果来看,截至2023年9月30日,中证800财务报告低可信度样本组在事后发生风险爆雷的家数占比(51.80%)远远高于财务报告中高可信度样本组风险爆雷家数占比(38.93%)。同样地,如表2所示,截至2023年9月30日,沪深300财务报告低可信度样本组在事后发生风险爆雷的家数占比(47.46%)亦远远高于财务报告中高可信度样本组风险爆雷家数占比(30.77%)。这一分析结果表明,可信度指数对上市公司风险爆雷具有较好的事前预警效果。

(三)财报可信度指数与价值发现

表3和表4列示了中证800和沪深300市场指数成分股加入财务报告可信度指数数据后,模拟指数成分股不同投资组别的价值验证情况。具体价值验证方法如下:以2017年度财务报告高—中—低可信度为基础,对中证800和沪深300市场指数成分股进行分组,并参照其在指数中所占权重进行累计收益率的模拟测算⑤。从表中可以看出,财务报告低可信度样本组别在不同年度期间的累计收益率明显低于指数收益率(修正后),说明可信度指数具有一定的风险预警功能,投资者在投资组合中应避免持仓财务报告低可信度评价的股票。但需要说明的是,财务报告高可信度样本组别在不同年度期间的累计收益率并不像预期那样高于指数收益率(修正后),说明高可信度样本未必具有高业绩成长性,在价值发现方面可信度指数还需要结合行业景气度、业绩成长性指标等进行综合考量。

本文基于“五维度”模型构建的可信度指数表明,尽管不同板块、企业性质、所处行业、经营规模的上市公司其会计信息质量仍存在一定差异,但2017~2022年我国A股上市公司的会计信息质量总体呈现不断提升的趋势。笔者认为,上市公司会计信息质量持续改善,主要得益于三个方面的原因:一是新《证券法》加大对上市公司财务造假相关责任方的处罚力度,提升了法律震慑力,为抑制财务舞弊、提高会计信息质量提供了良好的法治环境。二是财政部、证监会、审计署等部门加大对上市公司财务报告的监管和稽查力度,形成了良好的监管环境,不敢造假的氛围逐步显现。三是“两康”事件之后对中介机构的追责力度显著增强,会计师事务所及其注册会计师的审计风险意识大幅增强,发现财务舞弊的能力有所提高。

本文的研究显示,通过大数据和人工智能等数字技术赋能,完全有条件高效、实时评估上市公司会计信息质量的变动情况,为资本市场利益相关者提供有益的参考。本文构建的可信度指数,其应用价值主要体现三个方面:一是有助于投资者评估我国上市公司总体会计信息质量的变动情况,包括评估不同板块、企业性质、所属行业、经营规模和市值规模的上市公司发生财务舞弊的风险,并以此作为建立投资组合的重要参考。二是有助于立法和行政部门评估相关立法和监管政策的实施效果,并根据可信度指数发现的新问题新情况相应调整监管政策,采取更有针对性的监管稽查举措。三是有助于会计师事务所及其注册会计师更好地进行审计风险评估,针对上市公司财务报告低可信度分布和可信度指数的变动情况,及时调整审计策略,提高发现财务舞弊的能力。

①科创板上市公司和北交所板块上市公司以2019年为基年。

②可信度指数未涵盖金融业上市公司,主要是因为这类上市公司在经营规模、报表科目、财务指标及商业模式等方面与非金融业上市公司均存在显著差异。

③中证800以当年12月中证指数公布的指数成分股为准,剔除金融行业上市公司。

④沪深300以当年12月上交所和深交所公布的指数成分股为准,剔除金融行业上市公司。

⑤不同组别指数成分股累计收益率模拟计算方法如下:(1)在各指数日级别权重数据的基础上,关联个股日级别行情数据。(2)个股日行情数据关联可信度年报数据,以“高—中—低”为依据进行分组(当年度1~4月数据沿用上一年的可信度评价结果,5月及以后,使用上年度年报可信度评价结果作为划分),并根据权重和当日行情数据(考虑到指数编制情况,采用不考虑现金红利的回报率),计算各可信度投资组合当日净值的涨跌情况。(3)根据不同投资组合分组的每日涨跌情况,计算不同区间的累计收益率。若某日对应分组无股票数据,则视为暂时赎回,净值不发生变动。

[1]黄世忠,叶钦华,叶凡,徐珊. 财务舞弊识别与审计失败防范[M]. 北京:中国财政经济出版社,2020.

[2]郦金梁,吴谣,雷曜,黄燕婷.有效预警上市公司违规的递延所得税异动指标和人工智能模型[J].金融研究,2020,(8):149-168.

[3]钱苹,罗玫.中国上市公司财务造假预测模型[J].会计研究,2015,(7):18-25.

[4]叶钦华,黄世忠,徐珊,叶凡. 2019-2021年上市公司财报可信度分析[J].财会月刊,2022,(17):17-23.

[5]叶钦华,叶凡,黄世忠.财务舞弊识别框架构建——基于会计信息系统论及大数据视角[J].会计研究,2022,(3):3-16.

[6]Bao,Y., Ke, B., Li, Y., Yu, J., Zhang, J. Detecting Accounting Fraud in Publicly Traded U.S. Firms Using a Machine Learning Approach[J]. Journal of Accounting Research, 2020, 58(1): 199-235.

[7]Beneish, M.D. The Detection of Earnings Manipulation[J]. Financial Analysts Journal, 1999, 55(5): 24-36.

[8]Bertomeu, J., Cheynel, E., Floyd, E., Pan, W. Using Machine Learning to Detect Misstatements[J]. Review of Accounting Studies, 2020, 26(2): 468-519.

[9]Dechow, P.M., Ge, W., Larson, C.R., Sloan, R.G. Predicting Material Accounting Misstatements[J]. Contemporary Accounting Research, 2011, 28(1): 17-82.

[10]Krambia-Kapardis, M., Christodoulou, C., Agathocleous, M. Neural Networks:The Panacea in Fraud Detection?[J]. Managerial Auditing Journal, 2010, 25(7): 659-678.

相关推荐

-

无

主办单位:中国财政杂志社

地址:中国北京海淀区万寿路西街甲11号院3号楼 邮编:100036 电话:010-88227114

京ICP备19047955号 京公网安备 11010802030967号网络出版服务许可证:(署)网出证(京)字第317号

京公网安备 11010802030967号网络出版服务许可证:(署)网出证(京)字第317号