官方微博

中国财政杂志社

官方微博

官方微信

中国财政

微信公众号

财务与会计

微信公众号

从审计报告看美国联邦政府的财务状况——美国联邦政府2018财务报告透析

在经历了有史以来最长的政府关门后,美国联邦政府终于在2019年3月28日公布了姗姗来迟的2018财政年度(截至2018年9月30日)财务报告。美国联邦政府2018财务报告长达264页,由美国财政部长致辞、管理层分析与讨论、美国总审计长说明、财务报表、财务报表附注、未经审计的辅助信息、其他信息、未经审计的受托管理资产辅助信息、美国问责总署(GAO)独立审计师报告等九部分内容组成。不出所料,美国2018财政年度的财务报告还是被美国问责总署出具了无法表示意见的审计报告。

一、被出具无法表示意见审计报告原因分析

根据《1994政府管理改革法案》的规定,从1997财政年度起,美国财政部每年都必须向美国总统和美国国会呈交经美国问责总署审计的合并财务报表。合并财务报表包括以权责发生制为基础的合并财务报表、可持续性财务报表(Sustainability Financial Statements,如长期财政测算表、社会保险表、社会保险金额变动表)和相关的报表附注。《1990首席财务官法案》通过以来,美国联邦政府的财务报告取得了长足的进步,但其财务信息的可靠性仍不容乐观,最明显的证据是其合并财务报表自1998年以来连续20年被美国问责总署出具无法表示意见的审计报告。美国联邦政府对其合并财务报表一再被出具无法表示意见的审计报告习以为常,美国国会和美国公众对此也漠不关心,美国主流媒体甚至不屑报道美国联邦政府财务报告的发布。

2018财政年度美国联邦政府以权责发生制为基础的合并财务报表被出具无法表示意见的审计报告,主要原因是纳入合并财务报表编制范围的主体(共159个,包括24个政府部委、16个保险和基金公司、119个其他机构)中,不少主体与财务报告相关的内部控制存在重大缺陷,导致这些主体:(1)不能以令人满意的方式确保固定资产、存货、应收账款恰当地反映在以权责发生制为基础的合并财务报表。其中,国防部内部控制之薄弱(美国问责总署审计报告指出的40个内部控制重大缺陷,国防部占了20个)、财务报表可审计性之低下(24个部委中,只有国防部、住房与都市发展部被出具无法表示意见的审计报告),可谓声名狼藉,但其固定资产(7588亿美元)和存货(2757亿美元)却占合并固定资产和合并存货的69.58%和81.69%,导致美国问责总署不得不对整个联邦政府财务报告出具无法表示意见的审计报告;(2)不能对一些负债项目(如环境和处置负债等)的报告金额进行合理估计或充分佐证,不能确定承诺事项和或有事项是否完整和恰当地予以报告;(3)不能佐证大部分运营净成本并与报销活动进行充分的调节,其中最突出的是国防部,其运营净成本(6614亿美元)占合并运营净成本的14.57%;(4)不能充分反映政府部门之间的活动,不能有效地对账,导致合并抵销困然重重;(5)不能合理保证合并财务报表与其经审计的财务报表相一致、相互平衡且遵循了美国的公认会计原则;(6)不能合理保证净运营成本与预算赤字调节表以及预算与其他活动现金余额变动表所包含信息的完整性、得到恰当证据的支持且与这些主体经审计财务报表的基本信息相一致。

上述重大缺陷妨碍了联邦政府对一大部分资产、负债、成本和其他相关信息进行可靠报告的能力,影响了联邦政府对一些项目和活动的全部成本、财务和非财务业绩进行可靠计量的能力,削弱了联邦政府充分保护其重要资产并恰当记录各种交易活动的能力,导致联邦政府不能利用可靠、有用和及时的财务信息进行有效率和有效果地运行。基于以上原因,加上审计范围受限(特别是对国防部的审计受限),美国问责总署未能获取充分适当的审计证据对美国联邦政府的合并财务报表形成审计意见,因而出具无法表示意见的审计报告,并提醒读者关注美国联邦政府合并财务报表信息的可靠性问题。

在可持续性财务报表方面,因无法获取充分适当的审计证据对2018和2017财政年度的长期财政测算表、社会保险表、社会保险金额变动表形成审计意见,美国问责总署同样出具了无法表示意见的审计报告。这主要是因为医疗保险的测算和精算存在诸多重大不确定性,包括:(1)医疗保险测算所使用的计算公式是以现行法律为基础的,且包含了医疗保险支付率的重大下调,因此测算结果可能与实际情况存在重大差异;(2)政府管理当局已经注意到医疗保险未来的实际成本高于按照现行法律所测算的金额,这是根据生产率下调了医疗保险支付率所造成的,但能否实现医疗保险支付率的降低存在重大不确定性;(3)政府管理当局采用替代性方案对医疗保险的长期可持续性进行测算,金额比2018财政年度社会保险表所报告的37.3万亿美元多出9.8万亿美元,表明医疗保险的测算存在重大不确定性;(4)政府管理当局已经注意到,上述与降低健康医疗成本测算数存在的重大不确定性也会对长期财政测算表的医疗保险项目及其成本产生影响;(5)医疗保险成本的测算对一系列假设很敏感,如未来政策制定者的决策假设以及消费者、雇主、健康医疗提供者对不同政策和激励机制等将做出何种行为反应的假设直接影响测算结果,这些假设在不同时期可能发生重大变化。此外,可持续财务报表对未来75年社会保险和医疗保险的收入和支出的折现值进行测算,也是以政府管理当局选择的假设为基础的,这些假设是否符合未来的实际情况,同样存在着重大不确定。

美国问责总署对美国联邦政府2018财政年度的财务报告出具的审计报告及附件长达30页,加上总审计长10页的说明,占整份财务报告(264页)篇幅的15%。这份晦涩难懂的审计报告,除了指出美国联邦政府及其组成部门存在诸多内部控制重大缺陷和合并报表存在重大不确定外,还一再提醒读者在使用美国联邦政府的财务报告时应当保持谨慎,因为财务报告中的信息不一定可靠。

二、美国联邦政府财务状况分析

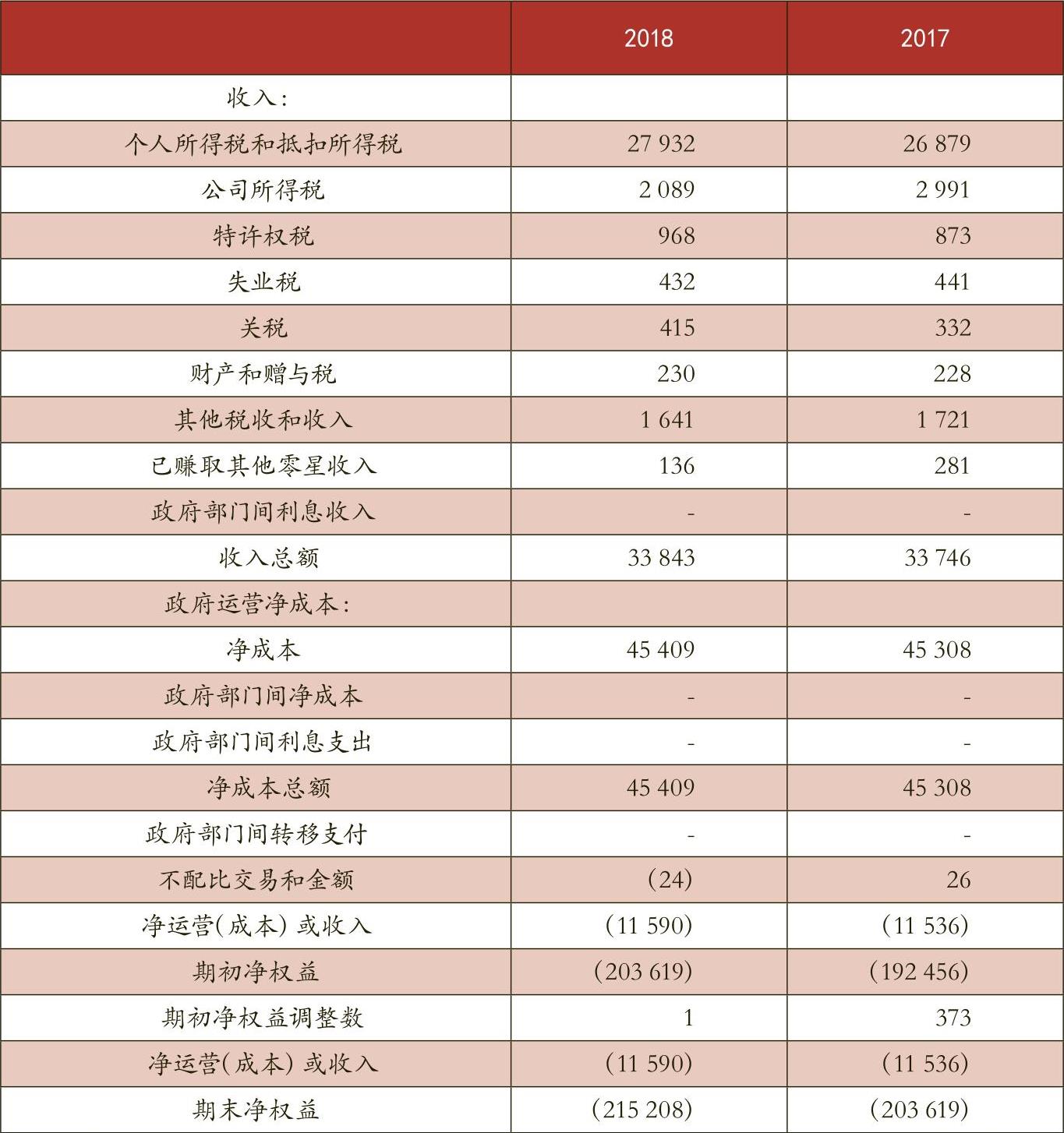

收不抵支不断扩大,财务状况持续恶化,是美国联邦政府财务报告折射出的关键词。表1列示了2018和2017财政年度美国联邦政府的《运营和净权益变动表》(Statement of Operations and Changes in Net Position,相当于美国联邦政府的利润表),从中可以看出,美国联邦政府收不抵支的顽症在2018财政年度没有得到丝毫的改善,收不抵支的金额高达11590亿美元,比2017财政年度增加了54亿美元。

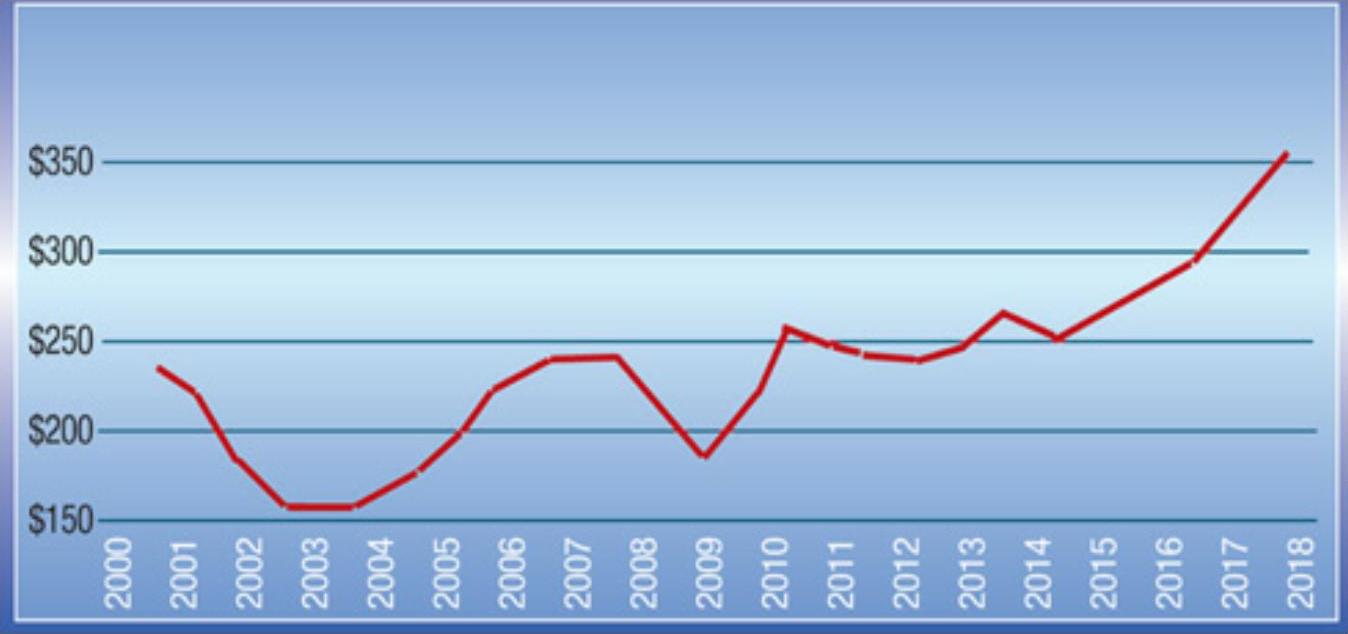

从收入端看,个人所得税和代扣所得税(withholding taxes)、公司所得税、特许权税(excise taxes)占2018财政年度收入总额的91.57%,与2017财政年度的91.10%相差不大。2018财政年度公司所得税比2017财政年度减少902亿美元,减幅高达30.16%,这显然与特朗普政府的减税政策密不可分。从成本端看,健康与人力服务部(12526亿美元)、社会保险局(10385亿美元)、国防部(7198亿美元)为支出大户,占2018财政年度净运营成本的66.31%。政府运营净成本的另一项目是公共债务的利息支出,2018财政年度高达3573亿美元。尽管美联储近年来不断降低利率,但美国财政部每年为公共债务支付的利息却呈现不断上升的趋势(如图1所示),表明美国联邦政府债务的利息负担日益沉重。

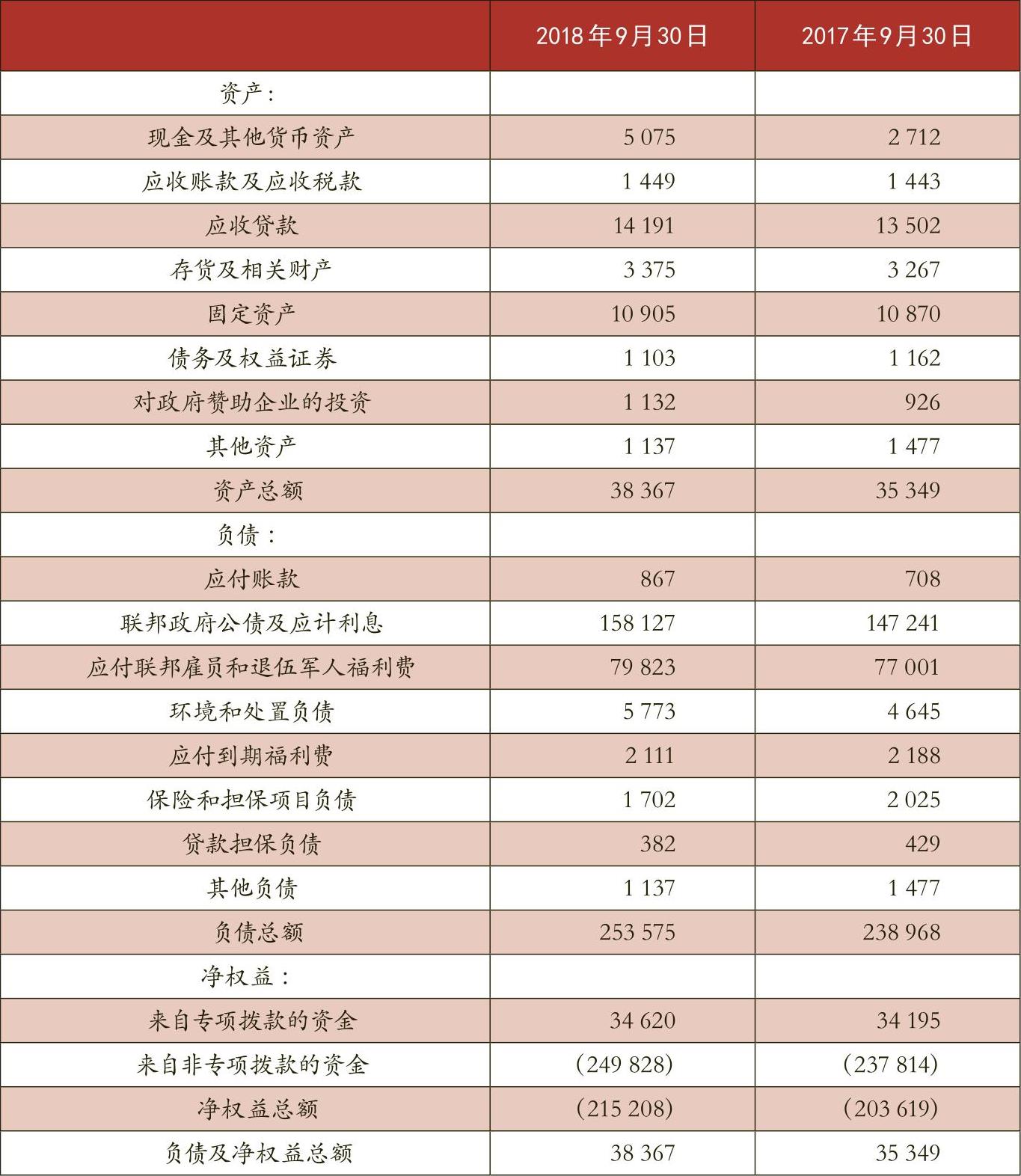

表2列示了美国联邦政府的资产负债表,从表中可以看出,美国联邦政府资不抵债现象十分严重,净权益由2017年9月30日的-203169亿美元扩大至2018年9月30日的-215208亿美元,资不抵债金额增加了11589亿美元,主要是由2018财政年度收不抵支造成的。

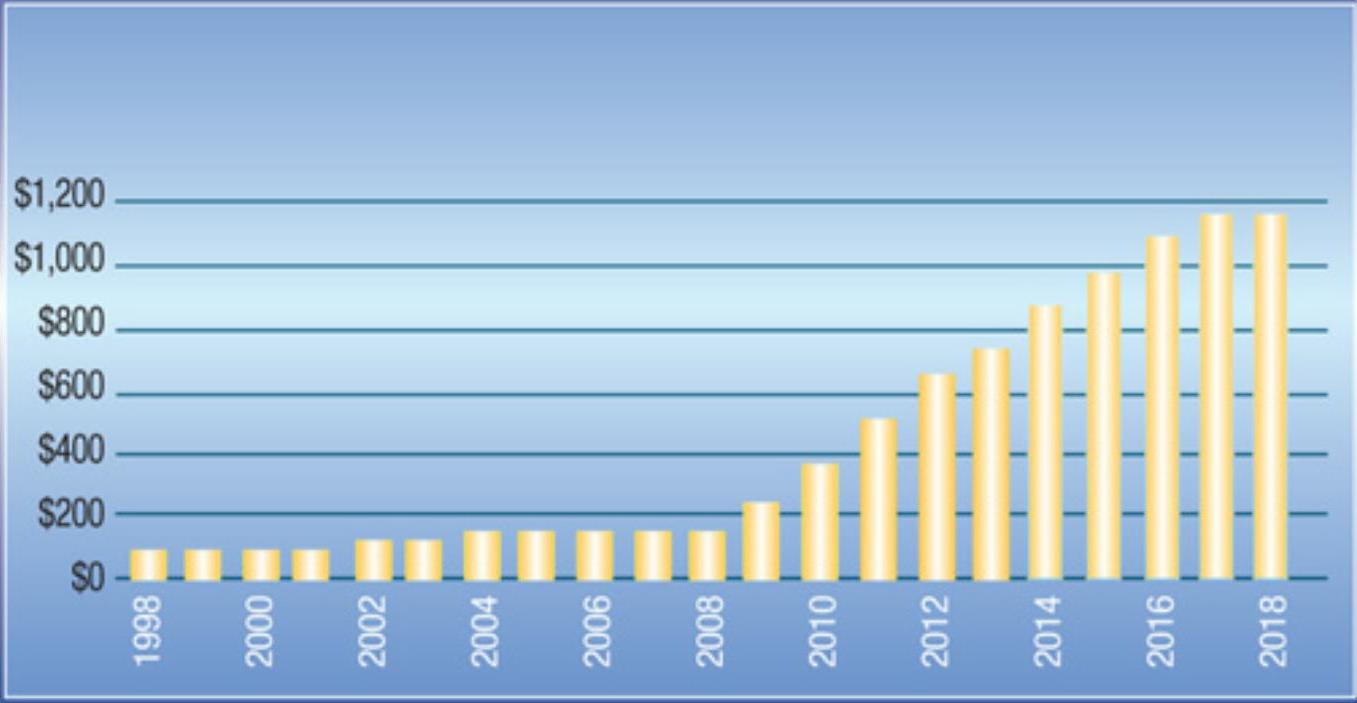

从资产端看,应收贷款(主要是学生教育贷款)、存货(包括国防部的弹药、导弹和飞机等军火)、固定资产(主要是土地、房屋建筑物和军事设施)三项占合计28471亿美元,占资产总额的74.21%。其中,应收贷款包括11150亿美元的学生教育贷款。图2列示了过去几年学生教育贷款的增长情况。

从图2可以看出,2008财政年度学生教育贷款只有1700亿美元,到了2018财政年度却增长至11150亿美元,这主要是由于2008年金融危机爆发后,为了解决年轻人失业率飙升的问题,美国联邦政府将为学生提供教育贷款担保的政策,改为直接向学生提供教育贷款。学生教育贷款的风险性较高,能否如数按时收回存在较大不确定性。

从负债端看,联邦政府公债及应计利息和应付联邦雇员和退伍军人福利费这两项负债合计高达237950亿美元,占美国联邦政府负债总额的93.84%。沉重的债务负担和高额的应付福利费,已然成为美国联邦政府的阿碦琉斯之踵。

必须说明的是,美国联邦政府资产负债表上反映的负债并不完整。若把表外负债(主要是社会保险负债)因素考虑进去,美国联邦政府真实的财政状况比报表上反映的要严峻得多。此外,美国联邦政府也有很多表外资产。从报表附注可以看出,表外资产分为两类,一是与国家主权相关的资产,如征税权和货币政策制定权,二是受托管理资产(Stewardship Assets),如美国建国后不久购买的土地、森林矿藏、文化遗产(如博物馆藏、名胜古迹)等。但是,指望用这些表外资产偿还日益膨胀的社会保险负债,显然不切实际。

三、美国联邦政府财务可持续性分析

2018财政年度美国联邦政府的财务报告一个显著的变化是用了大量的篇幅分析美国联邦政府财务政策的可持续性问题,并且直截了当地指出,如果不改变现有的政策,美国未来75年的财务政策将是不可持续的。

对美国联邦政府财务可持续性构成潜在威胁的一个重要因素是日益膨胀的表外负债问题。根据“会计真相”组织的测算,截至2018年9月30日,美国联邦政府的负债总额98.9万亿美元(以封闭组即现有参保人为基础),比其报表上反映的负债多出73.5万亿美元。差异如此之大,源自对社会保险精算负债(包括退休和医疗福利)的折现值应否计入负债存在不同看法。美国官方认为,社会保险精算负债不属于会计意义上的负债,因而不应计入资产负债表。2007年在政府会计准则制定机构“联邦会计准则咨询委员会”(FASAB)的听证会上,时任社会保险局(SSA)首席精算师的Stephen Goss指出:“社会保险项目(如同所有联邦社会保险项目)存在普遍的不确定性,这是由于政府有权且有能力改变潜在的社会福利。在社会福利到期且应付之前,政府对雇员的福利承诺并没有约束性,因而没有负债可供确认,因为政府在福利到期前保留了改变这些福利的权利,在这些福利到期且变为应付时,不存在任何负债。”(Bergman,2019)。而非官方的观点如“会计真相”则认为,政府无权随意改变对联邦雇员和退伍军人退休和医疗保险等福利的承诺,社会保险精算负债的折现值理应计入美国联邦政府的资产负债表。

尽管没有将社会保险精算负债的折现值作为表内负债,美国联邦政府还是编制并提供了“社会保险表”(Statement of Social Insurance),如表3所示。

伴随着社会保险负债的膨胀,是不断上升的负债率(Debt to GDP Ratio)和不断扩大的财政缺口(Fiscal Gap)。财政缺口是美国经济学家Alan J.Auerbach教授1994年率先提出的、用于衡量财政可持续性的工具。财政缺口要求以现有财政和社保政策为基础,测算未来需要多少增收节支方能将政府的负债率控制在预测基年的水平下,即基年的政府债务等于未来基本财政盈余(各项收入减去除利息外的各项支出)的折现值。根据美国财政部所做的长期(2018至2093财政年度)测算,假定现有的财政和社保政策维持不变,美国的负债率将从2018年的78%上升到2022年的84%、2030年的100%和2093年的530%。为了避免负债率在未来75年里继续攀升,每年需要的增收节支金额估计要达到GDP的4.1%。表4列示了“长期财政测算表”(Statement of Long-Term Fiscal Projection)。

从上表可以看出,2018财政年度的财政缺口(以占GDP的%表示)比2017财政年度翻了一番,与确保未来负债率不再攀升的4.1%财政缺口控制指标相去甚远。虽然长达75年的财政缺口测算充满不确定性,但美国财政部明确指出,现有财务政策肯定不能无限期地持续下去,并呼吁尽快改革现有不可持续的财务政策,推迟改革,只会加大改革的难度,增加改革的成本。

四、编制政府综合财务报告的启示

中美社会制度背景迥异,两国编制政府综合财务报告必然存在重大差异,例如,由于实行联邦制度,美国联邦政府与州政府、县政府是相互独立的,相互之间不存在着控制与被控制的关系,因而美国联邦政府财务报告的合并范围并不包括州政府和县政府的财务报告,而我国中央政府编制的合并报表则必须将省、市、县、乡等四级政府的财务报告予以合并。然而,编制政府综合财务报告所面临的技术性问题,在中美两国又是相似的。美国联邦政府编制财务报告遇到的技术性难题,我国在编制政府综合财务报告也可能遇到。从技术层面上看,美国联邦政府的财务报告连续20年被出具无法表示意见的审计报告所折射出的问题,至少在以下三个方面对我国编制政府综合财务报告有所启示。

1.建立健全关键政府部门的内部控制,是确保政府综合财务报告质量的关键。如前所述,美国联邦政府财务报告连续20年被出具无法表示意见的审计报告,最重要的原因是政府部门与财务报告相关的内部控制存在重大缺陷,因而不能保证财务信息的完整性和可靠性。2018财政年度设有首席财务官的24个部委,有22个部委的财务报告获得“干净”的审计意见,只有国防部、住房与都市发展部因内部控制存在重大缺陷导致其财务报告被出具“无法表示意见”的审计报告,特别是国防部的运营净成本、资产和负债占美国联邦政府合并报表的相应金额很高,美国问责总署被迫对美国联邦政府整个合并财务报表出具无法表示意见的审计报告。可见,加强关键政府部门(资产和负债、收入和支出占合并报表金额达到重要性水平以上的政府部门)的内部控制,是确保编报高质量政府综合财务报告的关键所在。近年来,财政部非常重视行政事业单位的内部控制问题,发布了许多规定,为编报政府综合财务报告奠定了较为扎实的制度基础,但实施的时间不长,行政事业单位的内部控制还有很大改进空间。下一步,应当“抓大放小”,在自评的基础上,聘请独立的第三方,对关键政府部门的内部控制进行第三方评估,确保这些足以对整个政府综合财务报告产生重大影响的政府部门能够提供完整和可靠的财务信息。

2.加强行政事业单位之间的对账,是确保政府综合财务报告顺利编制的基础。与美国联邦政府的财务报告一样,我国的政府综合财务报告也是以合并报表而不是汇总报表的形式编制的。政府合并报表的编制,必须抵销纳入合并范围内主体之间的所有交易和余额。美国联邦政府的财务报告之所以长期被出具无法表示意见的审计报告,一个重要原因是政府部门之间的交易和余额对账工作薄弱,导致联邦政府不能合理保证所有政府部门之间的交易和余额在编制合并报表时予以抵销。如上所述,由于国情和制度不同,纳入我国政府综合财务报告合并和编制范围的政府层级更多,同一层级和不同层级政府之间的内部交易更加普遍。唯有借助信息技术的赋能,如对行政事业单位之间的内部交易加上识别码,才能提高对账工作的效率和准确性,才能确保高质量的政府综合财务报告顺利编制。

3.解决资产负债的确认和计量问题,是确保政府综合财务报告完整性的重点。与美国联邦政府的财务报告一样,我国的政府综合财务报告也是以权责发生制为基础的,不仅要全面反映政府的收入和支出,而且要准确反映政府的资产和负债。纵观美国联邦政府的财务报告和美国问责总署的审计报告可以发现,政府会计最具挑战性的是表外资产(特别是土地、森林矿藏、国家公园等自然资源以及历史文物、名胜古迹和艺术品收藏等文化资产)的入账问题和表外负债(主要是社会保险负债,特别是医疗保险负债)的计量问题。我国编制政府综合财务报告面临着类似的挑战。在资产方面,我国各级政府还有大量的国有土地、基础设施、自然资源和文化资产等,尚未在表内确认和计量。在负债方面,我国同样存在人口老龄化所带来的社会保险负债。这部分负债通常建立在长跨度的精算预测基础上,具有重大不确定性,应否纳入政府合并财务报表存在较大争议。笔者认为,在表外资产方面,当务之急是解决好基础设施的确认和计量问题;在表外负债方面,应当优先解决隐性债务的确认和计量问题,至于社会保险负债,应当加强测算,为充实社会保险账户提供基础,但在相当长时期内不宜纳入政府综合财务报告。

责任编辑 李斐然

相关推荐

-

无

主办单位:中国财政杂志社

地址:中国北京海淀区万寿路西街甲11号院3号楼 邮编:100036 电话:010-88227114

京ICP备19047955号 京公网安备 11010802030967号网络出版服务许可证:(署)网出证(京)字第317号

京公网安备 11010802030967号网络出版服务许可证:(署)网出证(京)字第317号