官方微博

中国财政杂志社

官方微博

官方微信

中国财政

微信公众号

财务与会计

微信公众号

作者: 来源:原载《财务研究》2024年第2期

谢志华 王佳丽 史洪玉

摘要:公司的产生形成了法人,所有者投入公司的财产也就成为法人财产,公司对法人财产享有占有、使用、收益和处分的权利,并以此对外承担责任。法人财产是公司设立的前提,也是公司经营以及可持续发展的物质基础,公司必须要充分有效地维护法人财产权。公司的可持续发展既依赖于法人财产的安全完整和权利的维护,也是其根本的保障。法人财产权的维护与财务有着天然的联系,公司可以通过财务的方式实现法人财产权的维护,进而使公司持续稳定发展。财务实现方式包括 :明确界定出资权与经营权边界、确保一切业务都能创造价值、明确划定公司与政府和社会的成本边界、实现合理竞争和公平交易、选择资金合理留存公司的会计政策,以及控制资产变现风险。

关键词:法人财产权;高质量发展;可持续发展;财务实现方式

引用本文请复制此条目:谢志华,王佳丽,史洪玉. 法人财产权维护与公司可持续发展——基于财务的视角[J]. 财务研究,2024,(2):3-11.

精彩内容摘编

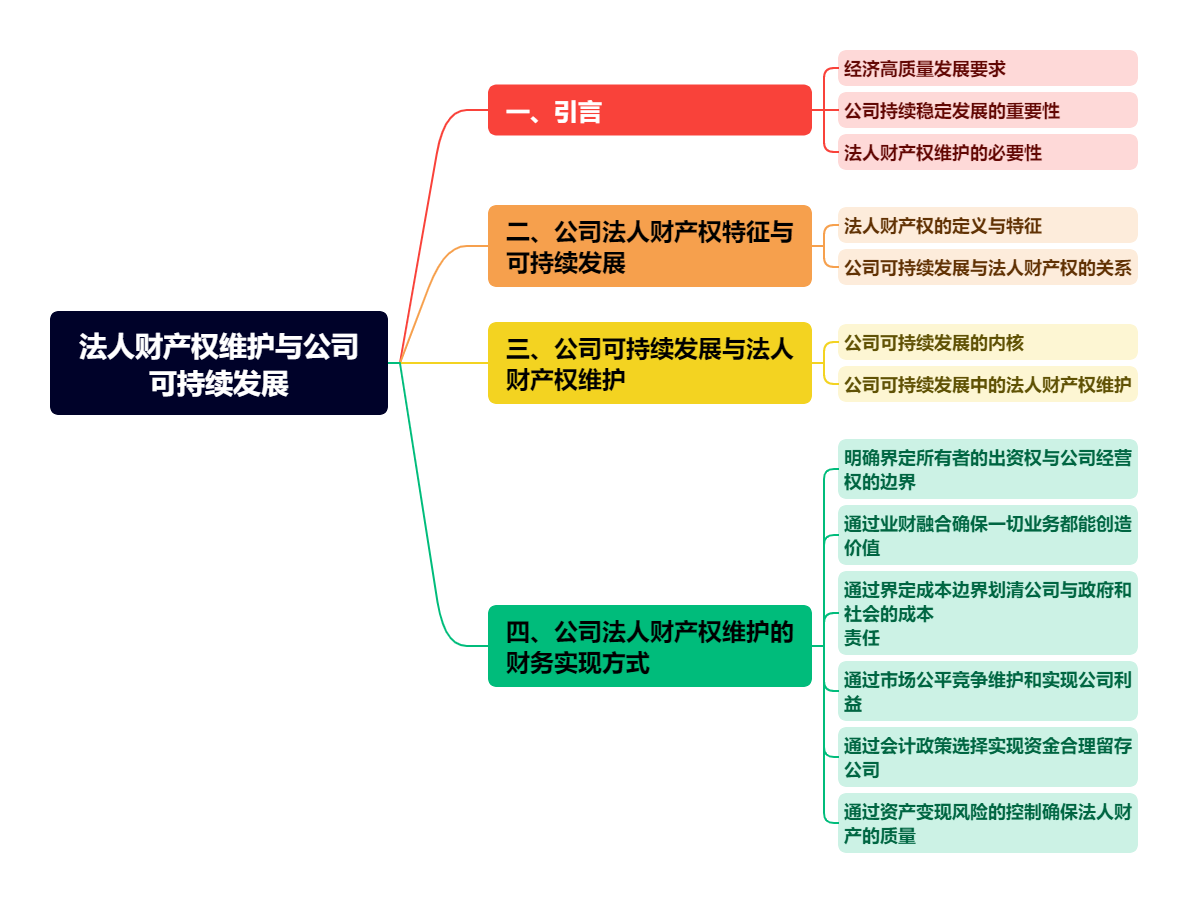

一、引言

党中央提出经济高质量发展,既是对宏观经济运行的要求,也是对微观企业经营的要求(黄速建等,2018)。微观企业特别是公司制企业经营的高质量,首先表现在企业能否持续稳定发展。一个不能存续的公司,意味着过去不是高质量发展的,又何谈未来高质量发展的可能?公司实现可持续发展最为重要的前提条件和物质基础是法人财产权得到切实有效的维护。换句话说,公司要实现高质量发展,最终表现在可持续发展上,而这种可持续发展又是建立在法人财产权得以不断维护的前提下的。同时,公司也只有实现可持续发展,法人财产权的持续维护才能得以保证。两者相辅相成(汪晓东等,2020)。

二、公司法人财产权特征与可持续发展

公司法人财产权是相对自然人财产权而言的。企业制度经历了自然人企业向公司制企业的变迁,自然人企业主要是独资和合伙,承担无限责任,这里企业财产权的主体是自然人而非法人,而公司制企业承担有限责任。企业制度之所以经由无限责任向有限责任的过渡,一方面,企业的所有者希望将自身用于消费的钱和用于投资的钱进行分离,使自身及其家庭的基本消费需要不会受企业衰败的影响,保证家庭的延续 ;另一方面,国家为了社会的稳定和有序运行,也需要企业的所有者将两者分离,使所有者本人及其家庭的消费需要得以保证,从而不会引致社会动荡。事实上,有限责任使公司的财产边界得以明确和保护,有助于公司从外部获取资源,资本市场也由此形成。正因为公司制企业所有者的全部财产区分为用于自身消费和用于公司投资两个部分,所以公司的每个所有者只能以其投入公司的财产占公司总财产的份额行使权利,而公司的经营者也只能以所有者投入公司的财产数额行使权利。既然公司的财产与所有者的全部财产是完全不同的,公司就不能以所有者的全部财产对外行权。但是,公司为了开展经营活动要持续实际地占有、使用、收益和处分所有者投入公司的财产,与自然人一样享有公司的财产权,为此需要在法律上假定公司是一个财产权主体,从而形成了公司法人财产权。显然,公司法人财产权是与自然人财产权相对应的,自然人财产权主体要承担民事责任,公司法人财产主体相应要承担公司法所规定的各项责任。公司法人财产权一旦形成就必须要保证其财产的安全和完整,这既是公司所有者的底线要求,也是公司得以持续经营的前提条件和物质基础(谢志华和杨超,2019)。公司法人财产权具有以下特征 :

(一)独立性

公司的财产由终极所有者投资所形成,公司作为法人行使的财产权,是一种派生的财产权。尽管所有者的出资是公司财产权的基础,然而一旦公司作为法人而独立存在,其财产权也就具有了独立性(万国华和张崇胜,2019)。表现在两个方面 :一是任何一个终极股东都只能以其出资的份额行使权利,并且这种权利的行使必须要通过股东大会的集体行动才能达成,这表明公司法人财产权一旦产生便区别于作为其形成基础的终极产权。二是公司以其法人财产自主开展各项经营活动,对外承担法定责任,履行法定义务,即公司作为财产权主体自主经营、独立核算、自负盈亏。可以说,自主经营、独立核算、自负盈亏是公司法人财产权独立性的根本表现,没有这一独立性,公司既没有设立的前提,也没有可持续发展的物质基础。

(二)排他性

公司法人财产权的唯一享有者就是公司,既不是公司的股东,也不是公司的其他任何利益关联方。排他性的第一层含义是,公司的法人财产权依法受到保护,任何其他主体不可越雷池一步,如果这些主体损害了公司的财产权,特别是侵吞法人财产,就属于违法行为而应受到处罚。排他性的第二层含义是,公司完全以自己的意志独立地对法人财产享有占有、使用、收益或处分的权利,除非法律另有规定,股东和其他利益关联方不得非法干预和限制。排他性的第三层含义是,公司运用法人财产开展经营活动的一切财产所得或者说财产增值,都为公司所有,除按照法定程序所进行的分配,任何人不得据为己有。公司法人财产权的确立本身就具有排他的内核,正如自然人的财产及其财产权神圣不可侵犯一样,公司法人财产及其财产权也是不可侵犯的。公司法人财产的这种排他性不仅使得公司的财产边界得以明确,也使得公司的权利边界得以明确,这是公司法人财产及其权利得以维护的基本前提,只有这一前提充分实现,公司持续经营才有可能。

(三)整体性

公司法人财产权的客体是与公司利益相关的所有有形和无形财产,主要包括所有者投入公司的资本而形成的财产,公司开展生产经营活动后因价值增值而增加的财产,公司开展生产经营活动过程中从外部获得的各种无偿的补贴和捐赠,公司开展生产经营活动所形成的各种无形资产,如工业产权、非专利技术和商誉等。公司法人财产权下的财产是针对公司全部财产而言的,具有高度的完整性和不可分性。整体性还表现在其经营功能上,公司财产中的某一特定物离开了公司的整体财产,就不能发挥其应有的使用价值或者经营功能,从而无法为公司带来相应价值,也使其自身的价值大大下降。公司的整体财产如果缺少某一特定物,也不能充分发挥其应有的使用价值或者经营功能,可能难以再为公司带来价值,公司的整体价值就会下降。特别是公司财产组合的使用价值具有系统的整体性,并为公司带来系统价值,最终使得公司财产的整体价值大于各部分的价值之和。此外,整体性也表现在法人财产必须由公司统一经营管理,正常情况下所有者不能随意抽回财产和分割公司的经营管理权,其他利益关联方更不得干预或破坏公司对法人财产的经营管理权。公司法人财产和财产权的完整性是公司自主经营和经营权行使的基础,离开了这一基础,公司既难以有效地开展经营活动,也不可能享有完整的经营权,公司的可持续发展也就无法实现。

(四)经营性

公司之所以形成和享有完整的法人财产权,根本的目的就是使公司能够成为自主经营的主体,顺利地开展各项经营活动,以创造和实现价值。公司创造和实现的价值最终要为公司提供经营要素的四个主体所分享,这四个主体以及所提供的要素分别是:政府为公司经营提供环境要素,所有者为公司经营提供物质要素,经营者为公司经营提供决策要素,员工为公司经营提供执行要素。这四个要素的有机协同形成了公司价值创造和实现的逻辑。有了政府提供的好的经营环境,所有者就可以出资,所有者的出资通过经营者的科学有效决策,就可以为员工的执行提供方向,而员工的执行可以保证经营者决策的实现,也就是创造和实现价值。从这个意义出发,公司正是由于有了法人财产和法人财产权,才可以以此为基础开展各项经营活动,而所有者之所以向公司出资从而形成法人财产,就是为了使公司经营有赖以存在的物质基础以及财产权。经营性也可以称为营利性,公司之所以设立和存续就是为了不断地创造和实现价值 ;所有者之所以出资而形成法人财产就是为了不断地分享公司利润 ;公司之所以拥有法人财产权就是为了持续经营而赚取利润。正因为法人财产权是实现公司自主经营的基础,公司法人财产权的持续维护就是公司持续经营的基础,而公司只有持续经营,才能实现可持续发展。

(五)持续性

首先,持续性表现在公司法人财产及其权利具有恒定性,它形成于公司的依法设立,终止于公司的依法解散。只要公司没有解散,公司的法人财产及其权利就始终存在。所有者、政府、监管机构以及其他利益关联方都不可以擅自动用侵占公司的法人财产和限制干预公司的法人财产权。其次,公司的设立就是要持续不断地创造和实现价值,为所有者带来长期的利润,所以公司要存续,公司的经营必须也必然要持续,作为公司经营物质基础的法人财产以及由此形成的法人财产权,必须要伴随公司的经营活动过程长期持续存在,否则公司的经营会由于失去物质基础而难以为继。再次,法人财产的持续性还表现在持续的增长上,公司从设立到发展壮大,是一个逐渐成长的过程,公司的成长离不开法人财产的不断增加。(1)公司为了创造和实现更多的价值,不断为所有者带来更多利润,必然要扩大经营的规模,从而需要增加法人财产 ;(2)公司为了在市场竞争中取得竞争优势,实现规模经济效应,因而也需要增加法人财产 ;(3)公司若能持续经营,必然会带来公司法人财产的增加,未分配利润会增加公司的法人财产,股票的溢价发行会带来资本公积,无形资产会使公司的整体价值得以提升,也会带来法人财产的增加。公司法人财产权的持续性是公司持续经营的前提条件,公司法人财产的持续增加是公司经营不断扩大的物质基础,正是由于这两者的持续性,公司的持续稳定发展才成为可能。公司法人财产权的五个特征是相辅相成、缺一不可的。独立性表明了公司法人财产权与公司各所有者的财产权是分离的。这种分离既形成了公司法人财产权的独立性,也导致了公司法人财产权的排他性,任何其他财产权主体和利益关联方都不可以侵犯公司法人财产以及财产权。公司法人财产权的独立性和排他性是以法人财产整体性为基础的,法人财产不可以被分拆和侵占,法人财产权不可以被擅自限制和干预。只有在公司的法人财产权得以独立和实现了排他性而又确保其整体性的前提下,公司的经营才有了完整的物质基础,公司才能实际地占有、使用、收益、处分法人财产,以此为基础的经营活动才得以开展和持续进行。公司经营的目的是实现资本保全和资本增值,资本保全就是要维护法人财产,而资本增值就是要在这一维护的基础上为所有者带来更多的利润。所有者通常希望投入公司的财产可以长久地为其带来利润,因而公司需要持续不断地创造和实现价值,这就要求公司法人财产及其权利能够长期维持。在公司的持续发展过程中,伴随公司规模的扩大,法人财产也必然和必须不断增加,这也需要公司不断地以在持续发展中获得的收益进行补充。可见,法人财产权的设立、维护和持续是公司持续稳定发展的充分必要条件。

(以上为部分节选,阅读全文欢迎订阅杂志)

基金项目

国务院国资委2022年研究课题(700004-22ZB0002/15);

国家社会科学基金后期资助项目(21FGLB008)

▷来源:《财务研究》2024年第2期

▷值班编辑:孙天柠

▷排版制作:孙天柠

附件下载:

附件下载:相关推荐

主办单位:中国财政杂志社

地址:中国北京海淀区万寿路西街甲11号院3号楼 邮编:100036 投诉举报电话:010-88227120

京ICP备19047955号 京公网安备 11010802030967号网络出版服务许可证:(署)网出证(京)字第317号

京公网安备 11010802030967号网络出版服务许可证:(署)网出证(京)字第317号

京公网安备 11010802030967号

网络出版服务许可证:(署)网出证(京)字第317号

{kind=link}