官方微博

中国财政杂志社

官方微博

官方微信

中国财政

微信公众号

财务与会计

微信公众号

作者:王化成等 来源:《财务研究》2023年第5期

摘要:本文利用文本分析方法构建企业核心竞争力指标,以2007~2021年A股上市公司为研究样本,实证检验了核心竞争力与薪酬契约有效性的关系及其潜在的作用机制。研究发现,核心竞争力的提高有助于增强薪酬业绩敏感性。其作用机制为:核心竞争力强的企业需要激励高管承担风险,而且核心竞争力建设有助于提高盈余质量与内部控制质量,可以有效监督管理者机会主义行为。进一步研究结果表明,核心竞争力对薪酬业绩敏感性的提升作用在国有企业和高管权力较大的企业中更显著。本研究揭示了核心竞争力在薪酬契约设计中的重要作用,丰富了核心竞争力与公司财务交叉学科研究,拓展了薪酬契约影响因素的相关文献。

现代企业理论认为,所有权和经营权的分离,导致股东和管理层之间存在代理问题(Jensen和Meckling,1976)。由于公司契约的不完全性,公司的管理者往往追求个人利益的最大化而非股东利益最大化(Berle和Means,1932)。因此,公司需要设计最优薪酬契约使得高管薪酬与公司绩效紧密联系,以激励和约束高管采取有利于公司价值最大化的决策,有效减少信息不对称带来的道德风险与逆向选择问题(Jensen和Murphy,1990)。探讨如何设计有效的薪酬契约是公司治理的重要话题之一。

公司战略作为公司的长期行动安排(Porter,1985),会对企业薪酬制度产生影响(王欣和欧阳才越,2021)。核心竞争力属于公司战略管理范畴,是企业竞争优势的来源(Prahalad和Hamel,1990),不可避免地会对企业的生产经营、组织结构与分配模式等产生影响,受到实务界和学术界的重视。党的二十大报告指出要提升企业核心竞争力,完善中国特色现代企业制度,构建高水平社会主义市场经济体制。国务院国资委也以提高核心竞争力和增强核心功能作为当前国企改革之重点。中国证监会对公司核心竞争力披露也愈发重视。2012年9月21日,证监会发布了《公开发行证券的公司信息披露内容与格式准则第2号——年度报告的内容与格式(2012年修订)》,要求上市公司进行核心竞争力分析,披露报告期内核心竞争力的重要变化及对公司所产生的影响。已有文献探讨了核心竞争力对公司融资与投资等财务决策的影响(戚聿东等,2021;Sun等,2021a),较少关注核心竞争力对公司薪酬契约制定的作用。鉴于此,本文考察核心竞争力对高管薪酬业绩敏感性的影响,以期提供优化公司薪酬契约方案。

本文参考戚聿东等(2021)以及Sun等(2022)的研究方法,基于2007~2021年中国沪深A股上市公司年报信息,利用文本分析方法构建企业核心竞争力的衡量指标,实证检验核心竞争力与薪酬业绩敏感性的关系。研究发现,核心竞争力能够提高公司薪酬业绩敏感性,即核心竞争力的建设有助于提高薪酬契约的有效性。该结论在经过一系列稳健性检验之后仍然成立。机制分析发现,核心竞争力强的企业有动机激励高管承担风险,而且核心竞争力强的企业会计信息更为可靠,内部控制系统也更为完善。进一步研究表明,核心竞争力对薪酬契约的作用在国有企业和高管权力较大的企业中更显著。

本文的贡献可以归纳为以下两点:第一,已有研究从宏观环境、公司治理、高管特征等角度探讨了薪酬业绩敏感性的影响因素,较少关注公司战略尤其是企业核心竞争力对薪酬契约有效性的作用,本文研究发现核心竞争力建设有助于提高薪酬业绩敏感性,丰富了公司薪酬契约相关研究。第二,已有实证研究分析了核心竞争力对企业融资、企业社会责任、审计费用等方面的影响,但尚未关注到核心竞争力对公司薪酬设计的影响作用,本文提供了核心竞争力有助于提高薪酬业绩有效性的经验证据,是对核心竞争力经济后果研究的拓展。

(一)核心竞争力的经济后果

核心竞争力最早由Prahalad和Hamel(1990)在《公司核心竞争力(The Core Competence of the Corporation)》中提及,他们定义核心竞争力是一种集成性的,尤其是协调不同生产技能和整合多种技术的知识积累,是沟通、参与和跨企业边界的工作承诺。Coombs(1996)认为核心竞争力是专业技术和管理能力的结合。金碚(2001)认为核心竞争力是企业难以模仿,具有长远性和决定性的竞争力。许正良等(2004)认为企业核心竞争力是企业文化力、学习力和创新力的有机结合。王化成等(2022)认为企业核心竞争力是能够为企业带来竞争优势的、有价值的、稀缺的、难以模仿的、不可替代的资源和能力。可见,核心竞争力源于某些特殊的资源和能力,是企业参与市场竞争的既有基础。

战略管理学者则侧重考察核心竞争力对企业竞争优势与绩效的影响,并基本达成共识,认为核心竞争力是企业竞争优势的来源(Prahalad和Hamel,1990;魏大鹏,2001;Hitt等,2007),核心竞争力有助于促进企业研发(Coombs,1996;Quélin,2000)、拓展新业务(Bakker等,1994)、提高绩效(Prahalad和Hamel,1990)等。随着核心竞争力衡量方法的不断改进,有关核心竞争力对公司金融的影响也取得了一定的研究成果。已有研究表明,核心竞争力越强的企业,越能够为供应链上下游企业提供商业信用支持(孙昌玲等,2021),融资成本更低(戚聿东等,2021;Sun等,2022)、审计风险更低(王百强等,2021)、股价同步性更低(Sun等,2021b),更倾向于承担社会责任(Sun等,2021a),更少进行金融投资(王化成等,2023)。

(二)薪酬业绩敏感性的影响因素

薪酬业绩敏感性是指单位股东财富增减导致高管薪酬增减的程度(Jensen和Murphy,1990),反映了高管薪酬在多大程度上取决于公司业绩。若高管薪酬与公司业绩联系紧密,则高管的薪酬契约设计更为有效。与高管薪酬业绩敏感性相关的理论主要有最优薪酬契约理论(Optimal Contracting Theory)和管理层权力理论(Managerial Power Theory)。

根据最优薪酬契约理论,两权分离使得高管利益与股东利益存在分歧,因此需要设计有效的薪酬契约来约束高管的机会主义行为(Berle和Means,1932;Jensen和Meckling,1976)。与业绩挂钩的薪酬契约有助于规范高管寻租,从而降低代理成本,提高公司价值(Core等,1999;Conyon和He,2012;Gao和Li,2015)。完善公司治理环境,例如提高机构投资者持股比例(Hartzell和Starks,2003;张敏和姜付秀,2010)、提高董事会独立性(Firth等,2007)、增强媒体监督(罗进辉,2018)、提高内部控制质量(卢锐等,2011;罗莉和胡耀丹,2015)、提高信息透明度(Chen等,2015;De Franco等,2013)等有助于提高高管薪酬业绩敏感性。相反,大股东掏空(Wang和Xiao,2011;苏冬蔚和熊家财,2013)、较长的控制链(刘慧龙,2017)则会降低高管薪酬业绩敏感性。

根据管理层权力理论,高管薪酬契约本身也是代理问题的体现,管理层权力的存在可能会降低薪酬业绩敏感性(Bebchuk等,2002;Bebchuk和Fried,2003)。因为高管可以利用其权力制定有利于自身利益的薪酬契约、操纵公司盈余、粉饰财务业绩(权小锋等,2010;方军雄,2011)、干预董事会监督(吕长江和赵宇恒,2008),导致高管薪酬变动与业绩变动存在非对称性。

关于我国上市公司高管薪酬与业绩相关性,早期研究认为我国上市公司薪酬制度安排尚不合理,报酬结构不完善,高管薪酬与上市公司业绩并不存在正的相关性(魏刚,2000)。随着我国市场化改革与公司治理水平的提高,一些学者发现我国上市公司的高管薪酬体现出了一定的激励特性(刘斌等,2003)。此后,越来越多的学者发现我国上市公司高管薪酬与公司业绩存在显著正相关关系(Firth等,2006;杜兴强和王丽华,2007;罗莉和胡耀丹,2015)。

综上所述,核心竞争力建设对公司生存与发展至关重要,但研究核心竞争力与公司财务的文献还相对有限,对于核心竞争力对公司薪酬制度的影响关注较少,对核心竞争力如何影响公司薪酬契约设计的作用机制仍认识不足。基于此,本文研究核心竞争力对薪酬业绩敏感性的影响,有助于加深对核心竞争力影响公司财务的认识。同时,本文研究也为薪酬契约制定提供了一定的参考依据。

综合已有文献,核心竞争力内涵丰富,包含资源和能力两个方面。核心竞争力能够为企业提供财务、技术、信息、声誉、文化等资源;同时,核心竞争力能够增强企业全程服务、成本管控、市场营销等能力(王化成等,2022)。核心竞争力可以说是企业竞争的既有基础与竞争优势来源。基于最优薪酬契约理论和管理层权力理论,本文认为企业核心竞争力对薪酬业绩敏感性可能有以下作用。

基于最优薪酬契约理论,核心竞争力强的企业有动机制定有效的薪酬契约以激励高管承担风险。为了建设核心竞争力,往往需要投入大量品牌、技术、资金、社会网络等资源以支持企业进行研发创新等高风险活动(张敏等,2015;戚聿东等,2021)。核心竞争力的维系,也离不开持续大量的资源投入,具有明显的资源消耗性特征(戚聿东等,2021)。核心竞争力的建设与维系都对管理层提出了较高的要求,需要其有较强的风险承担意愿和能力。然而,管理者往往具有风险规避特性,为了激励管理者把握投资机会、增强企业创新与品牌建设,需要制定与业绩密切相关的薪酬契约,以补偿其风险承担行为(Baber等,1996)。

基于管理层权力理论,核心竞争力强的企业会计盈余信息可靠性更高,且有能力保障业绩评估工作较好地落实。第一,核心竞争力强的企业会计盈余信息相对更为准确,这有助于对高管业绩进行评价。核心竞争力强的企业具有较高的声誉和品牌影响力,更容易受到外部投资者以及分析师、媒体的关注,因此,核心竞争力强的企业与外部交流信息更为频繁(戚聿东等,2021),盈余操纵动机较弱,重大错报风险较低(王百强等,2021)。这也意味着公司会计信息可靠性更强,更有利于使用会计信息对公司绩效与高管薪酬进行评估(Carter等,2009;Kalelkar和Nwaeze,2011),进而增强高管薪酬与公司业绩之间的联系,即提高薪酬业绩敏感性。第二,核心竞争力强的企业往往有着更好的管理体系与监督机制,这有助于公司制定并执行有效的薪酬契约。核心竞争力强的企业有着更为完善的公司运营制度和内控制度,有助于缓解代理问题(Sun等,2022),管理层操纵盈余的自由裁量权受到限制,这对公司薪酬分配制度的落实也将起到有效监督。同时,公司内部控制系统建设的加强有助于抑制管理层在职消费、超额消费,更好地“开前门、堵后门”,进而提高薪酬业绩敏感性(卢锐等,2011;罗莉和胡耀丹,2015)。

基于上述分析,本文提出研究假设。

假设:核心竞争力越强,企业的薪酬业绩敏感性越强。

(一)样本选择和数据来源

本文将2007~2021年我国沪深A股上市公司作为研究样本。为了减少会计准则修改对企业会计计量的影响,本文以2007年为研究起始期。核心竞争力数据来源于手工整理和文本分析,财务数据来源于CSMAR数据库和WIND数据库。同时,本文对数据进行如下预处理:(1)剔除金融保险行业公司;(2)剔除ST类公司;(3)剔除净资产小于0的公司;(4)删除数据缺失的样本(由于证监会于2012年起强制要求上市公司披露核心竞争力的相关信息,因此,2007~2011年核心竞争力数据存在较多缺失值);(5)对连续变量进行上下1%的缩尾(winsorize)处理,以缓解极端值的影响。经处理,共得到17 901个公司—年度观测值。

(二)变量定义

1.核心竞争力

本文参考孙昌玲(2020)、王化成等(2023)的研究,使用文本分析方法构建企业核心竞争力指标。具体步骤如下:首先,借助Python从巨潮资讯等公开网站下载获得我国沪深A股上市公司2007~2021年年报文件;其次,根据人工筛选得到企业核心竞争力相对应的词典,选取词频在15次以上的94个关键词;然后,结合人工梳理归类以及专家咨询等方式,将核心竞争力关键词分为30个大类;最后,统计各上市公司披露的核心竞争力类别以及每一类别对应的关键词词频,以度量企业核心竞争力(CORE)。例如,年报文本分析结果显示,某公司具有“品牌”和“技术”两种核心竞争力,文本中体现“品牌”核心竞争力的词汇有3个,体现“技术”核心竞争力的词汇有2个,则认为公司的核心竞争力类别为2,公司核心竞争力类别程度为5。本文在主回归分析中,使用核心竞争力类别程度加1取对数衡量公司核心竞争力。在稳健性检验中,采用核心竞争力类别加1取对数衡量公司核心竞争力。

2.高管薪酬水平

本文借鉴何慧华和方军雄(2021)、袁蓉丽等(2021)的研究,在主回归分析中采用“董事、监事与高管前三名薪酬总额”的自然对数衡量高管薪酬水平(LNPAY)。在稳健性检验部分,采用“前三名董事薪酬总额”和“前三名高管薪酬总额”作为高管薪酬水平的替代变量。

3.公司业绩

本文借鉴卢锐等(2011)、袁蓉丽等(2021)的研究,以总资产收益率(ROA)和净资产收益率(ROE)衡量公司业绩。

4.控制变量

本文参考现有文献(Firth等,2006;权小锋等,2010;罗进辉,2018),选择如下可能影响到高管薪酬契约的控制变量:公司规模(SIZE)、资本结构(LEV)、企业成长性(GROWTH)、企业年龄(AGE)、董事会规模(BOARD)、董事会独立性(INDR)、产权性质(SOE)。此外,本文还控制了行业和年度虚拟变量。

所有变量的定义如表1所示。

(三)实证模型

为研究核心竞争力对薪酬业绩敏感性的影响,本文参考已有研究,设定了如下实证模型加以检验。

LNPAYi,t=β0+β1COREi,t+β2PERFi,t+β3COREi,t×PERFi,t+γ∑CONTROLS+∑IND+∑YEAR+εi,t (1)

其中,i为公司,t为年份。CORE为企业核心竞争力。PERF为公司业绩,以ROA和ROE衡量。LNPAY为高管薪酬水平,采用“董事、监事与高管前三名薪酬总额”的自然对数衡量。模型(1)中,本文预期回归系数β3显著为正,即核心竞争力可以显著提高薪酬业绩敏感性。

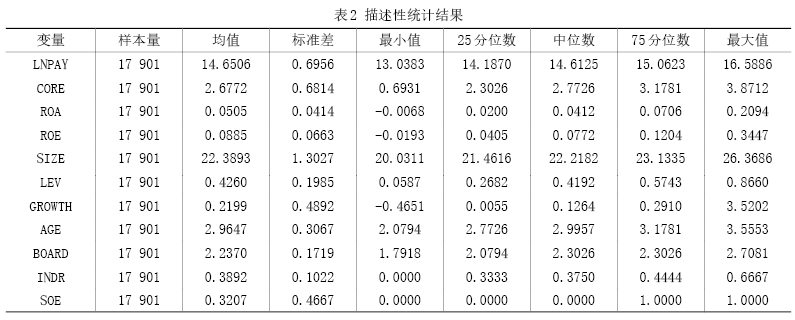

(一)描述性统计分析

表2列示了相关变量的描述性统计结果。公司董事、监事及高管前三名薪酬总额(LNPAY)的均值为14.6506(约为299.0357万元人民币),中位数为14.6125(约为221.8851万元人民币);企业核心竞争力(CORE)的均值为2.6772,中位数为2.7726;总资产收益率(ROA)均值(中位数)为0.0505(0.0412);净资产收益率(ROE)均值(中位数)为0.0885(0.0772)。以上与已有文献基本保持一致。控制变量方面,均处于合理范围内。

(二)相关性分析

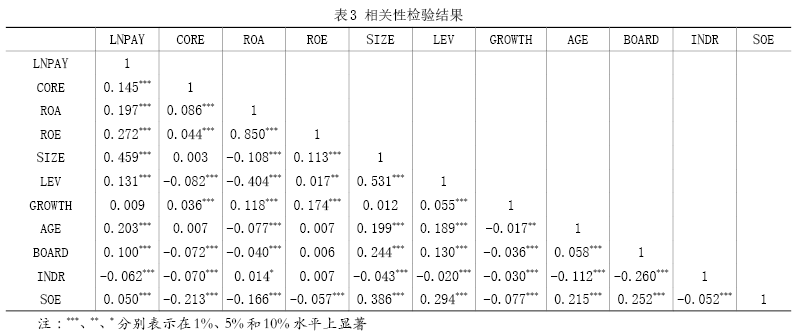

表3报告了相关性分析结果。由表3可见,公司业绩(ROA和ROE)与高管薪酬水平(LNPAY)之间显著正相关,表明业绩较好的公司,高管薪酬普遍较高。核心竞争力(CORE)与公司业绩(ROA和ROE)之间显著正相关,表明核心竞争力强的企业盈利能力较强。

(三)主回归结果

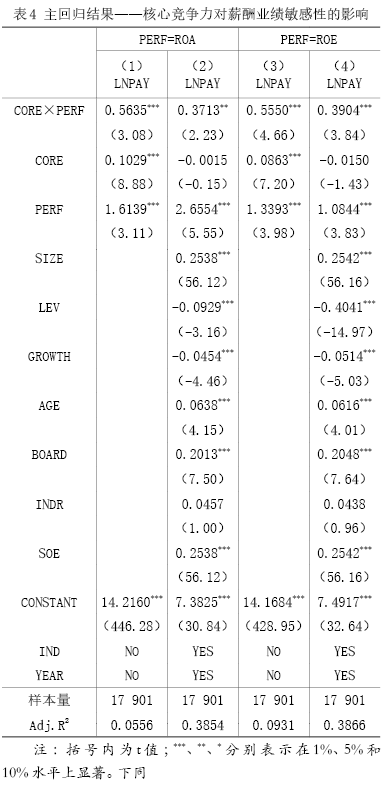

表4报告了主回归结果。第(1)列和第(2)列回归中,以总资产收益率(ROA)衡量公司业绩;第(3)列和第(4)列回归中,以净资产收益率(ROE)衡量公司业绩。由回归结果可见,在控制相关影响因素后,核心竞争力与公司业绩交互项(CORE×PERF)的系数均显著为正,表明核心竞争力有助于提高高管薪酬业绩敏感性。当以总资产收益率(ROA)衡量公司业绩时,核心竞争力1单位的提升,对薪酬业绩敏感性的作用幅度约为13.98%(0.3713/2.6554);当以净资产收益率(ROE)衡量公司业绩时,1单位核心竞争力对薪酬业绩敏感性的提升幅度达36.00%(0.3904/1.0844),具有一定的经济意义。因此,本文研究假设得到支持。

(四)稳健性检验

1.更换高管薪酬的度量方法

为了增强结论的稳健性,本文参考王欣和欧阳才越(2021)的研究,采用“前三名董事薪酬总额”和“前三名高管薪酬总额”作为高管薪酬的替代变量,将其取对数并记为LNPAY1和LNPAY2,然后采用模型(1)重新进行回归。结果(未列示)表明,核心竞争力与公司业绩交互项(CORE×PERF)的系数依然显著为正,进一步支持了本文的结论。

2.更换公司业绩的度量方法

考虑到不同行业的盈利模式和整体业绩可能存在差异,本文将公司业绩减去所在行业该年度的平均业绩,使用经过行业年度均值调整的ROA1和ROE1来衡量公司业绩,然后采用模型(1)重新进行回归。结果(未列示)表明,核心竞争力与公司业绩交互项(CORE×PERF)的系数依然显著为正,进一步支持了本文的结论。

3.更换核心竞争力的度量方法

本文参考孙昌玲等(2021)、戚聿东等(2021)的研究,以核心竞争力类别加1取对数来衡量公司核心竞争力(CORE1),采用模型(1)重新进行回归。结果(未列示)表明,在引入控制变量以及行业、年度固定效应下,核心竞争力与公司业绩交互项(CORE1×PERF)的系数分别为0.6807和0.5607,且均在1%水平上显著,进一步支持了本文的结论。

4.个体固定效应

为排除公司个体存在的不随时间变化且不可观测的因素(如公司文化)对回归结果的干扰,本文进一步控制了公司个体固定效应,然后采用模型(1)重新进行回归。结果(未列示)表明,核心竞争力与公司业绩交互项(CORE×PERF)的系数依然显著为正,进一步支持了本文的结论。

5.更换样本区间

证监会是2012年开始强制要求企业披露核心竞争力信息的,为了增强结论的稳健性,本文参考孙昌玲等(2021)、王百强等(2021)的研究,将样本区间更改为2012~2021年,然后采用模型(1)重新进行了回归。结果(未列示)表明,核心竞争力与公司业绩交互项(CORE×PERF)的系数仍然显著为正,进一步支持了本文的结论。

6.控制薪酬业绩敏感性的影响因素

参考De Franco等(2013)、Chen等(2015)以及袁蓉丽等(2021)的研究,本文将公司业绩(ROA和ROE)与控制变量的交互项纳入模型中,以控制这些变量对薪酬业绩敏感性的影响。结果(未列示)表明,核心竞争力与公司业绩交互项(CORE×PERF)的系数仍然显著为正,进一步支持了本文的结论。

7.工具变量法

为了缓解内生性问题对结论的干扰,本文采用工具变量法并进行两阶段回归。具体地,参考戚聿东等(2021),使用公司技术人员占比(TECH)作为核心竞争力(CORE)的工具变量,并引入其与公司业绩的交互项(TECH×PERF)进行回归。结果(未列示)表明,在控制内生性问题的情况下,核心竞争力与公司业绩交互项(CORE×PERF)的系数仍然显著为正,进一步支持了本文的结论。

结合最优薪酬契约理论、管理层权力理论以及前文研究假设推理逻辑,本文从风险承担、盈余质量和内部控制三个视角检验核心竞争力对薪酬业绩敏感性的影响机制。

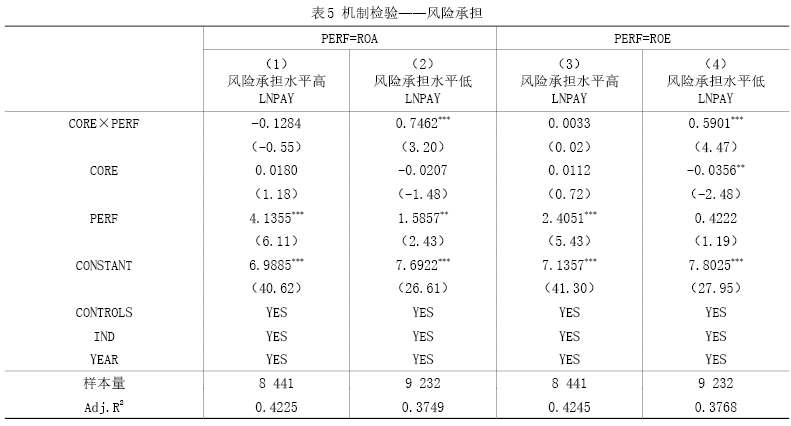

(一)风险承担视角

前文分析认为,核心竞争力强的企业需要高管进行更多的风险承担活动。因此,公司需要制定有效的薪酬契约,提高薪酬业绩敏感性,以促使高管进行研发创新、品牌建设等活动。本文参考Coles等(2006)、Hayes等(2012),使用研发强度(研发投入占营业收入比例)衡量风险承担水平,根据公司研发强度的中位数进行分组,当公司研发强度高于中位数时,为“风险承担水平高”组;当公司研发强度低于中位数时,为“风险承担水平低”组。然后,采用模型(1)重新进行分组回归,得到结果如表5所示。在风险承担水平低组,如第(2)列和第(4)列所示,核心竞争力与公司业绩交互项(CORE×PERF)的系数均在1%水平上显著为正;在风险承担水平高组,如第(1)列和第(3)列所示,核心竞争力与公司业绩交互项(CORE×PERF)的系数均不显著。这表明,核心竞争力建设需要制定有效的薪酬契约以激励高管承担风险。

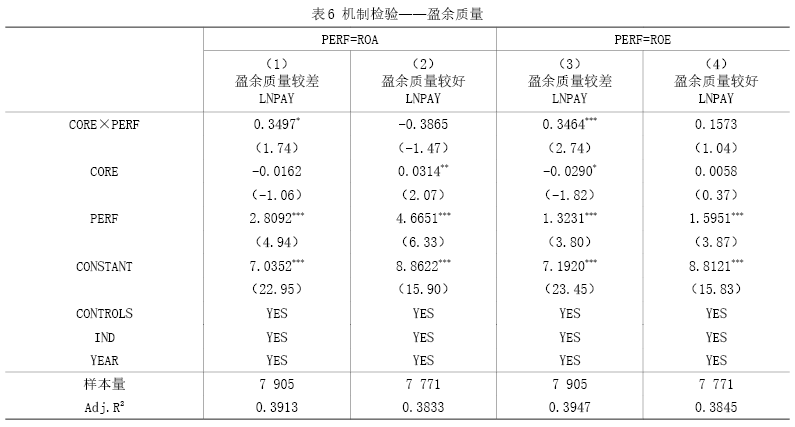

(二)盈余质量视角

前文分析提出,核心竞争力强的企业会计信息质量较高,使得会计盈余可以反映出高管的努力程度,从而能够对高管绩效评价提供更有价值的参考。因此,本文认为,对于本身盈余质量较差的企业,核心竞争力建设更能够发挥改善公司会计盈余质量的作用。本文参考陈胜男和卢锐(2012)的研究,使用真实盈余管理衡量公司的会计盈余质量,当真实盈余管理高于行业年度中位数时,为“盈余质量较差”组;当真实盈余管理低于行业年度中位数时,为“盈余质量较好”组。然后,采用模型(1)重新进行分组回归,得到结果如表6所示。在盈余质量较差组,如第(1)列和第(3)列所示,核心竞争力与公司业绩交互项(CORE×PERF)的系数均显著为正;在盈余质量较好组,如第(2)列和第(4)列所示,核心竞争力与公司业绩交互项(CORE×PERF)的系数不显著。这表明当公司会计盈余质量较差时,核心竞争力对薪酬业绩敏感性的提升作用更为明显,核心竞争力发挥着改善公司会计盈余质量作用。

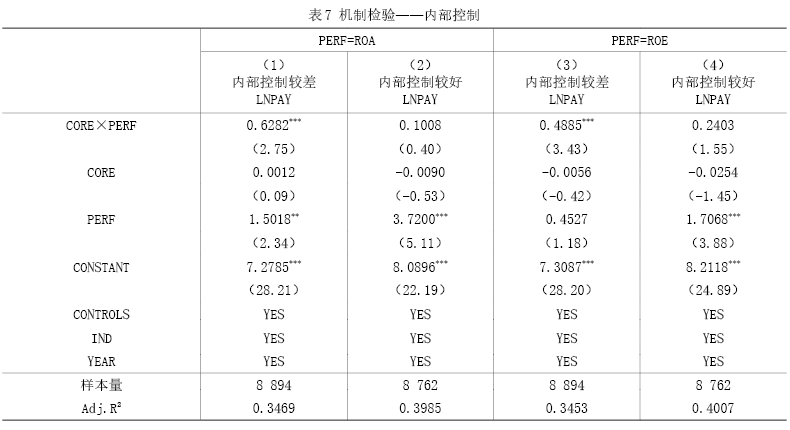

(三)内部控制视角

前文分析提出,核心竞争力强的企业往往有更为完善的内部控制系统,这有助于约束高管的自利行为(Chan等,2008)。因此,本文认为,对于本身内部控制比较差的企业,核心竞争力建设更能够发挥监督高管薪酬的治理作用。本文使用内部控制质量指数衡量公司内部监督机制,当内部控制质量指数高于行业年度中位数时,为“内部控制较好”组;当内部控制质量指数低于行业年度中位数时,为“内部控制较差”组。然后,采用模型(1)重新进行分组回归,得到结果如表7所示。在内部控制较差组,如第(1)列和第(3)列所示,核心竞争力与公司业绩交互项(CORE×PERF)的系数均在1%水平上显著为正;在内部控制较好组,如第(2)列和第(4)列所示,核心竞争力与公司业绩交互项(CORE×PERF)的系数不显著。这表明当公司内部控制质量较差时,核心竞争力对薪酬业绩敏感性的提升作用更为明显,核心竞争力发挥着内部治理作用。

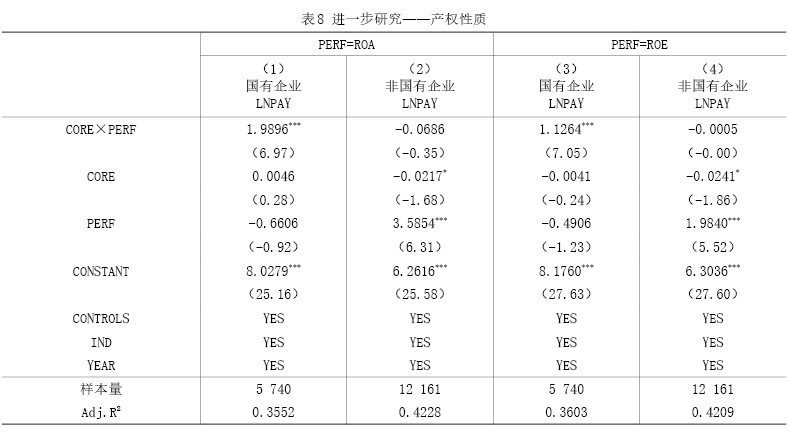

(一)产权性质的影响

核心竞争力提高薪酬业绩敏感性的作用需要基于一定的企业治理环境,产权性质是分析中国企业问题需要考虑的因素。现有研究大多发现国有企业的薪酬业绩激励弱于非国有企业(陈冬华等,2005;卢锐等,2011),因此,公司治理机制改善对薪酬契约的完善在国有企业中表现得相对较为明显(卢锐等,2011;李四海等,2015)。本文拟考察核心竞争力对不同产权性质企业薪酬业绩敏感性的不同影响,根据公司产权性质采用模型(1)进行分组回归,结果如表8所示。在国有企业组,如第(1)列和第(3)列所示,核心竞争力与公司业绩交互项(CORE×PERF)的系数均在1%水平上显著为正;在非国有企业组,如第(2)列和第(4)列所示,核心竞争力与公司业绩交互项(CORE×PERF)的系数不显著。这表明核心竞争力对薪酬业绩敏感性的提升作用在国有企业样本中更为明显。

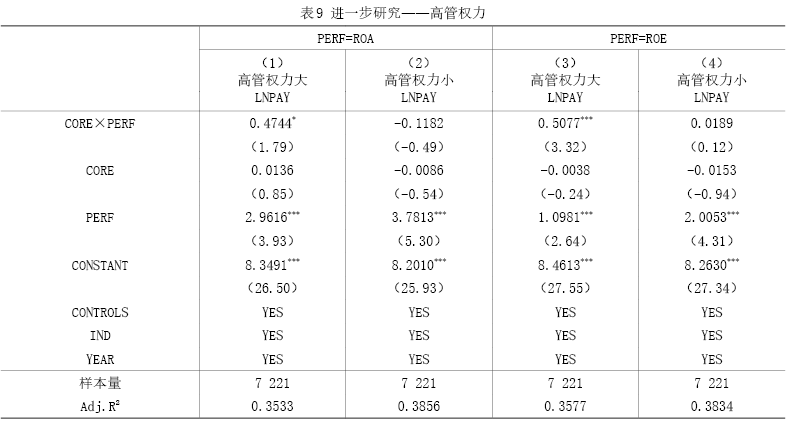

(二)高管权力的影响

核心竞争力强的企业内部控制较好,且更容易引起外部监督,进而能够有效约束高管权力。因此,本文预期,核心竞争力对薪酬业绩敏感性的提升作用在管理层有较大权力的公司中表现更为明显。本文借鉴Finkelstein(1992)、权小锋等(2010)、刘剑民等(2019)的研究,使用如下五个指标衡量高管权力:(1)CEO与董事长是否两职合一;(2)CEO任职年限;(3)董事会规模;(4)内部董事比例;(5)管理层持股比例。然后,使用主成分分析方法,合成管理层权力综合指标POWER,该指标值越大,管理层权力越高。根据管理层权力综合指标POWER中位数进行分组,当高管权力高于中位数时,为“高管权力大”组;当高管权力低于中位数时,为“高管权力小”组,然后采用模型(1)重新进行分组回归,得到结果如表9所示。在高管权力大组,如第(1)列和第(3)列所示,核心竞争力与公司业绩交互项(CORE×PERF)的系数均显著为正;在高管权力小组,如第(2)列和第(4)列所示,核心竞争力与公司业绩交互项(CORE×PERF)的系数均不显著。这表明核心竞争力能够约束高管权力,在高管权力较大的公司,核心竞争力对薪酬契约的改善作用更为明显。

本文研究发现核心竞争力可以有效提高公司薪酬业绩敏感性。机制检验表明,核心竞争力对提高薪酬业绩敏感性的作用主要通过激励高管承担风险、提高会计盈余质量与内部控制质量来实现。通过更换变量度量方法、采用个体固定效应、更换样本区间、应用工具变量法等一系列稳健性检验后,结果依然成立。进一步研究结果表明,核心竞争力对薪酬契约有效性的作用主要体现在国有企业和高管权力较大的样本中。

本文拓展了公司薪酬契约影响因素方面的文献,丰富了核心竞争力经济后果的研究结论,拓展了管理学与财务学交叉学科研究,具有一定理论价值。此外,如何通过核心竞争力建设提高公司薪酬契约有效性,是在当前培育与发展企业核心竞争力背景下值得思考的问题,本文的研究揭示了核心竞争力对公司薪酬安排的重要作用,具有一定现实意义。

根据研究结论,本文提出如下建议:对于企业而言,建设核心竞争力是完善薪酬契约的有效措施,企业应关注影响薪酬契约底层逻辑,从本质上提高公司核心竞争力,并在此基础上优化分配政策。对于政府监管部门而言,营造良好环境,鼓励企业提升核心竞争力水平是促进企业健康发展的重要途径,也是实现经济高质量发展的必然要求。

[1] 陈冬华,陈信元,万华林.国有企业中的薪酬管制与在职消费[J].经济研究,2005,(2):92-101.

[2] 杜兴强,王丽华.高层管理当局薪酬与上市公司业绩的相关性实证研究[J].会计研究,2007,(1):58-65.

[3] 方军雄.高管权力与企业薪酬变动的非对称性[J].经济研究,2011,46(4):107-120.

[4] 何慧华,方军雄.交易所问询函监管会影响高管薪酬业绩敏感性吗[J].经济管理,2021,43(8):177-192.

[5] 金碚.论企业竞争力的性质[J].中国工业经济,2001,(10):5-10.

[6] 李四海,江新峰,宋献中.高管年龄与薪酬激励:理论路径与经验证据[J].中国工业经济,2015,(5):122-134.

[7] 刘斌,刘星,李世新,何顺文.CEO薪酬与企业业绩互动效应的实证检验[J]会计研究,2003,(3):35-39.

[8] 刘慧龙.控制链长度与公司高管薪酬契约[J].管理世界,2017,282(3):95-112.

[9] 刘剑民,张莉莉,杨晓璇.政府补助、管理层权力与国有企业高管超额薪酬[J].会计研究,2019,(8):64-70.

[10] 卢锐,柳建华,许宁.内部控制、产权与高管薪酬业绩敏感性[J].会计研究,2011,288(10):42-48+96.

[11] 罗进辉.媒体报道与高管薪酬契约有效性[J].金融研究,2018,(3):190-206.

[12] 罗莉,胡耀丹.内部控制对上市公司高管薪酬粘性是否有抑制作用?——来自沪深两市A股经验证据[J].审计与经济研究,2015,30(1):26-35.

[13] 吕长江,赵宇恒.国有企业管理者激励效应研究——基于管理者权力的解释[J].管理世界,2008,(11):99-109.

[14] 戚聿东,孙昌玲,王化成.企业核心竞争力能够降低权益资本成本吗——基于文本分析的经验证据[J].会计研究,2021,(8):94-106.

[15] 权小锋,吴世农,文芳.管理层权力、私有收益与薪酬操纵[J].经济研究,2010,45(11):73-87.

[16] 苏冬蔚,熊家财.大股东掏空与CEO薪酬契约[J].金融研究,2013,(12):167-180.

[17] 孙昌玲,王化成,王芃芃.企业核心竞争力对供应链融资的影响:资金支持还是占用?[J].中国软科学,2021,(6):120-134.

[18] 孙昌玲.核心竞争力对企业融资的影响机制分析——基于文本分析的经验证据[D].北京:中国人民大学,2020.

[19] 王百强,杨雅宁,孙昌玲.企业核心竞争力是否影响审计师决策?——基于A股上市公司的实证研究[J].审计研究,2021,(2):68-79.

[20] 王化成,毕紫岚,孙昌玲.核心竞争力能够抑制实体企业金融化吗?——基于文本分析的经验证据[J].中国软科学,2023,(1):114-133.

[21] 王化成,王芃芃,孙昌玲,郝恩琪.中国上市公司核心竞争力信息披露:现状、问题与改进建议[J].会计研究,2022,(8):14-29.

[22] 王欣,欧阳才越.公司战略会影响高管薪酬契约有效性吗?[J].财经论丛,2021,(8):81-90.

[23] 魏大鹏.系统构造企业的核心竞争力[J].管理世界,2001,(1):206-207.

[24] 魏刚.高级管理层激励与上市公司经营绩效[J].经济研究,2000,(3):32-39.

[25] 许正良,徐颖,王利政.企业核心竞争力的结构解析[J].中国软科学,2004,(5):82-87.

[26] 袁蓉丽,李育昆,党素婷. ERP系统与高管薪酬业绩敏感性[J].会计研究,2022,(5):174-189.

[27] 张敏,姜付秀.机构投资者、企业产权与薪酬契约[J].世界经济,2010,33(8):43-58.

[28] 张敏,童丽静,许浩然.社会网络与企业风险承担——基于我国上市公司的经验证据[J].管理世界,2015,(11):161-175.

[29] Baber, W. R., Janakiraman, S. N., Kang, S. H. Investment Opportunities and the Structure of Executive Compensation[J]. Journal of Accounting and Economics, 1996, 21(3): 297-318.

[30] Bakker, H., Jones, W., Nichols, M. Using Core Competences to Develop New Business[J]. Long Range Planning, 1994, 27(6): 13-27.

[31] Bebchuk, L. A., Fried, J. M. Executive Compensation as an Agency Problem[J]. Journal of Economic Perspectives, 2003, 17(3): 71-92.

[32] Bebchuk, L. A., Fried, J., Walker, D. Managerial Power and Rent Extraction in the Design of Executive Compensation[J]. The University of Chicago Law Review, 2002, 69(3): 751-846.

[33] Berle, A. A., Means, G. G. C. The Modern Corporation and Private Property[M]. New York: Macmillan, 1932.

[34] Boyd, B. K. Board Control and CEO Compensation[J]. Strategic Management Journal, 1994, 15(5): 335-344.

[35] Carter, M. E., Lynch, L. J., Zechman, S. L. C. Changes in Bonus Contracts in the Post-Sarbanes-Oxley Era[J]. Review of Accounting Studies, 2009, 14(4): 480-506.

[36] Chan, K. C., Farrell, B., Lee, P. Earnings Management of Firms Reporting Material Internal Control Weaknesses under Section 404 of the Sarbanes-Oxley Act[J]. Auditing: A Journal of Practice & Theory, 2008, 27(2): 161-179.

[37] Chen, H., Jeter, D., Yang, Y. W. Pay-performance Sensitivity before and after SOX[J]. Journal of Accounting and Public Policy, 2015, 34(1): 52-73.

[38] Coles, J. L., Daniel, N. D., Naveen, L. Managerial Incentives and Risk-taking[J]. Journal of Financial Economics, 2006, 79(2): 431-468.

[39] Conyon, M. J., He, L. CEO Compensation and Corporate Governance in China[J]. Corporate Governance: An International Review, 2012, 20(6): 575-592.

[40] Coombs, R. Core Competencies and the Strategic Management of R&D[J]. R&D Management, 1996, 26(4): 345-349.

[41] Core, J. E., Holthausen, R. W., Larcker, D. F. Corporate Governance, Chief Executive Officer Compensation, and Firm Performance[J]. Journal of Financial Economics, 1999, 51(3): 371-406.

[42] De Franco, G., Hope, O. K., Larocque, S. The Effect of Disclosure on the Pay-performance Relation[J]. Journal of Accounting and Public Policy, 2013, 32(5): 319-341.

[43] Finkelstein, S. Power in Top Management Teams: Dimensions, Measurement and Validation[J]. Academy of Management Journal, 1992, 35(3): 505-538.

[44] Firth, M., Fung, P. M. Y., Rui, O. M. Corporate Performance and CEO Compensation in China[J]. Journal of Corporate Finance, 2006, 12(4): 693-714.

[45] Firth, M., Fung, P. M. Y., Rui, O. M. How Ownership and Corporate Governance Influence Chief Executive Pay in China’s Listed Firms[J]. Journal of Business Research, 2007, 60(7): 776-785.

[46] Gao, H., Li, K. A Comparison of CEO Pay-performance Sensitivity in Privately-held and Public Firms[J]. Journal of Corporate Finance, 2015, 35: 370-388.

[47] Hartzell, J. C., Starks, L. T. Institutional Investors and Executive Compensation[J]. Journal of Finance, 2003, 58(6): 2351-2374.

[48] Hayes, R. M., Lemmon, M., Qiu, M. Stock Options and Managerial Incentives for Risk Taking: Evidence from FAS 123R[J]. Journal of Financial Economics, 2012, 105(1): 174-190.

[49] Hitt, M. A., Hoskisson, R. E., Ireland, R. D. Management of Strategy: Concepts and Cases[M]. Thomson South-Western, 2007.

[50] Jensen, M. C., Meckling, W. H. Theory of the Firm: Managerial Behavior, Agency Costs and Ownership Structure[J]. Journal of Financial Economics, 1976, 3(4): 305-360.

[51] Jensen, M. C., Murphy, K. J. Performance Pay and Top-management Incentives[J]. Journal of Political Economy, 1990, 98(2): 225-264.

[52] Kalelkar, R., Nwaeze, E. T. Sarbanes-Oxley Act and the Quality of Earnings and Accruals: Market-based Evidence[J]. Journal of Accounting and Public Policy, 2011, 30(3): 275-294.

[53] Ke, B., Petroni, K., Safieddine, A. Ownership Concentration and Sensitivity of Executive Pay to Accounting Performance Measures: Evidence from Publicly and Privately-held Insurance Companies[J]. Journal of Accounting and Economics, 1999, 28(2): 185-209.

[54] Porter, M. E. Technology and Competitive Advantage[J]. Journal of Business Strategy, 1985, 5(3): 60-78.

[55] Prahalad, C. K., Hamel, G. The Core Competence of the Corporation[J]. Harvard Business Review, 1990, 11(3): 79-91.

[56] Quélin, B. Core Competencies, R&D Management and Partnerships[J]. European Management Journal, 2000, 18(5): 476-487.

[57] Sun, C., Li, N., Gao, P., Khan, M. A., Bi, Z. Can Core Competence Help Enterprises Reduce the Cost of Debt?Empirical Evidence Based on Text Analysis[J]. Applied Economics, 2022: 1-14.

[58] Sun, C., Skapa, S., Liu, J., Horak, J., Yang, Y. Does Core Competence Affect Corporate Social Responsibility?[J]. Journal of Competitiveness, 2021a, 13(4): 132-150.

[59] Sun, C., Sun, H., Li, N., Khan, M. A., Zhang, Z. Can Core Competence Help Reduce Stock Price Synchronicity?Empirical Evidence Based on Text Analysis[J]. Plos One, 2021b, 16(11).

[60] Wang, K., Xiao, X. Controlling Shareholders’ Tunneling and Executive Compensation: Evidence from China[J]. Journal of Accounting and Public Policy, 2011, 30(1): 89-100.

附件下载:

附件下载:相关推荐

主办单位:中国财政杂志社

地址:中国北京海淀区万寿路西街甲11号院3号楼 邮编:100036 投诉举报电话:010-88227120

京ICP备19047955号 京公网安备 11010802030967号网络出版服务许可证:(署)网出证(京)字第317号

京公网安备 11010802030967号网络出版服务许可证:(署)网出证(京)字第317号

京公网安备 11010802030967号

网络出版服务许可证:(署)网出证(京)字第317号