官方微博

中国财政杂志社

官方微博

官方微信

中国财政

微信公众号

财务与会计

微信公众号

财务与会计 | 刘梅玲:推广应用电子凭证会计数据标准的关键应用问题分析

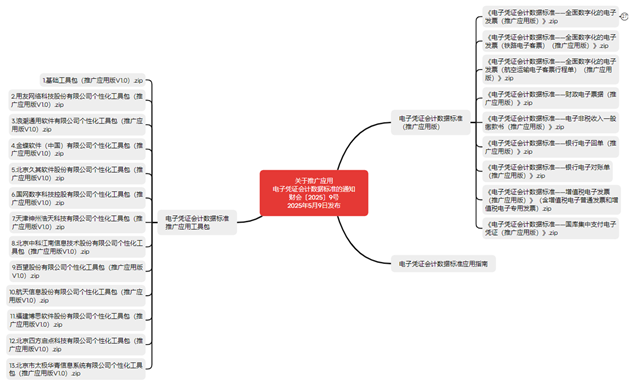

2025年5月9日,财政部等九部门(单位)联合印发了《关于推广应用电子凭证会计数据标准的通知》(财会[2025]9号,以下简称《通知》),要求单位配备的会计软件和会计软件服务商提供的会计软件,应当自两项规范施行之日起3年内完成升级,达到适配电子凭证会计数据标准的相关要求,支撑单位全面应用电子凭证会计数据标准。其中,两项规范是指财政部分别于2024年7月26日和7月29日发布的《会计信息化工作规范》(财会[2024]11号)和《会计软件基本功能和服务规范》(财会[2024]12号),均自2025年1月1日起施行。这意味着2027年12月31日之前,所有单位需要适配电子凭证会计数据标准。本文对电子凭证会计数据标准推广应用的关键应用问题进行解析,以期为各单位适配电子凭证会计数据标准提供有益参考。 电子凭证会计数据标准的文件组成(如图1所示)包括一个电子凭证会计数据标准电子文件包和三个说明性附件。 图1 电子凭证会计数据标准的文件组成示例(财政电子票据标准) 其中,电子凭证会计数据标准是指规范电子形式的各类会计凭证(电子原始凭证)接收、验签(验真)、解析、报销、入账、归档等处理的统一规则和数据标准,反映了电子会计凭证承载的全部会计信息。从物理形态来看,电子凭证会计数据标准是一个电子文件包,包括模式文件和链接库等文件,用于定义元素、扩展链接角色等对象,以及元素间和元素资源间关系等,如《电子凭证会计数据标准——财政电子票据(推广应用版)》文件夹。 电子凭证会计数据标准还配套以下三项说明文件,在形式上体现为三类附件: 一是指南。作为电子凭证会计数据标准应用和实例文档解析的说明文件,指南可帮助电子凭证会计数据标准应用单位了解电子凭证会计数据标准的架构、内容以及实例文档的要素和解析方式,如“附件1:《电子凭证会计数据标准——财政电子票据(推广应用版)》指南.docx”。 二是元素清单。元素清单列举电子凭证会计数据标准的元素,用于定义和描述电子会计凭证披露的会计概念和业务概念,包括命名空间前缀、元素名称、元素数据类型、中文标准标签和英文标准标签以及中文展示标签和英文展示标签,如“附件2:《电子凭证会计数据标准——财政电子票据(推广应用版)》元素清单.xlsx”。 三是实例文档。实例文档作为电子会计凭证结构化数据的载体,包括根元素、标准引用、事实值、上下文、单位和精确度等具体内容,不仅包含了数据本身及其与数据元素之间的对应关系,同时也包含了数据相关的属性信息(如数据所属时期、单位等),如“efi_20230630_2800070000-12103000.xml”。 电子凭证会计数据标准的配套材料及工具(如图2所示)包括《电子凭证会计数据标准应用指南》和电子凭证会计数据标准推广应用工具包。 图2 电子凭证会计数据标准相关文件的关系 其中,电子凭证会计数据标准在“电子凭证会计数据标准(推广应用版)”文件夹中,包括9个“.zip”压缩文件夹。每个压缩文件夹中含有一套电子凭证会计数据标准。 《电子凭证会计数据标准应用指南》的目前版本是“推广应用版1.0”,从电子凭证会计数据标准应用总体流程、数电发票等 9 类常用电子会计凭证具体处理流程等方面进行介绍,供各单位相关人员参阅,旨在降低单位应用电子凭证会计数据标准的学习成本,加强对单位应用电子凭证会计数据标准的精准指导。 电子凭证会计数据标准推广应用工具包是财政部组织有关财务软件公司制作的免费基础工具包和12种免费个性化工具包,旨在降低单位在电子凭证会计数据标准应用过程中的系统改造成本。 在推广应用过程中,建议财务人员更多关注《通知》及答记者问、《电子凭证会计数据标准应用指南》和元素清单;建议技术人员更多关注电子凭证会计数据标准(推广应用版)和电子凭证会计数据标准推广应用工具包。 一是明确了数电发票的报销入账归档格式,即含有数字签名的XML格式电子文件。接收方可以根据《报销入账归档通知》第三条、第五条的规定,仅使用数电发票含有数字签名的XML文件进行报销入账归档,可不再另以纸质形式保存。接收方如果需要以数电发票的PDF、OFD格式文件的纸质打印件作为报销入账归档依据的,应当根据《报销入账归档通知》第四条的规定,同时保存数电发票含有数字签名的XML格式电子文件。 二是规范了单位从外部接收的绝大部分(约90%)电子原始凭证的数据标准,即接收方单位8大类、10小类电子原始凭证的入账信息结构化数据,包括关键票面或单面信息、状态信息、会计主体信息、基础会计信息(记账凭证信息)、企业所得税管理信息等。 三是规范了开具方单位6大类、7小类电子原始凭证的开票信息,包括抬头信息、业务信息、开具方信息、接收方信息、数字签名信息等票面或单面全部信息,覆盖内嵌XBRL的OFD格式数电发票(铁路电子客票)、内嵌XBRL的OFD格式数电发票(航空运输电子客票行程单)、内嵌XBRL的PDF格式电子非税收入一般缴款书、内嵌XBRL的OFD格式银行电子回单、内嵌XBRL的OFD格式银行电子对账单、带有独立ZIP文件(含XBRL文件和数字签名文件)的PDF或OFD格式增值税电子发票。 四是明确了接收方单位进行电子原始凭证验签和验真的具体方法。其中,XML格式的数电发票(含增值税专用发票、普通发票、航空运输电子客票行程单、铁路电子客票等)需要到税务机关官方或授权平台验真,如税务总局全国增值税发票查验平台、电子发票服务平台税务数字账户等;内嵌XML的PDF格式财政电子票据需要到财政部全国财政电子票据查验平台进行票据查验和状态查询,或者通过开票方所在地财政电子票据查验平台进行验真;其他7大类电子原始凭证需要通过验证电子签名(包括数字签名和电子签章)方式,确保电子原始凭证来源合法、真实可靠、未被篡改且票据状态符合报销入账要求。 五是明确了电子会计凭证的存档文件构成。根据《电子凭证会计数据标准应用指南(推广应用版1.0)》,接收端单位按照《会计档案管理办法》《关于规范电子会计凭证报销入账归档的通知》和《电子档案管理办法》等相关要求将符合标准的电子原始凭证(含有数字签名或电子签章)、入账信息结构化数据文件、电子记账凭证和报销单等相关电子会计资料文件进行归档,并建立电子原始凭证和入账信息结构化数据的检索关系。 六是提供了13套免费工具包。电子凭证会计数据标准推广应用工具包是财政部会同相关部门提供的一套技术插件,可直接集成至单位现有信息系统,旨在支持各单位高效率、低成本地完成电子会计凭证的全流程标准化处理。其中,基础工具包提供了对常用电子会计凭证的结构化数据文件解析和入账信息结构化数据文件生成的功能;12种个性化工具包由相关会计软件服务商开发,具备电子会计凭证的解析、验签、入账信息结构化数据文件生成等功能。 七是针对不同类型单位提出针对性策略。区分大中型企业(会计信息化水平较高,已具备报销系统、会计核算系统、电子会计档案系统等信息系统基础,且系统集成度较高)、行政事业单位(会计信息化水平较高,已具备报销系统、会计核算系统、电子会计档案系统等信息系统基础)、小微企业(会计信息化整体水平不高或票据处理量较小)、其他单位(民间非营利组织、工会组织、农村集体经济组织等)分类施策。 根据《通知》,本版本电子凭证会计数据标准覆盖9大类、13小类电子凭证(如图3所示)。 图3 电子凭证会计数据标准覆盖电子凭证种类及格式 一是XML格式的数电发票(含增值税专用发票、普通发票、航空运输电子客票行程单、铁路电子客票等),参见“《电子凭证会计数据标准——全面数字化的电子发票(推广应用版)》.zip”,规范了数电发票接收方的关键票面信息、状态信息、会计主体信息、基础会计信息(即记账凭证信息)、企业所得税管理信息。其中,增值税普通发票的状态信息含业务单据与电子发票的匹配状态,固定资产、无形资产折旧摊销方法,是否已做保理、出售或资产证券化,是否红字发票,是否已验真,是否已入账,是否已付款及银行回单编号,是否已所得税税前扣除,所得税税前扣除年度,权责发生制下支出所属期。增值税专用发票的状态信息含业务单据与电子发票的匹配状态,固定资产、无形资产折旧摊销方法,是否已做保理、出售或资产证券化,是否红字发票,是否已验真,是否已入账,是否已用途确认及确认用途、用途确认所属期,是否已付款及银行回单编号,是否进项税额转出及进项税额转出金额,是否已所得税税前扣除,所得税税前扣除年度,权责发生制下支出所属期。 二是内嵌XBRL的OFD格式数电发票(铁路电子客票),参见“《电子凭证会计数据标准——全面数字化的电子发票(铁路电子客票)(推广应用版)》.zip”,规范了数电发票(铁路电子客票)开具方的票面信息(含抬头信息、车票信息、乘车人信息、税额信息、购买方信息、销售方信息和其他信息),以及接收方的关键票面信息、状态信息(含是否红字发票、是否已入账、是否已抵扣、抵扣税期)、会计主体信息和基础会计信息(记账凭证信息)。 三是内嵌XBRL的OFD格式数电发票(航空运输电子客票行程单),参见“《电子凭证会计数据标准——全面数字化的电子发票(航空运输电子客票行程单)(推广应用版)》.zip”,规范了数电发票(航空运输电子客票行程单)开具方的票面信息(含抬头信息、旅客信息、其他信息、购买方信息和红字行程单信息),以及接收方的关键票面信息、状态信息(含是否红字发票、是否已验真、是否已入账、是否已抵扣、抵扣税期)、会计主体信息和基础会计信息(记账凭证信息)。 四是内嵌XML的PDF格式财政电子票据,参见“《电子凭证会计数据标准——财政电子票据(推广应用版)》.zip”,规范了财政电子票据接收方的关键票面信息、状态信息(含是否红字票据、是否已验真、是否已入账)、会计主体信息和基础会计信息(记账凭证信息)。 五是内嵌XBRL的PDF格式电子非税收入一般缴款书,参见“《电子凭证会计数据标准——电子非税收入一般缴款书(推广应用版)》.zip”,规范了电子非税收入一般缴款书开具方的头部信息、票面信息和数字签名信息,以及接收方的关键票面信息、状态信息(含是否红字票据、是否已验真、是否已入账)、会计主体信息和基础会计信息(记账凭证信息)。 六是内嵌XBRL的OFD格式银行电子回单,参见“《电子凭证会计数据标准——银行电子回单(推广应用版)》.zip”,规范了银行电子回单开具方的单面信息(含抬头信息、详细信息、付款人信息、收款人信息和回单接收人信息),以及接收方的关键单面信息、状态信息(含是否已认领、是否已入账、是否已对账、是否已流转)、会计主体信息和基础会计信息(记账凭证信息)。 七是内嵌XBRL的OFD格式银行电子对账单,参见“《电子凭证会计数据标准——银行电子对账单(推广应用版)》.zip”,规范了开具方银行电子对账单的单面信息(含抬头信息、对账明细信息和对账周期末信息)。 八是带有独立ZIP文件(含XBRL文件和数字签名文件)的PDF或OFD格式增值税电子发票,参见“《电子凭证会计数据标准——增值税电子发票(推广应用版)》(含增值税电子普通发票和增值税电子专用发票).zip”。 其中,对于开具方,规范了增值税电子普通发票和增值税电子专用发票的票面信息(含发票抬头信息,购买方信息,密码区,货物或应税劳务、服务信息,销售方信息,其他信息,企业所得税管理信息,红字发票信息)。 对于接收方,规范了增值税电子普通发票的关键票面信息、状态信息(含业务单据与发票的匹配状态,固定资产、无形资产折旧摊销方法,是否已做保理、出售或资产证券化,是否红字发票,是否已验真,是否已入账,是否已付款及银行回单编号,是否已所得税税前扣除及所得税税前扣除年度和权责发生制下支出所属期)、会计主体信息、基础会计信息(记账凭证信息)和企业所得税管理信息。同时规范了增值税电子专用发票的关键票面信息、状态信息(含业务单据与发票的匹配状态,固定资产、无形资产折旧摊销方法,是否已做保理、出售或资产证券化,是否红字发票,是否已验真,是否已用途确认及确认用途和用途确认所属期,是否已入账,是否已付款及银行回单编号,是否进项税额转出及进项税额转出金额,是否已所得税税前扣除及所得税税前扣除年度和权责发生制下支出所属期)、会计主体信息、基础会计信息(记账凭证信息)和企业所得税管理信息。 九是内嵌XML的PDF或OFD格式国库集中支付电子凭证,参见“《电子凭证会计数据标准——国库集中支付电子凭证(推广应用版)》.zip”,规范了国库集中支付电子凭证接收方的关键凭证信息、状态信息(含是否已入账)、会计主体信息和基础会计信息(记账凭证信息)。 一是提高数据质量。一方面,经过验签或验真的电子原始凭证可被证明来源合法、真实可靠、未被篡改且票据状态符合报销入账要求;另一方面,经过DeepSeek等人工智能大模型文本抽取结果测试,结构化数据提取准确率(一份数电发票入账信息结构化数据的提取准确率为100%)高于非结构化数据识别准确率(一张15笔行程的滴滴行程单的识别准确率为95.65%)。可见,遵循电子凭证会计数据标准的电子原始凭证及其入账信息结构化数据将提高会计源头信息的可靠性,有利于从源头上治理财务造假、维护经济社会秩序。 二是提高处理效率。遵循电子凭证会计数据标准的电子原始凭证开具(交付)、接收、验签(验真)、解析、报销、入账、归档以及归档后的进一步开发利用均为线上电子化处理,多数环节还可借助系统对接、规则引擎、自动任务、RPA(机器人流程自动化)、人工智能大模型的技术和方法实现自动化和无纸化处理,总体处理效率有望提高。仅数电发票(铁路电子客票)的开具及交付给异地财务部门就可以节省至少一天时间(异地纸质报销凭证快递),以及确认收件地址、寄送快递、查收快递等精力。 三是降低处理成本。遵循电子凭证会计数据标准的电子原始凭证及其入账信息结构化数据进行全流程无纸化处理,可节约单位会计资料处理和会计档案管理过程中的打印、邮寄、存储、装订等方面的人力、物力和能源成本。浙江新华书店集团实施会计档案无纸化后,每年节约225万元的综合成本(叶咏等,2022)。此外,遵循电子凭证会计数据标准的电子原始凭证及其入账信息结构化数据因采用全国统一数据标准,将降低单位的数据交换成本和数据治理成本。 四是方便数据分析应用。遵循电子凭证会计数据标准的电子原始凭证及其入账信息结构化数据均为全国统一标准化的、结构化的数据,采用统一的字段名称、字段内容、技术标准(XML或XBRL)等,将拓展基于电子原始凭证(反映最细颗粒度的业务活动)的数据查询、数据统计、数据分析、异常监测等业财一体化数据的内部开发利用应用场景。 一是可能不清楚电子凭证会计数据标准的具体要求。《通知》指出,各单位要加强电子凭证会计数据标准相关业务培训,提升电子凭证全流程处理能力。此外,作为数据标准应用主体,建议单位财务等业务人员重点关注《通知》及答记者问、《电子凭证会计数据标准应用指南》和元素清单,其他文件可主要交由技术人员掌握。 二是可能看不懂电子凭证会计数据标准的底层技术架构。底层技术架构主要面向会计软件服务商等技术人员,其他人员可相对忽略数据标准的底层技术架构。 三是可能产生一定的会计信息系统适配改造成本。单位要与向为本单位提供服务的会计软件服务商确认其提供的会计信息系统是否已适配电子凭证会计数据标准。根据《会计软件基本功能和服务规范》,会计软件服务商提供的会计软件应适配会计数据标准。单位可提醒会计软件服务商有效利用财政部提供的免费工具包,具体适配方法可参考工具包内附的使用说明。工具包及其使用说明已通过“财政部会计司门户网站>会计信息化建设专栏>电子凭证会计数据标准推广应用”专栏发布,接收端单位可按需下载使用。 电子会计凭证是指以电子形式生成、传输并存储的各类会计凭证,包括电子原始凭证、电子记账凭证。符合电子凭证会计数据标准的电子原始凭证推广使用可助力智能财务建设目标实现(见图4)。 图4 电子原始凭证助力智能财务建设目标实现的逻辑 基金项目 主要参考文献一、电子凭证会计数据标准的文件组成

二、电子凭证会计数据标准的配套材料和工具

三、电子凭证会计数据标准的主要作用

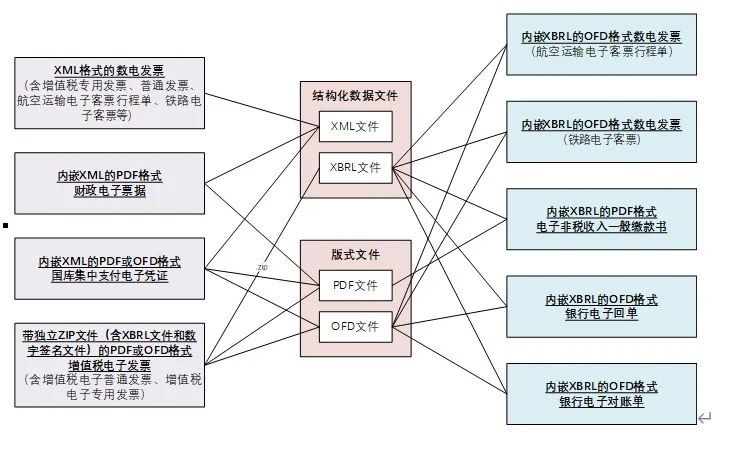

四、电子凭证会计数据标准覆盖的电子凭证范围及内容

五、单位推广应用电子凭证会计数据标准可能产生的效益

六、单位推广应用数据标准面临的挑战及应对

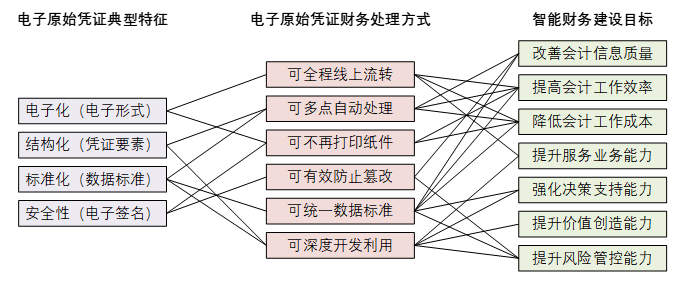

七、符合电子凭证会计数据标准的电子原始凭证助力实现智能财务建设的逻辑

相关推荐

-

无

主办单位:中国财政杂志社

地址:中国北京海淀区万寿路西街甲11号院3号楼 邮编:100036 互联网新闻信息服务许可证:10120240014 投诉举报电话:010-88227120

京ICP备19047955号 京公网安备 11010802030967号网络出版服务许可证:(署)网出证(京)字第317号

京公网安备 11010802030967号网络出版服务许可证:(署)网出证(京)字第317号