官方微博

中国财政杂志社

官方微博

官方微信

中国财政

微信公众号

财务与会计

微信公众号

财务研究 | 周静怡等:注册制改革对信息披露质量的影响研究——来自招股说明书的经验证据

周静怡 丁友刚 叶 凡 汪 顺

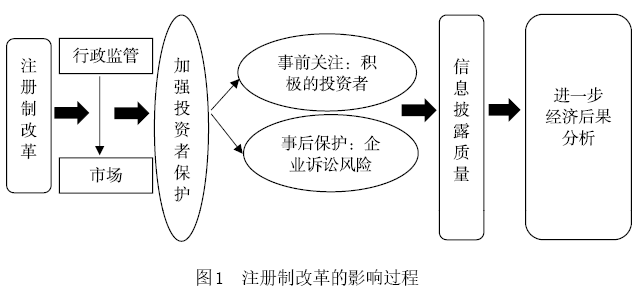

摘要:本文以2013~2022年创业板IPO公司为研究对象,考察注册制改革对招股说明书信息披露质量的影响。研究发现,注册制改革提升了招股说明书的信息披露质量。机制检验显示,这一提升效应主要得益于事前投资者积极关注和事后企业诉讼风险增加。进一步研究发现,该提升效应在非国有企业、未购买董责险的企业中更显著。同时,信息披露质量的提升能够抑制IPO业绩变脸,降低股票收益波动率,提高股票交易量。本研究有助于理解注册制改革在信息披露质量层面的微观效果和影响路径,为进一步深化注册制改革、助力资本市场高质量发展提供了经验证据。

关键词:注册制改革;信息披露质量;招股说明书;文本分析

周静怡,管理学博士(财务管理),广东金融学院会计学院讲师,硕士生导师。主要从事公司治理、环境会计等领域的教学科研工作。近年在《财贸研究》《山西财经大学学报》《中国环境管理》以及Business Strategy and the Environment等期刊发表论文多篇;主持广东省哲学社会科学规划项目、广东省本科高校教学质量与教学改革工程项目、广州市哲学社科规划项目、清远市哲学社会科学规划项目各1项,参与多项国家级、省部级项目。

丁友刚,管理学博士(会计学),教授,博士生导师,现任厦门国家会计学院院长,党委副书记。主要从事风险管理、公司治理与管理会计等教学和科研方面的工作,先后在《经济研究》《金融研究》《会计研究》等国内学术期刊发表论文70多篇,主持国家自然科学基金面上项目、国家社科基金项目等50多项科研和教研课题研究。研究成果曾获得财政部、广东省人民政府等多项奖励。

叶凡,管理学博士(会计学),副教授,硕士生导师。现任厦门国家会计学院中国财务舞弊研究中心联合主任。主要从事财务舞弊、审计等领域的教学科研工作,主持国家级和省部级科研课题多项,在《会计研究》《中国工业经济》《审计研究》等学术期刊上发表学术论文多篇。

汪顺,管理学博士(会计学),副教授,硕士生导师。主要研究兴趣为气候变化与碳会计、公司财务与企业创新、ESG与可持续发展。已在《管理世界》《管理科学学报》《中国工业经济》《系统工程理论与实践》《经济学动态》《财经研究》《审计研究》《中国人口·资源与环境》等CSSCI期刊发表论文二十余篇;主持国家社科基金项目1项。担任《金融研究》、Emerging Markets Finance and Trade等期刊审稿人。

(点击可看大图)

精彩内容摘编

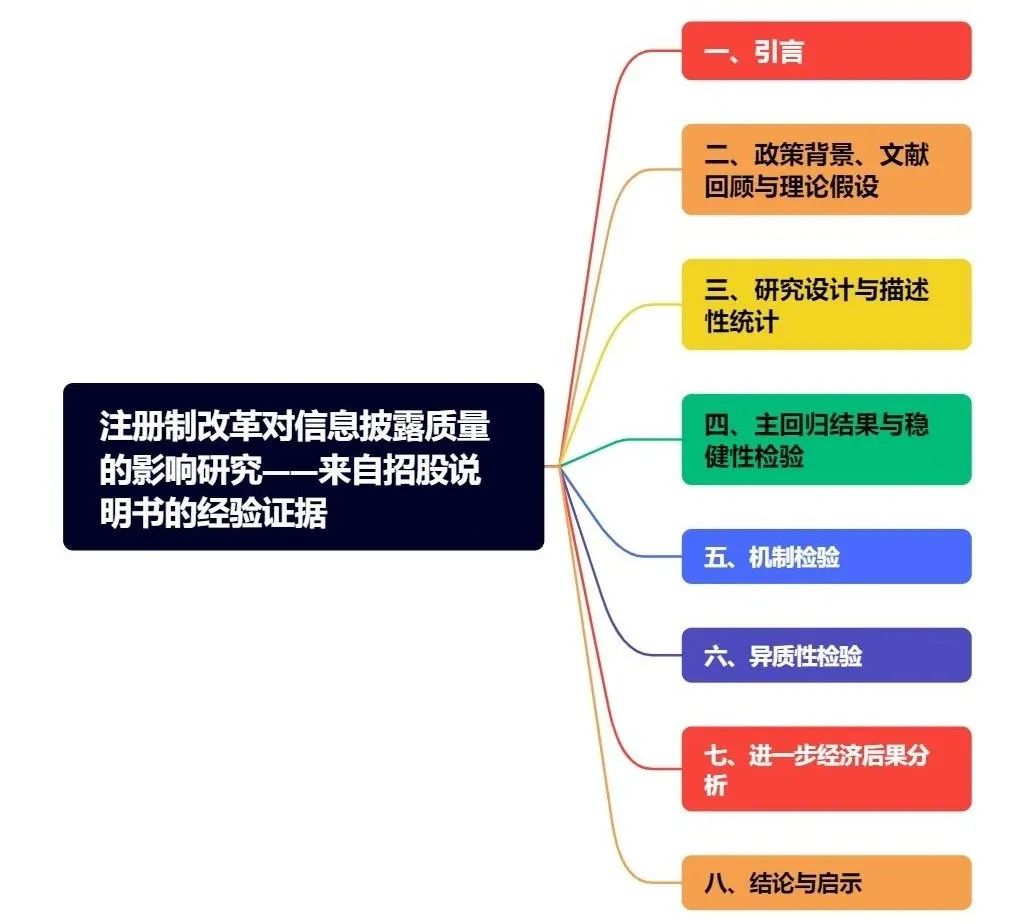

引言

政策背景、文献回顾与理论假设

结论与启示

(以上为部分节选,阅读全文欢迎订阅杂志)

相关推荐

-

无

主办单位:中国财政杂志社

地址:中国北京海淀区万寿路西街甲11号院3号楼 邮编:100036 互联网新闻信息服务许可证:10120240014 投诉举报电话:010-88227120

京ICP备19047955号 京公网安备 11010802030967号网络出版服务许可证:(署)网出证(京)字第317号

京公网安备 11010802030967号网络出版服务许可证:(署)网出证(京)字第317号