官方微博

中国财政杂志社

官方微博

官方微信

中国财政

微信公众号

财务与会计

微信公众号

财务与会计 | 张睿:数字化环境下财务舞弊治理研究——基于依法监督实践视角

时间:2025-03-10

作者:

中国海洋大学法学院 张睿

来源:《财务与会计》2025年第5期 引用本文请复制此条目:张睿.数字化环境下财务舞弊治理研究——基于依法监督实践视角[J].财务与会计,2025,(5):29-32.

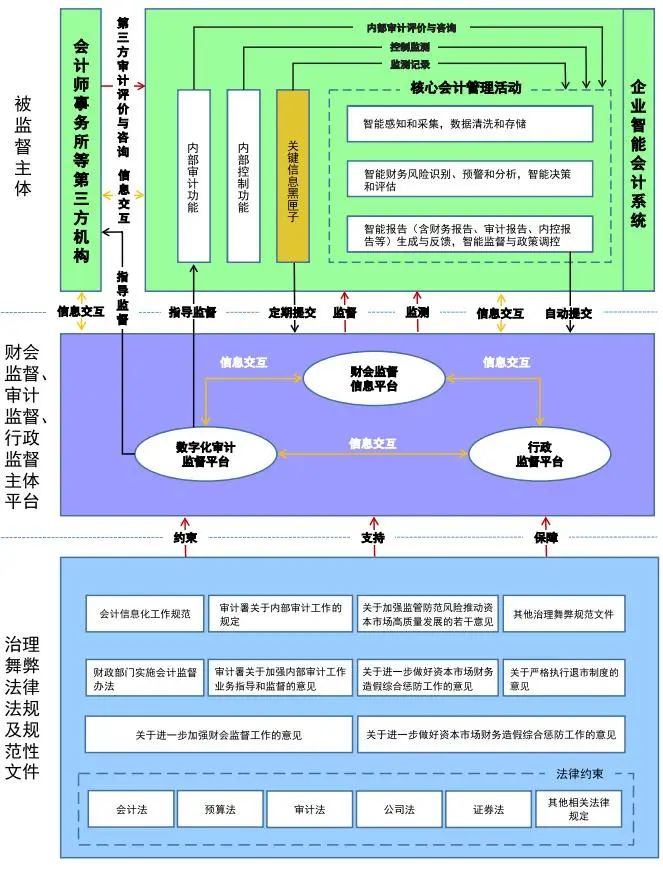

图 1 内外部一体化舞弊监督体系模型框架

主要参考文献

[2]董木欣.财会监督机制创新与框架分析:基于智能会计视角[J].财政科学,2022,(7):90-96.

【打印】

相关推荐

-

无

主办单位:中国财政杂志社

地址:中国北京海淀区万寿路西街甲11号院3号楼 邮编:100036 互联网新闻信息服务许可证:10120240014 投诉举报电话:010-88227120

京ICP备19047955号 京公网安备 11010802030967号网络出版服务许可证:(署)网出证(京)字第317号

京公网安备 11010802030967号网络出版服务许可证:(署)网出证(京)字第317号