官方微博

中国财政杂志社

官方微博

官方微信

中国财政

微信公众号

财务与会计

微信公众号

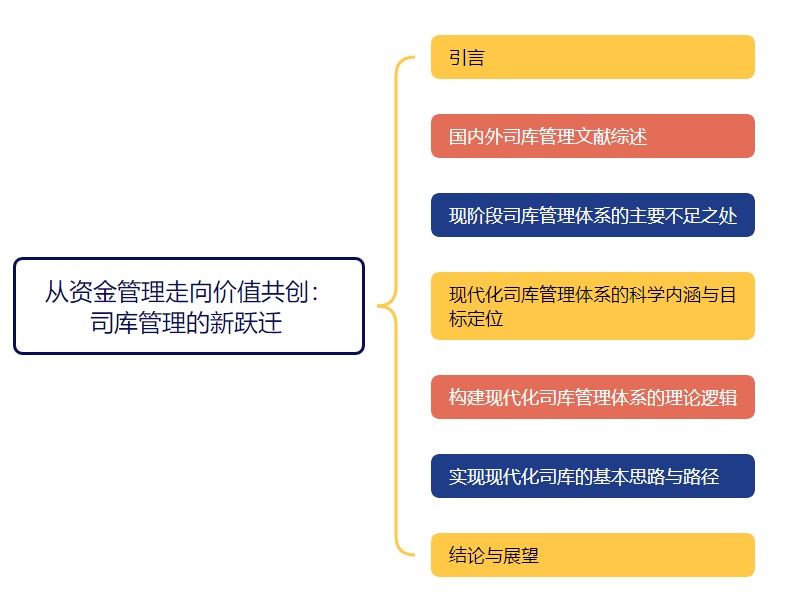

财务研究 | 王竹泉等:从资金管理走向价值共创——司库管理的新跃迁

王竹泉 林梦春 季丁筠

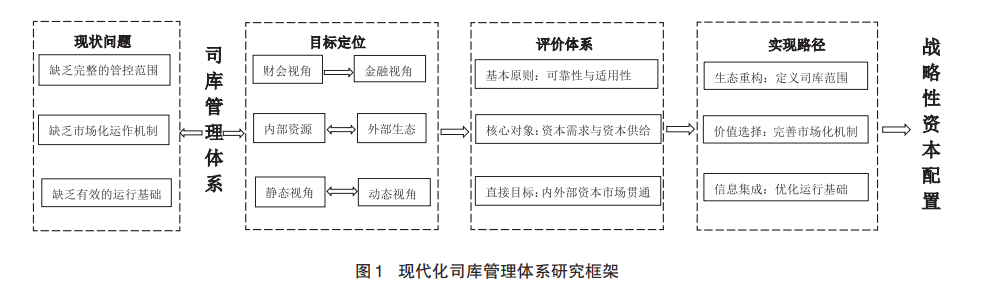

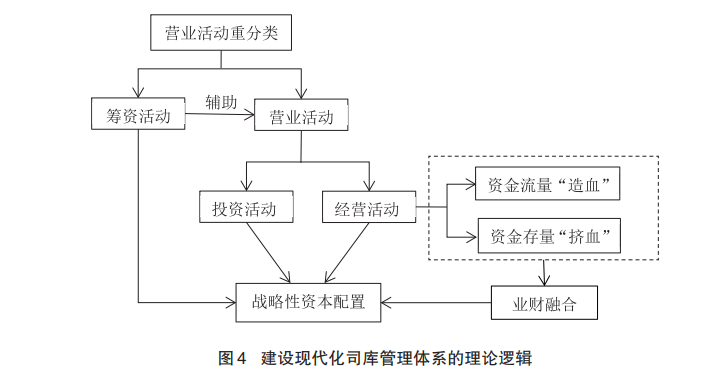

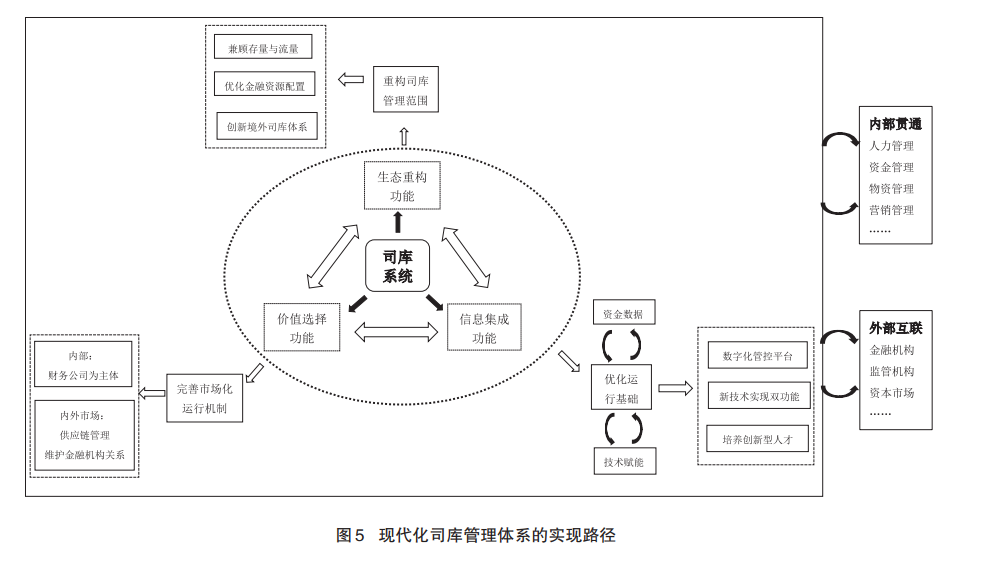

摘要:优化资金管理可以激发企业的创新活力。长期以来,我国司库建设更多停留在资金集中管控、现金收支、资金融通与余缺调剂等资金流量层面,忽视了对金融资源、资金存量以及境外资金等的管理,导致当下的司库管理体系存在缺乏完整的管控范围、市场化的运行机制和有效的运行基础等不足,限制了司库管理体系职能的有效发挥。本文基于营业活动重分类、业财融合等理论,探索构建集生态重构、价值选择和信息集成功能于一体的现代化司库管理体系,以发挥司库管理价值共创作用,为促进司库管理体系优化升级、提升企业资金管理效率、推动企业高质量发展提供可供参考的理论启示和实现路径。

关键词:司库管理;生态重构;价值选择;信息集成

王竹泉,管理学博士,二级教授、博士生导师。中国海洋大学管理学院院长、中国企业营运资金管理研究中心主任。兼任中国会计学会教育分会常务理事、中国会计学会会计基础理论专业委员会副主任委员、山东省管理学学会会长等。入选中宣部文化名家暨四个一批人才、财政部会计名家、全国会计领军人才特殊支持计划等人才工程,获国务院政府特殊津贴、全国模范教师等荣誉。主持国家社科基金重大项目1项、国家自然科学基金项目5项,在《管理世界》《会计研究》等发表论文200多篇,《资本管理新论》《政府社会资本理论构建》等多部著作入选“十三五”国家重点图书出版规划,主讲的《营运资金管理》《高级财务会计》两门课程获国家级一流课程,教学成果获国家级奖励1项,省级一等奖5项,科研成果获省部级奖励10余项。 林梦春,中国海洋大学管理学院硕士研究生,在《会计研究》《外国经济与管理》发表论文。 季丁筠,中国海洋大学管理学院博士研究生。 (点击可看大图)

相关推荐

-

无

主办单位:中国财政杂志社

地址:中国北京海淀区万寿路西街甲11号院3号楼 邮编:100036 互联网新闻信息服务许可证:10120240014 投诉举报电话:010-88227120

京ICP备19047955号 京公网安备 11010802030967号网络出版服务许可证:(署)网出证(京)字第317号

京公网安备 11010802030967号网络出版服务许可证:(署)网出证(京)字第317号