官方微博

中国财政杂志社

官方微博

官方微信

中国财政

微信公众号

财务与会计

微信公众号

财务研究 | 池国华等:基于新发展理念的企业高质量发展评价体系构建与应用

党的二十大报告指出,高质量发展是全面建设社会主义现代化国家的首要任务。企业是经济发展的主体,实现我国经济整体高质量发展目标必须落实到微观企业主体的高质量发展,因此关注企业高质量发展至关重要。企业高质量发展需要以科学的测度方法和评价体系作为指引,但由于不同学者对高质量发展的内涵与外延的理解不同,目前尚未形成统一的企业高质量发展评价体系,这就需要我们进一步探索如何科学合理地评价和反馈企业发展的质量。

党的十九届五中全会审议通过《中共中央关于制定国民经济和社会发展第十四个五年规划和二〇三五年远景目标的建议》,要求把新发展理念贯穿发展全过程和各领域,构建新发展格局,切实转变发展方式,推动质量变革、效率变革、动力变革,实现更高质量、更有效率、更加公平、更可持续、更为安全的发展。可见,新发展理念对破解发展难题、增强发展动力、厚植发展优势具有重大指导意义,作为系统的理论体系,回答了发展的目的、动力、方式、路径等理论与实践问题,引领高质量发展的全面推进。与此同时,本文关注中央企业考核体系的示范作用。中央企业“一利五率”的经营指标体系体现了对中央企业价值创造、盈利质量、技术创新等问题的要求,充分凸显了企业高质量发展需要关注的重点,为构建更有普适性的企业高质量发展指标体系提供了指导,但同时也存在着不足。因此,本文在参考借鉴中央企业“一利五率”经营指标体系的基础上,围绕创新、协调、绿色、开放、共享五个维度增加对企业其余管理活动质量的衡量,构建更全面、系统的企业高质量发展评价体系。

本文首先对企业高质量发展的研究文献进行分析,梳理和总结当前研究取得的成果,发现现有研究存在对微观企业高质量水平关注不足、现有企业高质量发展指标体系结构比较零散、数据获取准确性有待加强等问题,为深入开展企业高质量发展研究提供理论支持。其次,以新发展理念为指导,在整合中央企业“一利五率”经营指标体系等已有成果的基础上,围绕创新、协调、绿色、开放、共享五个维度构建了一套包含10个二级指标和19个三级指标的多目标、多层次的企业高质量发展评价体系。最后,本文以电子信息制造业上市公司2018~2021年的数据为例,对所构建指标体系的科学有效性进行检验,并在此基础上提出了相关对策建议。

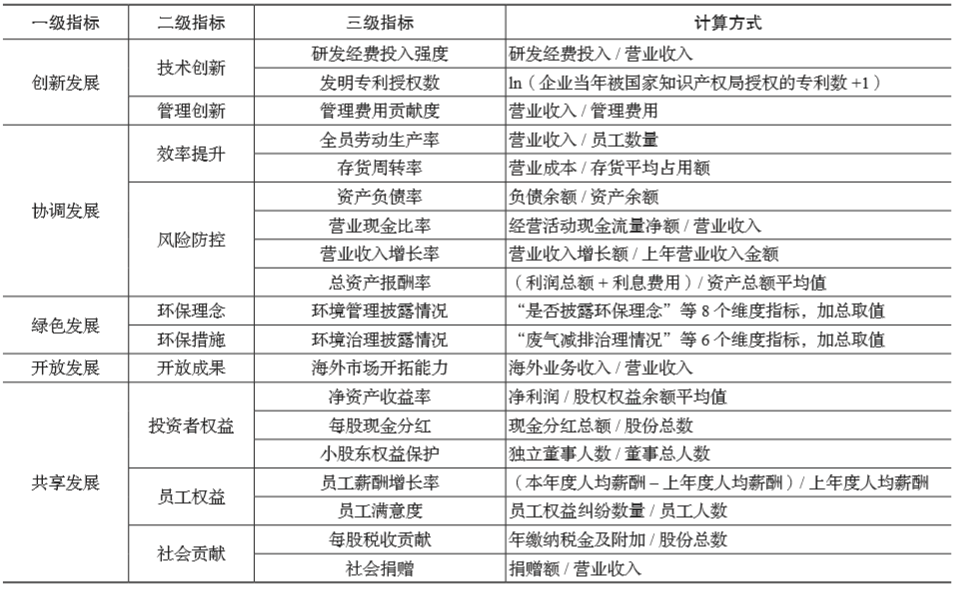

企业高质量发展评价指标体系

本文的研究成果具有两方面的价值:一是在理论方面,为解决企业发展质量衡量难题提供了一种新思路,弥补了现有文献构建的指标体系缺乏普适性、指标不够全面、计算过于复杂等局限性,有助于拓展企业高质量发展评价方面的研究。二是在实践方面,本文构建的指标体系可为企业利益相关者开展高质量发展评价提供参考借鉴,企业也可以借鉴本文的研究结果,结合本企业的实际情况,构建本企业的高质量发展评价体系,以此分析并弥补本企业高质量发展中存在的短板,从而不断提升自身的高质量发展水平。

本文可能具有以下边际贡献:

其一,当前宏观和中观层面的高质量发展研究成果较多,微观企业层面的研究相对较少,其中又以规范研究为主,而本文通过构建多元指标体系对企业高质量发展水平进行定量分析,拓展了企业高质量发展的相关研究。

其二,与已有文献相比,本文所构建的企业高质量发展评价指标体系以新发展理念为基本依据,同时整合了中央企业“一利五率”经营指标体系等已有成果,对企业高质量发展水平的衡量更加科学、全面。

其三,在研究设计上,本文进一步考虑了权重设置、标准化等问题,并将其转化为企业高质量发展水平指数,实现了对企业高质量发展水平的定量评价,有利于同一行业不同企业之间的横向比较。

相关推荐

-

无

主办单位:中国财政杂志社

地址:中国北京海淀区万寿路西街甲11号院3号楼 邮编:100036 投诉举报电话:010-88227120

京ICP备19047955号 京公网安备 11010802030967号网络出版服务许可证:(署)网出证(京)字第317号

京公网安备 11010802030967号网络出版服务许可证:(署)网出证(京)字第317号