官方微博

中国财政杂志社

官方微博

官方微信

中国财政

微信公众号

财务与会计

微信公众号

财务研究 | 杜兴强等:国企混改与独立董事异议行为

国企混改与独立董事异议行为 摘要:本文以2004~2020年A股国有上市公司为样本,探究了国有企业混合所有制改革对独立董事异议行为的影响,并进一步考察了市场化水平的调节作用。研究发现,国有企业混合所有制改革的程度与独立董事出具异议意见的概率和数量显著正相关,即混合所有制改革加强了国有企业独立董事的监督作用;在市场化水平较低的地区,混合所有制改革对独立董事异议行为的影响更大。经过一系列稳健性检验后,上述研究结论依然成立。进一步研究表明,混合所有制改革与独立董事异议行为之间的正相关关系仅在地方国企和竞争程度较高的国企中显著。本文结论为进一步深化国企改革提供了经验证据和有益借鉴。

党的十八大以来,国有企业混合所有制改革加速推进,在规模、领域和速度等方面均取得了重大进展。混合所有制改革能够在明晰产权、明确经营目标、改善公司治理等方面发挥作用,从而提高国有企业的经营和治理效率。已有研究发现混合所有制改革与高管薪酬敏感性提高(蔡贵龙等,2018a)、内部控制质量改善(刘运国等,2016)和盈余管理降低(曾诗韵等,2017;毛新述和张博文,2020)等相关,表明混合所有制改革有利于提升公司治理水平。然而目前文献尚未关注改革对独立董事监督职能的影响。独立董事制度是重要的公司内部治理机制,其监督职能的发挥在市场化运作程度较低的国有企业中更显重要(罗进辉等,2018)。然而独立董事常被认为是“花瓶独董”“橡皮图章”,尤其是国有企业的独立董事被认为更难对公司决策发声、监督动机更不足(祝继高等,2015;黄海杰等,2016)。在国有企业混合所有制改革的背景下,独立董事能否发挥更加积极的监督作用,对国有企业有效经营、国有资产保值增值具有重要意义,因此本文对此进行了关注。混合所有制改革削弱了国有企业与政府之间的联系,降低了政府的保险效应,提高了企业和独立董事面临的法律风险和声誉风险,并且非国有股东可以在决策层面与国有股东相互制衡,改善公司治理。由此,混合所有制改革可能导致独立董事监督动机与条件发生变化,从而影响独立董事监督行为。

基于此,本文以2004~2020年A股国有上市公司为样本,考察国有企业混合所有制改革对独立董事异议行为的影响,以及市场化水平的调节作用。研究发现,引入多元化的非国有投资主体有助于国有企业独立董事履行监督职责,这种促进作用在市场化水平较低的地区更大。使用不同的混合所有制和独董异议的替代变量以及倾向得分匹配进行稳健性检验后,上述研究结论依然成立。进一步研究表明,混合所有制改革与独立董事异议行为之间的正相关关系仅在地方国企和竞争程度较高的国企中显著。

本文可能具有的研究贡献如下:

第一,本文研究发现混合所有制改革提高了独立董事异议意见,说明混改有利于发挥独立董事的监督职能,进一步支持了混合所有制改革改善了公司治理的观点,从独立董事监督职能的角度拓展了国企改革相关研究,有助于更加深入地理解混合所有制改革给国有企业带来的影响以及改革发挥的积极效应。

第二,独立董事发表异议意见是独董监督职能的直接和重要表现,目前已有研究发现独立董事个人特征、公司特征、行政监管以及文化等非正式制度都可能对独董异议产生影响,本文在国企改革的背景下关注国有企业独立董事的异议行为,研究发现混合所有制改革对独董异议具有正向影响,补充了影响独立董事异议行为的制度因素。

(一)独立董事异议

独立董事是公司治理机制的重要组成部分,独立董事的职责包括参与董事会决策,并且就高级管理人员的聘任、重大关联交易以及可能损害中小股东权益的事项发表独立意见等。独立董事尽责履职有利于提升公司决策质量、约束控股股东和管理层的机会主义行为,从而提高公司价值。过去学者们对独董比例与公司财务决策之间的关系进行了大量研究,但是遗漏变量带来的内生性问题以及独立董事可能并未实际参与决策使上述研究存在逻辑跳跃,影响了研究结论的可靠性(Pettigrew,1992;杜兴强等,2017)。因此,需要更直接地对独立董事在董事会内部的言行进行考察。2004年上海证券交易所和深圳证券交易所发布《股票上市规则》,要求上市公司披露董事对董事会议案的意见类型以及独立董事对相关事项独立发表的意见。这项强制要求为观察与研究董事会内部运作、打开董事会“黑箱”提供了有利的机会(Ma和Khanna,2016)。独立董事对董事会议案及其他重要事项发表独立意见直接体现了独立董事对公司决策的参与及其监督职责的履行,已有文献利用这一数据研究独立董事的异议行为,为我国独立董事的独立性及其监督职责的履行提供经验证据。

现有研究表明,独立董事个人特征、公司特征、行政监管以及文化等非正式制度都是独立董事异议行为的重要影响因素。例如叶康涛等(2011)、Tang等(2013)研究发现公司业绩表现差、代理问题严重时,独立董事更有可能对董事会议案提出异议,并且声誉高、独立性强和拥有财务背景的独立董事更有可能发表异议意见。唐雪松等(2010)研究发现独立董事兼职的上市公司席位越少以及从公司获取的报酬越高,提出异议的可能性越低。朱晓荞等(2022)研究发现独立董事受到行政处罚后,同行业以及同地区的独立董事发表异议的可能性会提高。此外,少数学者关注了董事会中的非正式层级以及独立董事的社会关系等非正式制度的影响。杜兴强等(2017)利用独立董事排序规律,研究发现论资排辈抑制了独立董事的建言行为。Tang等(2013)、周泽将等(2021)研究发现本地任职的独立董事与公司管理层关系更近,会降低独立董事的异议行为。Ma和Khanna(2016)研究发现,当独立董事由董事长任命时,更不可能在董事会中提出不同观点。

(二)混合所有制改革的经济后果

(一)混合所有制改革与独立董事异议

首先,非国有股东具有逐利的天性和单纯而明确的盈利目标,混合所有制改革将非国有投资主体引入国有企业,能够对国有股东形成制衡,从而降低政府对国有企业的干预程度(蔡贵龙等,2018a),减轻政策性负担,使国有企业的经营目标得到强化(陈林和唐杨柳,2014)。对于进行混合所有制改革的国有企业而言,随着政府进一步放松管制和约束,其资源禀赋也会受到一定程度的削弱(Megginson等,2014;杨兴全和尹兴强,2018)。因此,随着混合所有制改革的深入,国有企业的风险会有所提高。而独立董事履行监督职责受到法律和声誉风险的影响(叶康涛等,2011)。我国公司法规定,董事应当对董事会的决议承担责任。但经证明在表决时曾表明异议并记载于会议记录的,该董事可以免除责任。为了规避法律风险,独立董事可能会在董事会中提出异议。同时,独立董事积极履行监督职能,能够在劳动力市场中积累良好的声誉,从而提高自身的人力资本价值(Fama和Jensen,1983)。结合制度背景,国有企业及其独立董事面临的声誉损失和法律风险较小,因此独立董事的监督动机较弱(祝继高等,2015)。随着国有企业混改程度的提高,国有企业的政策性负担和资源禀赋被弱化,政府保险效应降低,企业及其独立董事的法律风险和声誉风险也随之加强,因此独立董事更可能在董事会上提出异议。

其次,国有企业在人事任免上受到相对较高程度的政府干预,内部的组织氛围往往具有较强的行政化色彩。国企高管拥有较高的社会资本,具有较大的权威、声望和影响力,更容易在董事会中形成一定的非正式层级,并且在非正式层级中占据较高地位(Gould,2002;张耀伟等,2015),从而导致国企管理决策中容易出现“一言堂”现象。现有研究表明,非正式层级会影响独立董事是否提出异议(杜兴强等,2017;陈仕华和张瑞彬,2020)。张耀伟等(2015)、陈仕华和张瑞彬(2020)认为,董事会的非正式层级越清晰,位于非正式层级较低地位的董事越会尊重和顺从地位较高的董事,因此越少发生决策冲突。Zhu等(2016)研究发现当独立董事在董事中排名较高时,更有可能对管理层提出异议。杜兴强等(2017)研究发现,当上市公司存在论资排辈时,独立董事提出异议的概率更小。因此,在国有企业中,独立董事可能较少提出意见,或者以更加温和的方式建言。混合所有制改革引入了多元化的非国有投资主体,有利于对非正式层级产生制衡效应,使独立董事更有可能发表异议意见。

基于此,提出本文第一个假设:

假设1:限定其他条件,国有企业混合所有制改革的程度越高,独立董事提出异议的概率越高。

(二)市场化水平的调节作用

我国各地区之间的经济发展不平衡,市场化水平和制度环境存在差异。地区之间的市场化水平不同,行政力量对资源配置所起的作用不同,因此政府对企业的影响力也存在差异。市场化水平较低的地区存在产权保护较差、金融发展水平落后、政府干预程度较高、政府支配资源较多的特征(孔东民等,2013)。因此在这些地区,国有企业通过与政府之间的产权联系而获得的资源优势更加明显,企业和独立董事面临的法律和声誉风险更小。同时市场化水平较低的地区,法律制度环境较差,因此国有企业的潜在诉讼风险较小。张天舒等(2014)研究发现,在市场化水平低的地区,国有企业更容易获得政府补助;余明桂和潘红波(2008)、余明桂等(2010)研究发现,在制度相对落后的地区,政治联系发挥的影响更大,能够帮助企业获得更多财政补贴和银行贷款。综上,在市场化水平较低的地区,国有企业在获取政府资源和减少违规惩罚方面的作用较强,混合所有制改革能通过削弱国有企业与政府之间的联系发挥治理作用。因此,相对于市场化水平较高的地区,混合所有制改革对市场化水平较低地区的国有企业产生治理影响更大,更能够提高其独立董事提出异议的概率。基于此提出本文第二个假设:

(一)样本选择和数据来源

本文的初始样本为2004~2020年A股上市的国有企业,样本期间以2004年为起点的原因在于上交所和深交所2004年开始强制要求上市公司披露独立董事对董事会议案的意见类型。在此基础上,本文剔除了银行、保险等金融行业上市公司,剔除了变量缺失的观测值,最终得到13 230个有效的公司年度观测值。为了避免极端值的影响,本文对所有连续变量进行了上下1%水平的缩尾处理。本文使用的市场化水平数据来自中国市场化指数数据库(https://cmi.ssap.com.cn),混合所有制改革数据、独立董事异议数据以及其他公司层面的数据均来自于CSMAR数据库。

(二)模型与变量

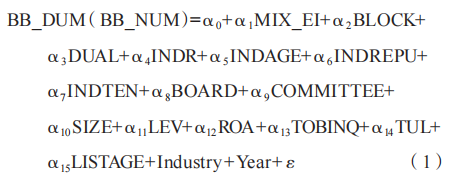

1.假设1的检验模型

假设1预测国有企业混合所有制改革的程度与独立董事异议之间存在正相关关系。为了检验假设1,本文构建如下模型进行检验:

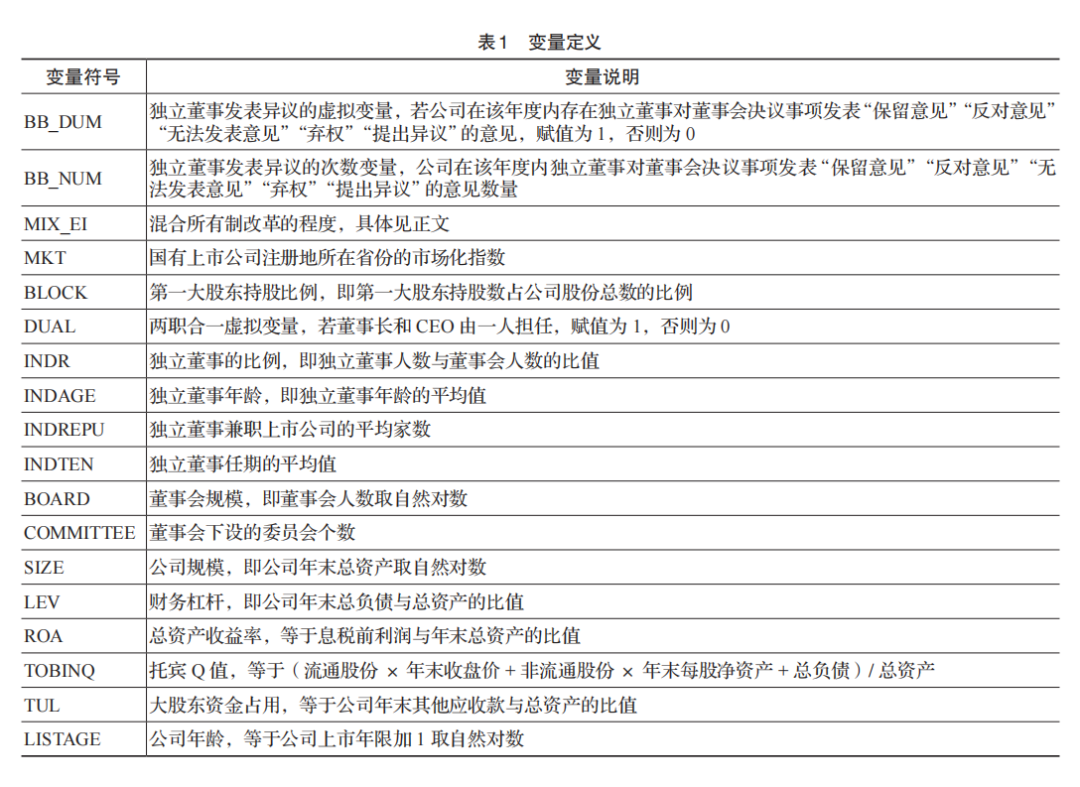

在模型(1)中,被解释变量为独立董事异议的虚拟变量BB_DUM和次数变量BB_NUM。独立董事对董事会议案发表的意见类型包括7种:同意、保留意见、反对意见、无法表示意见、弃权、提出异议和其他。参考唐雪松等(2010)、杜兴强等(2017)的研究,本文将独立董事异议定义为独立董事发表保留意见、反对意见、无法表示意见、弃权和提出异议,即除同意和其他外的5种。BB_DUM表示该年度独立董事是否在董事会决议中发表异议意见,BB_NUM表示该年度独立董事在董事会决议中发表异议意见的次数。

模型(1)的解释变量为混合所有制改革程度MIX_EI。MIX_EI的具体定义为:首先,参考杨兴全和尹兴强(2018)、陈良银等(2021),将股东性质划分为6类(国有股东、民营股东、自然人和家族股东、机构投资者股东、外资股东、其他股东)。其次,在对国有企业前十大股东分类的基础上,借鉴杨兴全和尹兴强(2018)、卢建词和姜广省(2018),对国有企业混合所有制改革程度进行计算,MIX_EI=ΣPi×ln(1/Pi),其中Pi表示前十大股东中第i类股东持股份额占前十大股东持股份额的比例。

此外,参考前人研究(唐雪松等,2010;Jiang等,2016;Ma和Khanna,2016;杜兴强等,2017),模型中控制了影响独立董事异议的相关因素,包括公司层面的治理特征和财务特征,第一大股东持股比例(BLOCK)、董事长和CEO两职合一(DUAL)、独立董事的比例(INDR)、董事会规模(BOARD)、董事会下设的委员会个数(COMMITTEE)、公司规模(SIZE)、财务杠杆(LEV)、总资产收益率(ROA)、托宾Q值(TOBINQ)、大股东资金占用(TUL)、公司年龄(LISTAGE);还包括独立董事个人特征,独立董事平均年龄(INDAGE)、独立董事兼职上市公司家数(INDREPU)、独立董事任期(INDTEN)。此外,模型还控制了行业和年度固定效应。若假设1成立,即国有上市公司的混合所有制改革程度越高,独立董事提出异议的可能性越高,则模型(1)中MIX_EI的系数α1显著为正。模型(1)中的具体变量说明见表1。

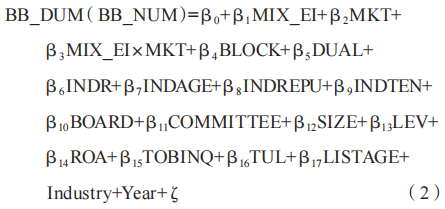

2.假设2的检验模型

假设2认为,国有企业混合所有制改革与独立董事异议之间的正相关关系在市场化水平较低的地区更大。为了检验假设2,本文在模型(1)的基础上加入国有企业所在省份的市场化水平(MKT)及其与混合所有制改革程度的交乘项(MIX_EI×MKT),构建了模型(2)如下:

(一)描述性统计

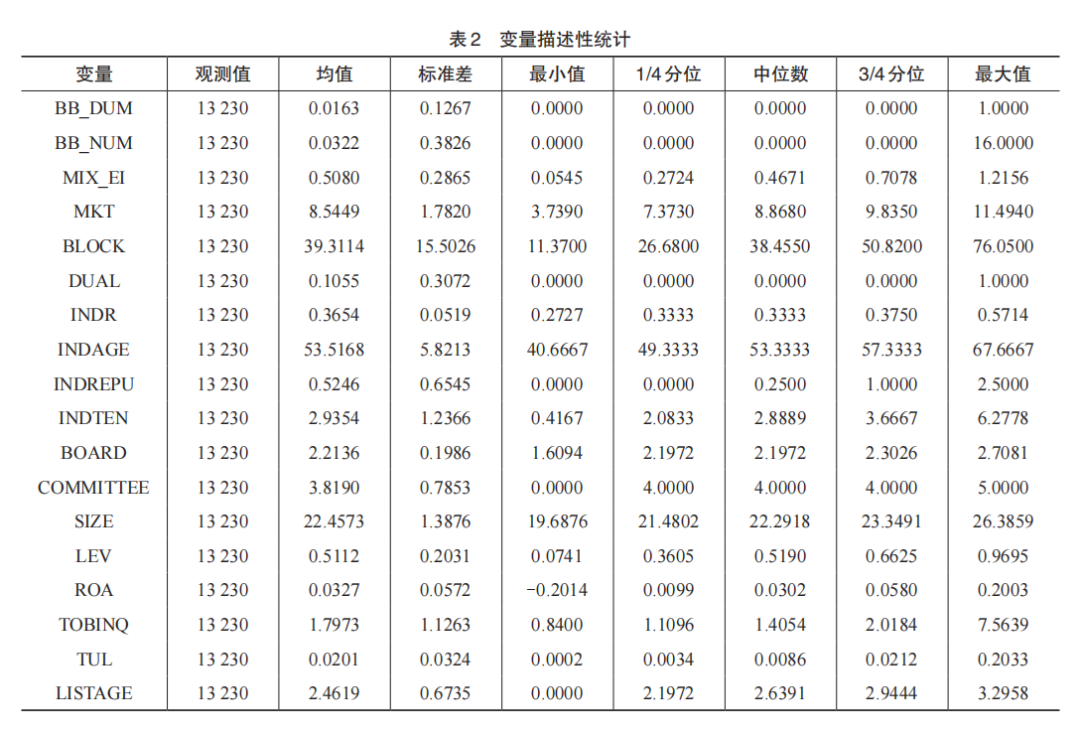

表2为主要变量的描述性统计。被解释变量BB_DUM的均值为0.0163,表明平均有1.63%的国有上市公司独立董事在董事会决议中发表过异议意见。MIX_EI的均值为0.5080,最小值为0.0545,最大值为1.2156,表明不同国有企业混合所有制改革程度存在较大差异。MKT的均值为8.5449,最小值为3.7390,最大值为11.4940,表明我国各省份之间市场化发展不平衡,国有企业的外部制度环境存在较大差异。

控制变量方面,平均而言,第一大股东持股比例为39.3114%,表明一股独大的现象在国有上市公司仍然比较普遍;10.55%的国有上市公司存在董事长和总经理两职合一的情况;独立董事比例为36.54%,与我国对独立董事应当占董事会人数1/3以上的要求相符;国有上市公司独立董事平均年龄为53.5168岁;独立董事兼职的上市公司平均家数为0.5246家;独立董事平均任期为2.9354年;董事会下设的委员会为3.8190个;国有上市公司平均规模为56.6346(e22.4573)亿元;资产负债率为51.12%;总资产收益率为3.27%;托宾Q值为1.7973;其他应收款与总资产的比值为2.01%,上市公司年龄为10.7271(e2.4619– 1)年。

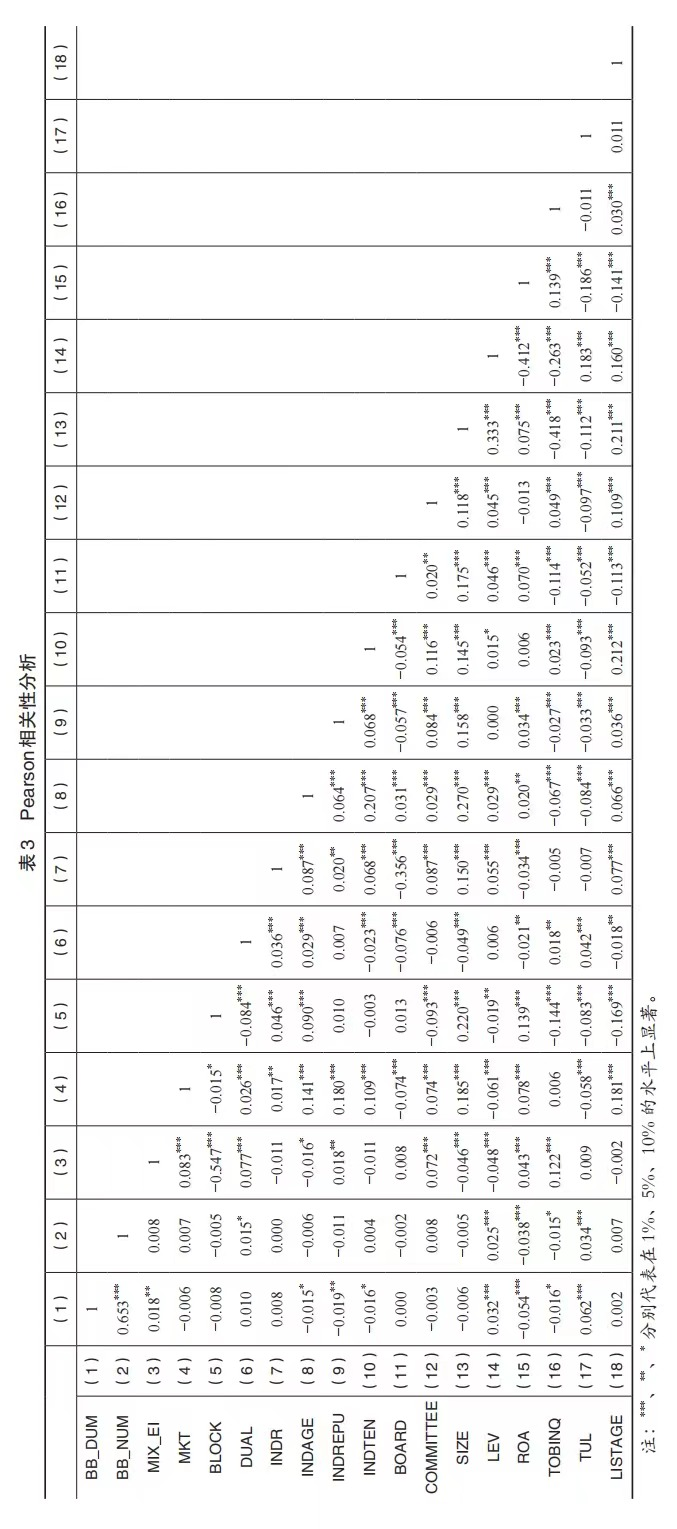

(二)Pearson相关性分析

表3为主要变量的Pearson相关性分析结果。如表3所示,MIX_EI与BB_DUM在5%的水平上显著正相关,表明国有企业混合所有制改革提高了独立董事提出异议的可能性,初步支持了假设1。控制变量之间的相关系数较低,说明模型不存在严重的多重共线性问题。

(三)假设1和假设2的回归结果分析

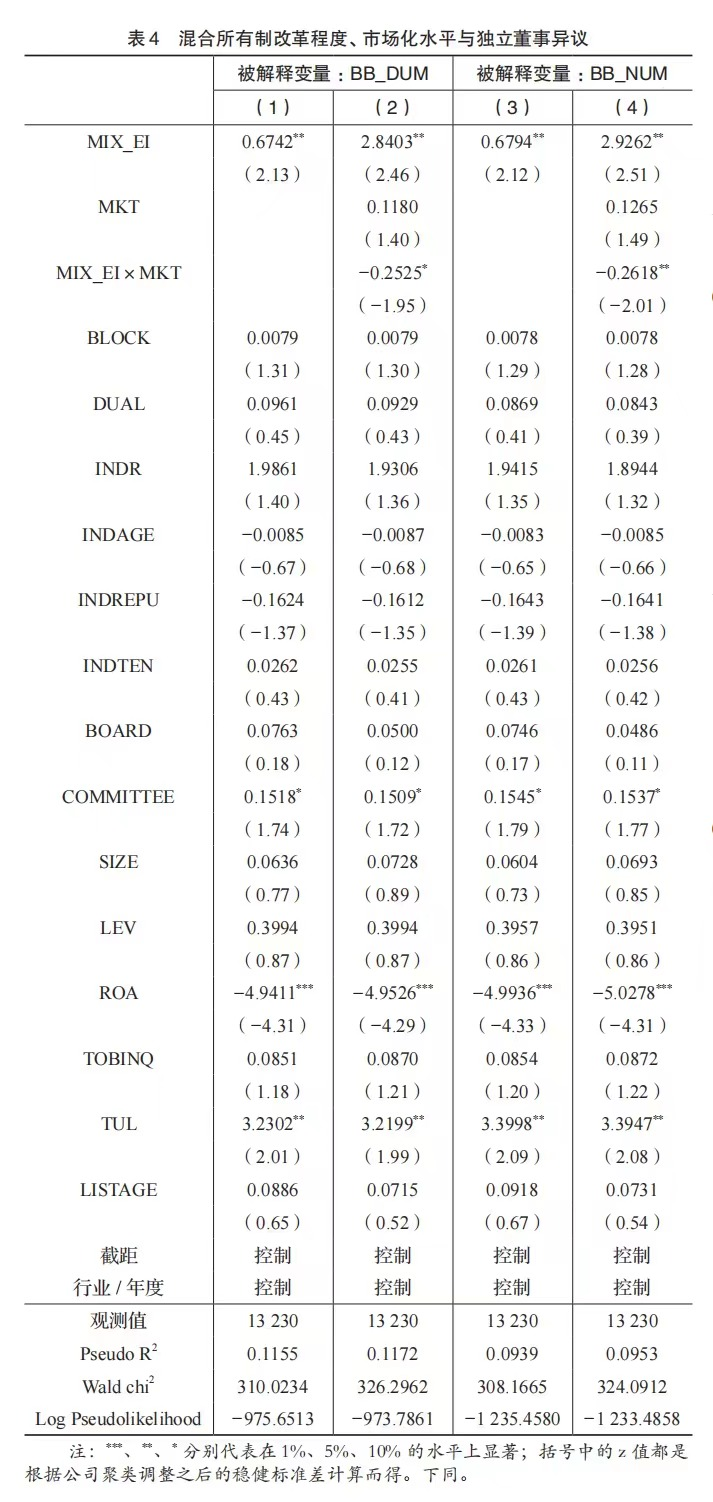

表4列示了国有上市公司混合所有制改革对独立董事异议的影响,以及市场化水平调节作用的检验结果。第(1)(2)列被解释变量为BB_DUM,使用Logistic回归;第(3)(4)列被解释变量为BB_NUM,使用Ordered Logistic回归。

第(1)列结果表明,独立董事异议(BB_DUM)与国有企业混合所有制改革程度(MIX_EI)在5%的水平上显著正相关(0.6742,z=2.13),表明国有企业混合所有制改革程度越高,独立董事越有可能提出异议意见。进一步计算得到MIX_EI对BB_DUM的边际影响为1.05%,约占BB_DUM均值(1.63%)的64.42%,具有经济显著性。第(3)列结果表明BB_NUM与MIX_EI在5%的水平上显著正相关(0.6794,z = 2.12),表明混合所有制改革提高了独立董事发表异议的次数。上述结果联合支持了假设1。

第(2)列结果表明,国有企业混合所有制改革程度与市场化水平的交乘项(MIX_EI×MKT)的系数在10%的水平上显著为负(– 0.2525,z = – 1.95),表明当地区市场化水平较低时,混合所有制改革与独立董事异议之间的正相关关系更大。类似地,第(4)列显示BB_NUM与MIX_EI×MKT在5%的水平上显著负相关(– 0.2618,z = – 2.01)。上述结果联合支持了假设2。

在第(1)至(4)列中,COMMITTEE的系数显著为正,表明董事会下设的委员会数量越多,独立董事发表异议意见的可能性越高;ROA的系数显著为负,表明盈利水平较低的公司,独立董事会更加积极地履行监督职责;TUL的系数显著为正,表明大股东掏空越严重,独立董事越有可能对董事会议案出具异议意见。

(四)稳健性检验

1.更换解释变量的度量方式

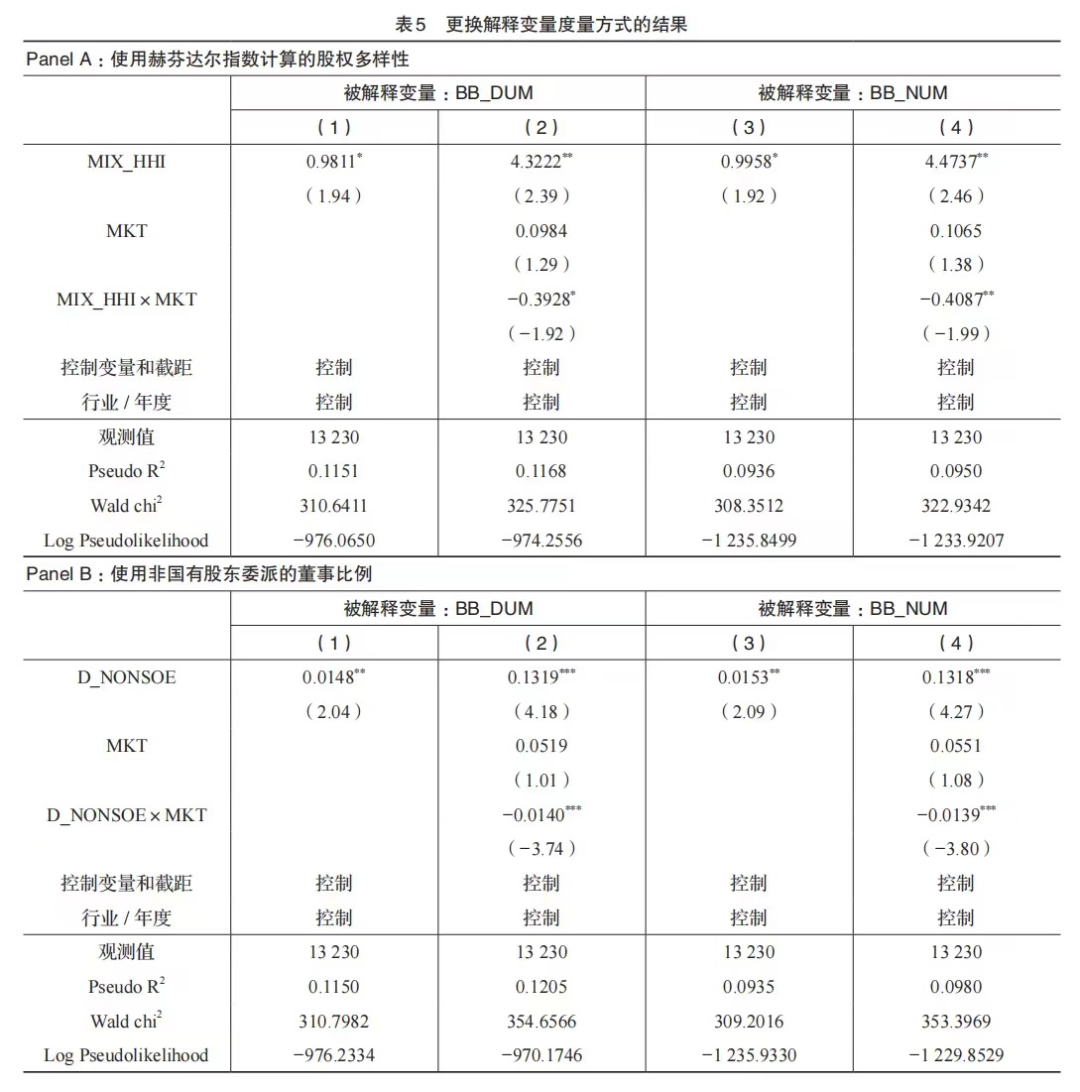

为了检验表4的结果是否稳健,本文使用赫芬达尔指数计算的股权多样性指标(MIX_HHI)作为解释变量重新对假设1和假设2进行验证。参考卢建词和姜广省(2018)、陈良银等(2021),MIX_HHI=1–ΣPi2,其中Pi表示前十大股东中第i类股东持股份额占前十大股东持股份额的比例。表5的Panel A报告了相应的回归结果,第(1)列和第(3)列显示,MIX_HHI对BB_DUM和BB_NUM的回归系数均显著为正,再次支持了假设1。第(2)列和第(4)列显示,交乘项MIX_HHI×MKT的回归系数均显著为负,说明在市场化水平较低的地区,国有企业混合所有制改革对独立董事异议的正向影响更大,再次支持了假设2。

MIX_EI和MIX_HHI从股权结构维度衡量了混合所有制改革的程度,本文进一步使用非国有股东委派的董事占董事人数的比例(D_NONSOE)作为高层治理维度的度量(刘运国等,2016;蔡贵龙等,2018a),对假设1和假设2进行验证。表5的Panel B中第(1)(3)列显示,D_NONSOE对BB_DUM和BB_NUM的回归系数均显著为正,第(2)(4)列显示,交乘项D_NONSOE×MKT的回归系数均显著为负,分别支持了假设1和假设2。

2.更换被解释变量的度量方式

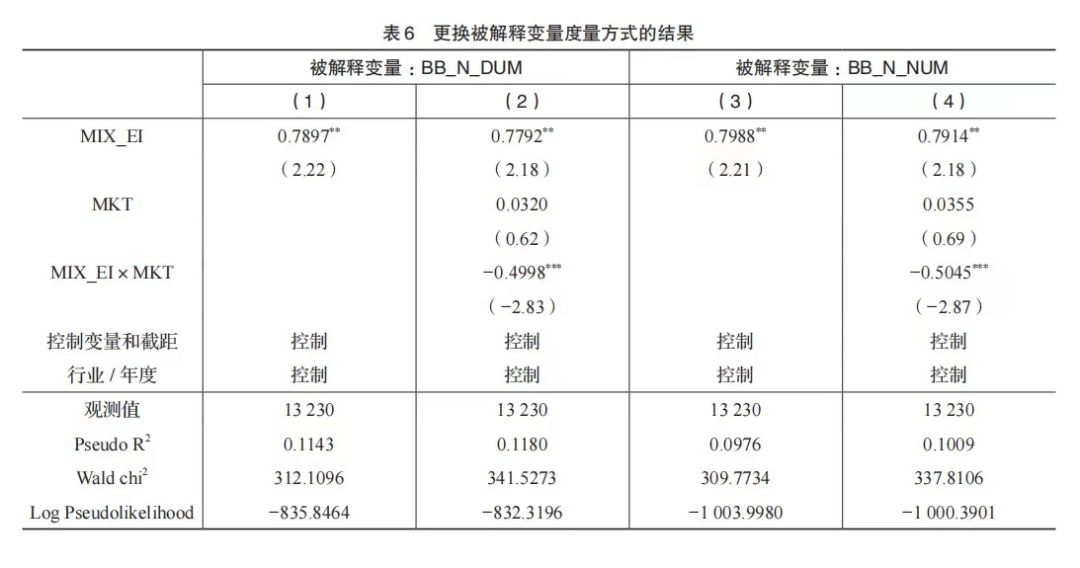

在主检验中,本文将独立董事发表保留意见、反对意见、无法表示意见、弃权和提出异议均归类为异议意见。本文参考杜兴强等(2017)使用缩小范围的异议意见类型(BB_N_DUM)对假设1和假设2重新进行检验。当独立董事发表反对意见、提出异议和弃权时,BB_N_DUM赋值为1,否则为0。类似地,BB_N_NUM表示独立董事发表反对意见、提出异议和弃权的次数。如表6第(1)列和第(3)列所示,MIX_EI的回归系数均在5%的水平上显著为正,第(2)列和第(4)列显示,交乘项MIX_EI×MKT的回归系数均在1%的水平上显著为负,上述结果与表4基本保持一致。交乘项中的变量采用了行业年度均值的中心化处理。

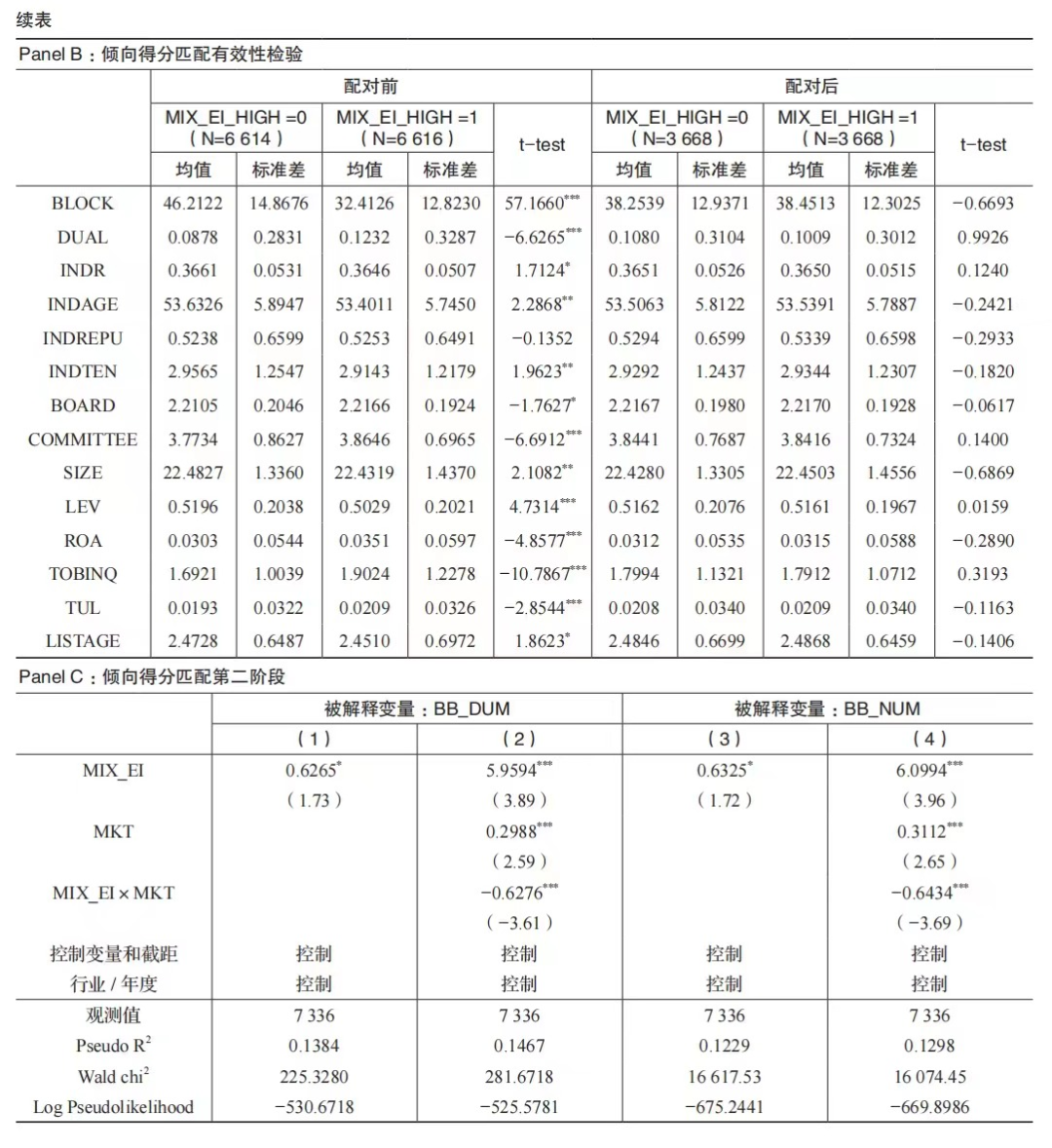

3.倾向得分匹配

为了缓解可能存在的样本选择偏差,本文使用倾向得分匹配后的样本重新对假设1和假设2进行检验。首先,本文按照国有企业混合所有制改革程度的中位数,将样本分为混合所有制改革程度较高组(实验组)和混合所有制改革程度较低组(对照组);其次,使用Probit模型估计倾向性得分,并且根据一比一非重复匹配和倾向得分距离小于0.1%的原则,将混合所有制改革程度较高组与混合所有制改革程度较低组进行匹配;最后,使用配对样本重新进行回归。

表7的Panel A列示了倾向得分匹配第一阶段的回归结果。被解释变量MIX_EI_HIGH为虚拟变量,当公司年度观测值的混合所有制改革程度高于样本中位数时赋值为1,否则为0。第一阶段使用的控制变量与模型(1)相同。Panel B显示,配对前两个子样本的大部分变量有显著差异,但配对后全部控制变量已无显著差异,表明倾向得分匹配过程相对有效。Panel C报告了采用配对样本的估计结果。Panel C中第(1)列和第(3)列显示MIX_EI的回归系数均在10%的水平上显著为正,第(2)列和第(4)列显示,MIX_EI×MKT的回归系数均在1%的水平上显著为负,与前文结果基本一致,为假设1和假设2提供了进一步支持。

(五)进一步研究

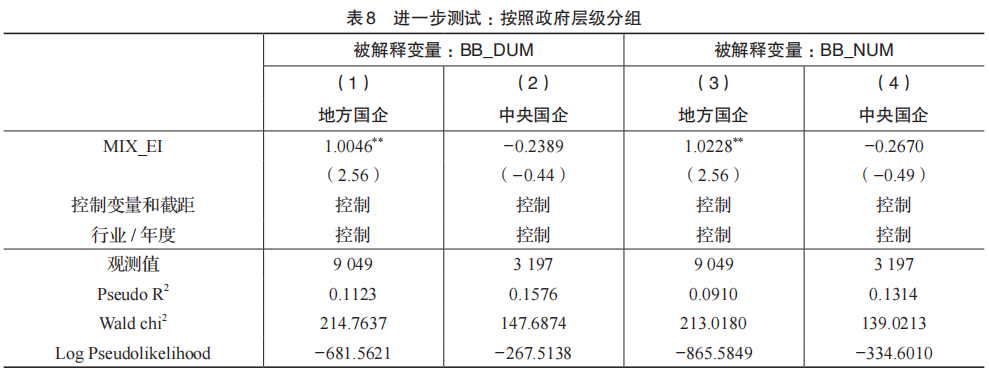

1.不同政府层级的分组

不同政府层级控制的国有企业在混合所有制改革的效果上可能存在差异。在混合所有制改革的过程中,地方国企的非国有股东更有可能委派董监高进入企业高层参与治理,而央企的混合所有制改革主要表现为股权结构的融合,对高层治理结构难以产生影响(蔡贵龙等,2018b)。因此本文预测在地方国企中,非国有股东的进入更能发挥治理作用,更能提高独立董事异议的概率。本文根据地方国企和中央国企对样本进行分组,表8为分组测试结果。结果显示,对于地方国企组,MIX_EI对BB_DUM和BB_NUM的回归系数均在5%的水平上显著为正;对于中央国企组,MIX_EI对BB_DUM和BB_NUM的回归系数均不显著,意味着混合所有制改革仅在地方国企组对独董的异议行为发挥促进作用。

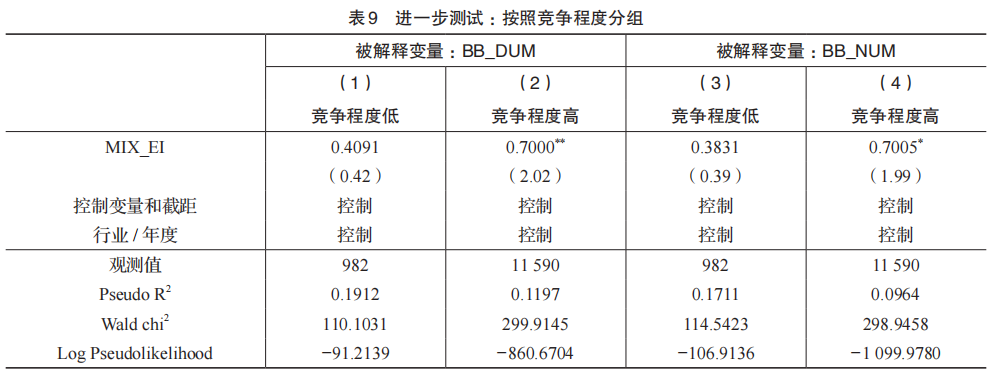

2.不同竞争程度的分组

非国有股东参与国有企业治理还会受到行业竞争状况的影响。当国有企业面临的行业竞争压力较大时,非国有股东通过行业竞争地位分享超额利润的可能性较小,因此为了实现自身利益最大化,非国有股东有更强的动力参与公司治理决策(曹丰和谷孝颖,2021),更好地发挥监督治理作用,从而改善公司内部治理的质量。因此本文预测在竞争程度较高的国企中,混合所有制改革对公司治理的作用效果更强,更能够提高独立董事异议的概率。本文根据行业竞争程度对样本进行分组,将煤炭开采和洗选业,石油和天然气开采业,有色金属矿采选业,石油加工、炼焦及核燃料加工业,电力、燃气及水的生产和供应业,铁路运输业,航空运输业,邮政业,电信和其他信息传输服务业划分为竞争程度较低行业,其余为竞争程度较高行业。表9为分组测试结果,对于竞争程度较高组,MIX_EI对BB_DUM和BB_NUM的回归系数分别在5%和10%的水平上显著为正;对于竞争程度较低组,MIX_EI对BB_DUM和BB_NUM的回归系数均不显著,意味着混合所有制改革仅在竞争程度较高组对独董的异议行为发挥促进作用。

本文以2004 ~ 2020年A股国有上市公司为样本,考察国有企业混合所有制改革对独立董事异议行为的影响,以及市场化水平的调节作用。本文研究结果显示,首先,国有企业混合所有制改革的程度与独立董事出具异议意见的概率和数量显著正相关,表明引入多元化的非国有投资主体有助于国有企业独立董事履行监督职责。其次,国有企业所在省份的市场化水平削弱了混合所有制改革与独立董事异议行为之间的正相关关系,表明在市场化水平较低的地区,混合所有制改革对独立董事异议行为的作用较大。使用不同的混合所有制改革程度和独董异议的替代变量,以及使用倾向得分匹配进行稳健性检验后,上述研究结论依然成立。最后,本文的进一步研究表明,国有企业混合所有制改革对独立董事异议行为的正向影响仅在地方国企和竞争程度较高的国企中显著。

本文的研究启示如下:

第一,本文研究发现,混合所有制改革的程度越高,独立董事越有可能提出异议。因此,应有序稳妥地推进混合所有制改革,加大简政放权力度,适当放宽上市发行及行业准入,消除隐性壁垒,积极引导多元化的非国有资本通过多种形式参与国有企业混合所有制改革。在改革过程中,不仅应该关注非国有股东的多样性以及非国有股权比例增加产生的“量变”,还应当注重非国有股东与国有股东之间股权融合和制衡的程度,达到有效的“质变”。

第二,本文研究发现,混合所有制改革促进独立董事监督的作用主要存在于地方国企和竞争程度较高的国企中,表明国有企业改革不能“一刀切”,应当根据国有企业的不同性质和特征分类进行改革,为我国国企分类改革提供了实证依据。对于地方国企和竞争程度较高的国企,适当扩大混合所有制改革的范围和内容,借助混合所有制改革提升发展质量。

[1] 蔡贵龙,柳建华,马新啸. 非国有股东治理与国企高管薪酬激励[J]. 管理世界,2018a,34(5):137-149.

[2] 蔡贵龙,郑国坚,马新啸,卢锐. 国有企业的政府放权意愿与混合所有制改革[J]. 经济研究,2018b,53(9):99-115.

[3] 曹丰,谷孝颖. 非国有股东治理能够抑制国有企业金融化吗?[J]. 经济管理,2021,43(1):54-71.

[4] 陈良银,黄俊,陈信元. 混合所有制改革与会计师事务所选择——来自国有上市公司的经验证据[J]. 会计研究,2021,(7):153-165.

[5] 陈林,唐杨柳. 混合所有制改革与国有企业政策性负担——基于早期国企产权改革大数据的实证研究[J]. 经济学家,2014,(11):13-23.

[6] 陈仕华,张瑞彬. 董事会非正式层级对董事异议的影响[J]. 管理世界,2020,36(10):95-111.

[7] 杜兴强,殷敬伟,赖少娟. 论资排辈、CEO任期与独立董事的异议行为[J]. 中国工业经济,2017,(12):151-169.

[8] 黄海杰,吕长江,丁慧. 独立董事声誉与盈余质量——会计专业独董的视角[J]. 管理世界,2016,(3):128-143.

[9] 孔东民,刘莎莎,王亚男. 市场竞争、产权与政府补贴[J]. 经济研究,2013,48(2):55-67.

[10] 李井林. 混合所有制改革有助于提升国有企业投资效率吗?[J]. 经济管理,2021,43(2):56-70.

[11] 刘晔,张训常,蓝晓燕. 国有企业混合所有制改革对全要素生产率的影响——基于PSM-DID方法的实证研究[J]. 财政研究,2016,(10):63-75.

[12] 刘运国,郑巧,蔡贵龙. 非国有股东提高了国有企业的内部控制质量吗?——来自国有上市公司的经验证据 [J]. 会计研究,2016,(11):61-68.

[13] 卢建词,姜广省. 混合所有制与国有企业现金股利分配[J]. 经济管理,2018,40(2):5-20.

[14] 罗进辉,向元高,林筱勋. 本地独立董事监督了吗?——基于国有企业高管薪酬视角的考察[J]. 会计研究,2018,(7):57-63.

[15] 毛新述,张博文. 国有企业混合所有制改革与真实盈余管理[J]. 财务研究,2020,(5):15-28.

[16] 唐雪松,申慧,杜军. 独立董事监督中的动机——基于独立意见的经验证据[J]. 管理世界,2010,(9):138-149.

[17] 吴秋生,独正元. 混合所有制改革程度、政府隐性担保与国企过度负债[J]. 经济管理,2019,41(8):162-177.

[18] 杨兴全,尹兴强. 国企混改如何影响公司现金持有?[J]. 管理世界,2018,34(11):93-107.

[19] 叶康涛,祝继高,陆正飞,张然. 独立董事的独立性:基于董事会投票的证据[J]. 经济研究,2011,46(1):126-139.

[20] 余明桂,回雅甫,潘红波. 政治联系、寻租与地方政府财政补贴有效性[J]. 经济研究,2010,45(3):65-77.

[21] 余明桂,潘红波. 政治关系、制度环境与民营企业银行贷款[J]. 管理世界,2008,(8):9-21.

[22] 曾诗韵,蔡贵龙,程敏英. 非国有股东能改善会计信息质量吗?——来自竞争性国有上市公司的经验证据[J]. 会计与经济研究,2017,31(4):28-44.

[23] 张辉,黄昊,闫强明. 混合所有制改革、政策性负担与国有企业绩效——基于1999-2007年工业企业数据库的实证研究[J]. 经济学家,2016,(9):32-41.

[24] 张天舒,黄俊,崔鸷. 股权性质、市场化进程与政府补助——基于ST公司的经验证据[J]. 投资研究,2014,33(1):35-45.

[25] 张耀伟,陈世山,李维安. 董事会非正式层级的绩效效应及其影响机制研究[J]. 管理科学,2015,28(1):1-17.

[26] 周泽将,雷玲,杜兴强. 本地任职与独立董事异议行为:监督效应vs. 关系效应[J]. 南开管理评论,2021,24(2):83-95.

[27] 朱磊,陈曦,王春燕. 国有企业混合所有制改革对企业创新的影响[J]. 经济管理,2019,41(11):72-91.

[28] 朱晓荞,刘馨茗,陈少华. 行政处罚对独立董事的间接威慑效应[J]. 经济管理,2022,44 (6):133-152.

[29] 祝继高,叶康涛,陆正飞. 谁是更积极的监督者:非控股股东董事还是独立董事?[J]. 经济研究,2015,50(9):170-184.

[30] Fama, E. F., Jensen, M. C. Agency problems and residual claims[J]. The Journal of Law and Economics, 1983, 26(2):327-349.

[31] Gould, R. V. The origins of status hierarchies:A formal theory and empirical test[J]. American Journal of Sociology, 2002, (5):1143-1178.

[32] Jiang, W., Wan, H., Zhao, S. Reputation concerns of indepen-dent directors:Evidence from individual director voting[J]. The Review of Financial Studies, 2016, 29(3):655-696.

[33] Ma, J., Khanna, T. Independent directors’ dissent on boards:Evidence from listed companies in China[J]. Strategic Management Journal, 2016, 37(8):1547-1557.

[34] Megginson, W. L., Ullah, B., Wei, Z. State ownership, soft-budget constraints, and cash holdings:Evidence from China’s privatized firms[J]. Journal of Banking & Finance, 2014, 48:276-291.

[35] Pettigrew, A. M. On studying managerial elites[J]. Strategic Management Journal, 1992, 13(S2):163-182.

[36] Tang, X., Du, J., Hou, Q. The effectiveness of the mandatory disclosure of independent directors’ opinions:Empirical evidence from China[J]. Journal of Accounting and Public Policy, 2013, 32(3):89-125.

[37] Zhu, J., Ye, K., Tucker, J. W., Chan, K. C. Board hierarchy, independent directors, and firm value:Evidence from China[J]. Journal of Corporate Finance, 2016, 41:262-279.

相关推荐

-

无

主办单位:中国财政杂志社

地址:中国北京海淀区万寿路西街甲11号院3号楼 邮编:100036 投诉举报电话:010-88227120

京ICP备19047955号 京公网安备 11010802030967号网络出版服务许可证:(署)网出证(京)字第317号

京公网安备 11010802030967号网络出版服务许可证:(署)网出证(京)字第317号