(一)店铺扩张与现金短缺。

服装设计、加工和销售是服装企业生产经营过程中的三个重要环节。对于品牌服装企业来说,服装加工可以委托其他代工企业完成,因此服装设计和销售就成为影响这类企业“做强做大”的关键。至2000年,佑威国际已经具备了较强的服装设计能力,其“U-RIGHT”品牌也有一定的知名度和竞争力。此后,为了做大企业,佑威国际开始大规模地扩张店铺。据其年报披露,公司2005财年在大陆、香港的店铺数分别为330间和19间,而到2008财年时则分别增加到516间和95间,4年分别增长56.36%和400%,合计增长75.07%。众所周知,高速扩张在提升企业生产能力或销售能力的同时也容易导致企业出现一些问题,如为追求扩张速度而选择了不恰当的扩张方式,导致生产经营管理水平下降;融资规模不能满足扩张需求,选择了不恰当的融资方式;等等。这些问题都可能使企业处于不同的风险之中,而佑威国际店铺扩张则使公司面临了巨大的现金短缺风险。

1.非现金资产增长和费用支出增加。佑威国际对香港和大陆零售店分别采用自营店模式和特许加盟店模式进行管理。对于自营店,佑威国际直接负责店铺租赁、店堂装修以及经营管理等事项,并承担店铺租赁、装修费用以及经营管理费用,同时拥有自营店的利润。对于特许加盟店,佑威国际则将其服务标章、品牌、声誉等授权给加盟店使用,并且协助其创业与经营,与加盟店按一定比例承担店堂装修设计、广告宣传费用等,同时按比例分享利润。

根据佑威国际与大陆店铺、香港店铺的所有权关系,其向大陆加盟店提供的服装货物形成了公司的应收账款,而向香港自营店配置的货物则形成了公司的存货。佑威国际在大陆和香港高速扩张店铺自然要增加店铺的服装货物供应总量,从而导致公司应收账款和存货的增加。同时,佑威国际承担的全部或部分装修费用支出,导致长期待摊资产的增加。此外,维持香港自营店的正常经营需要支付店铺租金、员工薪酬、水电费等行政开支,以及销售及分销费用等,又导致佑威国际费用的增加。2005~2008财年,公司的应收账款和存货、长期资产、行政开支等费用分别增长了276.32%、146.77%、107.37%(见表1)。

表1 佑威国际部分资产及费用增长情况

资料来源:根据佑威国际年度报告整理得出,佑威国际财务年度为上年4月1日至本年3月31日。

表1 佑威国际部分资产及费用增长情况

资料来源:根据佑威国际年度报告整理得出,佑威国际财务年度为上年4月1日至本年3月31日。

2.现金消耗量大。在财务会计报告方面,企业活动划分为经营活动、投资活动和融资活动。企业现金净流量也主要由经营活动、投资活动和融资活动的现金净流量组成。店铺高速扩张需要消耗大量资金,佑威国际在2005~2008财年投资活动的现金流出大于现金流入,所以导致投资活动产生的现金净流量为负值。特别是在2007和2008财年,公司的投资活动现金消耗量加大,而筹资规模又没能满足消耗量,因而导致公司2007和2008财年的现金净流量大幅下降,并且出现较大的负值(见表2)。

表2 佑威国际的现金净流量

资料来源:根据佑威国际年度报告整理得出。

表2 佑威国际的现金净流量

资料来源:根据佑威国际年度报告整理得出。

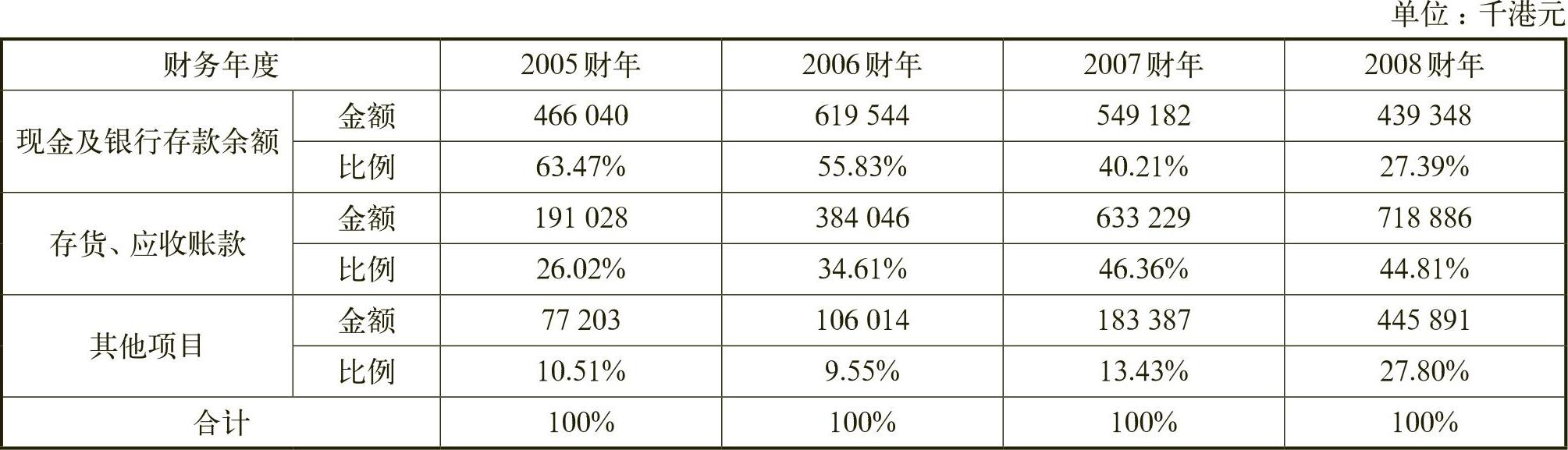

3.现金持有量下降与现金短缺风险。佑威国际在扩张过程中,一方面应收账款、存货、长期待摊资产以及经营费用大幅增加,另一方面现金净流入量不仅没有增加反而减少,其后果是公司只能通过挤占现金和银行存款来满足应收账款、存货等非现金资产增长以及经营费用支出的需要,从而导致佑威国际的现金及银行存款降低。从表2可以看出,在其他资产项目大幅增加的情况下,公司2005~2008财年的现金及银行存款余额占流动资产的比例却从63.47%降到了27.39%。

一般而言,企业持有现金的主要动机是满足交易性、预防性及投机性需要。企业规模越大,交易性和预防性现金需要量越多。但遗憾的是,随着公司规模扩大,佑威国际的现金存量不但没有增加反而下降,这自然会导致公司交易性和预防性现金短缺。据媒体报道,公司曾多次向大陆员工集资,到公司破产时还有部分集资款未能偿还给员工。而根据我国法规规定,企业向员工集资属于违法违规行为。佑威国际在我国法规不允许的情况下仍然向员工集资,这说明公司资金确实紧张,现金短缺风险高。

(二)配股筹资计划失败。

表3 佑威国际的流动资产结构情况

资料来源:根据佑威国际年度报告整理得出。

表3 佑威国际的流动资产结构情况

资料来源:根据佑威国际年度报告整理得出。

为了缓解因店铺扩张而出现的资金短缺问题,2008年9月2日,佑威国际发布配股公告,配股方案为:1股本重组。对已发行股份每股注销0.09港元,将股票面值由0.1港元削减至0.01港元,再将每股面值0.01港元的10股股份合并为每股面值0.1港元的1股股份;②股本重组后,公司向持有经调整后股份的投资者按1:5的比例配股,每股0.12港元,总计配发1784682455股至1947799100股股份,拟募集资金2.14亿港元至2.34亿港元。如果仅从技术层面上看,佑威国际的配股方案将刺激公司股价上涨。但配股公告发布次日即9月3日,佑威国际的股价却急剧下跌,收盘价为0.045港元,较9月1日的收盘价0.089港元下跌49.43%,且低于配股价0.12港元。这说明资本市场并不接受佑威国际配股的筹资方案。因为据其配股公告披露,公司配股所筹资金“拟作营运资金用途,包括但不限于偿还现有银行贷款”,“增强其财务状况”,这无疑向投资者传递了公司目前资金紧张的信号,自然会引起股价大幅下跌。

雪上加霜的是,受金融危机的影响,2008年9月香港恒生指数持续下跌,佑威国际股价在配股筹资大幅下跌的基础上也继续下跌,到9月16日收盘价仅为0.01港元,次日起进入长期停牌阶段。佑威国际的股价大幅下跌引起了贷款银行的关注,贷款银行纷纷质询其财务状况,部分银行甚至停止向其提供贷款,并冻结其银行存款余额。2008年9月24日,因佑威国际“未来财务存在不确定性因素,及环球金融市场疲软”,配股包销商终止与该公司达成的配股包销协议,佑威国际配股筹资计划失败。而在此时,多家银行金融机构也向佑威国际发出了偿还债务催款通知书,由于无力偿还银行贷款,在未能与银行达成延期还款协议的情况下,2008年10月6日佑威国际被德意志银行香港分行等金融机构申请破产清算,进入破产清算程序。

当前位置:首页 > 用户服务 > 过刊查询 > 过刊查询中国会计年鉴 > 中国会计年鉴2011年卷 > 中国会计年鉴2011年卷文章 > 正文

当前位置:首页 > 用户服务 > 过刊查询 > 过刊查询中国会计年鉴 > 中国会计年鉴2011年卷 > 中国会计年鉴2011年卷文章 > 正文 附件下载:

附件下载: 京公网安备 11010802030967号网络出版服务许可证:(署)网出证(京)字第317号

京公网安备 11010802030967号网络出版服务许可证:(署)网出证(京)字第317号