摘要:

(一)样本选择与数据来源。根据《财政部关于做好执行企业会计准则的企业2012年年报工作的通知》的要求,各地财政部门在辖区内选取30家以上非上市大中型企业,对其2012年年报进行了分析。我们共收到北京、天津、河北、山西等29个省市,合计925家大中型企业2012年年报分析的结果,在对这些数据进行整理分析的基础上,形成了《非上市大中型企业2012年年报分析报告》。

(二)样本企业2012年审计情况。925家样本企业中,2012年年报经注册会计师审计的867家,占比为93.73%,未经审计的58家,占比为6.27%。可见,尽管非上市企业年报并没有法定审计要求,但是九成以上的样本企业均聘请注册会计师对其2012年年报进行了审计,以提高会计信息质量和财务报告的可信度。

2012年年报经审计的867家非上市大中型企业中,被出具标准审计意见的768家,占比为88.58%;被出具非标准审计意见的99家,占比为11.42%。99份非标准审计意见中,32份为带强调事项段的无保留意见,占非标准审计意见数的32.32%,占所有审计意见数的3.69%;66份为保留意见,占非标准审计意见数的66.67%,占所有审计意见数的7.61%;没有企业被出具无法表示意见;仅1家企业(宁夏粮食产业集团有限公司)因未...

(一)样本选择与数据来源。根据《财政部关于做好执行企业会计准则的企业2012年年报工作的通知》的要求,各地财政部门在辖区内选取30家以上非上市大中型企业,对其2012年年报进行了分析。我们共收到北京、天津、河北、山西等29个省市,合计925家大中型企业2012年年报分析的结果,在对这些数据进行整理分析的基础上,形成了《非上市大中型企业2012年年报分析报告》。

(二)样本企业2012年审计情况。925家样本企业中,2012年年报经注册会计师审计的867家,占比为93.73%,未经审计的58家,占比为6.27%。可见,尽管非上市企业年报并没有法定审计要求,但是九成以上的样本企业均聘请注册会计师对其2012年年报进行了审计,以提高会计信息质量和财务报告的可信度。

2012年年报经审计的867家非上市大中型企业中,被出具标准审计意见的768家,占比为88.58%;被出具非标准审计意见的99家,占比为11.42%。99份非标准审计意见中,32份为带强调事项段的无保留意见,占非标准审计意见数的32.32%,占所有审计意见数的3.69%;66份为保留意见,占非标准审计意见数的66.67%,占所有审计意见数的7.61%;没有企业被出具无法表示意见;仅1家企业(宁夏粮食产业集团有限公司)因未确认土地处置收入且未计提并交纳相关税金等事项被(银川西夏联合会计师事务所)出具了否定意见。

“四大”会计师事务所审计的企业20家,仅占经审计的样本企业数的2.31%,说明绝对多数样本企业在进行年度财务报告审计时,选择了我国本土的会计师事务所。而且“四大”会计师事务所出具的审计意见均为标准无保留意见,即99份非标准审计意见全部为国内非“四大”会计师事务所出具。

可见,绝大多数的样本企业2012年年报被出具了标准审计意见,从一定程度表明企业会计准则在非上市大中型企业得到了有效实施;同时非标准审计意见均为我国本土会计师事务所出具,也说明本土会计师事务所能够有效遵循企业会计准则,坚持职业谨慎性,对企业财务报告数据提供合理保证。

表1 925家样本企业2012年年报审计情况表

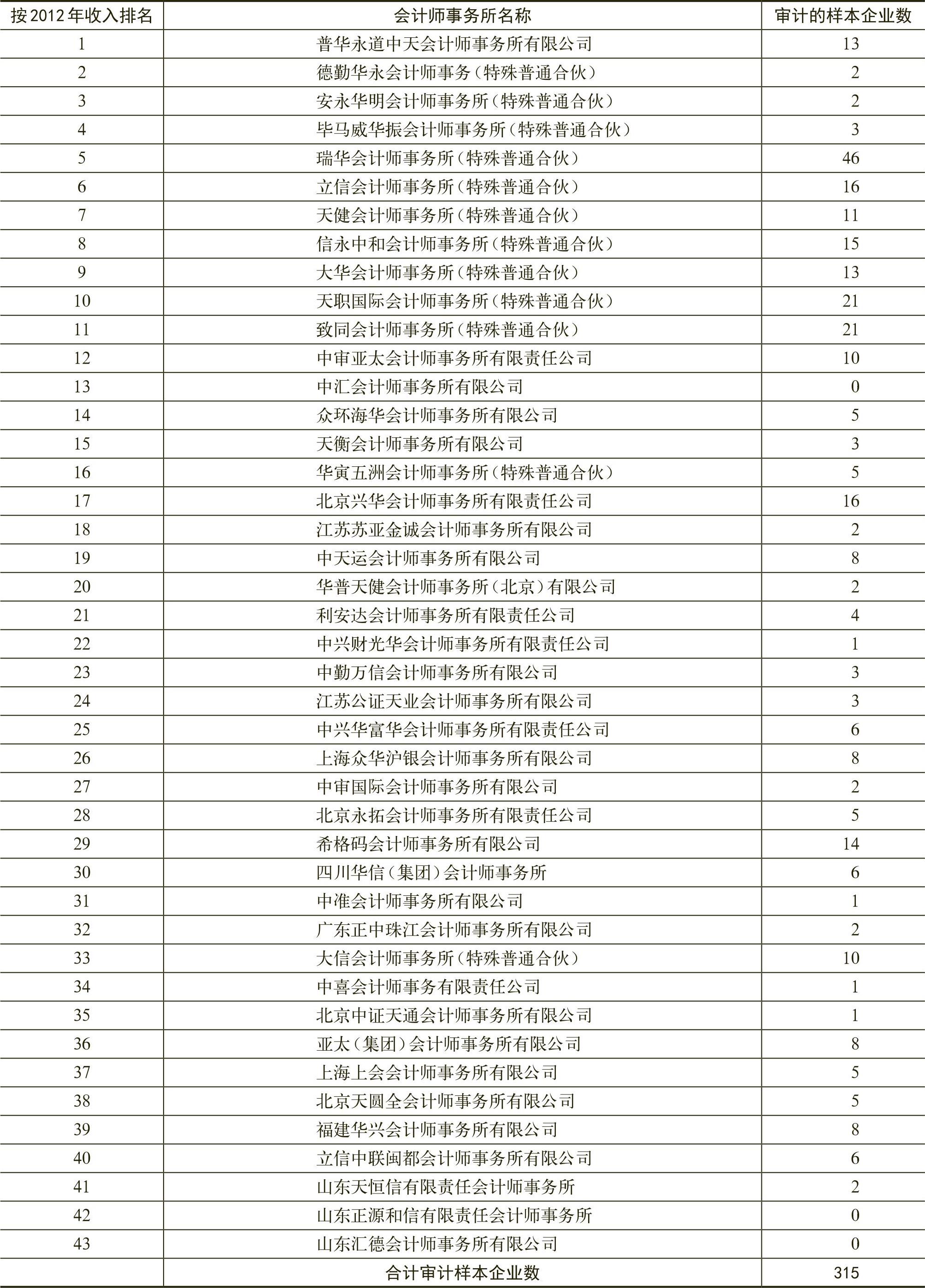

表1 925家样本企业2012年年报审计情况表另外,统计结果显示:925家样本企业中,315家企业的2012年年报经具有证券资格的会计师事务所审计,占样本企业总数的34.05%,说明相当一部分的样本企业(超过1/3)倾向于选择具有证券资格的会计师事务所这种专业实力较强的事务所进行年报审计;国富浩华和中瑞岳华合并为瑞华会计师事务所后,2012年合并收入一举跃至第5位,审计的样本企业数达到46家,远远超过其他会计师事务所,在一定程度上验证了我国支持会计师事务所做大做强的有效成果;“四大”会计师事务所审计的样本企业范围不限于上海、广东等沿海省市,也在向广西、宁夏等内陆地区扩展。

(三)样本企业财务信息分析。通过对925家样本企业的2012年年报财务数据进行分析,发现样本企业2012年财务状况和经营成果显示出以下特点:

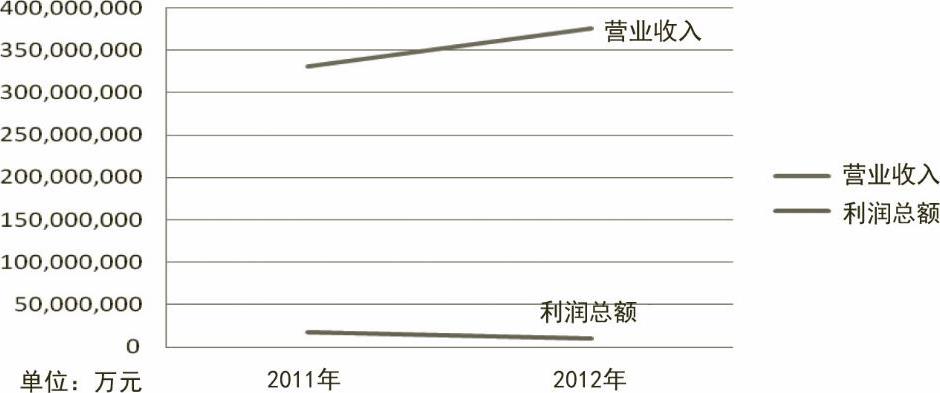

图1 营业收入与盈利水平趋势对比图

图1 营业收入与盈利水平趋势对比图1.营业收入保持增长,但盈利水平有所下降。我国经济当前正处于经济结构调整和产业升级的战略机遇期,2012年,我国经济整体保持平稳增长,但受到国际国内多种因素影响,出现了放缓的情况。从对样本企业的分析结果来看,营业收入方面,样本企业2012年实现营业收入合计37525.07亿元,较2011年增长13.42%;但在盈利水平方面,样本企业2012年实现利润总额合计1588.72亿元,较2011年下降12.72%,实现净利润合计1181.46亿元,较2011年

表2 43家证券资格的会计师事务所审计的样本企业统计表

表2 43家证券资格的会计师事务所审计的样本企业统计表下降15.07%。说明在营业收入保持较快增长的同时,样本企业2012年盈利水平下行压力较大,需要进一步优化产品结构,提升管理水平,积极应对转型升级的挑战和机遇。

表3 “四大”会计师事务所出具的审计意见地区分布表

表3 “四大”会计师事务所出具的审计意见地区分布表2.货币资金保持增长,并无明显资金压力。分析显示,样本企业2012年年末货币资金余额12986.96亿元,较2011年年末增长17.80%;2012年年末货币资金在总资产中占比为12.94%,与2011年(12.98%)基本持平,并无明显下降。这在一定程度上说明,尽管面临一定的经营压力,但样本企业2012年仍然实现了货币资金的较快增长,且并未出现货币资金占比的明显下降,样本企业2012年并无明显资金压力。

3.无形资产增速明显,但比重仍然偏低。分析显示,样本企业2012年年末无形资产余额4400.00亿元,较2011年年末增长39.80%;2012年年末无形资产在总资产中占比为4.38%,较2011年(3.70%)增加0.68个百分点,增幅达18.38%。这在一定程度上说明,与2011年相比,样本企业2012年年末无形资产的金额以及在总资产中所占比重均有较快增长,但在总资产中所占比例的绝对数仍然偏低,企业仍然需要进一步加大研发投入,加快产业升级,全力打造我国经济升级版。

4.资产使用效率略有下降。分析显示,样本企业2012年总资产周转率为37.38%,较2011年下降1.56个百分点。这在一定程度上说明,随着国际国内市场竞争的不断加剧和经济增速放缓的冲击,企业经营期间全部资产从投入到产出的流转速度有所下降,资产整体使用效率有所降低,企业应当深入挖掘潜力,积极改进生产流程,提高资产利用效率,打造企业品牌,以提高产品市场占有率和资产的整体管理质量,才能在激烈的市场竞争中立于不败之地。

当前位置:首页 > 用户服务 > 过刊查询 > 过刊查询中国会计年鉴 > 中国会计年鉴2014年卷 > 中国会计年鉴2014年卷文章 > 正文

当前位置:首页 > 用户服务 > 过刊查询 > 过刊查询中国会计年鉴 > 中国会计年鉴2014年卷 > 中国会计年鉴2014年卷文章 > 正文 附件下载:

附件下载: 京公网安备 11010802030967号网络出版服务许可证:(署)网出证(京)字第317号

京公网安备 11010802030967号网络出版服务许可证:(署)网出证(京)字第317号