图1 周益明收购明星电力资金运作

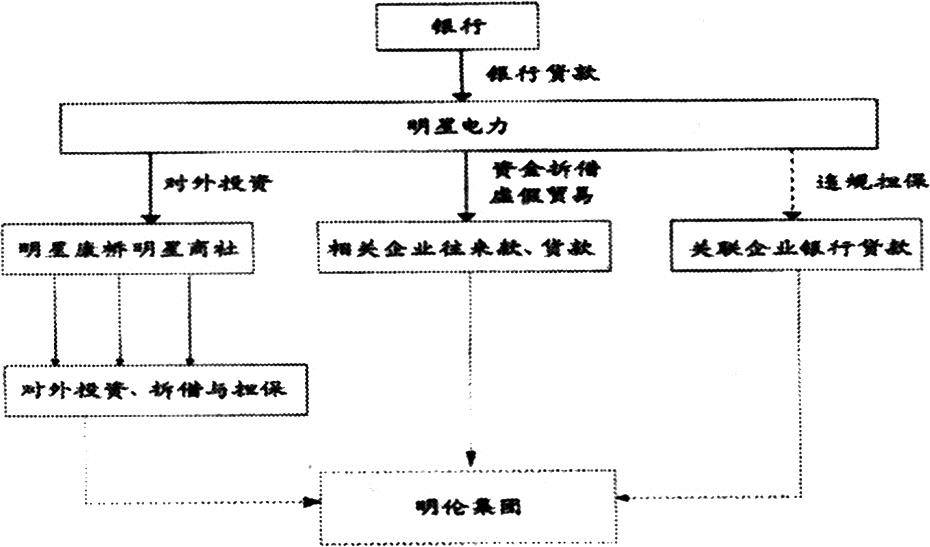

图2 明伦集团操纵明星电力资金流向示意图

明星电力公司案在中国既不是第一个,也不可能是最后一个。问题的关键是:为什么总是重复发生类似事件。所以,对此进行理论分析,从中找出问题的本质,对防止此类事件的再一次发生是有一定意义的。

分析之一:会计中的股权究竟代表什么?

当股东将某些资源注入企业后,在会计的左边形成资产、右边形成股东权益。在会计上股权只能说明企业资产的一个来源。当然,在法律上也赋予股东对企业资产进行处置、经营的权利,同时也保留了最后的索偿权。所以,股东权益既不是物质、也不是资产,只是代表了一个权利。如果将股权质押给银行予以贷款后,原有股东的权利有没有受到影响?除了股权最后索偿权及再转让权受到影响外,其他任何权利都没有受到影响,即仍然保留了对资产负债表左边的企业资产的处置权、经营权及转让权。所以,原有股东即使将股权质押给银行,却仍然可以自由地支配企业的所有资产。而且,即使这些资产以后质量低劣、物不所值也没有关系,因为这些资产的最终所有权可能不是原有股东的了,可能会给质押的贷款方拿走,相应的,这些资产出现贬值的风险也转移到了保留质押权的贷款方。因此,收购人将收购来的企业股权抵押给银行并取回收购款后,几乎不需支付任何收购成本就拥有了对企业资产的支配权。接下来收购股权一方的掏空行为就顺理成章了。当企业被掏空后,收购人以无力支付贷款为由,将企业控制权再以抵押物的形式受让给银行。而此时的银行,尽管拿到了股权,但是,左边的资产早已千疮百孔。所以,在成熟市场经济环境中,如果银行要求贷款人以股权质押,通常会对资产的处置进行非常严格的规定,如不得再投资、不得转让企业资产、对各种财务比率予以严格限制等,防止经营者将股权质押后,又将企业掏空。可惜的是:我国的证券监管机构、金融机构及相关部门从来没有对此做出限制性规定。所以才会一而再、再而三地重复昨天的故事。这是我们必须引以为鉴的,上市公司股权质押方面的明文规定也是我们所期待的。

分析之二:股东掏空企业的通常手段

开通各种渠道,利用各种手段来掏空上市公司是质押股权后的控股股东最喜欢的事情了。这些方式无非是利用关联交易、担保、资产买卖等行为从上市公司“合法”转移资产,学者形象地称其为“隧道挖掘”。隧道挖掘行为产生的根源就是控股股东与中小股东的利益不一致。La Porta etal.(2000)的研究表明,控股股东通过金字塔式结构和交叉持股分离投票权和现金流量权之后,这种侵害行为变得更为严重。

在明星电力案例中,明伦集团虽仅拥有明星电力28%的股权,但却是其控股股东。其他股东单独或联合都不能对明伦集团形成有力制衡。这样的股权结构为大股东掏空上市公司创造了条件。

首先,在掏空前,为了取得行动方便,大股东周益明第一步就是修改公司章程、更换董事与独立董事,通过控制董事会来切断股东与经营层的关系。这样,明伦集团很方便地从上市公司转移出去7.6亿元的资产,但其成本只有0.8亿(购买控制权付出3.8亿,但质押后又取回3亿)。然后,将掏空后的上市公司损失转嫁给其他股东与债权人。按照La Porta et al的定义,周益明对上市公司的控制权和现金权并没有分离,其对明星电力的名义投票权和现金权均为28%,但实质上周益明却通过各种手段取得了对上市公司的绝对控制权,实现了实际控制权和名义现金权的分离。

其次,大股东已不再赤裸裸地运用其他应收款等直接方式,而是通过对子公司再投资、银行融资、贸易业务往来以及担保等方式,将上市公司利益间接地转移到大股东能控制的其他企业,以关联交易非关联方的方式实现其掏空行为。事实上,不管采用什么手段,大股东要做的事一定是:①通过借款、变卖资产、拖欠供应商的应付款以及担保借款来增加现金流。②将优质资产如现金等“合法”脱离上市公司;如通过再投资、关联交易非关联方的业务交易,委托理财、购买不需用的固定资产等,将现金转回到大股东能控制的企业。③利用公司法的漏洞,将与上市公司资金往来的企业以合法的方式予以破产,通过有限责任这一法律要件保护非法的掏空行为,并为自己推卸责任,使得监管机构很难从现有法规中找到监管依据。

最后,利用我国目前中介机构的恶性竞争及管制不严的机会,通过收买中介机构为其掏空行为创造了条件。诚信的中介机构是完善资本市场的基石,没有了基石,资本市场就一定会动摇。在周益明欺诈收购明星电力的过程中,深圳中喜会计师事务所的虚假审计报告使得周益明伪装出了雄厚的资产实力。据事后公安机关的侦查,这家事务所曾因为违规被行业监管部门处罚多次,但其却改头换面至今仍活跃在审计行业。这表明健康的市场环境和良好的职业行为必须依赖于严厉的市场监管,仅凭市场参与者的自我道德约束远远不够。对于严重违规的事务所和注册会计师,监管机构不能手软,一定要通过法规与行政手段予以严惩。要防止出现“有道德,无市场,无道德,有市场”的不正常局面,这也是我国资本市场必须完善的一个方面。

(《财务与会计》理财版 2007.01 李永伟 李若山/文)

当前位置:首页 > 用户服务 > 过刊查询 > 过刊查询中国会计年鉴 > 中国会计年鉴2008年卷 > 中国会计年鉴2008年卷文章 > 正文

当前位置:首页 > 用户服务 > 过刊查询 > 过刊查询中国会计年鉴 > 中国会计年鉴2008年卷 > 中国会计年鉴2008年卷文章 > 正文 附件下载:

附件下载: 京公网安备 11010802030967号网络出版服务许可证:(署)网出证(京)字第317号

京公网安备 11010802030967号网络出版服务许可证:(署)网出证(京)字第317号