官方微博

中国财政杂志社

官方微博

官方微信

中国财政

微信公众号

财务与会计

微信公众号

当前位置:首页 > 用户服务 > 过刊查询 > 过刊查询中国会计年鉴 > 中国会计年鉴2008年卷 > 中国会计年鉴2008年卷文章 > 正文

当前位置:首页 > 用户服务 > 过刊查询 > 过刊查询中国会计年鉴 > 中国会计年鉴2008年卷 > 中国会计年鉴2008年卷文章 > 正文时间:2020-08-14 作者:

[大]

[中]

[小]

摘要:

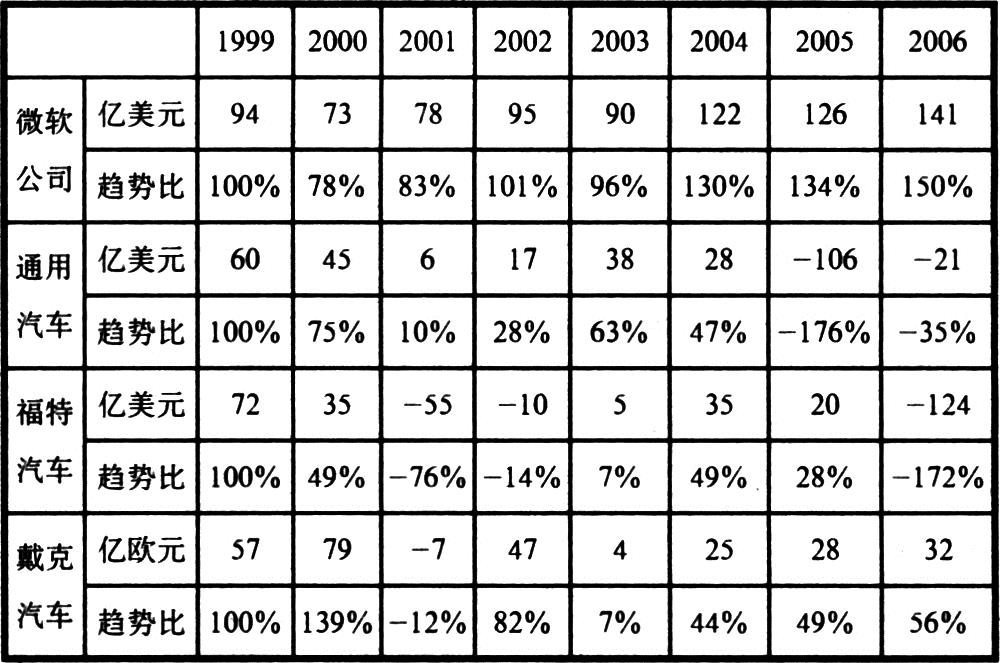

表1 微软与三大汽车公司销售收入趋势报表

表1 微软与三大汽车公司销售收入趋势报表 表2 微软与三大汽车公司净利润趋势报表

表2 微软与三大汽车公司净利润趋势报表 表3 三大汽车公司与微软毛利率的比较

表3 三大汽车公司与微软毛利率的比较 表4 微软和三大汽车公司现金性资产及其占资产总额的比例

表4 微软和三大汽车公司现金性资产及其占资产总额的比例 表5 应收款项余额及占资产总额的比例

表5 应收款项余额及占资产总额的比例 表6 经营性现金流量比较

表6 经营性现金流量比较 表7 经营性现金流量...表1 微软与三大汽车公司销售收入趋势报表表2 微软与三大汽车公司净利润趋势报表表3 三大汽车公司与微软毛利率的比较表4 微软和三大汽车公司现金性资产及其占资产总额的比例表5 应收款项余额及占资产总额的比例表6 经营性现金流量比较表7 经营性现金流量占销售收入比例

表7 经营性现金流量...表1 微软与三大汽车公司销售收入趋势报表表2 微软与三大汽车公司净利润趋势报表表3 三大汽车公司与微软毛利率的比较表4 微软和三大汽车公司现金性资产及其占资产总额的比例表5 应收款项余额及占资产总额的比例表6 经营性现金流量比较表7 经营性现金流量占销售收入比例 表8 自由现金流量与还本付息的比较

表8 自由现金流量与还本付息的比较 图1 财务报表分析逻辑框架

图1 财务报表分析逻辑框架从盈利水平和财务风险的角度进行比较是一种较直观的财务分析方法。另一种比较科学、有效的财务分析方法是:在由盈利质量、资产质量和现金流量所构成的逻辑框架中,对财务报表进行全面和系统的分析。

(一)盈利质量分析

盈利质量分析可从收入质量、利润质量和毛利率这三个角度进行。

1、收入质量的分析

盈利质量的分析,主要利用利润表提供的资料。众所周知,利润表的第一行为销售收入,最后一行为净利润。在解读利润表时,经常遇到的一个问题是:到底是第一行重要?还是最后一行重要?对于这一问题,可谓见仁见智。事实上,绝大部分的报表使用者偏好的是最后一行。他们在分析利润表时,往往是从第一行找到最后一行,其他项目基本忽略不计。对此,美国会计大师佩顿(W.A.Paton)和利特尔顿(A.C.Littleton)曾经幽默地建议会计准则制定机构将净利润列在第一行,免得大部分报表使用者辛辛苦苦地从第一行找到最后一行。

那么,企业是靠利润生存的吗?20世纪90年代是西方发达国家经济较繁荣的10年,但还是有不少企业破产倒闭。经验数据表明,这一时期每4家破产倒闭的企业,有3家是盈利的,只有1家是亏损的。这说明企业不是靠利润生存的。那么,企业到底靠什么生存?答案是,靠现金流量。因此,老练的使用者在分析利润表时,首先关注的是收入质量。因为销售商品或提供劳务所获得的收入,是企业稳定和可靠的现金流量来源。通过分析收入质量,报表使用者就可评估企业依靠具有核心竞争力的主营业务创造现金流量的能力,进而对企业能否持续经营做出基本判断。此外,将企业收入与行业数据结合在一起,报表使用者还可以计算出市场占有率,而市场占有率是评价一个企业是否具有核心竞争力的重要硬指标之一。

收入质量分析侧重于观察企业收入的成长性和波动性。成长性越高,收入质量越好,说明企业通过主营业务创造现金流量的能力越强。波动性越大,收入质量越差,说明企业现金流量创造能力和核心竞争力越不稳定。

分析收入成长性和波动性的有效办法是编制趋势报表。表1列示了微软与三大汽车公司1999年至2006年的趋势报表。其编制方法是:以4家公司1999年的销售收入为基数,分别将2000年至2006年的销售收入除以1999年的销售收入。值得说明的是,为了剔除汇率变动对销售收入变动趋势的不利影响,表1列示的戴姆勒克莱斯勒汽车公司(以下简称戴克汽车)销售收入采用的是按欧元编制的原始报表数据。

表1显示,过去的8年,微软的销售收入每年均达到两位数的增长。相比之下,三大汽车公司的销售收入基本上围绕着1999年的水平徘徊不前,充分体现了成熟市场的基本特征。微软销售收入的成长性不仅让三大汽车公司望尘莫及,在波动性方面更是令三大汽车公司望洋兴叹。微软的收入曲线呈现的是稳步上升的趋势,而三大汽车公司的收入曲线却起伏不定,表明其创造现金流量和市场竞争力的稳定性明显逊色于微软。

分析波动性时,将特定公司的销售收入与宏观经济周期的波动结合在一起考察,还可判断该公司抵御宏观经济周期波动的能力。以2001年为例,美国20世纪90年代经历了一段被美联储前主席格林斯潘称为“非理性繁荣”的时期。2000年3月,以网络和电信概念股为代表的高科技泡沫开始破裂,其对宏观经济的负面影响在2001年体现得淋漓尽致,加上当年其他重大事件的影响,2001年美国的经济陷入了低谷。面对如此不利的宏观经济环境,微软的销售收入仍然比1999年和2000年分别增长了23%和13%,这说明微软抗击宏观经济周期波动的能力较强。而三大汽车公司在遭遇逆境的2001年,销售收入迅速滑落(通用汽车、福特汽车和戴克汽车的销售收入分别比2000年下降了3%,6%和4%),表明三大汽车公司抵御宏观经济风险的能力较为脆弱。

2、利润质量的分析

利润是企业为其股东创造价值的主要来源。是衡量企业经营绩效的重要指标之一。与收入质量的分析方法一样,利润质量的分析也是侧重于成长性和波动性。成长性越高,波动性越小,利润质量也越好,反之亦然。

表2以趋势报表的方式,揭示了1999年至2006年期间三大汽车公司与微软净利润的成长性和波动性。

就净利润的成长性而言,三大汽车公司显然不能与微软相比。戴克汽车2006年的净利润比1999年下降了44%,而通用汽车和福特汽车分别在2005年和2006年发生了106亿美元和124亿美元的巨额亏损。与此形成鲜明对比的是,微软2006年的净利润比1999年增长了50%。

另一方面,三大汽车公司净利润的波动性明显大于微软,除了2000年和2001年出现较大波动外,微软的净利润在其他年度没有出现较明显的波动,表明其经营风险较低。相反地,三大汽车公司的净利润却呈现了大起大落的变动趋势,表明它们的经营风险较高。

值得关注的是,在2000年销售收入比1999年增长10%的情况下,为何微软当年的净利润反而比1999年下降了22%?只要对这两个会计年度的利润表稍加分析就可以发现,2000年净利润的减少主要有两个方面的原因:一是微软在当年确认了48.04亿美元的投资减值损失;二是当年的研究开发和广告促销费用比1999年增加了13.66亿美元。投资减值损失属于非经营性损失,与微软的主营业务没有任何关联性。而研究开发和广告促销费用则属于斟酌性支出,管理层对这两项费用发生金额的多寡、发生时间的迟早,具有较高的自由裁量权,因而往往成为管理层调节利润的便利工具。2000年,微软的研究开发和广告促销费用分别比1999年增加了16%和18%,远高于10%的收入增幅。这很可能表明微软通过加大研究开发和广告促销费用,人为压低了2000年的净利润。

3.毛利率的分析

表3列示了三大汽车公司与微软的毛利率。通用汽车和福特汽车毛利率的计算只涵盖汽车制造和销售业务,剔除了金融和保险业务。戴克汽车提供的分部报告资料不太详细,无法剔除金融和保险业务,故直接以合并报表上的销售收入与销售成本作为毛利率的计算基础。微软的销售收入全部来自软件的开发和销售业务,无需剔除。

可见,微软历年来高达80%以上的毛利率是通用汽车和福特汽车远不能相比的,这正是“新经济”与“旧经济”的差别之一。对于微软而言,销售成本主要包括拷贝费用、包装费用和运输费用,它们在总的成本费用中所占比例不大,广告促销和研究开发费用才是微软的重要成本费用项目。2006年,微软的广告促销和研究开发费用合计为186亿美元,是销售成本的1.94倍。事实上,过去10年微软每年从销售收入中拿出20%至25%用于广告促销,15%至20%用于研究开发活动。相比之下,三大汽车公司在广告促销和研究开发的投入,占销售收入的比例只有10%左右。正是因为在广告促销和研究开发方面不断加大投入力度,微软盈利能力的可持续性才使得三大汽车公司相形见绌。

(二)资产质量分析

资产质量分析可从资产结构和现金含量这两个角度进行。

1、资产结构的分析

资产结构是指各类资产占资产总额的比例。分析资产结构,有助于评估企业的退出壁垒、经营风险和技术风险。

一般而言,固定资产和无形资产占资产总额的比例越高,企业的退出壁垒就越高,企业自由选择权就越小。当企业所处行业竞争加剧、获利空间萎缩、发展前景不明时,企业通常面临着两种选择:退出竞争或继续竞争。对于固定资产和无形资产占资产总额比例不高的企业,选择退出竞争的策略需要付出的机会成本较小。反之,对于固定资产和无形资产占资产总额比例较高的企业,选择退出竞争的策略则需要付出高昂的机会成本。

通过计算可以得出,三大汽车公司的固定资产占资产总额的比例较高,属于典型的资本密集型行业,而微软的固定资产所占比重则微不足道,属于典型的以知识为基础的行业。以2006年为例,通用汽车、福特汽车和戴克汽车固定资产占资产总额的比例分别为32.3%、24.5%和37.4%,而微软的固定资产占资产总额的比例仅为6.9%,这说明三大汽车公司的退出门槛明显高于微软。

一般来说,固定资产占资产总额的比例越高,表明企业面临的技术风险也越大。这是因为资本密集型的企业,其固定资产遭受技术陈旧的可能性较大,特别是新技术的出现,容易导致这类企业因技术陈旧而不得不对固定资产计提减值准备。此外,为了使其技术跟上行业发展的步伐,资本密集型的企业还必须将经营活动赚得的现金流量不断用于固定资产的更新换代,加大了未来期间的资金需求。

2、现金含量的分析

首先,资产的现金含量越高,企业的财务弹性就越大。对于拥有充裕现金储备的企业而言,一旦市场出现投资的机会或其他机遇,就可迅速加以利用,而对于出现的市场逆境,也可以坦然应对。反之,对于现金储备严重匮乏的企业,面对再好的投资机会和其他机遇,也只能是失之交臂。

表4列示了微软和三大汽车公司过去6年的现金性资产(现金及现金等价物和随时可以变现的有价证券投资之和)及其占资产总额的比例。

从表4可以看出,过去6年微软资产总额中的现金含量介于53%至78%之间,表明其具有良好的财务弹性。而三大汽车公司资产总额中的现金含量很少超过15%,财务弹性较差。值得一提的是,微软2004年至2006年的现金含量之所以逐年下降,主要是因为2004年7月20日,微软宣布了760亿美元的一揽子现金分红计划,包括在2004年一次性派发320亿美元的特别现金股利,在2005年和2006年又分别净回购了171亿美元和208亿美元的股票。

其次,资产的现金含量越高,企业发生潜在损失的风险就越低,反之,发生潜在损失的风险越高。如果企业的大部分资产由非现金资产(如应收款项、存货、长期股权投资、固定资产和无形资产)组成,那么该企业发生坏账损失、跌价损失和减值损失的概率就越大。从对外公布的财务报表可以看出,三大汽车公司比较大的资产项目是金融资产。在这些金融资产中,三大汽车公司下属的金融和保险部门的应收款项(对汽车经销商的债权)高居榜首。表5列示了微软和三大汽车公司应收款项的金额及其占资产总额的比例。

可见,三大汽车公司的应收款项金额比较大,占资产总额的比例远高于微软。应收款项居高不下,不仅占用了三大汽车公司大量的营运资本,加重了利息负担,而且增大了发生坏账损失的风险。

最后需要说明的是,在分析微软与三大汽车公司的资产质量时,还应考虑未在资产负债表上体现的“软资产”。譬如,根据《商业周刊》对2007年全球100大品牌价值的评比,微软的品牌价值高达587亿美元,仅次于可口可乐(653亿美元),远高于戴克汽车旗下的“奔驰”品牌(236亿美元)。这些账外的“软资产”,对于企业的价值创造和核心竞争力的维持是至关重要的。对于微软这类知识经济型的企业,其他未在资产负债表上反映的“软资产”还包括在人力资源和研究开发方面的投入。

(三)现金流量分析

现金流量分析可从经营性现金流量和自由现金流量这两个角度进行。

1.经营性现金流量的分析

经营活动产生的现金流量相当于企业的“造血功能”,即不靠股东注资、不靠银行贷款、不靠变卖非流动资产,企业通过其具有核心竞争力的主营业务就能独立自主地创造企业生存和发展的现金流量。如果经营性现金流入明显大于现金流出,表明其“造血功能”较强,对股东和银行的依赖性较低。反之,如果经营性现金流量入不敷出(现金流出大于现金流入)且金额较大,表明企业的“造血功能”脆弱,对股东和银行的依赖性较高。

表6列示了过去6年微软与三大汽车公司经营性现金净流量。

从表6可以看出,三大汽车公司的“造血功能”明显弱于微软。如果再考虑销售规模差异的因素,则三大汽车公司的“造血功能”更是相形见绌。表7列示了三大汽车公司与微软经营性现金流量占销售收入的比例。

表7也说明微软销售收入的质量明显优于三大汽车公司,因为其销售收入的含金量持续高于三大汽车公司。

2.自由现金流量的分析

在现金流量的分析中,经营性现金流量固然重要,但更重要的是自由现金流量。经营性现金流量虽然能够揭示企业“造血功能”的强弱,但即使是正值的经营性现金流量也未必代表企业可将其全部用于还本付息或支付股利。衡量企业还本付息和支付股利能力的重要指标是自由现金流量。从定性的角度看,自由现金流量是指企业在维持现有经营规模的前提下,能够自由处置(包括还本付息和支付股利)的经营性现金净流量。从定量的角度看,自由现金流量等于经营活动产生的现金流量减去维持现有经营规模所必需的资本性支出(更新改造固定资产的现金流出)。这是因为,固定资产经过使用,必然会陈旧老化,经营活动产生的现金流量首先必须满足更新改造固定资产的现金需求,剩余部分才可用于还本付息和支付股利。将自由现金流量与企业还本付息、支付股利所需的现金流出进行比较,就可评价企业创造现金流量的真正能力。

表8列示了三大汽车公司与微软过去6年的自由现金流量及其与还本付息的对比情况。

可以看出,三大汽车公司的自由现金流量相对于其利息支出和负债总额的资金需求,可谓杯水车薪。尤其是通用汽车,每年创造的自由现金流量连支付利息费用都不够,更不用说偿还高额的负债。相比之下,微软的自由现金流量就较充裕。微软的负债总额中没有任何银行贷款,不存在付息问题。2006会计年度末,微软的负债主要由递延收入(126.46亿美元)、应付账款(32.47亿美元),应付税款(10.40亿美元)和应计报酬(23.25亿美元)组成,这四项负债约占负债总额的60%。

*微软没有银行贷款,故利息支出为零,其负债主要由不需付息的递延收入和应付账款组成。

正因为三大汽车公司的盈利质量、资产质量和现金流量均明显逊色于微软,其股票价格表现才令人失望。通用汽车过去10年的股价除在少数交易日“跑赢”大势(道琼斯指数)外,大部分交易日均落后于股票市场的整体走势。2001年以来,三大汽车公司的股价走势与股票市场整体走势的背离呈扩大趋势。相反地,微软过去10年的股价表现均明显优于股票市场的整体走势,尤其是2000年其股票价格的涨幅是道琼斯指数的8倍多。这在一定程度上表明微软的盈利质量、资产质量和现金流量得到了股票市场上广大投资者的认可。

(四)盈利质量、资产质量和现金流量的相互关系

微软与三大汽车公司的案例分析表明,从财务的角度看,盈利质量、资产质量和现金流量是系统、有效地分析财务报表的三大逻辑切入点。任何财务报表,只有在这个逻辑框架中进行分析,才不会发生重大的遗漏和偏颇。

图1描述了财务报表分析的逻辑框架和关注点。必须指出的是,盈利质量、资产质量和现金流量是相互关联的。盈利质量的高低受资产质量和现金流量的直接影响。如果资产质量低下,计价基础没有夯实,报告再多的利润都是毫无意义的。如果企业每年都报告利润,但经营性现金流量却入不敷出,那么,这种没有真金白银流入的利润,实质上只能是一种“纸面富贵”。这种性质的利润,要么质量低下,要么含有虚假成分。同样地,资产质量也受到现金流量的影响。根据资产的定义,不能带来现金流量的资产项目,充其量只能称为“虚拟资产”。严格来说,这样的资产项目是不应该在资产负债表上确认的。

(《财务与会计》综合版 2007.10 黄世忠/文)

附件下载:

附件下载:相关推荐

主办单位:中国财政杂志社

地址:中国北京海淀区万寿路西街甲11号院3号楼 邮编:100036 电话:010-88227114

京ICP备19047955号 京公网安备 11010802030967号网络出版服务许可证:(署)网出证(京)字第317号

京公网安备 11010802030967号网络出版服务许可证:(署)网出证(京)字第317号

提示

各位用户:

因技术维护升级,投约稿系统暂停访问,预计8月15日左右恢复正常使用。在此期间如有投稿需求,请您直接投至编辑部邮箱。

中国财政:csf187@263.net,联系电话:010-88227058

财务与会计:cwykj187@126.com,联系电话:010-88227071

财务研究:cwyj187@126.com,联系电话:010-88227072

给您造成的不便敬请谅解。

中国财政杂志社

京公网安备 11010802030967号

网络出版服务许可证:(署)网出证(京)字第317号