(2007年9月14日 财政部 财会函[2007]35号)

第一章 总则

第一条 为了规范第29届奥林匹克运动会组织委员会(以下简称“奥组委”)的会计核算,保证会计信息的真实、完整,根据《中华人民共和国会计法》及有关法律、行政法规的规定,结合奥组委的业务活动特点,制定本办法。

第二条 本办法适用于奥组委。

第三条 奥组委的存续期自成立之日起至清算日止。会计核算应当以存续期内持续、正常的业务活动为前提。

第四条 会计核算应当划分会计期间,分期结算账目和编制财务会计报告。

会计核算应当以人民币作为记账本位币。

发生外币业务时,应当将外币金额按照业务发生日的即期汇率折算为记账本位币金额。

资产负债表日,对外币货币性项目,应当按照资产负债表日即期汇率折算,因资产负债表日即期汇率与初始确认时或者前一资产负债表日即期汇率不同而产生的汇兑差额,计入递延费用或者业务活动成本。

第二章 会计核算原则

第五条 资产是指奥组委过去的交易或者事项形成的、由奥组委拥有或者控制的、预期会给奥组委带来经济利益的资源。

第六条 存货是指奥组委在日常业务活动中持有以备耗用或出售的材料、物资、商品等。

取得存货时,应当以其实际成本入账。接受赞助等取得的存货,如附带有关文件、协议、发票、报关单等凭证的,应当以有关凭证中注明的价格入账;如没有注明价值但有活跃市场的,应当根据有确凿证据表明的同类或类似资产市场价格入账。

存货在领用时计入有关成本费用。

存货应当定期盘点。盘盈的存货应按其重置成本作为入账价值,按管理权限报经批准后冲减递延费用或业务活动成本。盘亏或毁损的存货,按管理权限报经批准后,计入递延费用或业务活动成本。

第七条 固定资产是指同时具有以下特征的有形资产:

(一)为行政管理或提供服务而持有的;

(二)预计使用年限超过1年;

(三)单位价值在人民币2000元以上。

第八条 奥组委的固定资产包括通用设备和专用设备。其中,通用设备包括办公设备、交通工具、家具等;专用设备包括体育器材、医疗器材、安检器材等。

奥组委应当采用适当的折旧方法对固定资产计提折旧,并在财务报表附注中予以披露。

第九条 负债是指过去的交易或者事项形成的现时义务,履行该义务预期会导致含有经济利益或者服务潜力的资源流出奥组委。奥组委的负债包括借入款项、应付及预收款项等。

第十条 收入是指奥组委开展业务活动取得的经济利益或服务潜力的流入。包括奥运会转播权收入、赞助和特许经营收入、票务收入和其他收入。

奥运会转播权收入是指转让电视转播使用权所取得的收入。

赞助和特许经营收入是指赞助商和供应商等为宣传与奥运会的联系或利用奥运会的知识产权等所付出的现金、商品或服务,包括奥林匹克全球合作伙伴赞助(TOP赞助)、国际供应商赞助、国际特许经营收入和北京奥组委市场开发收入。

票务收入是指奥组委出售奥运会举办期间开幕式、闭幕式门票,比赛门票,以及各项活动门票所取得的收入。

其他收入是指除上述业务活动收入以外的收入,如捐赠收入、利息收入、固定资产处置净收益等。

奥运会举办前所取得的全部经济利益或服务潜力流入,按照实际发生额计入递延收入科目,在资产负债表中负债方按递延收入扣减递延费用后的净额(递延收益)反映。奥运会成功举办后,递延收入科目余额一次转入有关收入科目。

第十一条 费用是指奥组委为开展业务活动所发生的经济利益或服务潜力的流出。

业务活动成本是指奥组委为了实现其业务活动目标、开展相关项目活动或者提供服务所发生的费用。奥组委的业务活动主要包括场馆修缮、临时设施、体育赛事、奥运村、场馆运行、媒体运行、医疗、餐饮、交通、安保、注册、住宿、观众服务、物资管理、环境管理、国际联络、仪式和大型活动、宣传、技术、市场开发、人力资源、行政管理、财务管理、总体策划、法律服务、信息管理、残奥会及其他活动。业务活动成本包括人员支出、折旧与摊销、运行费用、对外支付、对外承包费和其他支出。

奥运会举办前所发生的全部经济利益或服务潜力的流出,应当按照实际发生额计入递延费用科目。奥运会成功举办后,递延费用科目余额一次转入业务活动成本科目。

第十二条 结余是指奥组委的全部收入与全部费用相抵后的余额。奥运会成功举办后至清算工作完成前,奥组委应当于各期期末,将本期发生的收入和费用结转至结余。清算工作完成后,根据相关规定进行结余分配。

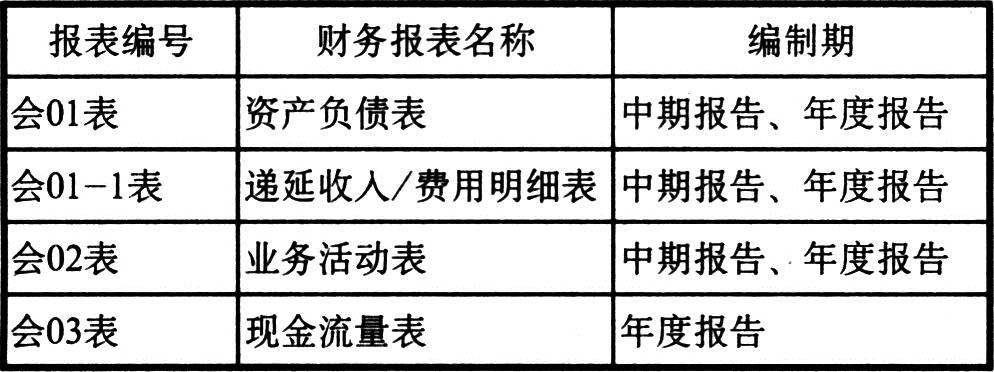

第十三条 财务报表是对奥组委财务状况、业务活动情况和现金流量等的结构性表述。对外提供的财务报表应当经过审计。财务报表至少应当包括以下组成部分:

(一)资产负债表;

(二)递延收入/费用明细表;

(三)业务活动表;

(四)现金流量表;

(五)附注。

第三章 会计科目

资产负债表 会01表

递延收入/费用明细表 会01-1表

业务活动表 会02表

现金流量表 会03表

第十四条 奥组委应根据本办法的规定设置和使用会计科目、编制会计凭证、登记账簿,进行会计核算。

第十五条 在不违反本办法的前提下,奥组委可以根据核算和管理工作内容自行设置明细科目,必要时可建立辅助账。

第十六条 奥组委在填制会计凭证、登记账簿时,应填列会计科目的名称,或者同时填列会计科目的名称和编号,不能只填列科目编号,不填列科目名称。

第十七条 会计科目名称和编号

第十八条 主要会计科目使用说明

2601 递延收入

一、本科目核算奥运会举办前所取得的经济利益或服务潜力的流入。

二、本科目根据收入来源设置“奥运会转播权收入”、“奥林匹克全球合作伙伴赞助(TOP赞助)”、“国际供应商赞助”、“国际特许经营收入”、“北京奥组委市场开发收入”、“票务收入”、“其他收入”等二级明细科目。

三、递延收入的主要账务处理如下:

(一)奥运会举办前,奥组委让渡电视、广播转播权或出售门票时,按照实际收到或应当收取的价款,借记“现金”、“银行存款”、“应收账款”等科目,贷记本科目(奥运会转播权收入、票务收入);奥组委接受赞助,取得特许经营收入,按照实际收到或者应当收取的现金、实物或服务的价值,借记“现金”、“递延费用”等科目,贷记本科目(奥林匹克全球合作伙伴赞助、国际供应商赞助、国际特许经营收入、北京奥组委市场开发收入);奥组委接受捐赠、取得存款利息或发生其他收入时,按照应确认的金额,借记“现金”、“银行存款”等科目,贷记本科目(其他收入)。

(二)奥组委按规定归还有关收入,借记本科目,贷记“银行存款”等科目。

(三)奥运会举办后,奥组委应当将递延收入结转至相关收入科目,借记本科目,贷记“奥运会转播权收入”、“赞助和特许经营收入”、“票务收入”、“其他收入”等科目。

四、本科目期末贷方余额,反映奥运会举办前奥组委历年累积的经济利益或服务潜力的流入。

2602 递延费用

一、本科目核算奥运会举办前所发生的经济利益或服务潜力的流出。

二、本科目按照成本费用的性质设置“人员支出”、“折旧与摊销”、“运行费用”、“对外支付”、“对外承包费”、“其他支出”等二级明细科目。

三、递延费用的主要账务处理如下:

(一)奥运会举办前,奥组委为实现其业务活动目标、开展相关项目活动或者提供服务所发生的费用,区别不同的用途,按照实际发生额,借记本科目,贷记“现金”、“银行存款”、“存货”、“累计折旧”、“递延收入”等科目。

(二)奥运会举办后,奥组委应当将递延费用结转至相关成本科目。借记“业务活动成本”科目,贷记本科目。

四、本科目期末借方余额,反映奥运会举办前奥组委历年累积的经济利益或服务潜力的流出。

3101 结余

一、本科目核算奥组委的全部收入减去全部费用后的余额。

二、本科目主要账务处理如下:

(一)奥运会举办后至奥组委清算前的各月月末,将本月发生的收入和费用结转至本科目,借记“奥运会转播权收入”、“赞助和特许经营收入”、“票务收入”、“其他收入”等科目,贷记本科目;借记本科目,贷记“业务活动成本”科目。

(二)奥组委清算时,应当根据有关规定分配结余,借记本科目,贷记“现金”、“银行存款”、“应付国际奥委会款”、“其他应付款”等科目。

三、奥运会举办前,本科目无余额。奥运会举办后至清算前,本科目期末余额反映奥组委的累积结余。清算工作完成后,本科目无余额。

4101 奥运会转播权收入

一、本科目核算奥组委转让电视转播使用权所取得的收入。

二、本科目的主要账务处理如下:

(一)奥运会举办后,借记“递延收入(奥运会转播权收入)”科目,贷记本科目。

(二)奥运会举办后,奥组委因转让电视转播使用权而取得的收入,按照实际收到或应当收取的价款,借记“现金”、“银行存款”、“应收账款”等科目,贷记本科目。

(三)奥运会举办后至奥组委清算前,各月月末,将本科目余额转入结余,借记本科目,贷记“结余”科目。

三、期末结转后,本科目应无余额。

4102 赞助和特许经营收入

一、本科目核算赞助商和供应商等为宣传与奥运会的联系或利用奥运会的知识产权等所付出的现金、商品或服务。

二、本科目的主要账务处理如下:

(一)奥运会举办后,借记“递延收入(奥林匹克全球合作伙伴赞助)”、“递延收入(国际供应商赞助)”、“递延收入(国际特许经营收入)”、“递延收入(北京奥组委市场开发收入)”科目,贷记本科目。

(二)奥运会举办后,奥组委接受赞助,取得特许经营收入,按照实际收到的现金、实物或服务的价值,借记“现金”“业务活动成本”等科目,贷记本科目。

(三)奥运会举办后至奥组委清算前,各月月末,将本科目余额转入结余,借记本科目,贷记“结余”科目。

三、期末结转后,本科目应无余额。

4103 票务收入

一、本科目核算奥组委出售奥运会举办期间开幕式、闭幕式门票,比赛门票,以及各项活动门票所取得的收入。

二、本科目的主要账务处理如下:

(一)奥运会举办后,借记“递延收入(票务收入)”科目,贷记本科目。

(二)奥运会举办后,将本科目余额转入结余,借记本科目,贷记“结余”科目。

三、期末结转后,本科目应无余额。

4104 其他收入

一、本科目核算奥组委除奥运会转播权收入、赞助和特许经营收入、票务收入等业务活动收入以外的收入,如捐赠收入、利息收入、固定资产处置净收益等。

二、本科目的主要账务处理如下:

(一)奥运会举办后,借记“递延收入(其他收入)”,贷记本科目。

(二)奥运会举办后,奥组委接受其他单位或者个人捐赠所取得的收入,按照应确认的金额,借记“现金”、“银行存款”、“固定资产”等科目,贷记本科目;奥组委取得的利息收入,借记“银行存款”等科目,贷记本科目;奥组委处置固定资产取得的净收益,借记“固定资产清理”科目,贷记本科目。

(三)奥运会举办后至奥组委清算前,各月月末,将本科目余额转入结余,借记本科目,贷记“结余”科目。

三、期末结转后,本科目应无余额。

5101 业务活动成本

一、本科目核算奥组委为了实现其业务活动目标、开展相关项目活动或者提供服务所发生的费用。

二、本科目按照成本费用的性质设置“人员支出”、“折旧与摊销”、“运行费用”、“对外支付”、“对外承包费”、“其他支出”等二级明细科目。

三、业务活动成本的主要账务处理如下:

(一)奥运会举办后,借记本科目,贷记“递延费用”科目。

(二)奥运会举办后发生的各项成本费用,按照其发生额,借记本科目,贷记“现金”、“银行存款”等科目。

(三)奥运会举办后至奥组委清算前,各月月末,将本科目余额转入结余,借记“结余”科目,贷记本科目。

四、期末结转后,本科目应无余额。

附件1:财务报表格式

附件2:财务报表编制说明

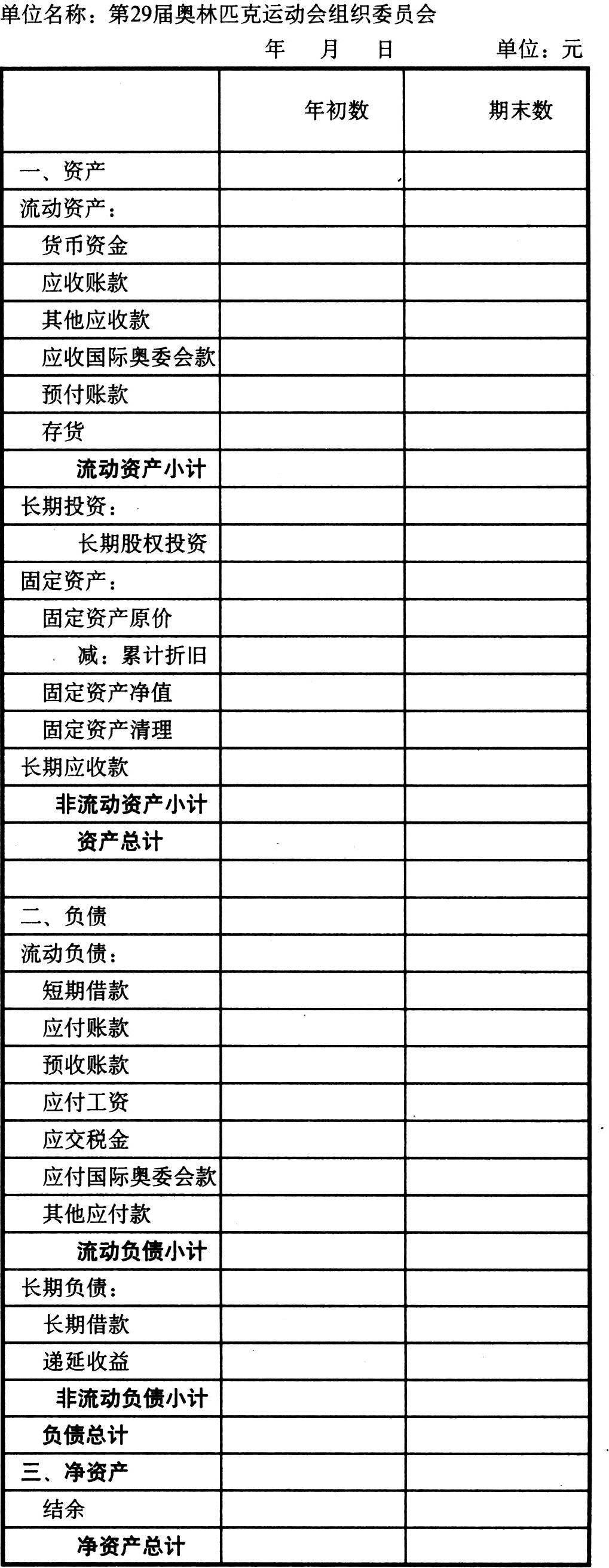

资产负债表(会01表)

1.本表反映奥组委在会计期末资产、负债和净资产的情况。

2.本表“年初数”栏内各项数字,应当根据上年年末资产负债表“期末数”栏内数字填列。如果本年度资产负债表规定的各个项目的名称和内容同上年度不相一致,应对上年年末资产负债表各项目的名称和数字按本年度的规定进行调整,填入本表“年初数”栏内。

3.递延收益等于递延收入减去递延费用后的净额。

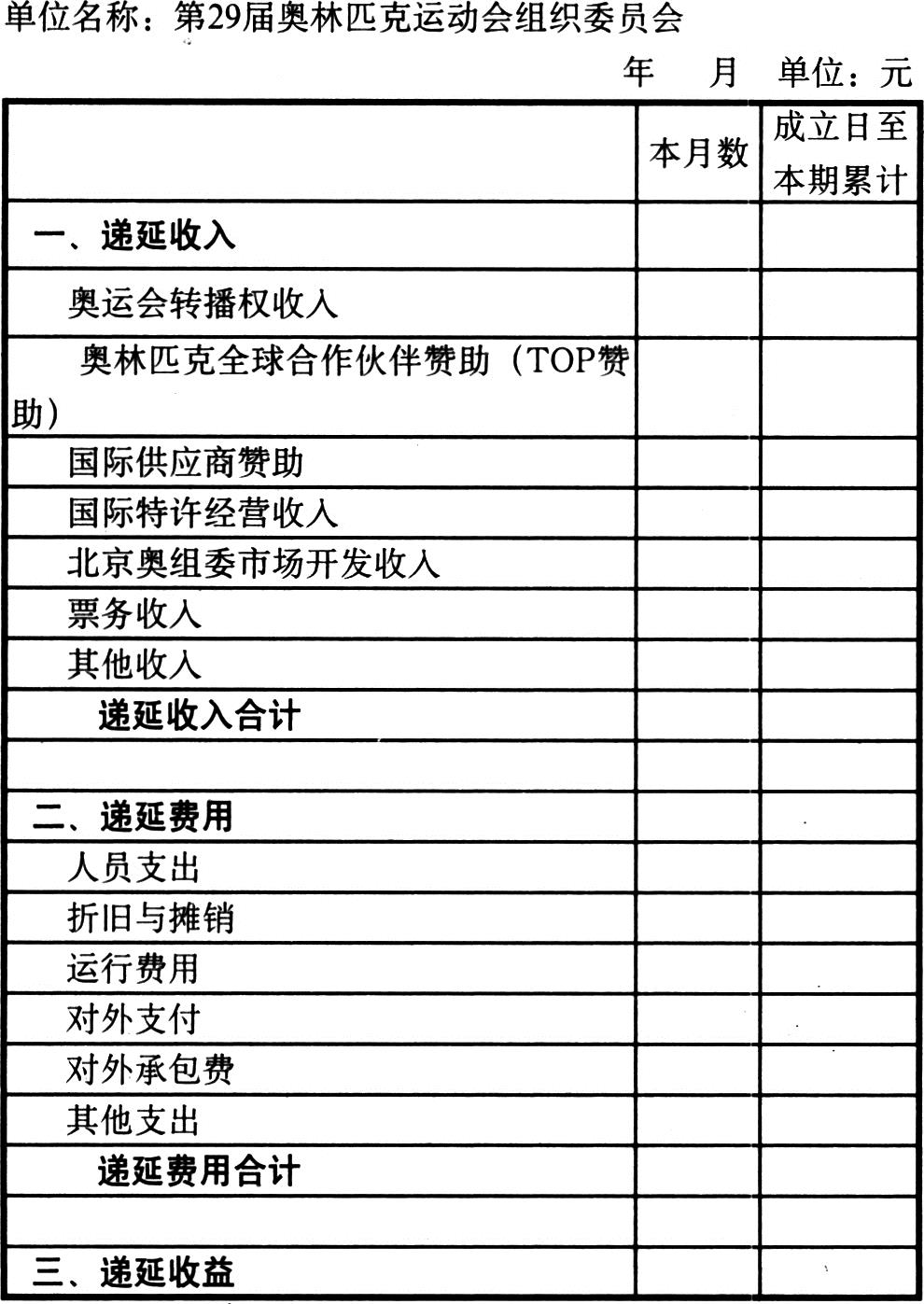

递延收入/费用明细表(会01-1表)

1.本表系资产负债表的附表,反映奥运会举办前奥组委开展业务活动的实际情况。

2.本表“本月数”栏反映各项目的本月实际发生数,在编制季报、年报时,应当将本栏改为“本季度数”、“本年数”,反映各项目本期实际发生数。

3.本表“成立日至本期累计”栏反映各项目自成立日起至报告期末止的累计实际发生数。

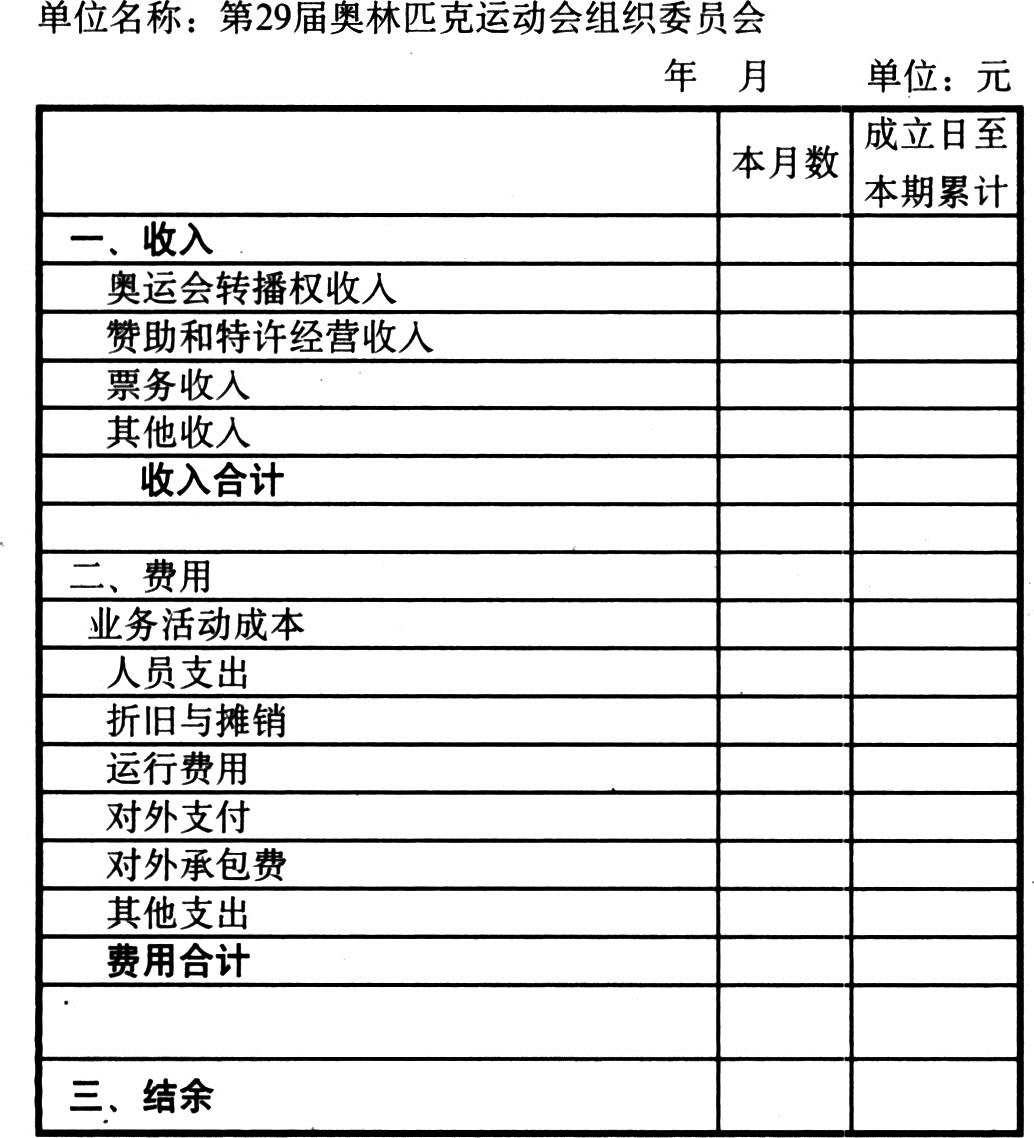

业务活动表(会02表)

1.本表系反映奥组委开展业务活动的实际情况,应于奥运会举办后编制。

2.本表“本月数”栏反映各项目的本月实际发生数,在编制季报、年报时,应当将本栏改为“本季度数”、“本年数”,反映各项目本期实际发生数。

3.本表“成立日至本期累计”栏反映各项目自成立日起至报告期末止的累计实际发生数。

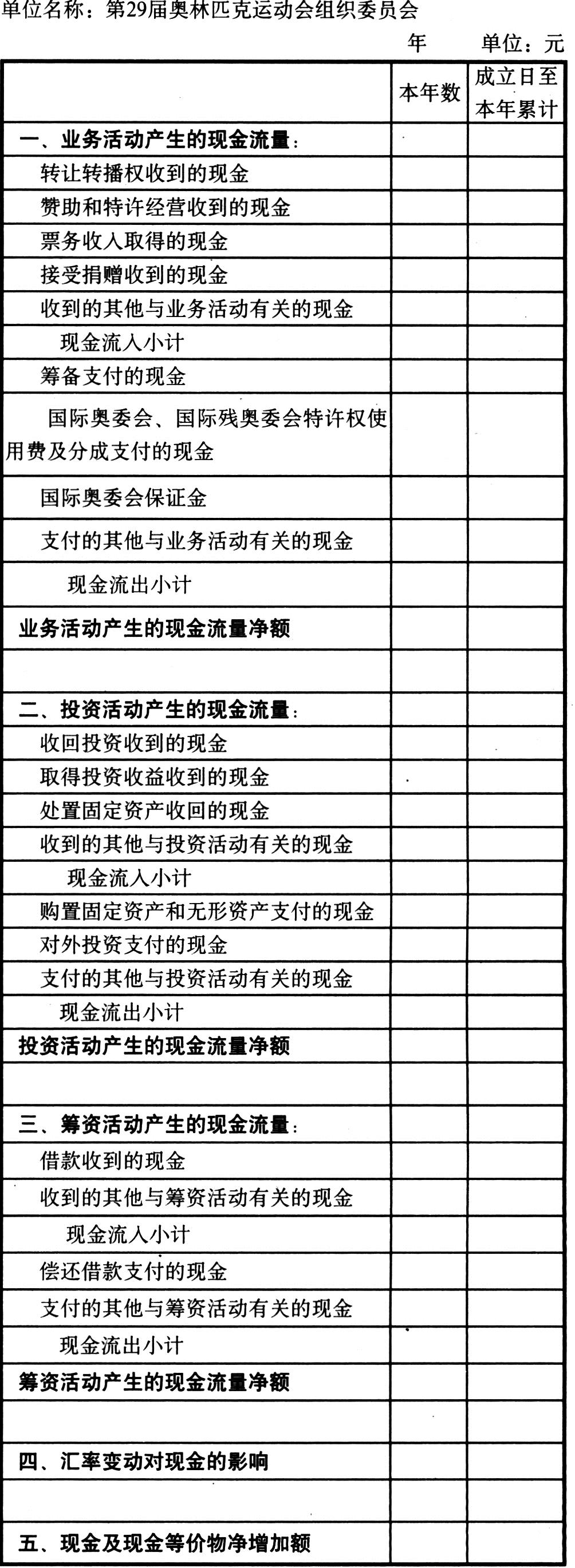

现金流量表(会03表)

1.本表系反映奥组委在一定会计期间现金和现金等价物流入和流出的信息。

2.本表“本年数”栏反映各项目的本年实际发生数。

3.本表“成立日至本年累计”栏反映各项目自成立日起至报告期末止的累计实际发生数。

附注

奥组委财务报表的附注至少应当披露以下内容:

(一)重要会计政策及其说明;

(二)奥组委的组织结构,员工数量、薪酬等情况的说明;

(三)财务报表重要项目及其增减变动情况的说明;

(四)通过接受赞助等方式取得的没有注明价值且没有活跃市场的资产情况的说明;

(五)接受劳务捐赠情况的说明;

(六)对外承诺和重要协议的说明;

(七)有助于理解和分析财务报表需要说明的其他事项。

当前位置:首页 > 用户服务 > 过刊查询 > 过刊查询中国会计年鉴 > 中国会计年鉴2008年卷 > 中国会计年鉴2008年卷文章 > 正文

当前位置:首页 > 用户服务 > 过刊查询 > 过刊查询中国会计年鉴 > 中国会计年鉴2008年卷 > 中国会计年鉴2008年卷文章 > 正文 附件下载:

附件下载: 京公网安备 11010802030967号网络出版服务许可证:(署)网出证(京)字第317号

京公网安备 11010802030967号网络出版服务许可证:(署)网出证(京)字第317号