张纯 吕伟

一、引言

MM理论认为在完美的资本市场中,企业的外部资本和内部资本可以完全替代,但现实世界中,信息不对称问题导致外部融资的成本要高于内部资本的成本。Myers和Majluf(1984)把信息不对称的问题引入到资本市场的研究中,建立了不完美市场下的融资优序理论,他们认为内外部融资成本的差异,即企业面临的融资约束的程度,与信息不对称的程度正相关。

解决信息不对称问题及降低代理成本的方法之一是提高公司的信息披露水平。国外的大量实证研究表明,信息披露水平的提高能够降低企业的信息不对称程度进而降低外部融资成本(Dia-mond和Verrecchia,1991;Healy等,1999;BOtosan,1997)。

在我国,信息披露是会计和金融领域的热点问题。一方面,监管机构不断加大信息披露的要求和力度,从年报披露、中报披露到强制季报披露,但另一方面,违规和虚假信息披露案例不绝于耳。信息披露是否能够有效提高,关键的因素之一是市场能否对信息披露水平的提高作出反应,建立信息披露的回报机制,如果信息披露能够减轻企业的资本成本和融资约束,那么,企业才有动力主动提高有效的信息披露水平,进而逐渐改善市场的信息不对称程度,提高市场的效率。但高水平的信息披露是否减轻了公司的融资约束,使公司从中受益?这一问题有待研究。

解决信息不对称问题的另一方法是发展市场信息中介,提高市场对企业的关注程度和信息发掘。一方面,信息中介能够以较低成本发掘公司内部的私有信息,另一方面,信息中介能够帮助鉴别和传播企业披露的公开信息。企业通过提高信息披露水平以减低信息不对称程度有一基本前提,即资本市场存在良好的信息沟通传播机制,离开信息的有效沟通,在信息受到阻隔的情况下,资本市场对公司所作的评价将易于偏离其内在价值,股价往往被扭曲,此时,无论上市公司如何提高信息披露水平,都将事倍功半,达不到解决信息不对称问题的预期效果。投资者缺乏足够的时间、精力和相应的知识结构去收集和研究信息,公司披露信息无法被投资者转化为有用的投资决策信息,信息在传递中受到阻隔,他们不能对企业的投资价值作出准确的判断。上市公司和投资者都需要专业的信息中介为他们搭起信息沟通之桥,而证券分析师正是信息中介组成中重要的一部分。

在我国,分析师行业刚刚起步,其作用和对市场的影响并不明确,分析师的关注是否提高了公司的内部信息传播效率,减轻了公司的信息不对称程度,进而影响了公司的融资效率和能力,这也是一个有待研究的重要问题。

Bushman(2004)提出的理论框架认为信息披露和分析师等中介机构的参与都是公司透明度的主要因素,信息披露是公司主动向外界提供内部信息,能够减少信息不对称;同时,分析师等外界机构的参与也能够更多地挖掘企业尚未披露的信息,以及已披露信息的更深层次内容,这样也有助于减少企业的信息不对称。这两者都是公司透明度的主要影响因素。本文从上述理论出发,以深交所信息披露评价结果代表企业的信息披露水平,以分析师跟踪分析的人数代表市场关注程度,研究上述因素对企业融资约束的影响。本文实证研究结果表明,信息披露水平和市场中介关注程度的提高,将提高公司的透明度,减轻信息不对称程度,进而降低公司面临的融资约束。

后文结构如下:第二部分是理论分析和假说提出,第三部分是研究设计,第四部分是实证研究结果,第五部分是结论。

二、理论分析和假说提出

(一)信息披露水平与融资约束

信息披露水平的提高是否有利于上市公司,具体地说,是否降低公司的信息不对称程度,这是近年来会计研究的重点领域之一。20世纪90年代末以来,人们开始关注公司信息披露水平的经济后果,Botosan等(1997)最早提供了公司透明度与资本成本之间存在负相关关系的直接证据,Welker(1995)通过实证分析得出公司财务披露水平与公司的买卖价差以及债务成本之间存在着明显的负相关关系,进一步论证了信息披露水平越高的公司在证券市场上的买卖价差越小,即资本成本中的信息不对称部分更小,Healy等(1999)提出,公司披露水平的持续、稳定提高有助于提高公司股票的流动性与信用水平。Diamond和Verric-chia(1991)等提出了公司信息披露水平提高有助于降低信息不对称的程度,Barry和Brown(1985)则发现公司披露水平提高有助于降低投资者的预测风险。

然而,上述研究都是在发达国家证券市场的环境下进行的,其成果是否在一个发展中国家成立仍有待于进一步检验。与发达国家的证券市场相比,我国证券市场的会计信息披露的质量更低,这表明投资者持有的证券组合中低透明度公司证券的比重就相对更高,从而导致投资者更加难以分散预测风险。因此,在我国证券市场上通过提高信息披露质量而降低权益资本成本的边际收益可能比发达国家更大。综上所述,本文提出以下假设:

假设1:信息披露水平越高,企业所面临的融资约束越小。

(二)市场关注程度与融资约束

分析师作为企业外部的市场信息中介之一,在企业和市场之间扮演着非常重要的传递信息的角色。分析师在决定去跟踪分析哪一家公司、提供盈余预测和买卖建议的过程中,要从各种各样的企业内部和外部来源收集信息,以分析其经济潜力和投资价值,同时,其分析也对管理层起着间接的约束作用。分析师跟踪人数被认为是私有信息获得行为的主要代理变量,也被认为是企业信息环境的指示器,代表市场对企业的关注程度(Lang等,2003),因此,对分析师跟踪分析行为的研究也成为该领域非常重要的一部分。

Shores(1990)研究中期报告中包含的年度盈余的信息,他把分析师跟踪人数作为在年度中期可获得信息的代理变量。Brennan和Hughes(1990)在研究股票分割和披露信息模型中纳入和分析师跟踪人数这一变量,代表可获得的经济信息总量。Skinner(1990)认为如果一家公司期权上市后跟踪分析该公司的分析师人数增加,表明关于该公司的信息更多地被挖掘出来并被传播。Chung等(1995)研究了市场参与者和分析师之间相互影响的关系。他们认为他们每一方的行为都依赖于另一方,双方行为的结果都减轻了市场的不对称。他们发现买卖价差对分析师跟踪有显著影响,认为分析师减轻了信息不对称。

总的来说,分析师利用自己的专业知识和技能,搜寻和整理有用信息,对影响证券价格的诸多因素进行全面、科学、系统的分析,揭示出其作用机制和内在规律,将信息传递给投资者,以此缓解信息不对称的状况,提高市场的效率,这就是分析师的存在价值。综上所述,本文认为,分析师的关注能够有助于信息不对称状况的缓解,从而减轻公司所面临的融资约束,提高其融资能力。因此,本文提出以下假说:

假设2:跟踪分析企业的分析师人数越多,企业所面临的融资约束越小。

三、研究设计与样本

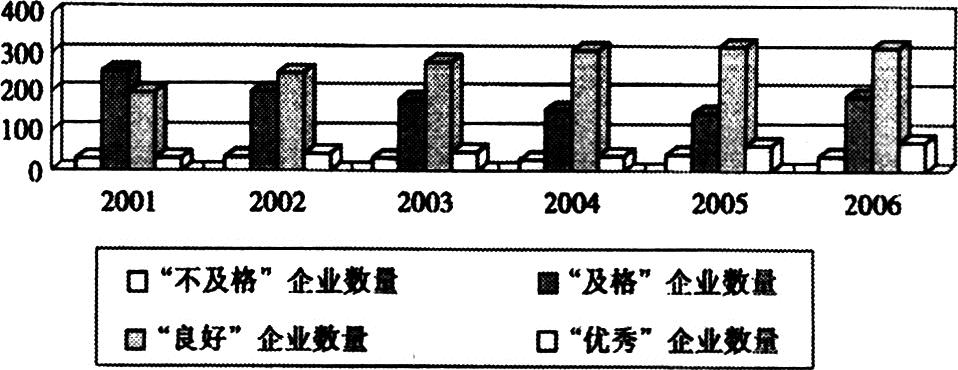

图1 深交所各年不同信息披露水平企业统计

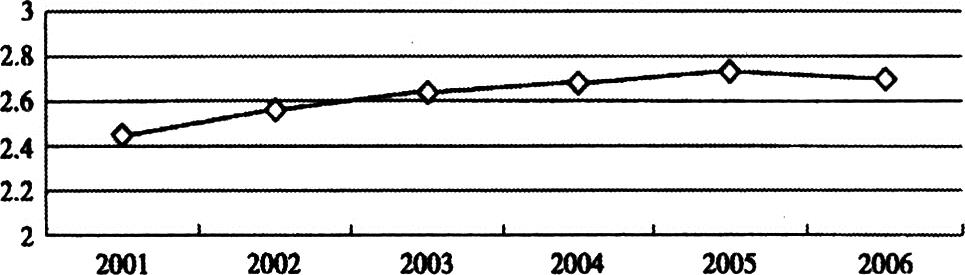

图2 各年信息披露水平均值

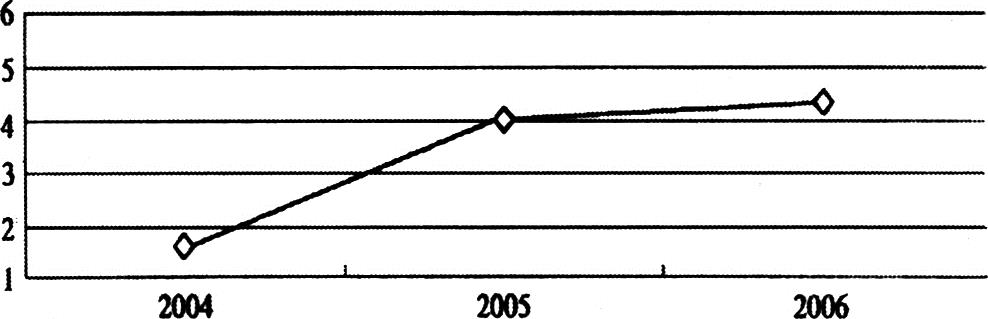

图3 跟踪分析企业的分析师人数均值

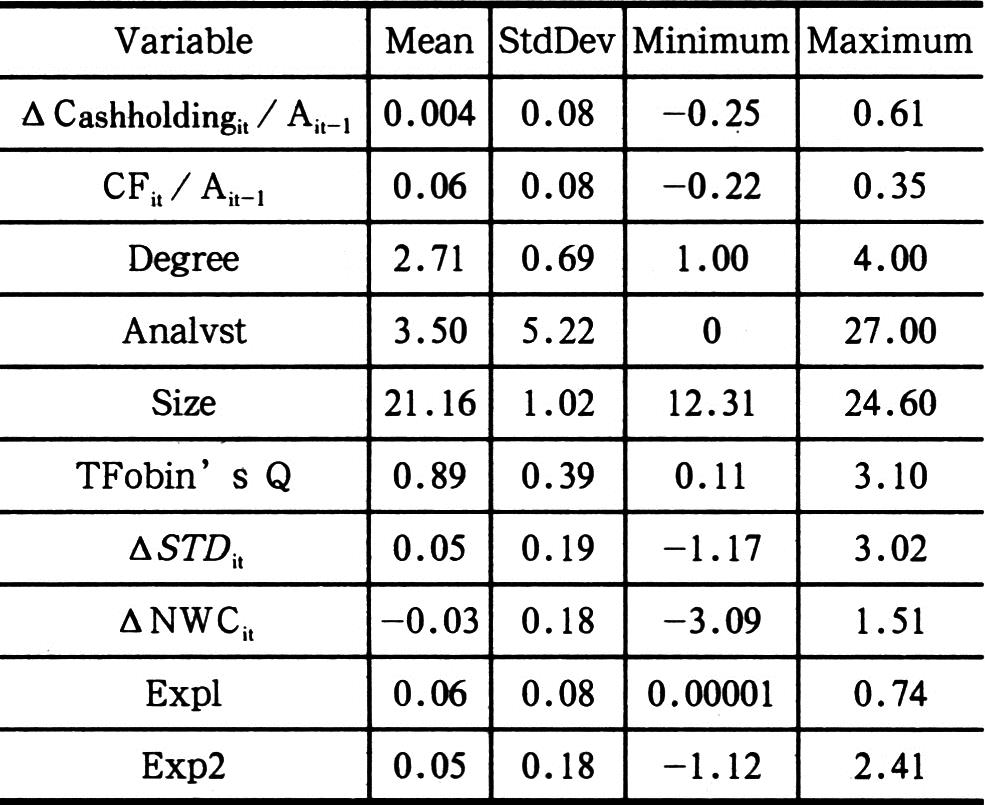

表1 变量描述性统计

Almeida等(2004)在前人研究基础上提出了新的融资约束模型,以现金一现金流的敏感度为融资约束的代理变量,融资约束越大,现金一现金流的敏感度越大。为了验证上文的假说,本文首先使用了Almeida(2004)提出的关于融资约束的扩展模型,如下:

其中,因变量代表现金、银行存款和有价证券当年度增加的金额除以企业前一年度的总资产。CFit代表经营性现金流量,回归模型中CFit/Ait-1的系数就是现金一现金流的敏感度,在Almeida(2004)模型中代表着融资约束,融资约束越大,现金一现金流的敏感度越大。

VAR即本文的研究变量,在后文研究中,将分别以信息披露水平(Degree)和跟踪分析的分析师人数(Analyst)来替代模型中的VAR进行研究。

本文中主要关注的是不同的VAR与CFit/Ait-1(下文简称CF)的交叉乘积变量,代表本文的研究变量对现金一现金流敏感度的增量影响。如果这一交叉乘积系数显著为负,则该研究变量显著降低了企业融资约束水平。

对于信息披露水平(Degree),本文采用深圳证券交易所建立的信息披露评价体系得出的评价结果得分作为检验指标变量,信息披露水平越高,得分越高。目前,这一指标在公司透明度和信息披露水平的研究中得到了较多应用,如曾颖和陆正飞(2006)等。

本文对于市场关注程度(Analyst),定义为当年跟踪分析该样本公司的分析师人数。

Size代表企业规模,以当年总资产的自然对数表示。Tobin’sQ值即公司总市值除以资产重置成本,代表企业的成长机会。△STDit代表短期流动负债的增加额。△NWCit代表非现金的营运资本增加量。Exp变量代表样本公司当年资本支出。为稳健起见,本文采用以下两种方法计算资本支出:

Expl取自现金流量表中购买固定资产和无形资产的现金数;Exp2等于当年固定资产、在建工程以及工程物资3项增加数之和。

同时,Khurana(2006)对Almeida(2004)的模型进行了修改,用于多国不同金融发展水平下融资约束的研究,本文也参照了他们的模型进行验证。同时,本文还使用了Almeida(2004)基本模型,各模型差别在于控制变量不同。

研究假设1时手工搜集了深交所披露的上市公司评价数据,该数据从2001年开始披露,但该数据仅仅针对深交所上市公司,所以在进行该部分研究时样本局限为深交所上市的公司。

研究假设2时所用分析师跟踪人数数据来源于WIND数据库。因为我国的分析师行业正处于起步阶段,相关的研究和数据较缺乏,数据库中也仅提供了2004—2006年数据。为统一起见,本文研究样本区间定为2004—2006年。

本文剔除了金融行业样本以及净资产为负的样本。Almeida(2004)认为并购等行为将影响融资约束和现金持有政策,为避免这些行为的影响,本文剔除了在样本期间内有重大并购、配股、增发的企业。并且为稳健起见,避免极端值的影响,本文剔除了CF和Cashholding变量两端1%的极值。本文所使用的财务数据,股价数据等均来自于Wind数据库。

从图1中可以看出,在各年中,大部分企业被评为良好,评为优秀的企业较少,但数量在逐年增加,也仍有少数企业被评为及格甚至不及格。从图2的均值变化来看,信息披露水平基本上逐年提高。

图3描述了2004—2006年市场对企业的关注程度,即对每家企业进行分析的分析师人数均值,从图中可以看出,分析师这一行业发展较快,2004年平均每家企业的跟踪分析师人数仅有1.5,到2006年末,这一数目已经增长至4,提高了超过1倍。

四、实证检验

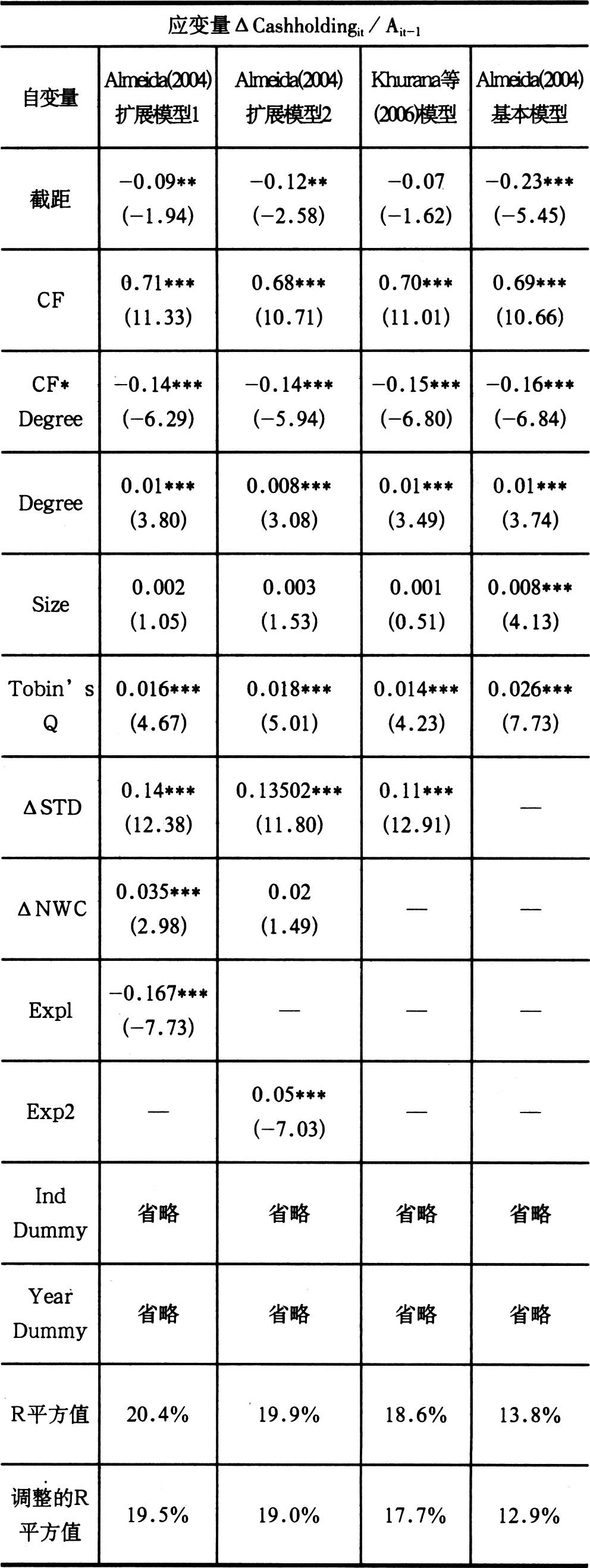

表2 信息披露对融资约束影响的检验

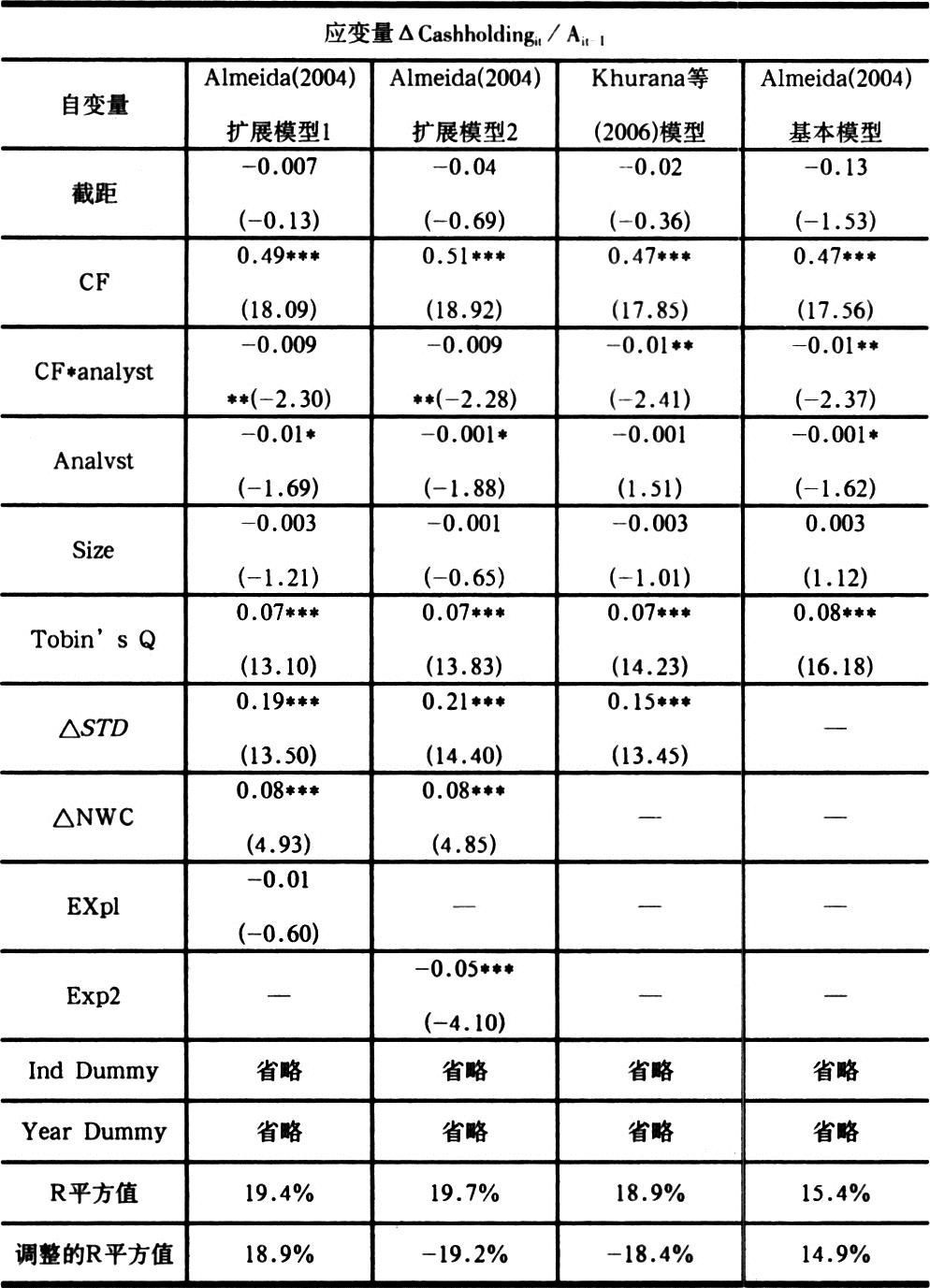

表3 分析师跟踪对融资约束影响的检验

从回归结果中,我们可以看出,在4个模型中,交叉乘积变量CF×Degree显著为负。这表明信息披露水平的提高,减少了企业的信息不对称程度,进而降低了企业对于内部资金进行投资的依赖,最终表现为降低了现金一现金流敏感度,也即显著降低了企业所面临的融资约束。这一结果验证了本文的理论假说,从全体样本企业来看,信息披露水平的提高有助于降低公司所面临的融资约束。

其次,本文研究了分析师跟踪人数对于融资约束的影响,多元检验结果见表3。回归结果中各控制变量的系数仍然较为显著,并且同上表一样,与理论预期较为吻合。从交叉变量来看,不同模型中的交叉乘积变量都显著为负,这表明跟踪分析的分析师人数增加,加强了公司私有信息的挖掘程度,减少了企业的信息不对称,进而降低了企业对于内部资金进行投资的依赖,最终表现为降低了现金一现金流敏感度,也即显著降低了企业所面临的融资约束。这一结果验证了本文的理论假说2。

上文中对信息披露和市场关注两个方面分别进行了研究,但没有将二者融合起来,为稳健起见和进一步完善文章,综合考虑两因素的共同效果,本文对信息披露和分析师的跟踪进行了主因素分析,将两变量复合成一个综合透明度指标,然后,将其放人各方程中回归来看综合效果的影响,实证结果表明,综合来看,企业透明度的提高减轻了企业的融资约束(限于篇幅,结果省略)。

五、结论

在我国,信息披露是会计和金融领域的热点问题。一方面,监管机构不断加大信息披露的要求和力度,从年报披露、中报披露到强制季报披露,希望通过信息披露来降低公司与外部的信息不对称程度。同样,市场中介的关注和参与是公司透明度的重要影响因素,市场中介越发达,参与程度越高,对公司内部的信息挖掘越深入,公司的透明度会越高,结果也将有助于减轻公司面临的信息不对称问题。但上述信息披露和市场关注的机制是否减轻了信息不对称,进而减轻了企业面临的融资约束,使其从中受益?这一问题正是本文的研究意义所在。

本文采用我国的实证数据,研究了信息披露水平、市场关注程度对企业融资约束的影响。Bushman等(2004)认为,信息披露水平、市场中介的关注都是公司透明度的重要影响因素,信息披露水平与市场关注程度越高,公司的透明度也越高,这将有助于减轻公司面临的信息不对称问题。而在公司财务领域,信息不对称问题的解决,将直接影响公司所面临的融资约束。在上述理论框架下,本文提出了相应假说,并基于中国证券市场的实证数据加以验证,结果表明,信息披露水平越高,公司所面临的融资约束水平越低;并且,市场关注程度也对企业的融资约束有着显著影响,跟踪分析企业的分析师越多,企业所面临的融资约束越小。本文的结果为信息披露的监管、中介机构的发展和企业融资政策的研究提供了进一步的证据。

(《会计研究》2007年第11期,略有删节)

当前位置:首页 > 用户服务 > 过刊查询 > 过刊查询中国会计年鉴 > 中国会计年鉴2008年卷 > 中国会计年鉴2008年卷文章 > 正文

当前位置:首页 > 用户服务 > 过刊查询 > 过刊查询中国会计年鉴 > 中国会计年鉴2008年卷 > 中国会计年鉴2008年卷文章 > 正文 附件下载:

附件下载: 京公网安备 11010802030967号网络出版服务许可证:(署)网出证(京)字第317号

京公网安备 11010802030967号网络出版服务许可证:(署)网出证(京)字第317号