刘运国 麦剑青

一、引言

在公开、公正、公平的资本市场上,会计信息是投资者决策的主要信息依据。为了提高会计信息的质量,增强其可信度,降低交易成本,客观上需要独立、客观、公正的第三方对会计信息发表意见,以向投资者表明会计信息是否可以作为决策的依据。在审计领域,戴安格勒(DeAngelo)从理论上阐述了会计师事务所的规模决定着审计的质量,得出会计师事务所规模越大,审计质量越高的结论。那么是否有证据表明,与国内的会计师事务所相比,国际四大会计师事务所(普华永道、毕马威、德勤、安永,以下简称“四大”)在中国的审计市场是否能够提供较高的审计质量?本文的研究目的就是基于中国证券市场的会计审计证据来检验“四大”在中国上市公司审计市场的审计质量。

二、文献回顾

漆江娜以中国资本市场及其附属的审计市场为背景,依据契约经济学和企业的契约理论,运用2003年度上市公司的公开数据,采用理论分析和实证检验相结合的方法,发现凭借其高质量品牌在各国资本市场拥有显著竞争优势和巨大市场份额的国际“四大”在中国保持了相对较好的审计质量。佛兰西斯和克里斯兰(Francis and Krishnan)通过分析横跨60个行业的2608个美国上市公司样本数据,发现盈余管理程度高的公司可能会由于潜在的估计错误产生更大的不确定性,使注册会计师为了“补偿”这一风险会降低发表非标准无保留审计意见的门槛,即他们认为注册会计师会谨慎地处理盈余管理程度高的公司,对盈余管理程度高的公司发表非标准无保留审计意见。同时,他们还发现调增收益的公司比调减收益的公司更容易收到非标准无保留审计意见,“四大”对盈余管理程度高的公司表现得更为谨慎。克里斯兰(Krishnan)研究了四大会计师事务所与应计利润的相关性,通过截面基本琼斯模型计算的应计利润表示盈余管理,采集了1989~1998年10年的数据为样本,发现“四大”比非四大报告有更低的应计利润,“四大”客户的股票回报率和未来盈利能力与应计利润的相关关系比非四大高,证明了“四大”具有较高的审计质量并通过客户的股票回报和未来盈利能力表现出来。

刘峰、许菲从我国的注册会计师法律责任剖析了我国审计市场中的法律风险,得出法律风险最终是谁可以起诉、诉讼的门槛要求、惩处力度等三个因素的联合乘积的分析框架。推断认为,尽管法律允许普通投资者对注册会计师的不当行为提起诉讼,但过高的成本和偏低的收益,使注册会计师被真正起诉的概率会很低,“四大”在我国低法律风险的环境下,因为“本土化”而降低审计质量。佛兰西斯、黄和尼可特欧佛(Francis,Wang and Nikitkov)利用27个国家的大样本,发现在投资者保护程度较强的国家,“四大”审计的大型审计客户在确认应计利润的自主性显著小于投资者保护程度较弱的国家;在投资者保护程度较弱的国家,“四大”对大型审计客户的审计报告倾向与小型审计客户不存在显著差异。他们的经验证据表明,一国的法律体系能够影响“四大”的审计行为及其对审计客户确认应计金额的态度。法律制度与法治环境是重要的基础制度。在理性经济人的假设下,“不好的制度‘好人’可能变成‘坏人'”,因为变成“坏人”的收益远远大于变成“坏人”可能发生的成本。由此可以推论,在目前中国还缺乏完善的法律环境和较弱的投资者保护程度下,即使“四大”有较好的品牌、较先进的审计技术和高素质的审计人才优势,但仍可能意味着其审计质量在中国审计市场的弱化。

三、研究设计

(一)变量设计

鉴于审计质量难以直接观察,实证研究中只能以替代变量进行间接考察。在西方的类似研究中,审计质量的替代变量通常有两种:一种是以注册会计师的执业行为,比如独立性作为替代变量,另一种是以注册会计师的工作结果,即经注册会计师审计的财务报告中数据的质量为替代。最常选用的可衡量指标为审计意见类型,发表非标准无保留审计意见被认为是独立性强、质量高的审计。以注册会计师的工作结果为替代时,最常选用的指标是经审计的会计盈余质量,即经审计的盈余管理程度越低,审计质量越高。

(二)研究假设

DeAngelo将审计服务的质量定义为市场所评估的某一既定审计师同时发现客户会计系统中的违约行为和报告这一违约行为的联合概率。较高质量的会计师事务所预期会聘请有经验和具备较高专业水平的审计人员,同时,由于较高质量的会计师事务所不会屈从于某一特定客户,他们会较不愿意采纳有疑问的会计处理并更有可能报告重大错报。但我国公司治理结构失衡,注册会计师的选择主要由管理当局或包括大股东在内的管理当局决定。出于配股、保牌等需要,我们可以合理地预见管理当局会选择专业胜任能力较差或独立性相对较低的会计师事务所。李树华的分析表明,我国无论是IPO市场,还是上市后的审计市场,都缺乏对审计独立性的自愿性需求。市场不需要高质量的审计服务,在相当程度上决定了注册会计师只能通过提供“满足”市场需求的审计服务而生存,即降低审计质量。

在一个相对有效的审计需求市场上,即使法律风险低,市场也能通过自身有效的制度安排,诱发高质量的审计,但刘峰、林斌的分析认为,我国审计市场主要由政府管制形成,市场的各项制度安排不仅不会诱发高质量的审计,还存在“劣币驱逐良币”现象,真正改进会计师事务所执业行为的必要性来自两个方面:一是市场对高质量会计服务的需求,二是会计师事务所的法律风险。在市场不需要高质量审计服务的前提下,注册会计师追求高质量的审计服务,其直接后果就是增加审计成本。从供给方的角度看,他们是否愿意配合市场,降低审计质量,主要取决于市场相应的制度性因素,特别是事后的法律风险程度。刘峰、许菲的分析表明,在我国审计市场上,注册会计师和会计师事务所的法律风险,特别是民事责任风险近乎于零。因此,我们可以预期提供低质量的审计服务是理性的。在我国目前需求相对无效的市场环境下,低法律风险必然导致低审计质量。并且,以“四大”为代表的国际知名会计师事务所也会根据我国相对低的执业风险来降低其审计质量。因此,根据上述的变量设计,我们可以提出以下假设。H1:与非四大会计师事务所相比,四大会计师事务所在中国审市场的审计质量没有显著差异。H1a:四大会计师事务所发表非标准无保留意见的可能性不会显著高于非四大。H1b:四大会计师事务所容忍的盈余管理不会显著少于非四大。

(三)模型设计

1.盈余管理模型

借鉴以前学者的研究,本文拟采用截面修正的琼斯模型来衡量我国上市公司的盈余管理程度。截面修正的琼斯模型如下:

DAi/Ai-1是以上年总资产衡量的第i年可控应计利润,它表示公司的盈余管理程度。

2.回归模型

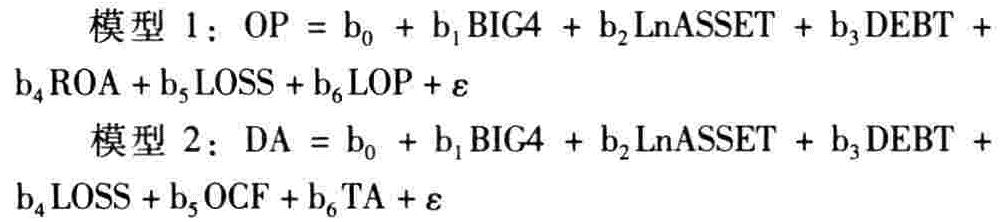

根据现有的文献,研究审计意见的回归模型一般采用Logistic模型来检验注册会计师发表某一类型审计意见的可能性,本文引入虚拟变量OP进行Logistic回归。研究盈余管理的多元回归模型参考班克、丹佛、杰班拉佛和沙博拉玛亚(Becker,Defond,Jiambalvo and Subramanyam)的文献并结合中国证券市场的特点,回归模型如下:

因变量。在模型1中,如果注册会计师出具非标准无保留审计意见时,OP取1,否则取0。在模型2中,DA是经过上年年末总资产调整后的公司当年可控应计利润绝对值,代表公司盈余管理的程度,依据上文所述的截面修正的Jones模型确定。

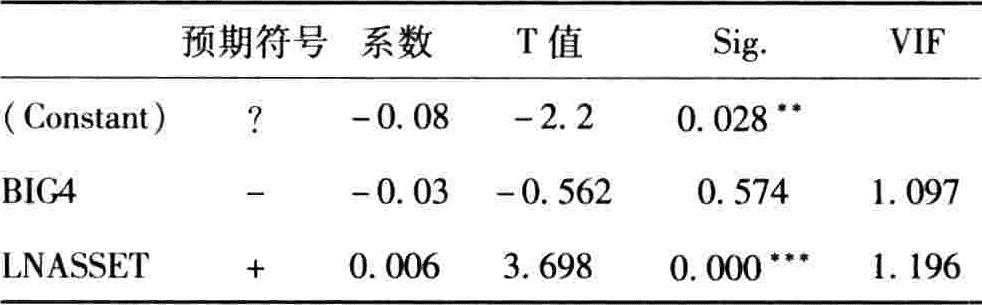

解释变量。BIG4表示会计师事务所类型,如果负责公司当年年度报告审计的事务所是国际“四大”,那么BIG4取值为1,否则BIG4取值为0。根据我们的假设,与非四大会计师事务所相比,“四大”在中国审计市场的审计质量没有显著差异。因此,我们预期在模型1中,b1的系数不显著为正;在模型2中,b1的系数不显著为负。

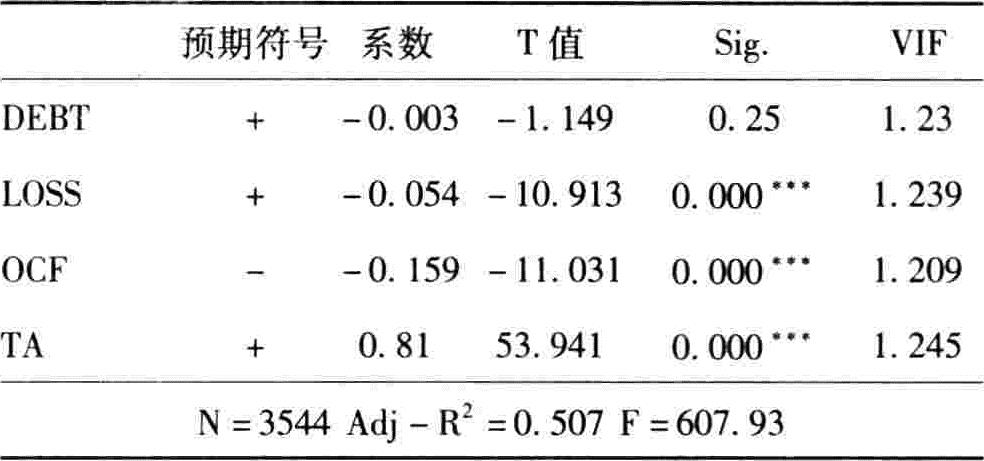

控制变量。LnASSET是年末总资产的自然对数;DEBT为年末总负债除以年末总资产,代表公司财务状况;ROA等于年末净利润除以年末总资产,代表公司的财务业绩;LOSS是盈亏变量,当上市公司当期亏损时,LOSS取1,否则取0;LOP代表上年审计意见,如果注册会计师上年出具非标准无保留审计意见时,LOP取1,否则取0;OCF是当年经营活动现金流量净额与上年年末总资产的比值;TA是经过上年年末总资产调整后的公司当年总计应计利润的绝对值。

(四)样本选择

本文以我国深沪A股上市公司2002~2004年度公开披露的年度财务报告为初选样本,上市公司的数据资料来自香港理工大学和国泰安信息技术有限公司合作开发的CSMAR财务数据库2004年版。由于盈余管理的计量模型使用上年年末的总资产,因此剔除了当年首次发行股票的上市公司,然后在这些样本中再剔除金融证券行业公司。经过以上筛选,获得总样本数为3544个,数据的处理使用EXCEL和SPSS软件。

四、实证结果

(一)描述性统计

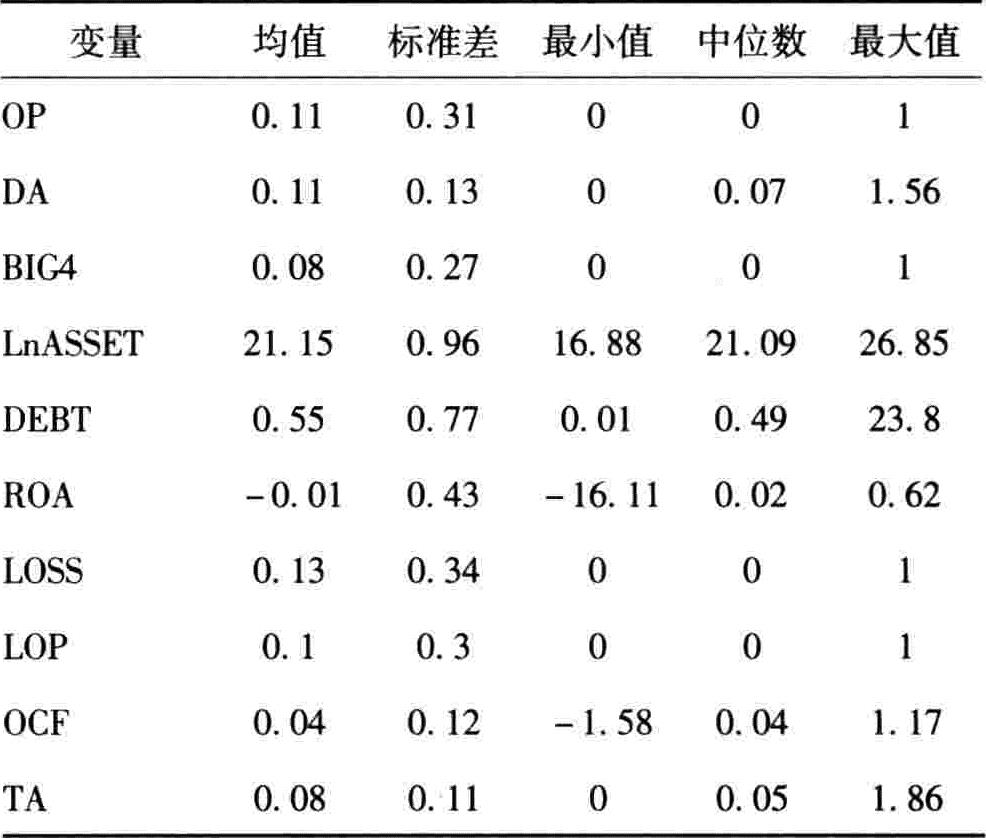

表1 全部样本的描述性统计(N=3544)

表1 全部样本的描述性统计(N=3544)表1列示了样本观察值的描述性统计,对于虚拟变量来说,均值没有任何数量大小的意义,仅仅说明具有某一性质或属性的样本公司占所有样本公司的比例。比如审计意见类型变量的均值为0.11,说明在所有的样本公司中有11%的上市公司约390家收到非标准无保留审计意见。

(二)单变量回归

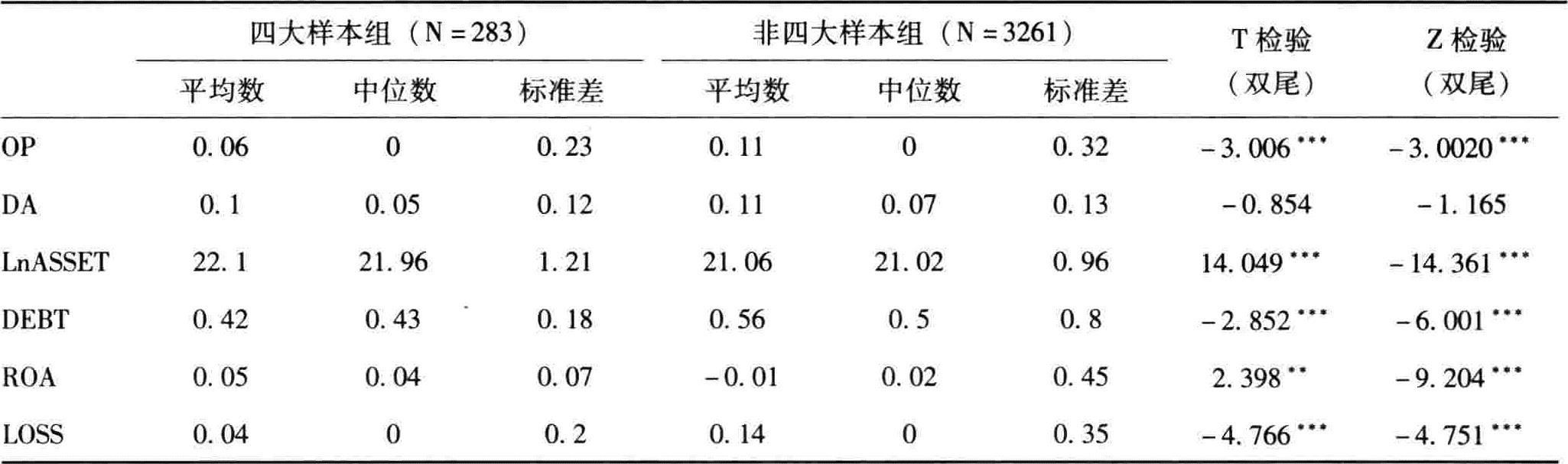

表2 分组的单变量检验

表2 分组的单变量检验 续表

注:***、**和*分别表示在1%、5%和10%水平显著

续表

注:***、**和*分别表示在1%、5%和10%水平显著

表2是按“四大”与非四大会计师事务所分组的单变量分析结果。从审计意见变量来看,“四大”发表的非标准审计意见的平均值与非四大组有显著的差异,说明“四大”发表非标准无保留审计意见的比率显著小于非四大。从盈余管理的绝对值来看,“四大”的平均值为0.1,非四大的平均值为0.11,两者在统计水平上并不显著,说明“四大”客户的盈余管理程度的平均值并不显著低于非四大的客户。

在公司规模变量方面,“四大”客户的平均值和中位数为22.1和21.96,与非四大客户的21.06和21.02有显著的差异,说明“四大”客户的资产规模显著大于非四大客户;在盈利能力方面,“四大”客户的总资产收益率的平均值显著高于非四大客户;在盈亏方面,“四大”客户亏损比率的平均值为0.04,非四大组为0.14,且两者在1%的统计水平上显著,说明“四大”客户的亏损比率显著小于非四大客户;在财务状况方面,资产负债率平均值和中位数都有显著的差异,“四大”客户的资产负债水平显著低于非四大客户;从上年审计意见变量中可以发现,“四大”在上一年度发表的非标准审计意见的平均值和中位数与非四大组有显著的差异,说明“四大”在上一年度发表非标准无保留审计意见的比率显著小于非四大;在现金流量方面,“四大”客户的平均值为0.08,相比非四大客户的0.04,两者在1%的统计水平上有显著的差异,虽然“四大”客户的总计应计利润绝对值的平均值低于非四大客户,但两者在统计上不具有显著意义,说明两者没有显著的差异。

(三)多变量回归

将2002~2004年中国证券市场公开披露的数据代入审计意见模型1的Logistic回归方程检验假设1aa,在对审计意见变量的设置中,如果注册会计师出具非标准无保留审计意见时,OP取1,否则取0。运用SPSS进行Logistic回归分析后,得到以下的回归结果(见表3)。

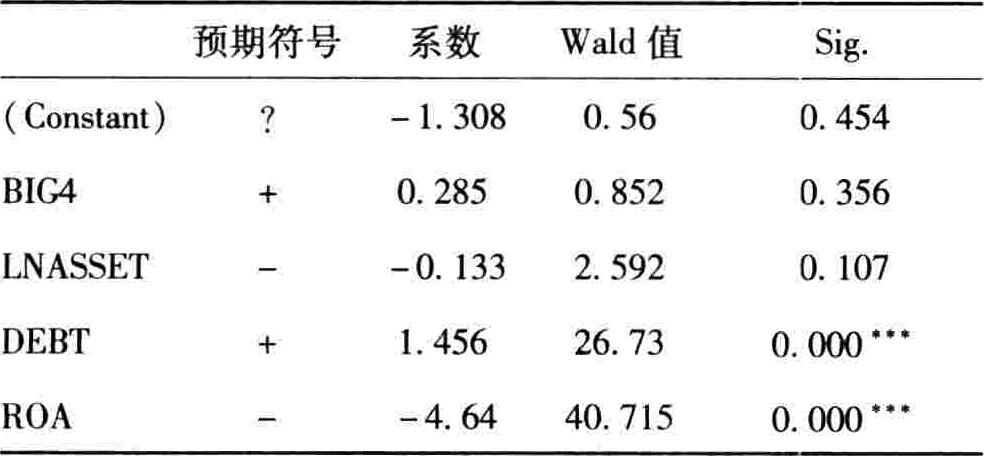

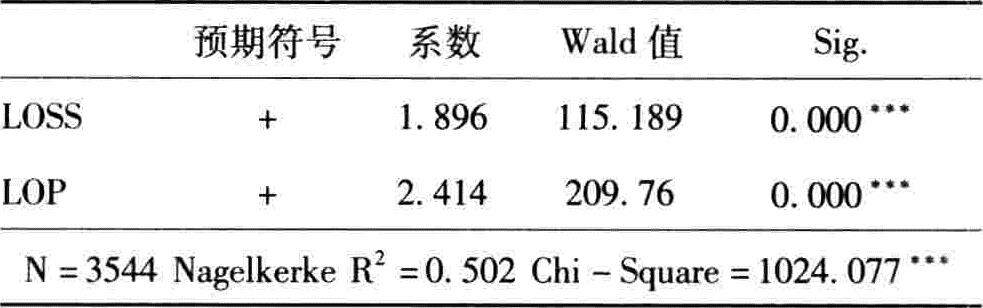

表3 审计意见与事务所类型的回归结果(N=3544)

表3 审计意见与事务所类型的回归结果(N=3544) 续表

注:***、**和*分别表示在1%、5%和10%水平显著

续表

注:***、**和*分别表示在1%、5%和10%水平显著

表3是对模型1进行Logistic回归分析的结果,Nagelkerke R2为0.502,Chi-Square为1024.77,说明模型拟合效果较好。从表3可以看出,在控制了资产规模、资产负债率、总资产收益率、盈亏情况和上年审计意见的影响后,审计意见与事务所类型在统计水平上并不显著正相关,说明“四大”客户收到非标准无保留审计意见的可能性并不显著高于非四大的客户,这与我们的假设1a一致。另外,从表3可以看出,审计意见与总资产规模负相关,但并不显著。再看审计意见与财务状况的关系。从表3可以看出,审计意见与资产负债率在1%统计水平下正相关,审计意见与盈亏情况在1%统计水平下正相关,与我们的预期相符,说明较高的资产负债率,公司当年发生亏损容易导致公司收到非标准无保留审计意见。考查审计意见与总资产收益率的关系可以看出,审计意见与总资产收益率在1%的统计水平上负相关,与我们的预期相符,即盈利能力越高的公司收到非标准无保留审计意见的可能性越低。最后看审计意见与上年审计意见的关系。从表3可以看出,上年审计意见对当年的审计意见有显著的影响作用,两者在1%的统计水平下正相关,说明上年收到非标准审计意见的公司当年收到非标准无保留审计意见的可能性增大。

将2002~2004年中国证券市场公开披露的数据代入盈余管理模型2的多元回归方程检验假设1b,运用SPSS进行多元回归分析后,得到以下的回归结果(见表4)。

表4 盈余管理与事务所类型的回归结果(N=3544)

表4 盈余管理与事务所类型的回归结果(N=3544) 续表

注:***、**和*分别表示在1%、5%和10%水平显著

续表

注:***、**和*分别表示在1%、5%和10%水平显著

表4是对假设1b进行多元回归分析的结果,Adj-R2为0.507,F值为607.93,说明模型拟合效果较好。变量的VIF值都小于2,说明变量之间不存在多重共线性,以下的回归分析是可靠的。从表4可以看出,在控制了资产规模、资产负债率、盈亏情况、现金流量和总计应计利润的影响后,盈余管理与会计师事务所类型并不在统计水平上显著负相关,说明“四大”客户的盈余管理程度并不显著低于非四大客户,假设1b成立。另外,从表4可以看出,盈余管理与总资产规模在1%的统计水平上显著正相关,与我们的设想一致,也许是规模较大的公司业务较为复杂,他们有更多的空间选择会计程序,也有更强的动机、更大的能耐来操纵盈余。再看盈余管理与财务状况的关系。从表4可以看出,盈余管理与资产负债率负相关,但并不显著;盈余管理与盈亏情况在1%的统计水平下负相关,与我们的预期不相符,说明债务契约假设对公司的盈余管理产生的影响并不成立,公司的资产负债率和盈亏状况对盈余管理程度产生了负的影响。考查盈余管理与现金流量的关系可以看出,盈余管理与现金流量在1%的统计水平上负相关,与我们的设想一致,说明具有良好现金流的公司会显著降低公司的盈余管理程度。最后考察盈余管理与总计应计利润的关系,从表4可以看出,盈余管理与总计应计利润在1%的统计水平上正相关,亦与我们的设想一致,说明总计应计利润越高,盈余管理的程度越大;且总计应计利润的T值在所有变量中是最大的,可以看出它是影响盈余管理最明显的控制变量。

五、结论与进一步研究方向

本文以深沪两市2002~2004公开披露的年度财务报告为研究样本,使用审计意见和修正的截面琼斯模型估计出的可控应计利润作为审计质量的衡量指标,并借鉴前人的研究成果,结合中国审计市场的具体情况,对四大会计师事务所在中国审计市场是否具有较高的审计质量进行了实证分析研究发现,与非四大会计师事务所相比,“四大”在中国审计市场的审计质量没有显著差异。由于中国证券市场上一些公司既发行A股,又发行B股,还发行H股、N股等境外上市股票,因此进一步研究可以细分样本进行配对检验,比较同时发行境内股和境外股与仅仅发行A股的公司“四大”审计质量的差异。

另外,2005年7月29日财政部发布《会计信息质量检查公告》责令普华永道中天会计师事务所对查出的问题进行整改。去年,毕马威对科龙的调查也发现,德勤在科龙2002、2003、2004年年报审计中存在严重问题,德勤没有发现科龙高达数十亿的不正常现金流。上述事件从另一个侧面反映了四大会计师事务所在我国的执业过程中也同样碰到了严重的审计质量问题。从以上的实证分析和上述案件可以给相关监管部门一些启示:在以后政策制定的过程中,要充分考虑为在我国执业的所有会计师事务所之间创造一个公平竞争的审计环境,对非四大和四大会计师事务所一视同仁,不要在政策上对四大会计师事务所倾斜;不要迷信四大会计师事务所能带来相对更高的审计质量;不要给予四大会计师事务所优惠政策,应该给予其国民待遇,确保中国审计市场的公正与公平,以利中国注册会计师事业的健康发展。

(《中山大学学报》2006年第3期,略有删节)

当前位置:首页 > 用户服务 > 过刊查询 > 过刊查询中国会计年鉴 > 中国会计年鉴2007年卷 > 中国会计年鉴2007年卷文章 > 正文

当前位置:首页 > 用户服务 > 过刊查询 > 过刊查询中国会计年鉴 > 中国会计年鉴2007年卷 > 中国会计年鉴2007年卷文章 > 正文 附件下载:

附件下载: 京公网安备 11010802030967号网络出版服务许可证:(署)网出证(京)字第317号

京公网安备 11010802030967号网络出版服务许可证:(署)网出证(京)字第317号