随着全球性竞争日益激烈,市场瞬息万变,现代企业中的财务管理也面临前所未有的挑战,财务管理人员不能仅仅局限于单一的财务核算工作,还应运用经济增加值、平衡计分卡等方法全方位推进价值管理,对价值的定义、发现、实现、衡量、宣传以及保护进行系统化管理。

一、价值贡献模型的建立

(一)建立价值中心。宝钢钢管公司作为整体,是一个完整的价值贡献中心。将制造环节的轧管、精整、管加工分厂和市场营销室分为不同的价值中心形成主价值链,着重关注其影响整体价值贡献的程度。将能源车间、设备管理室、工具车间、质检、成品库视为服务提供单位,形成基础保障链,它们的作用是确保主生产线流程稳定顺行,着重关注其影响主作业线的关键指标。将财务室、组织人事室、技术研究室、生产技术室等管理部门作为管理部门链,它们直接影响宝钢钢管公司的价值贡献结果,而不是本部门的经济结果,着重关注其如何有效发挥管理部门的专业技能,使其他部门价值贡献增加,并以其他部门对其工作效果的评价作为依据。

(二)价值贡献计算公式。。

价值贡献=(实际单价-实际成本)×实际销量-(销售费用+管理费用+财务费用等)-资本总额×资本成本率

销售系统价值贡献=(实际单价-预算单价)×预算销量-销售费用-销售系统资本总额×资本成本率销售系统资本总额=应收账款+应收票据-预收账款

制造系统资本总额=固定资产+存货

从上述价值贡献计算公式中可看出,销售系统价值贡献与制造系统价值贡献之和基本等于整体价值贡献,差额主要为管理费用、财务费用及部分资本占用费,为保持数据的一致性,在此设定宝钢钢管公司整体价值贡献不考虑差额因素。

二、数据模拟

表1 2003年四季度宝钢钢管公司价值贡献衡量评价结果

续表

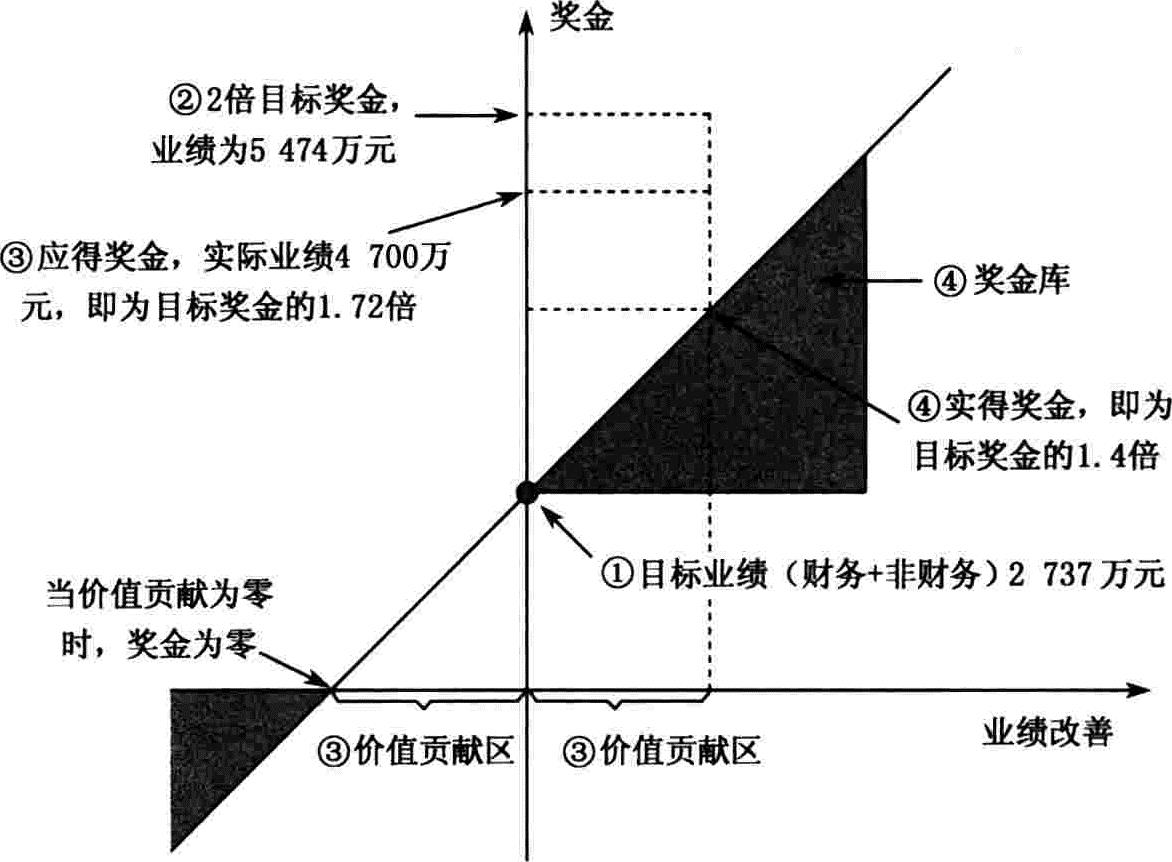

图1 四季度宝钢钢管公司价值贡献模拟评价图

表2 2003年四季度销售系统价值贡献衡量评价结果

续表

表3 2003年四季度制造系统价值贡献衡量评价结果

表4 2003年四季度基础保障部门价值贡献衡量评价结果

表5 2003年四季度管理部门价值贡献衡量评价结果

关于价值贡献指标选择,一是借鉴EVA的思路选取综合的财务指标即价值贡献,指标体系相对简单,赋予经营管理更大的灵活性;二是选取一些战略性的非财务指标;三是选取互相挂钩的业绩指标,促进各部门之间的横向协作,以求总体最优,达到整体价值增值的目的。然后借鉴平衡计分卡的思路将财务因素与非财务因素融合成价值贡献模型。下面以2003年四季度实际数据进行模拟,介绍如何构建价值贡献模型。

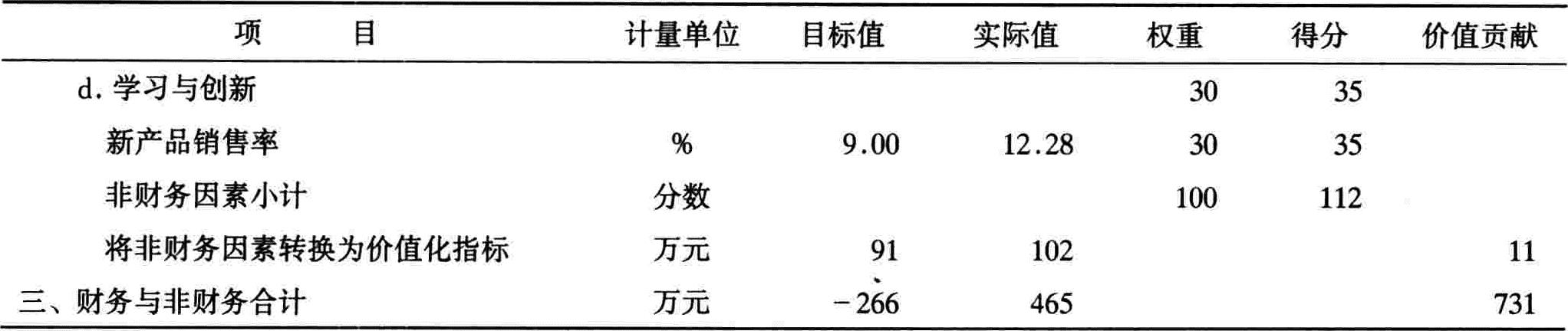

(一)宝钢钢管公司整体价值贡献评价。①价值贡献衡量指标(见表1)。公司整体业绩评价体系由财务因素(a)和非财务因素(b、c、d)构成,所占权重按实际情况设定;对非财务因素b、c、d进行评分,并根据在整体评价中的权重进行价值量化。在宝钢钢管公司整体评价中,设定财务因素占80%,非财务因素占20%,则非财务指标的目标值价值量化=财务指标实际值×0.20/0.80(在此选取财务指标实际值是为合理反映价值增加量)。②评价结果(见表1)③模拟评价。根据四季度宝钢钢管公司价值贡献衡量情况,模拟评价(见图1):

图1中①目标业绩为2737万元;②假设价值贡献区间取值为2737×2=5474万元;③实际业绩为4700万元,则实际奖金为目标奖金的=4700/5474×2=1.72倍;④假设奖金库分发上限倍率为目标奖金的140%,则多余部分存入奖金库。

(二)市场营销室销售价值贡献模型。①价值贡献衡量指标(见表2)。应该激励销售系统在销售价格上有所作为,鼓励销售部门在开拓用户、稳定战略用户、新产品销售等方面狠下苦功。②评价结果(见表2)。

(三)制造系统(轧管、精整、管加工分厂)价值贡献评价。①价值贡献衡量指标(见表3)。对分厂、车间而言,重点是加快物流速度,优化产品结构,增加产能,降低生产成本,并确保整个制造系统的生产价值贡献最大,而不是片面追求其中某一项指标。②评价结果(见表3)。

③数据模拟。模拟测算制造系统中轧管分厂、精整分厂、管加工分厂业绩,确定挂钩系数。挂钩系数的确定取决于以下两因素:一是轧管分厂为瓶颈工序;二是各分厂成本占宝钢钢管公司产品总成本比例、产量比例、高附加值产品比例、产品工艺难易程度。由此得出轧管分厂、精盐分厂、管加工分厂分摊制造系统中价值增值系数分别为52%、21%、27%,从而计算出这3个分厂价值增值分别为586.04万元、236.67万元、304.29万元。

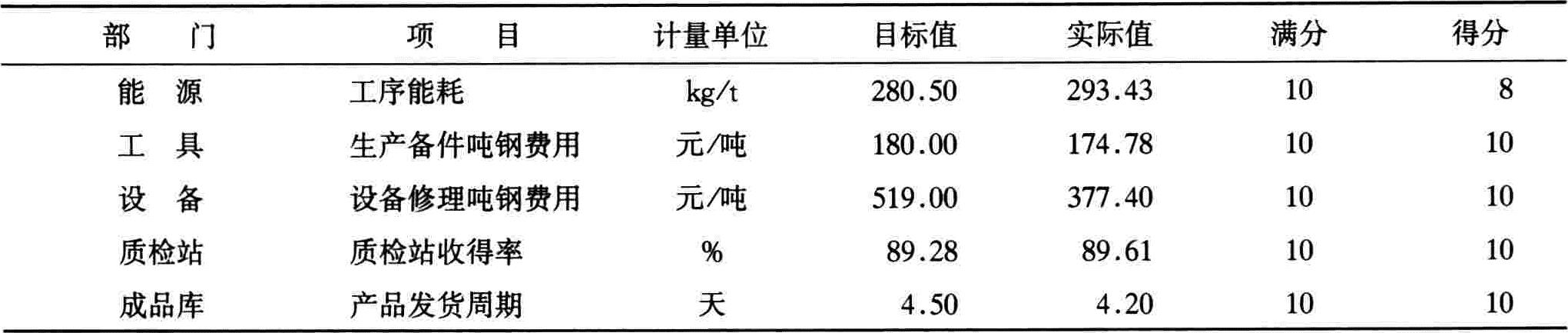

(四)基础保障部门(能源车间、设备管理室、工具车间、质检站、成品库)价值贡献评价。①价值贡献衡量指标(见表4)。基础保障部门主要为主生产流程提供配套服务,确保主作业线生产稳定顺行,评价影响主作业线的1~2个关键指标,避免由于指标过多使得管理重点不明。为了尽量避免本位主义,促进部门间的合作,将该部门决策所能影响的相关部门的业绩作为该部门业绩的一个组成部分。

②评价结果(见表4)。

(五)管理部门(财务室、组织人事室、技术研究室、生产技术室)价值贡献评价。①价值贡献衡量指标。管理部门对价值创造的贡献往往体现在对其他部门的支持,体现在公司总体的价值贡献当中。因此,各管理部门的业绩主要体现在非财务指标上,采取打分的方法进行评价,不具体量化到价值上。管理部门相应职责履行的有效性是其价值贡献衡量的另一个组成,可参照宝钢钢管公司的“满意服务承诺评价办法”进行打分。②评价结果(见表5)。

通过以上5方面的分析,构建了完整的宝钢钢管公司价值贡献模型,使宝钢钢管公司价值贡献指标得到层层落实、层层分解,并可据此进行奖金分配,奖优罚劣,以调动广大员工创造价值的积极性。

三、结束语

宝钢钢管公司从2002年开始尝试全面引入价值管理(VM)的概念,并初步构建了VM体系。该体系通过2003年四个季度的运作已初显成效,通过宣传、组织和动员,各价值中心普遍增强了VM意识,提出了大量实用的价值增值方案,加强了价值中心之间的横向联系。公司形成了以“创造价值”为核心的理念,公司全体员工都以为公司创造价值作为工作的根本出发点,进行系统思考,以价值创造为一切工作的评判标准,员工在做每一件事时都会问问这是创造价值的还是损害价值的。逐步形成全员VM的文化氛围。宝钢钢管公司2003年四季度取得了骄人的成绩,实际值是目标值的1.72倍,这不能不归功于宝钢钢管公司VM体系的健全运作。

宝钢钢管公司应用价值管理理论构建价值贡献模型,在运用中不仅使财务指标得到有效地衡量与评价,而且关键的非财务指标也得以量化,真正实现了以最小的成本实现客户所需的功能,从而提高企业运营的整体价值。

(《会计研究》2004年第5期 范松林 李文娟/文 略有删节)

当前位置:首页 > 用户服务 > 过刊查询 > 过刊查询中国会计年鉴 > 中国会计年鉴2004年卷 > 中国会计年鉴2004年卷文章 > 正文

当前位置:首页 > 用户服务 > 过刊查询 > 过刊查询中国会计年鉴 > 中国会计年鉴2004年卷 > 中国会计年鉴2004年卷文章 > 正文 附件下载:

附件下载: 京公网安备 11010802030967号网络出版服务许可证:(署)网出证(京)字第317号

京公网安备 11010802030967号网络出版服务许可证:(署)网出证(京)字第317号