2003年,财政部继续组织驻各地财政监察专员办事处(以下简称专员办),对涉及金融保险、建筑施工等行业的150户企业开展了会计信息质量检查。各地专员办克服非典疫情的影响,不断总结会计信息质量检查工作的成功经验,积极探索改进和完善工作方式方法,会计信息质量检查工作取得新成效。

一、检查方式方法不断改进

为确保检查成效,财政部和各地专员办对会计信息质量检查工作进行了精心安排和部署,采取了不少行之有效的措施。

(一)坚持科学选户,提高检查针对性。在深入调查研究和与审计等部门充分沟通的基础上,选择了财政监督薄弱、财务管理和会计核算存在突出问题的某金融企业、建筑施工企业、民营企业以及被注册会计师出具否定意见或拒绝表示意见的企业作为检查重点。

(二)首次试行了回访式检查。2003年会计信息质量检查改进了检查方法,选择部分1999~2001年会计信息质量检查中已检查并公告过的少部分企业进行回访式检查,取得较好的效果。

(三)制定了通过检查企业延伸检查会计师事务所的定性和定量标准。通过制定这一标准,有效地避免了对会计师事务所的重复检查。

(四)检查与调研相结合,改进完善财政管理。结合检查,各地专员办对涉及某金融企业、建筑施工企业、民营企业的资产财务管理、会计基础工作等情况进行了深入的调研,揭示出这些行业管理中存在的突出问题,积极提出改进建议。

二、会计信息质量有所改善,但问题依然不容忽视

检查情况表明,随着新《会计法》的贯彻实施、财政监督力度的加强,各单位对会计信息质量越来越重视,被查企业资产和利润失真比例较往年明显下降,会计信息质量有了明显提高。在对6户企业进行回访式检查中,4户企业因提高了遵纪守法意识,建立并实施了内控制度,财务管理状况出现明显改观,检查中未发现违规违纪问题或违规比例较前次检查大幅度降低。但这次检查仍然发现,有相当一部分企业不同程度地存在会计信息失真的情况。

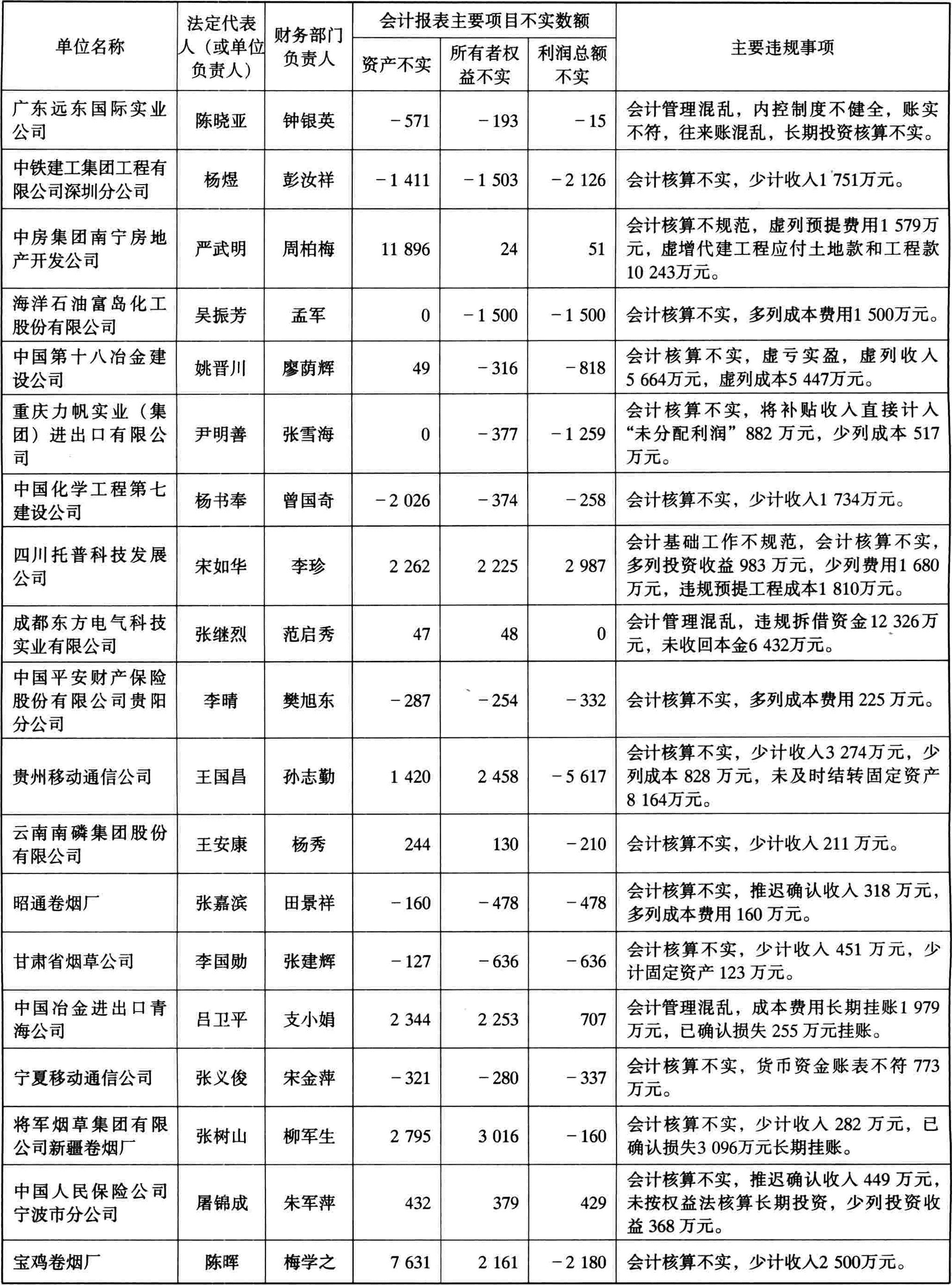

通过检查,发现共有139户企业存在资产不实的情况,金额高达85.88亿元,其中:虚增20.01亿元,虚减65.87亿元;有144户企业所有者权益不实,金额为41.38亿元,其中:虚增19.18亿元,虚减22.2亿元;利润不实的企业有143户,金额为28.72亿元,其中:虚增8.38亿元,虚减20.34亿元;另外,有16户企业存在私设账簿和小金库问题,金额达5.8亿元,查出企业应补缴财政款项7.03亿元,其中:企业所得税4.5亿元,增值税0.88亿元,处以各种罚款3358万元。

(一)收入、成本和利润核算不实情况较为普遍。在150户被查企业中,收入核算不真实金额21.76亿元,其中:虚增9.69亿元,虚减12.07亿元;成本费用不实金额为36.34亿元,其中:少计、漏计12.11亿元,虚列、多列24.23亿元,导致利润不实。一是某金融企业及其分支机构存在收入核算不实的问题,占检查总数的84%,收入不实金额达9417万元;存在成本核算不实的企业有31户,占检查总数的82%,违纪金额达4.69亿元。如该企业总行本部将企业归还的欠款利息直接冲销欠款本金,少计利息收入1766万元;未正确核算已经法院终审判决败诉的负债,少计支出6557.6万元;某分行将收回的贷款利息计入行政处经费账户,隐瞒利息收入148万元;某分行对部分已处置的抵债资产的变现损失未列入营业外支出核销,少列损失1136万元。二是施工企业收入和成本核算不实情况也十分普遍。如中建某局少计科研楼等工程收入1.02亿元;中铁某公司2002年少计两项工程收入5360万元;中港某工程公司2002年推迟确认已完工程收入2306万元。中建某局2002年将支付北京市第二中级人民法院强制执行的不可撤销连带担保贷款本息1068万元挂“其他应收款”核算,虚增利润。中建某局2002年收到所属企业上缴管理费共计7006万元,只冲减管理费用6540万元,造成费用虚增466万元。三是某航空公司未及时对飞机、发动机按财政部2002年规定的折旧年限和残值率进行调整,仍按原来的会计政策进行核算和编制会计报表,造成对税务等政府部门报送的报表中少反映当年利润7.7亿元。

(二)私设账外账或账外资产问题屡禁不止。如福建专员办在对福建某啤酒公司进行回访式检查中发现,该公司没有吸取2000年被财政部会计信息检查查出并公告的虚增利润及虚减应税销售额7000万元违纪问题的教训,屡查屡犯甚至变本加厉,这次又被查出违纪金额8.25亿元,其中仅账外设账隐瞒收入一项违纪金额就高达4.96亿元,另外该公司还偷逃国家税收2.23亿元,违规问题十分严重。又如:中铁某公司将2002年向职工预收住宅楼销售款219万元、利息收入6万元未按规定并入财务大账,而是单独设账核算;中铁某公司公安处将1999~2003年7月间向有关单位收取的“购车管理费”、“运输费”254万元,未并入财务大账,而由公安处自行管理,用于本单位支出。

检查发现,某银行账外资产问题突出。该行有30个分支机构存在账外资产,占检查总数的81%,有的将购置的房产、汽车放在账外核算,有的住房基金未纳入会计核算范围,有的清理自办公司实物净资产未并入财务大账核算,合计违纪金额达7576万元。如某分行购建3幢培训中心用房计414万元、购置汽车27辆计472万元均未纳入固定资产核算;某分行收取的职工房改交纳的售房款1688万元未在会计报表中如实反映。检查还发现该行总行的境外账户外币资金账簿与对账单存在差异,尚有3075万元资金未记入大账核算,总行在汇总报表时,未能将海外分行1998年前汇入总行利润70%部分计20.06亿元在资产总额中正确反映。

检查发现,某金融企业抵债资产管理、处置不规范,金额达3.07亿元,主要是该企业抵债资产入账手续不符合规定,未准确运用“待处理抵债资产”科目,已处置的抵债资产损失未及时入账等问题。如某分行截至2003年5月末,仅将1997~1999年间抵偿的资产18笔计入“待处理抵债资产”科目,其他抵债资产32笔计5099.73万元未按规定核算,其中已处置的13笔,已发生损失906.23万元。某分行对法院已裁定的抵债资产1219万元也未及时转入“待处理抵债资产”科目进行管理核算。由于一些抵债资产长期在账外进行管理,缺乏必要的监督,管理不善、处置不及时、随意使用的问题突出。如某分行未经批准自用抵债资产2217万元;某分行及所属支行在未见总行批准自用的相关文件及相应的购建指标情况下,擅自使用的抵债资产计1727万元。

(三)财务管理混乱、会计核算不规范。如中铁某公司将短期投资收益480万元作为利息收入直接冲减财务费用,未按规定在“投资收益”科目核算;中铁另一公司2002年以不法手段取得发票21张,以支付“咨询费”、“劳务费”等名义,发放奖金、报销招待费、支付办理各类假证书费用、交纳工商行政罚款等支出86万元;中建某局为了使所属某公司注册资本达到3亿元,能够申报国家建筑特级资质,2001年10月,以合约部对科研综合业务楼总造价分析金额2.12亿元作为增加对该公司的投资,造成投资额虚增7826万元。某航空公司由于同对属于售后回购的飞机,分别采用融资租赁和经营性租赁两种会计处理方法,造成少计固定资产9.06亿元。

(四)民营企业会计信息质量亟待加强。这次各地专员办对12户民营企业进行了检查,查出资产不实11.48亿元,所有者权益不实10.34亿元,利润不实5.9亿元,分别占此次查出总额的13.37%、24.99%、20.54%,大大超过了其占检查总户数的比例,会计信息质量问题突出。如广东某房地产公司2002年提前确认销售收入1.36亿元,以职工名义通过虚假按揭方式虚构销售收入1936万元,虚假收入额占其总收入的42%,同时提前结转成本1.3亿元。浙江某房地产公司对外投资6.25亿元,在长期投资中仅反映了8242万元,其余5.43亿元在往来款挂账,占其实际对外投资的86.8%;上海某公司对拥有控制权的长期投资未按权益法核算,少计长期投资和投资收益8469万元。浙江某房地产公司截至2002年底,其他应收款科目挂账私人借款高达7766万元。

检查还发现,民营企业会计基础工作十分薄弱,在抽查的12户民营企业和延伸检查的13户单独核算企业中,有4户企业存在会计人员无资格证书的情况,10户企业未能建立并有效实施单位内部控制制度,8户企业未按规定取得和填制原始凭证,不少企业现金管理还十分混乱。如重庆某公司共有56名会计人员,其中无从业资格证书的就有10人。

(五)被会计师事务所审计出具拒绝或否定意见审计报告企业国有资产流失严重。通过对被出具拒绝或否定意见审计报告的7户国有或国有控股企业进行检查,发现这些企业由于经营管理不善、违规拆借资金、通过资产置换吞噬国有资产等原因已造成1.09亿元的国有资产损失,并存在潜在损失7236万元。其中某公司原法人代表利用资产置换疯狂侵吞国有资产,致使2300万元国有资产流失。四川某公司违规拆借资金总额达1.23亿元,至检查日止尚有7236万元借款未收回,国有资产面临严重损失。

本次检查情况表明,会计信息失真情况还比较普遍,整顿和规范会计工作秩序的任务依然十会繁重。对本次检查发现的违法违纪问题,各地专员办根据财政法规进行了严肃处理,除了依据现行财务会计制度责令企业调整账务、补交税款外,对60户企业作出了行政处罚,建议有关部门和单位对45名违规违纪责任人追究党纪政责任。专员办还对涉及的3家会计师事务所向财政部提出了处理建议,并建议财政部对8名注册会计师进行行政处罚。财政部和各地专员办还加大了对违法违纪行为的新闻曝光力度,在向全社会发布第九号会计信息质量检查公告的同时,对福建雪津啤酒有限公司严重违反《会计法》、私设巨额小金库并偷逃大量税款的问题,会同中央电视台《焦点访谈》栏目进行了公开曝光。

(财政部监督检查局供稿 张新乾 高辉执笔)

附:财政部会计信息质量检查公告 (第九号)

为贯彻落实《中华人民共和国会计法》,加强会计监督、整顿会计秩序,2003年财政部组织驻各地财政监察专员办事处对152户企业2002年度会计信息质量进行了检查。现将检查情况公告如下:

本次检查共查出152户企业资产不实85.88亿元,所有者权益不实41.38亿元,利润不实28.72亿元。其中:资产不实比例5%以上的企业23户,占被检查企业户数的15.13%;利润不实比例10%以上的企业82户,占被检查企业户数的53.95%;利润严重不实,虚盈实亏企业有5户,其报表反映盈利3551万元,实际亏损1.5亿元;虚亏实盈企业有6户,其报表反映亏损1.4亿元,实际盈利4亿元;有16户企业违规设置账外账。

财政部今年有针对性地选取了民营企业、被注册会计师出具否定意见或拒绝表示意见审计报告的国有或国有控股企业、以及1999~2001年会计信息质量检查中被公告的部分企业进行了检查。从对民营企业的检查情况看,大部分民营企业存在会计基础工作薄弱、白条抵现金、财务管理混乱、内部管理制度不健全等问题,尤其是提前确认收入、粉饰报表的现象比较突出,被抽查的12户民营企业资产不实11.48亿元,所有者权益不实10.34亿元,利润不实5.9亿元。

从对被注册会计师出具否定意见或拒绝表示意见的审计报告的国有或国有控股企业的检查情况看,部分企业仍面临经营管理不善,通过违规拆借资金、资产置换等手段造成国有资产损失等问题,其中一些企业已无法持续经营。如成都东方电气科技实业有限公司违规拆借资金额达1.23亿元,至2003年检查日止尚有6432万元对外借款未收回,国有资产面临严重损失。

从对以前年度会计信息质量检查中被公告的部分企业进行的复查情况看,大多数企业在检查后能够加强会计管理工作,制定落实整改措施,增强遵纪守法意识,会计信息质量得到了明显改善,如广西金嗓子有限责任公司、中化山东进出口集团公司等企业在2003年会计信息质量检查中未发现违法违规问题。但也有个别企业屡查屡犯,如福建雪津啤酒有限公司1999年被查出虚列收入3954.87万元,公司董事长兼总经理已被行政警告,2003年又被查出违法违规金额8.25亿元,其中通过账外设账等手段隐瞒收入达4.96亿元,涉嫌偷逃税款2.2亿元。

财政部及驻各地财政监察专员办事处本着客观公正、依法行政的原则,依据有关法律法规对被查企业下达了检查结论和处理决定,对部分违法违规行为严重的企业做出了相应的行政处罚,并将处理违法违规问题与处理责任人相结合,建议有关部门和单位对45名违法违规责任人追究党纪政纪和法律责任。

与往年情况相比,2003年会计信息质量检查查出的企业资产和利润不实的金额及比例都有所下降,但被查企业的会计基础工作仍不够规范,在一定程度上还存在违法违规问题,会计信息整体质量不容乐观,整顿会计秩序任务依然非常繁重。今后,财政部将继续有针对性地开展会计信息质量检查,加大会计监督力度,逐步强化全社会的会计诚信意识,进一步促进会计信息质量的提高,为完善和发展社会主义市场经济创造良好的氛围。

附:2002年度部分企业会计信息质量检查情况表

单位:万元

续表

(排名不分先后)

当前位置:首页 > 用户服务 > 过刊查询 > 过刊查询中国会计年鉴 > 中国会计年鉴2004年卷 > 中国会计年鉴2004年卷文章 > 正文

当前位置:首页 > 用户服务 > 过刊查询 > 过刊查询中国会计年鉴 > 中国会计年鉴2004年卷 > 中国会计年鉴2004年卷文章 > 正文 附件下载:

附件下载: 京公网安备 11010802030967号网络出版服务许可证:(署)网出证(京)字第317号

京公网安备 11010802030967号网络出版服务许可证:(署)网出证(京)字第317号