摘要:

福建:做深做透全生命周期评价 推动预算绩效管理一体化

福建省财政绩效评价中心|章显安 赖浏安

2023年以来,福建省财政绩效评价中心创新思路、主动作为,对7个2023年度到期的专项资金开展政策实施期内(2021—2023年)全生命周期绩效评价,涉及金额达125亿元,覆盖科技、生态、土地、交通等重点领域。按照大兴调查研究的要求,围绕习近平总书记“深、实、细、准、效”五字决,探索建立“事后评价”与“事前评估”有机衔接的闭环链条,做深做透全生命周期评价各项工作,衔接应用于2024年新增立项事前评估工作中,提出压减意见建议28.85亿元,核减率达到13%。

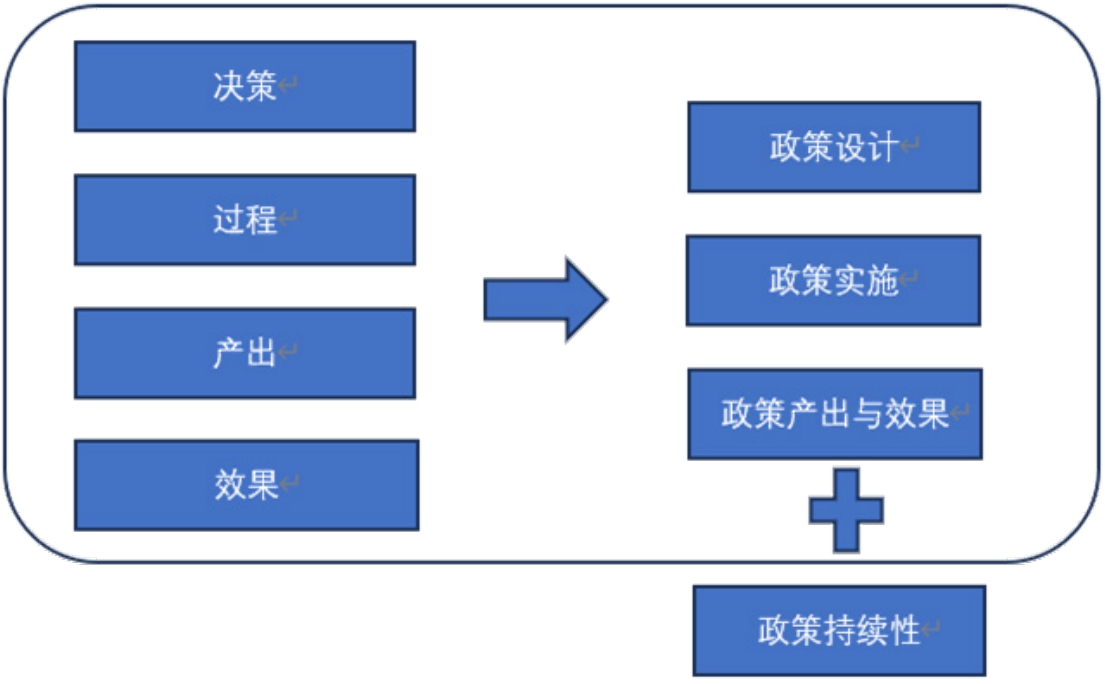

全生命周期绩效管理流程图

贯通协同,抓“实”全生命周期评价

根据福建省专项资金管理办法规定,省级专项资金政策实施期限为三年,到期前由相关部门开展可行性研究和事前绩效评估,按程序报省政府审批重新立项。为配合做好2024年事前评估相关工作,坚持“点面结合”,选择7个2023年度到期的专项开展全生命周期绩效评价,将评估结果作为新一轮预算安排的重要参考依据,...

福建:做深做透全生命周期评价 推动预算绩效管理一体化

福建省财政绩效评价中心|章显安 赖浏安

2023年以来,福建省财政绩效评价中心创新思路、主动作为,对7个2023年度到期的专项资金开展政策实施期内(2021—2023年)全生命周期绩效评价,涉及金额达125亿元,覆盖科技、生态、土地、交通等重点领域。按照大兴调查研究的要求,围绕习近平总书记“深、实、细、准、效”五字决,探索建立“事后评价”与“事前评估”有机衔接的闭环链条,做深做透全生命周期评价各项工作,衔接应用于2024年新增立项事前评估工作中,提出压减意见建议28.85亿元,核减率达到13%。

全生命周期绩效管理流程图

贯通协同,抓“实”全生命周期评价

根据福建省专项资金管理办法规定,省级专项资金政策实施期限为三年,到期前由相关部门开展可行性研究和事前绩效评估,按程序报省政府审批重新立项。为配合做好2024年事前评估相关工作,坚持“点面结合”,选择7个2023年度到期的专项开展全生命周期绩效评价,将评估结果作为新一轮预算安排的重要参考依据,真正为预算决策和预算管理服务。

(一)打破“预算”和“绩效”壁垒。积极对接财政厅业务处和各省直部门,充分了解内部规范支出管理需求,有的放矢选择管理中问题明显的、需要进一步评价梳理的项目纳入全生命周期评价范围,避免预算和绩效“两张皮”,提高评价发现问题、提出建议的针对性和专业性。

(二)推动“事后评价”与“事前评估”充分衔接。全生命周期绩效评价工作重点分析考量2021—2023年政策实施期内财政政策的兑现情况和实施效果,并对2024年政策继续实施必要性、拟实施项目与前一轮实施效果的有效衔接等方面提出具体意见和建议,应用于2024年新增立项事前评估工作中,真正实现预算和绩效“一体化”。

(三)促进“评价工作”与“结果应用”有机统一。强化思想认识,评价工作始终以结果应用为根本“落脚点”,将结果应用“回应性”贯穿于评价全流程各项工作中,并将预算绩效评价结果与预算安排、考核评优等相结合,打造压力与激励并存的制度格局,以绩效促管理,促使部门重视、落实预算绩效管理工作。

全生命周期绩效评价框架

精“准”分析,“深”挖“细”掘绩效问题

在开展全生命周期绩效评价过程中,根据相关标准和程序,坚持问题导向,从政策实施期内执行是否规范到位、是否取得成效,资金是否真正发挥效益、政策调整是否及时等入手,设定分级评分指标,围绕项目决策、过程、产出、效益全过程构建评分框架,全方位综合衡量财政政策兑现情况和实施效果。经过评价发现,存在4个方面、40条问题,涉及金额接近专项资金总量的30%。

(一)梳理薄弱环节,发现问题线索。扎实做好评价资料审核、面对面进点、现场核查等各项工作,全面了解被评价政策情况,详细掌握单位基本情况和存在的薄弱环节,筛选出有价值的线索。评价发现个别专项资金三年资金缺口超12亿元,受补助企业所使用的第三方审计报告的真实性有待核实,按照财会监督协同方案要求,有关问题移交财政厅监督局开展执法检查。

(二)分析数据信息,寻找管理问题。系统分析获取的基础数据采集信息,经过对比研究数据间的逻辑关系,延伸跨年度、跨部门调查,挖掘出资金管理中的存在问题和原因。评价发现部分政策兑现进度慢,导致相关项目未完成实施计划,造成专项资金沉淀。

(三)确定评价重点,关注政策效益。结合全生命周期绩效评价时间跨度长、资金规模大等特征,以政策活动为主线,以政策投入/效益分析为支撑,从政策设计、执行到产生效益全周期过程中的经济性、效率性、有效性和可持续性及其价值进行综合考核。组织专人梳理政策扶持方向、扶持条件、扶持方式,分析政策投入对政策效益的影响。通过实地调查走访,听取访谈对象反映的政策设计、实施存在问题和建议,提高问题线索的针对性和实用性。通过深入分析,发现部分政策存在分配不合理、专项资金边界模糊、产出效益低等问题,为改进优化政策设计提供决策参考。

突出成“效”,做好结果应用“后半篇文章”

(一)分类施策,量化分析。按照《福建省省级预算绩效管理结果应用暂行办法》分类施策,具体量化分析,提出压减意见建议28.85亿元,衔接应用到2024年新增立项事前评估工作中。一是根据评价发现高风险问题,精准结果应用,提出建议取消个别专项的补助子项目。二是邀请绩效评价智库专家对专项绩效指标评分情况进行评审论证,7个专项评分覆盖“良”、“中”两个等级。对评价结果为“良”的,相关支出原则上零增长控制;评价结果为“中”的,按照一定比例压减对应项目的预算额度,为2024年省级部门预算工作提供有力支撑。

(二)压实责任,推动整改。及时将评价结果信息向有关部门反馈,压紧压实部门整改责任,稳妥有序推进整改,修正政策偏差,助力提升政策制定和实施精准度。根据部门反馈的措施,主要包括:一是加快项目库建设,做到早立项早拨付;二是研究调整资金安排渠道,重新梳理核对补助金额真实性和准确性;三是推进资金、项目管理制度改革;四是加强指标设置,重新修改印发申报指南;五是将评价结果主动运用于下年度预算安排中。

责任编辑 李艳芝

当前位置:首页 > 用户服务 > 过刊查询 > 中国财政过刊查询 > 《中国财政》2024年第17期 > 《中国财政》2024年第17期文章 > 正文

当前位置:首页 > 用户服务 > 过刊查询 > 中国财政过刊查询 > 《中国财政》2024年第17期 > 《中国财政》2024年第17期文章 > 正文 附件下载:

附件下载: 京公网安备 11010802030967号网络出版服务许可证:(署)网出证(京)字第317号

京公网安备 11010802030967号网络出版服务许可证:(署)网出证(京)字第317号