摘要:

自2008年以来,我国陆续出台了一系列结构性减税政策,如多次调整出口退税率、增值税转型、营业税改征增值税试点、提高增值税和营业税起征点、降低小微企业所得税负、提高工资薪金个人所得税费用扣除标准等。政策逐渐由短期的临时调整转向长期的税制改革,成为国家宏观调控的主旋律。

一、结构性减税政策的效果评价

(一)经济增长效应

从我国经济的实际看,结构性减税政策促进了宏观经济复苏,但减税的实质影响远小于其带来的信号作用。

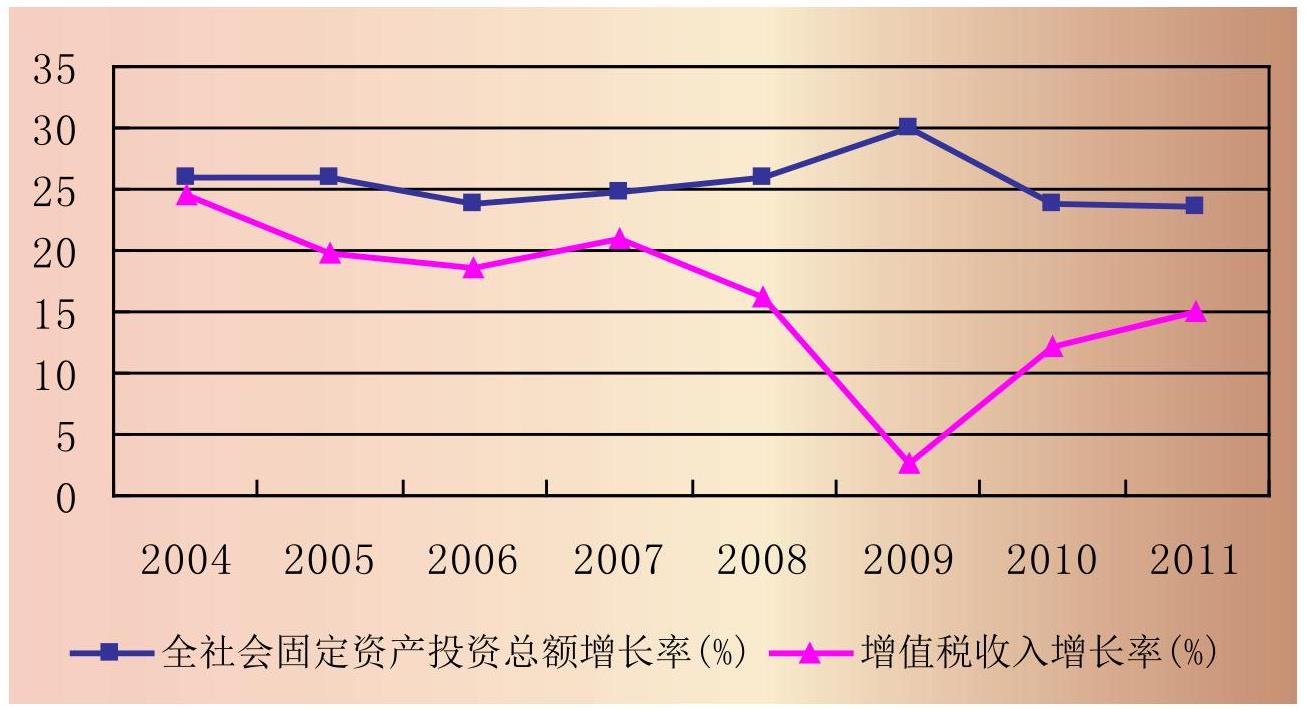

1.增值税转型促进固定资产投资短期快速增长。从近年来固定资产投资与增值税收入的增长情况来看,自2008年开始全社会固定资产投资增长率与增值税收入增长率呈明显的反向变化关系。受增值税转型影响,2008年、2009年增值税收入增长率大幅下降,而固定资产投资增长则相应地明显加快,2009年增长30%,为10年来的最快增速。2010年以后,改革效应逐步被消化,增值税收入增速明显加快,固定资产投资增速大幅回落。这说明增值税转型带来了固定资产投资短期内的快速增长,但从长期来看效果并不明显。

...

自2008年以来,我国陆续出台了一系列结构性减税政策,如多次调整出口退税率、增值税转型、营业税改征增值税试点、提高增值税和营业税起征点、降低小微企业所得税负、提高工资薪金个人所得税费用扣除标准等。政策逐渐由短期的临时调整转向长期的税制改革,成为国家宏观调控的主旋律。

一、结构性减税政策的效果评价

(一)经济增长效应

从我国经济的实际看,结构性减税政策促进了宏观经济复苏,但减税的实质影响远小于其带来的信号作用。

1.增值税转型促进固定资产投资短期快速增长。从近年来固定资产投资与增值税收入的增长情况来看,自2008年开始全社会固定资产投资增长率与增值税收入增长率呈明显的反向变化关系。受增值税转型影响,2008年、2009年增值税收入增长率大幅下降,而固定资产投资增长则相应地明显加快,2009年增长30%,为10年来的最快增速。2010年以后,改革效应逐步被消化,增值税收入增速明显加快,固定资产投资增速大幅回落。这说明增值税转型带来了固定资产投资短期内的快速增长,但从长期来看效果并不明显。

2.减税政策促进了消费增长。消费增长与结构性减税政策的关系可以从城镇居民收入、消费变化与相关税种的变化情况分析而得。个人所得税的减税政策使个人所得税收入增速短期下滑至2009年的6.1%,之后迅速反弹到2010年的24%,相应地,城镇居民可支配收入增速逐步回升,2011年同比增长14.1%,人均消费性支出相应增长9.8%,消费能力明显增强。此外,实行车辆购置税的减税政策,促进了汽车消费,带来了短期内汽车消费支出的大幅增长。

3.出口退税政策促进出口增长。2008年实行调高出口退税率政策,带来出口退税额的快速增长。2011年出口退税额9204亿元,带来相应的货物出口总额达18986亿美元。

(二)结构调整效应

1.经济结构调整效应。调整经济结构是结构性减税政策的重要着力点。近年来,实施了增值税转型、营业税改征增值税试点、提高增值税和营业税起征点等一系列改革,其中,增值税转型降低了重工业企业增值税负,营业税改征增值税试点促进了第三产业税负稳步下降,提高起征点减轻了个体工商户的税负。一系列举措在全面降低企业税负的同时,促进了产业结构调整,有效促进了转变生产方式和大力发展现代服务业目标的实现。

2.税制结构调整效应。长期以来,我国实行流转税、所得税为双主体的税制结构,流转税收入占比高达65%以上,所得税仅占约20%,结构很不合理。此轮结构性减税政策通过实行增值税转型改革减少流转税收入,并且因进项税增加而减少企业固定资产成本,从而提高企业所得额进而增加企业所得税收入。近两年来,流转税的比重稳步下降,但效果并不明显,由2008年的65.6%降至2011年的65.1%。当然,应该看到,成品油消费税改革的增税效应在一定程度上抵消了增值税转型的减税效应。由此可见,结构性减税对税收结构的调整效应有待加强。

二、结构性减税政策改革的调整方向

(一)改革增值税,继续加大减税的力度

今后的税制改革仍然要围绕减税这一主题来进行,增值税作为间接税,既能影响投资,更是扩大消费和进出口的关键税种,同时,其税收收入占比高居榜首,对税制结构和经济结构的影响显著。因此,增值税应该首先成为结构性减税政策的着力点。增值税改革应主要集中在以下两个方面:一是降低增值税税率,建议将一般税率由17%降至15%,并相应将13%的低税率降至10%;二是继续扩大进项税额抵扣范围,将不动产纳入抵扣范围,实现完全意义上的消费型增值税。

(二)改革营业税,促进第三产业发展

大力发展第三产业是调整产业结构、扩大就业的战略性要求,更是我国经济政策的一项重要内容,改革第三产业普遍适用的营业税制度、降低第三产业税负迫在眉睫。一方面应适当降低营业税税率,建议将大部分行业税率降至增值税小规模纳税人的水平,即3%;另一方面扩大营业税改征增值税试点行业范围,将邮电通信业等与生产高度相关、受影响较大的行业逐步纳入增值税征税范围,减少重复征税,实现公平税负。

(三)改革个人所得税,增加居民可支配收入

目前促进消费的减税政策主要是针对汽车这些单项消费品的刺激和鼓励,要想刺激消费支出、扩大消费规模,必须增加居民可支配收入。从现实角度讲,目前虽然个人所得税占税收收入的比重仅为7%左右,但作为直接税,对居民的实际收入却有着直接的影响,理应成为改革重点。下一步个人所得税的改革和完善,不应仅仅提高工资薪金的费用扣除标准,更要增加税前扣除项目,逐步建立分类与综合相结合的混合税制。

(四)改革资源、环境税制,促进经济结构调整

当前,我国迫切需要突破资源和环境对经济造成的瓶颈,因此,资源、环境税制必须纳入改革议程,从而实现调整经济结构、转变生产方式、保持经济增长的目标。首先要改革现有的资源税,将更多资源纳入征税范围,并逐步对其他税目采取从价征税方式。其次应将现有的排污费改征环境税,通过税收的方式,对传统能源开发、利用给环境造成的影响进行补偿,同时给予新能源开发、利用更为优惠的税收政策,实现能源消费结构和消费方式的更新。最后,尽快研究对碳排放征税,条件成熟时将其纳入环境税的征税范围。

(五)改革房地产税制,优化税制结构

开征保有环节的物业税,既可以增强税收调节贫富差距的职能,又可提高直接税的比重,还可以建立稳定、可靠的地方税体系,达到优化税制结构的目标。目前,房产税已经在上海、重庆试点,建议逐步扩大试点范围,适时在全国推开。财

责任编辑 张蕊

当前位置:首页 > 用户服务 > 过刊查询 > 中国财政过刊查询 > 《中国财政》2012年第10期 > 中国财政2012年第10期文章 > 正文

当前位置:首页 > 用户服务 > 过刊查询 > 中国财政过刊查询 > 《中国财政》2012年第10期 > 中国财政2012年第10期文章 > 正文 附件下载:

附件下载: 京公网安备 11010802030967号

京公网安备 11010802030967号