改革开放以来,我国经济发展取得了令人瞩目的成就,居民收入来源不断拓宽,收入快速增长,1978至2009年间,城镇居民人均可支配收入增长了4.66倍,农村居民人均纯收入增长了5.18倍。但与此同时,收入分配不平等的矛盾亦在不断积聚并逐渐凸显,成为社会各界普遍关注的焦点。

一、我国居民收入差距的现状

1.城镇居民内部不同收入阶层间的收入差距比较大。2010年,国家统计局联合有关部门在全国32个省市区开展6.5万户城镇居民家庭收入基本情况调查,结果显示:占抽样样本10%的最高收入户的年人均可支配收入为46826.05元,占抽样样本10%的最低收入户的年人均可支配收入为5253.23元,占抽样样本5%的困难户的年人均可支配收入为4197.58元,前者分别是后两者的8.91倍和11.16倍;占抽样样本20%的中等收入户的年人均可支配收入为15399.92元,分别是最低收入户和困难户的2.93倍和3.67倍,而最高收入户的年人均可支配收入是其3.04倍。

2.农村居民内部不同收入阶层间的收入差距同样显著。2010年,国家统计局联合有关部门在全国32个省市区开展6.8万户农村居民家庭收入基本情况调查,结果表明:占抽样样本20%的最高收入户的年人均纯收入为12319.05元,20%最低收入户的年人均纯收入为1549.30元,20%中等收入户的年人均纯收入为4502.08元,前者分别是后两者的7.95倍和2.74倍。

3.城镇居民与农村居民之间的收入差距更为显著。根据《中国统计年鉴(2010)》中的数据,2009年,农村居民收入水平最高的是北京市,其农村居民年人均纯收入为11986元,当年城镇居民收入水平最低的是新疆维吾尔自治区,其城镇居民年人均可支配收入为12120元,前者仍然低于后者,我国居民收入总体差距由此可见一斑。

二、我国居民收入差距的形成渠道

居民收入差距与年龄、性别、受教育程度、从事的职业等多种因素有关,居民收入来源能够较好地综合各种因素。按照《中国统计年鉴》的口径,居民收入根据来源被分为四类,即工资性收入、经营性收入、财产性收入和转移性收入。其中,转移性收入具有社会福利性质,获取“门槛”的设置使其对居民收入差距的“贡献”基本为零,同样也不构成税收调节的对象,因此不予考虑;而其他三类则应予以重点考察。

工资性收入是收入来源的基本渠道,也是绝大多数居民取得收入的主要途径,因此其差距构成了居民收入差距的重要组成部分,但并不是居民收入总体差距两极分化程度的主要决定因素。工资性收入的差距主要取决于就业者所在的行业类别、单位性质及其在单位中所担任的职务与承担的工作任务,而这些最终还是受到受教育程度、掌握专业技能和拥有社会关系多少的影响。

经营性收入主要包括生产经营收入、承包承租收入、特许权使用费收入、稿酬收入以及工资以外的劳务报酬收入。经营性收入可能来自于供职单位,也有可能来自于供职单位以外的其他机构和个人。在我国当今社会中,拥有经营性收入的居民比例并不算低,甚至在某些特定群体和行业中是普遍存在的,如大学和中小学教师、IT从业人员、专业财务人员、专业技工等拥有特定技能或专长的群体。经营性收入主要有两个特点:一是相当一部分处于隐蔽状态下,隐蔽性的特点增加了对其进行测算的难度;二是经营性收入差距对居民收入差距的影响要比工资性收入差距的影响大得多。

财产性收入是指居民通过出租或出售其拥有或实际控制的各类财产而实现的收入,当然即使不出租和出售,这些财产本身亦可视为居民的潜在收入。例如,一位居民拥有一处市场估价为100万元的房产,这处房产的估价100万元就是该居民的潜在收入。如果该居民将此处房产出租出去,月租金2000元,那么这每月2000元的租金收入就是实际财产性收入;如果他将房产以100万元的价格出售,那么这100万元同样也是他的实际财产性收入。目前,我国居民的财产性收入来源渠道很多,如资本市场投资所得、利息所得、财产租赁所得、财产转让所得,等等。尤其是近些年来,房地产价格成倍上涨,有房与无房会使居民的收入差距悬殊。财产性收入差距对居民收入总体差距的贡献很大。

三、构建促进收入公平分配的直接税体系

工资性收入差距使居民收入差距初露端倪,经营性收入进一步拉开这种差距,而财产性收入差距则大幅度地加剧了不同阶层居民之间的收入差距。因此,要想使税收充分发挥其对居民收入差距的调节作用,关键在于确定税收调节的指向:一是指向通过不同渠道形成的各类收入流量,二是着重关注能够大幅扩大居民收入差距的财产存量,这恰好对应着构成直接税主体的两大税种——个人所得税和财产税。

1.完善直接税政策体系

对收入予以调节,个人所得税当然是首选的税种。个人所得税的计税依据为个人所得,调节指向直接而且明确,这是其他诸多税种所不具备的先天优势。2011年6月进行的个人所得税改革在强化其收入调节功能方面迈出了重要一步,较大幅度地降低了中低收入者工资性收入和部分经营性收入的税负,在“提低”、“扩中”方面产生了积极而广泛的影响。但本轮改革对财产性收入的调节力度还有待加强,下一步应实行综合与分类相结合的个人所得税制度,工资性收入和经营性收入实行综合计税,财产性收入继续分类计税并加大调节力度。

财产税体系建设也应该重点关注。财产虽不能直接等同于居民实际收入,但诸如房地产等不动产和私人汽车等大宗动产,本身就是足够多的实际收入转化(购置)而来,而且其本身就可以视为居民的潜在收入,因此应加大财产税对财产性收入调节的力度。

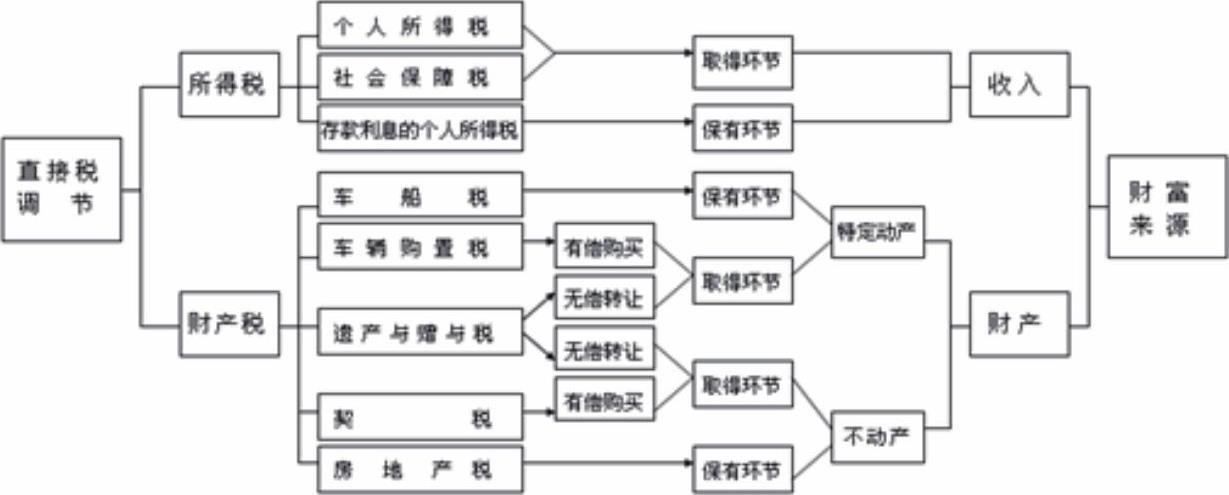

具体地说,在收入的取得环节,设置个人所得税和社会保障税;在收入的保有环节,个人银行存款利息的个人所得税与之相对应。对于财产,首先考察车船等特定动产的税制设计,在其有偿购买环节,车辆购置税可以发挥调节作用;无偿取得环节,设置遗产与赠与税进行调节;保有环节,设置车船税。而以房地产为课税对象的不动产税制设计,有偿购买环节,契税与之对应;无偿取得环节,依然应设置遗产与赠与税;保有环节,房地产税可以发挥调节作用。如此,收入来源的各个环节均有相应直接税税种的制约与调节。健全的、设计合理的直接税体系如同一组闸门,可以有效地调节收入分配,遏制居民收入差距的扩大。

2.健全能够适应直接税征收的税收征管机制

适应直接税征收的税收征管机制应是便于与自然人纳税人打交道的征管机制。各个直接税税种的共同特点是其纳税人要么都是自然人,要么至少包含自然人,而且其直接税的属性正是在向自然人征收的过程中体现的。构建适应直接税征收的税收征管体系应从个人所得税和财产税两方面着眼。对于个人所得税,一方面应进一步强化代扣代缴制度,能采用代扣代缴方式缴税的就不要依赖自行申报;另一方面应完善针对自行申报的稽查机制,加大违法违规行为的惩处力度。财产税则要区分为两种情况:对于在财产取得环节征收的财产税(即动态财产税),通过制约机制的设计促使纳税人主动缴纳税款,如车辆购置税,没有完税凭证就无法登记上牌照;再如契税,没有完税凭证就无法进行产权登记。对于在财产保有环节征收的财产税(即静态财产税),完善自行申报的稽查机制,加大违法违规行为的惩处力度。同时,可以辅之以在其出售或者转让环节一并从重处罚的补充规定。在技术手段方面,要逐步建立并完善以纳税人识别机制为基础的收入(财产)归集制度、以第三方信息报告为核心的税源监控制度、交叉稽核与抽检相结合的重点稽查制度以及严控现金交易、普及信息联网等配套措施体系。财

责任编辑 张蕊

当前位置:首页 > 用户服务 > 过刊查询 > 中国财政过刊查询 > 《中国财政》2012年第09期 > 中国财政2012年第09期文章 > 正文

当前位置:首页 > 用户服务 > 过刊查询 > 中国财政过刊查询 > 《中国财政》2012年第09期 > 中国财政2012年第09期文章 > 正文 附件下载:

附件下载: 京公网安备 11010802030967号

京公网安备 11010802030967号