摘要:

自1986年《矿产资源法》颁布实施以来,国家对矿产资源开始实行有偿开采,矿产资源税费制度逐步建立。目前已发展了包括资源税、矿产资源补偿费、探矿权采矿权(以下简称“两权”)使用费和价款、石油特别收益金以及其他税费等收入政策(包括矿区使用费、矿产资源勘查费、采矿登记费等)在内的多种矿产资源税费制度。它们在我国税费改革的进程中扮演了重要的角色,但仍存在着一定程度的问题。

总体来看,我国矿产资源税费项目较多,各项目间统筹协调的功能较弱,制度框架的总体设计及长远安排仍需进一步加强。具体到资源税、矿产资源补偿费、两权使用费及价款这三大核心税费来说,尚存以下不足:

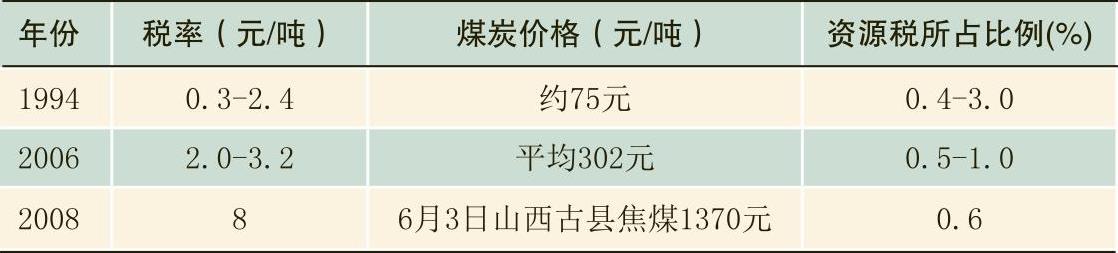

(一)资源税:地位尴尬。一是性质存惑。资源税的性质是“用于调节因资源结构和开发条件的差异而造成自然资源级差收入”。1994年新税制实施以来,资源税征收范围扩大到所有矿种、矿山,且从量(矿石销售量或收入)计征,这就意味着不论矿山企业盈亏一律征收,已偏离调节“级差收入”的初衷。二是税负过低。按照国际平均水平,煤炭资源税约为煤炭售价的8%~10%。2006年我国商品煤平均售价302元/吨,按国际较低的8%的水平计算,煤炭资源税应为24元/吨;当年全国煤炭产...

自1986年《矿产资源法》颁布实施以来,国家对矿产资源开始实行有偿开采,矿产资源税费制度逐步建立。目前已发展了包括资源税、矿产资源补偿费、探矿权采矿权(以下简称“两权”)使用费和价款、石油特别收益金以及其他税费等收入政策(包括矿区使用费、矿产资源勘查费、采矿登记费等)在内的多种矿产资源税费制度。它们在我国税费改革的进程中扮演了重要的角色,但仍存在着一定程度的问题。

总体来看,我国矿产资源税费项目较多,各项目间统筹协调的功能较弱,制度框架的总体设计及长远安排仍需进一步加强。具体到资源税、矿产资源补偿费、两权使用费及价款这三大核心税费来说,尚存以下不足:

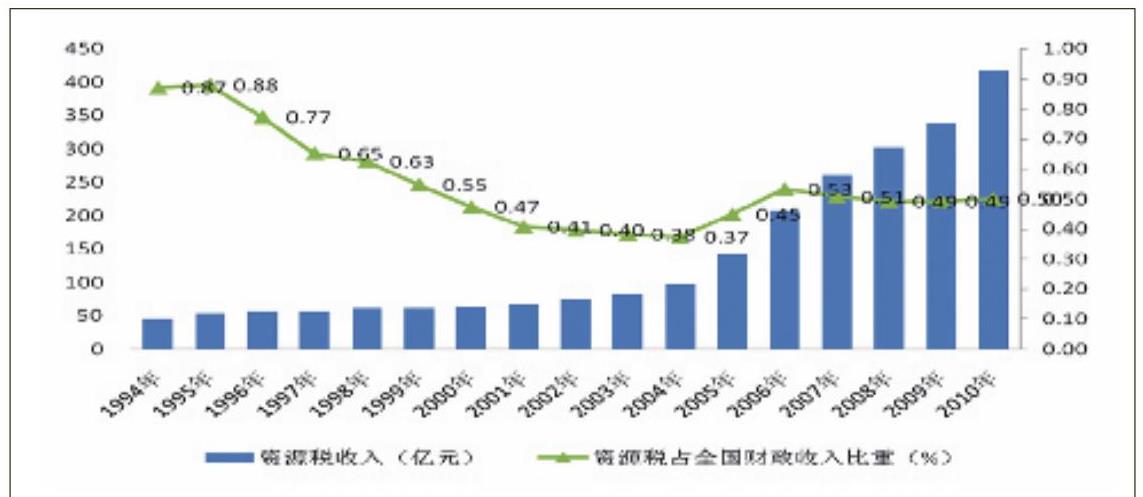

(一)资源税:地位尴尬。一是性质存惑。资源税的性质是“用于调节因资源结构和开发条件的差异而造成自然资源级差收入”。1994年新税制实施以来,资源税征收范围扩大到所有矿种、矿山,且从量(矿石销售量或收入)计征,这就意味着不论矿山企业盈亏一律征收,已偏离调节“级差收入”的初衷。二是税负过低。按照国际平均水平,煤炭资源税约为煤炭售价的8%~10%。2006年我国商品煤平均售价302元/吨,按国际较低的8%的水平计算,煤炭资源税应为24元/吨;当年全国煤炭产量23.8亿吨,理论上可实现煤炭资源税收入571亿元。而实际上2006年全部资源税总收入也仅为207亿元,税负之低可见一斑!三是收入有限。中石油、中石化、中海油三大油企2010年利润为2662亿元,而1994-2010年17年间我国资源税总收入2395亿元,每年占全国财政收入的比重从未高于0.9%。这样的收入水平,既因“难以筹集足量的用以加强资源管理的资金”而难以相称“资源税”之名;又将很多专家提出的“在今后调整财税体制时将资源税作为地方主要税种”这一思路打入冷宫。

(二)矿产资源补偿费:力不从心。矿产资源补偿费是为维护国家对矿产资源的财产权益而开征的,根据要素报酬理论,该项收入归国家所有,且要素收入随要素价格的上升而增加。2003年以来,矿产资源价格急剧上升,而作为资源所有者的国家却并未从资源盛宴中分享到应有的份额。主要原因就在于我国矿产资源补偿费平均仅1.18%(其中对煤炭和石油为1%)的偏低的征收标准。(相比之下,国际上同等性质项目的收入征收水平在2%以上,其中美国为12.5%,澳大利亚为10%)

(三)“两权”使用费和价款:监管滞后。梳理并规范矿业权市场,是我国矿产资源管理工作中的薄弱环节。目前全国大多数矿山企业仍然沿用计划经济时期的“审批制”来取得各类资源的探矿权、采矿权,普遍存在无偿使用。究其原因,既有地方政府招商引资的“优惠”冲动,也有“两权”收入制度不完善、监管不到位的原因。

在党中央明确提出转变经济发展方式,建立资源节约型、环境友好型社会的宏观战略这一大背景下,不断调整完善矿产资源税费制度,必将成为加强矿产资源管理的重要一环。要按照“谁开发、谁保护;谁受益、谁补偿;谁污染、谁治理;谁破坏、谁修复”的原则,以建立矿业权有偿取得和资源勘查开发合理成本负担机制为核心,引导和规范各类市场主体合理开发资源,承担资源补偿、生态环境保护与修复等方面的责任和义务,使矿产品真正反映其内在价值。要建立联动机制,成立专门的联席协调机构,对企业税费负担水平进行综合测算,统筹改革规划。同时,其各项收入应与资源回采率和环境保护等可持续发展因素密切挂钩,强化处罚措施,促使企业重视资源回采工作。此外,应使收入所得尽量向地方倾斜,使各级地方政府更好地发挥资源开采与环境保护积极性。具体到各项税费制度本身,需要注意到以下几个方面:

(一)矿产资源税。一要明确以矿产资源储量为计征依据。确定矿产资源储量是做好资源管理工作重要的基础性条件。早在1999年,国土资源部就会同有关部门出台了《矿产资源储量评审认定办法》,应该进一步做好矿产资源储量认定工作,在社会上公示,并作为计征矿产资源税的依据。即比照国际通行的权利金征收模式,对资源的总收入或总产量计征(不允许进行任何成本和费用的扣除),即对于开采矿产资源,不管其是否赢利,均须缴纳。二要实行从价计征、从量计征并存的征收方式。对于体积比较大的矿产资源从量计征;对于高价值的矿产资源从价计征。从价计征应设定一个最低征收金额,即不管市场价格如何变动,矿产资源税征收额度不能低于设定金额;在限额以上实行与市场价格挂钩的流动比率,使矿产资源税征收标准与市场价格密切挂钩,等比例变动。

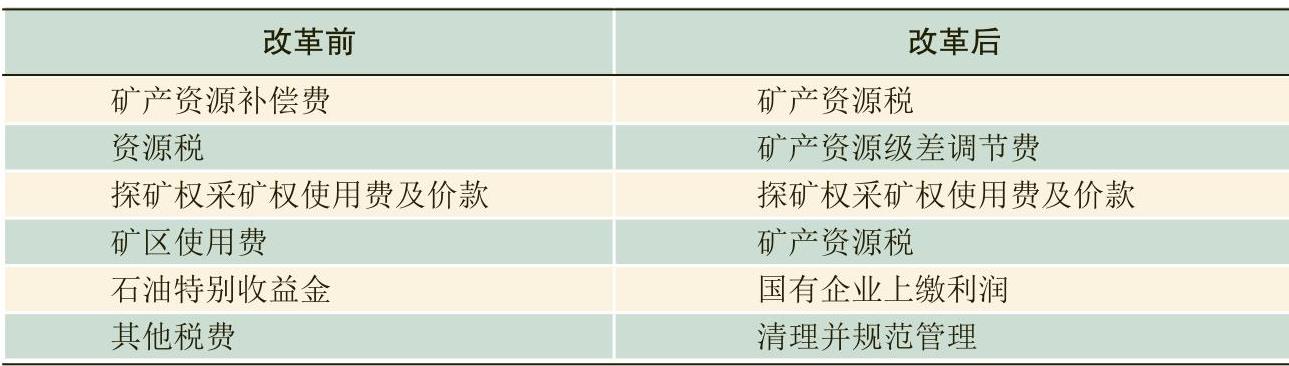

(二)矿产资源级差调节费。将资源税更名为“矿产资源级差调节费”,作为非税收入纳入财政预算统筹管理。主要考虑一是目前我国对绝大部分资源管理性收入都未实行税收管理,如针对水资源的水资源费、针对土地的土地出让金等。二是资源类收入具有很大的变动性,难以作为长期稳定的收入,如作为税收管理执行中起伏较大。要从源头上针对资源禀赋不同征收,无论采用从量计征还是从价计征,如果不与资源回采率挂钩,都会造成企业采“富”弃“贫”。还原资源税调节级差收入的本义后,应对资源禀赋进行全面清理、透明公示,并以禀赋最差的资源为计算依据,依禀赋级别不同而征收。将禀赋不同的资源产品一段时间的价格进行回归分析,确定资源与市场的弹性关系,并作为征收收入的主要依据。采用从价计征方式,将资源类收入与市场变化结合起来。同时,引入资源回采率、矿产资源储量等指标作为重要的计征依据。

(三)“两权”使用费及价款。探矿权使用费:一块绿草如荫的地皮,是否蕴藏着某种金属矿?这就需要去勘探。而这种勘探具有排他性,因此国家必须向勘探单位收取“租金”。这就是探矿权使用费的征收依据。采矿权使用费:这块草皮下已经探明含有丰富的铜矿,谁来开采呢?和探矿权一样,采矿权也具有排他性,不可能几个互不认同的企业同时开采。鉴于上述考虑,对于“两权”使用费,从财政管理角度,可维持现行征收模式,但需要做好几项配套工作:一是相关部门要加大矿业权一级市场调控力度,同时完善二级流通市场管理制度,凡出让新设的探矿权、采矿权,除特别规定的以外,一律以招标、拍卖等市场竞争方式取得。二是对凡通过行政审批无偿获得矿业权的,有关单位应足额补偿使用费,并予以全面公示,尽早结束矿业权“免费使用”时代。探矿权、采矿权价款收入与“两权”使用费没有本质不同,只是专门针对那些由国家投资形成的矿权,因为包含了国家投资,因此在出让价格上要多出一部分,至少不能低于国家投资的成本。具体可通过完善招标、拍卖、挂牌等市场制度来实现“两权”价款的真实价值。

(四)进一步整合其他各项税费制度。改变石油特别收益金征收方式。石油特别收益金被称为“暴利税”,显见是对企业的超额利润征收的,应通过加大石油石化类企业上缴利润的方式,来代替单独征收特别收益金。完善矿区使用费征收制度。矿区使用费就性质而言与矿产资源税是相同的,应将各类矿区使用费统筹考虑并入改革后的矿产资源税。对其他矿产资源税费项目进行严格清理、分类规范。一是清理各项“乱收费”,减轻企业负担,严禁各地未经批准擅自出台针对矿产资源的收费、基金,给企业创造公平竞争的市场环境。二是对于必要的、合法的收费、基金,整合后应纳入政府非税收入,实行彻底的“收支两条线”管理。财

责任编辑 王静君

当前位置:首页 > 用户服务 > 过刊查询 > 中国财政过刊查询 > 《中国财政》2011年第21期 > 中国财政2011年第21期文章 > 正文

当前位置:首页 > 用户服务 > 过刊查询 > 中国财政过刊查询 > 《中国财政》2011年第21期 > 中国财政2011年第21期文章 > 正文 附件下载:

附件下载: 京公网安备 11010802030967号

京公网安备 11010802030967号