当前位置:首页 > 用户服务 > 过刊查询 > 中国财政过刊查询 > 《中国财政》2010年第15期 > 中国财政2010年第15期文章 > 正文

当前位置:首页 > 用户服务 > 过刊查询 > 中国财政过刊查询 > 《中国财政》2010年第15期 > 中国财政2010年第15期文章 > 正文防范地方投融资风险

时间:2020-01-21 作者:柳青 (作者单位:中国财经报社)

字体:

[大]

[中]

[小]

背景切换:

护眼模式

摘要:

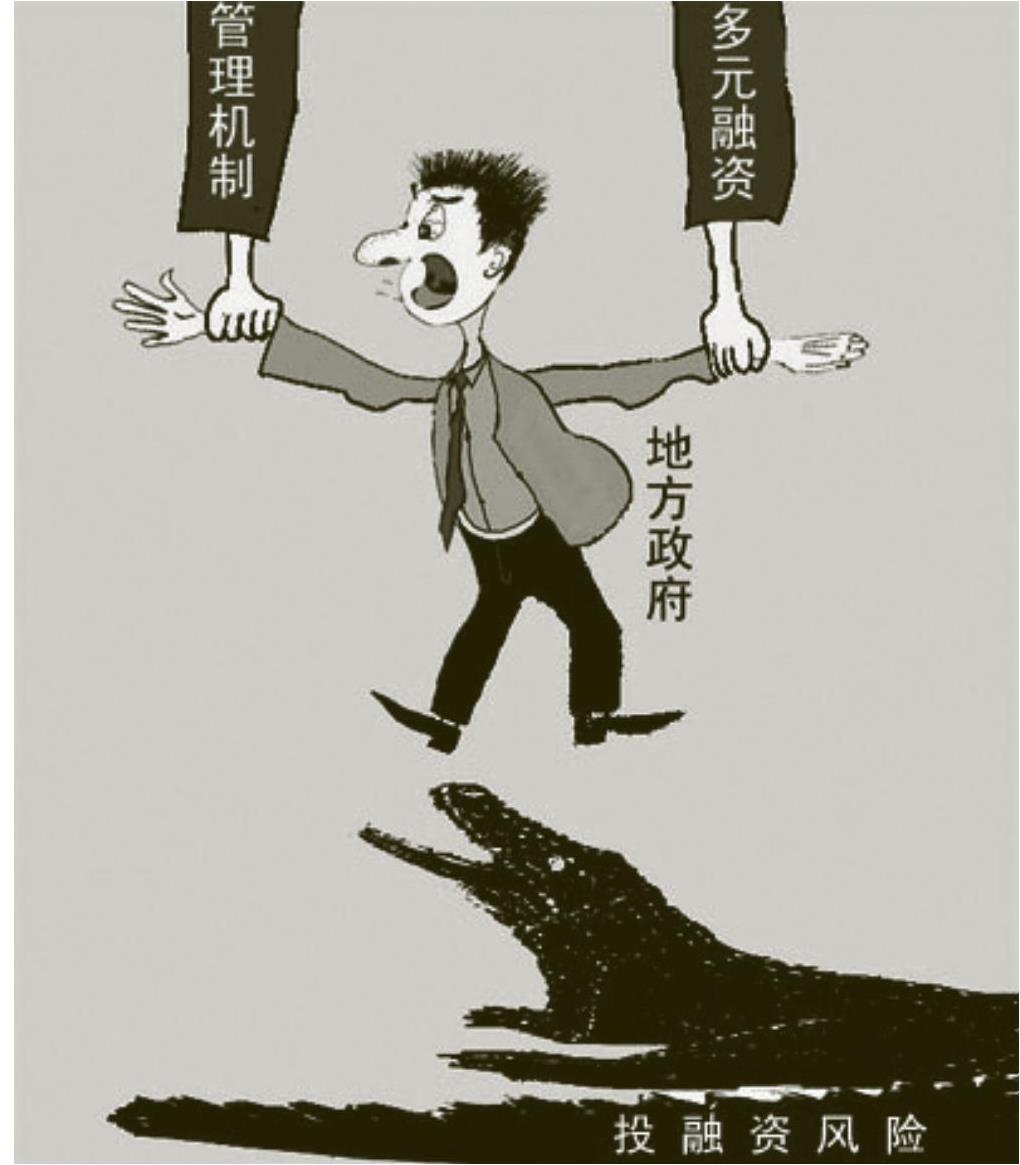

地方投融资平台是地方政府发起设立的融资工具,以土地等国有资源和资产作为抵押,通过地方政府隐性担保的方式,向银行借贷实现融资。2008年下半年以来,在金融危机冲击下,为了实现政府投资,我国地方政府投融资平台成为最活跃的融资主体。2009年全年9.59亿元的新增贷款有40%流入地方政府的融资平台。地方政府的举债规模,从2008年初的1.7万亿元膨胀到2009年底的6万亿元左右,为地方经济社会发展起到了一定的推动作用。但目前地方政府投融资平台在发展过程中存在着融资状况不透明、举债不规范、责任主体不清晰等问题,可能导致财政风险,需采取措施予以防范。

一要摸清家底,推动地方债务状况的公开化和透明化,减少金融机构与地方政府之间的信息不对称,防止盲目借贷。弄清楚各级地方政府的负债状况,包括隐性和显性债务、现存的债务构成、融资规模和资金来源渠道等细节。建立债务信息公开披露制度,接受社会各方监督。

二要区别对待,分类管理。虽然地方融资风险总体有所上升,但并不是所有地方存在相同的风险。一些发达地区的经济和财政能力较...

附件下载:

附件下载:【打印】

相关推荐

-

无

主办单位:中国财政杂志社

地址:中国北京海淀区万寿路西街甲11号院3号楼 邮编:100036 电话:010-88227114

京ICP备19047955号 京公网安备 11010802030967号网络出版服务许可证:(署)网出证(京)字第317号

京公网安备 11010802030967号网络出版服务许可证:(署)网出证(京)字第317号

- 主办单位:中国财政杂志社

- 地址:中国北京海淀区万寿路西街甲11号院3号楼

- 电话:010-88227114

- 邮编:100036

京公网安备 11010802030967号

网络出版服务许可证:(署)网出证(京)字第317号