国际金融危机爆发以来,为稳定金融市场,刺激经济复苏,G20国家出台了一系列应对危机的财政政策。2009年第三季度,IMF(国际货币基金组织)对此进行了评估。

刺激经济发展的两种途径

1.扩张性财政政策

据IMF估计,2009年G20国家应对危机的财政刺激政策资金规模占GDP的比重平均为2%,2010年为1.6%,其主要特点,一是从规模来看,2009年新兴经济体财政刺激政策的平均规模高于发达经济体,这主要是因为危机前新兴经济体的财政基础普遍较好,财政政策空间较大。部分新兴经济体财政刺激政策占GDP的比重分别为:中国3.1%、俄罗斯4.1%、沙特阿拉伯3.3%、南非3%。二是从结构来看,减税和扩大政府支出两大政策手段在G20国家的财政刺激政策中所占比重不同。发达经济体的财政刺激政策中,减税措施约占1/4,其余均为支出措施。支出分为短期和长期,包括基建投资、社保支出和其他支出等。新兴经济体的财政刺激政策中,基础设施投资比重较大,减税措施占比较小。此外,由于部分支出项目已经完成,2010年支出措施所占的比重将由2009年的3/4下降为2/3。三是从实施情况来看,减税措施与支出措施的进展不同。目前,G20国家的减税举措已基本得到落实并反映在财政账户中,而支出措施则由于项目预算审批程序严格、项目启动时滞等因素,进程相对较慢。

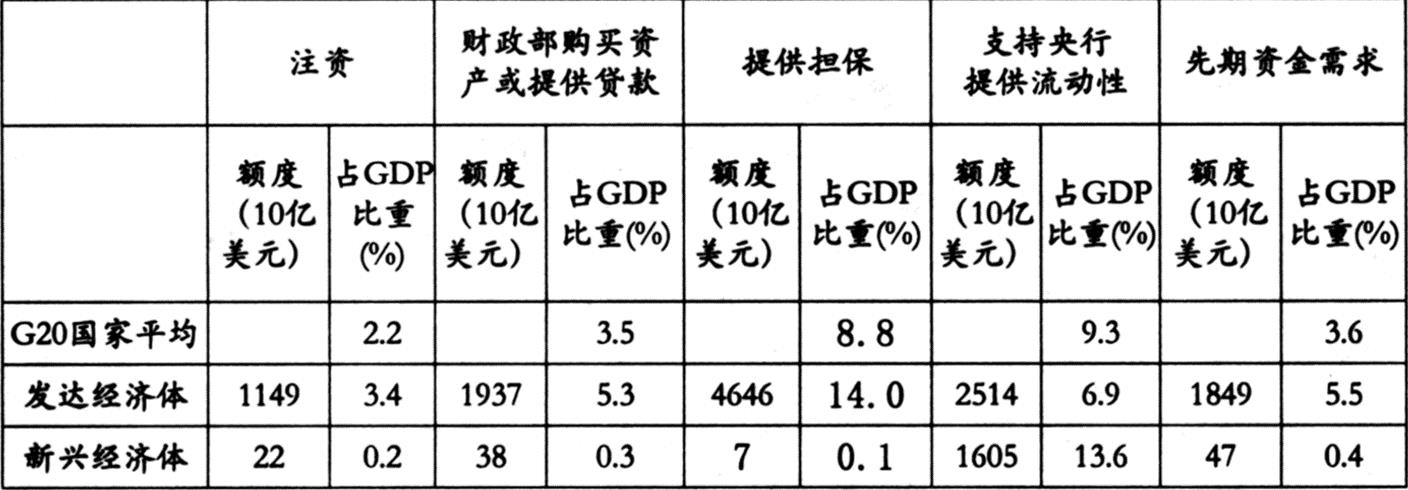

2.支持金融救援行动金融危机爆发后,各国财政通过多种方式支持金融救援,如直接注资、从金融机构购买不良资产或为金融机构提供贷款、为金融机构债务提供担保、支持央行向金融机构提供流动性等。(见表1)

尽管G20国家财政支持金融救援举措的规模庞大,但财政先期资金投入相对有限。这主要是因为,为金融机构提供担保政府暂时无需支付资金;其他救援举措由央行、国有金融机构或特定公司提供,政府实际支付的资金有限。

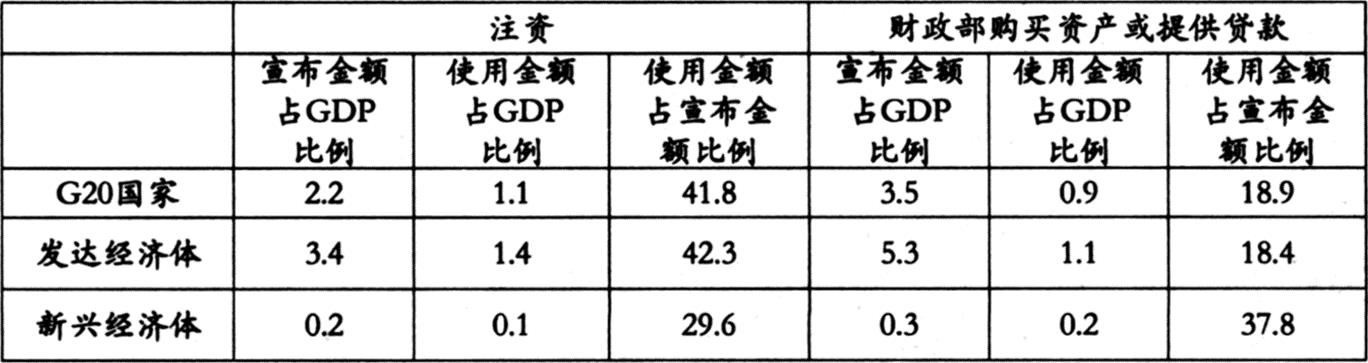

截至目前,财政实际用于金融救援的资金少于最初宣布的金额(见表2)。以直接注资为例,G20国家最初宣布的注资额度约为GDP的3.4%,但目前实际投入资金只约占1.4%;财政部购买资产或提供借款实际投入资金为GDP的0.9%,不足宣布金额的1/5。此外,随着经济形势的好转,很多国家央行信贷工具的资金投入也比最初预计的额度要少得多。

对经济、财政的影响

1.对经济的影响

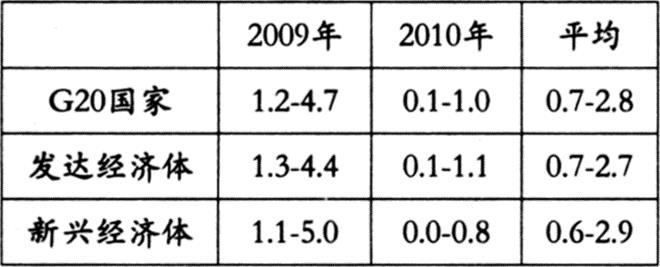

由于目前只有美国、加拿大、法国等少数国家公布了具体实施报告,其他国家的信息有限,因此很难对各国财政刺激政策的实施效果进行综合评估。但毫无疑问,如果扩张性财政政策完全实施,其对经济的拉动将非常可观。根据IMF按照不同财政乘数的测算,扩张性财政政策对经济增长的影响(包括对其他国家经济的溢出效应和国际政策协调效应)见表3。

2.对财政的影响

财政积极应对危机,在稳定经济形势的同时,也加重了各国财政的负担。短期内,G20国家的财政赤字与政府债务水平双双攀高。据IMF估计,2009年G20国家财政赤字率平均为8.1%,比2007年高7个百分点。其中,发达经济体财政赤字率高达10.2%,新兴经济体4.9%。2010年各国财政赤字率将会有所下降,但仍明显高于危机前水平。2009和2010年G20国家的平均政府债务率均比2007年高10多个百分点。发达经济体政府债务率将达到二战以来最高水平,预计2009年平均为100.6%,2010年为109.7%,均比2007年上浮20多个百分点。

中期内,G20国家财政平衡状况将逐渐改善,但财政赤字仍将高于危机前水平。尽管2014年产出缺口有望大幅缩小,但G20国家财政赤字总体水平仍将高于2007年,其中,发达经济体财政赤字率较2007年将上升2.5个百分点,新兴经济体将上升1.5个百分点。2011—2014年,受各国财政刺激政策逐渐淡出的影响,由增加基建支出引起的结构性财政赤字会显著减少,但人口老龄化和医疗支出导致的财政赤字将急剧上升,并在2015年后进一步凸显。对于发达经济体而言,高额的利息支出(平均增长为GDP的1.7%)和较高的基本支出将是造成巨额赤字的主要原因,而新兴经济体财政状况恶化的主要原因则是基本支出增加呈现刚性,但收入受商品价格下跌的影响而减少。与此同时,发达经济体的政府债务将继续增加。预计2010—2014年,G20国家的政府债务率平均为GDP的85%左右,比危机前高出23个百分点。发达经济体由于经济增长缓慢、基本赤字持续攀升、利息支出累积等因素,整体债务水平将逼近GDP的120%,比2007年提高80%,而新兴经济体则由于经济增长速度快、利息负担小等因素,政府债务率有望在达到二战后最高峰值后下降,部分国家还将于2012年后出现盈余。

面临的挑战与政策重点

1.政府债务激增与人口老龄化问题相互交织,为财政可持续性发展带来严峻挑战。危机后,发达经济体政府债务将出现二战以来最大幅度增加,此外还有规模可观的政府担保和其他支出承诺等或有负债。而据IMF预计,未来养老金与医疗保健的总成本将是危机成本的10倍。按照目前政策,一些发达国家在养老金与医疗保健方面的支出将在未来20年显著上升。这些因素将为财政可持续性发展带来深远影响。

2.财政赤字与政府债务大幅上升增加了退出政策的实施难度。在考虑退出政策时,政策制定者须在两难之间做出权衡:过早退出可能扼杀经济复苏的萌芽,过晚退出又会增加投资者对财政可持续性的担忧,冲高国债收益率,使政府陷入滚雪球式的债务链并侵蚀经济复苏根基。

3.无论何时实施退出政策,各国政府在中期内均需大幅降低政府债务规模。为避免政府债务继续增加,G20国家均需改善财政状况。IMF认为,要实现中期财政基本平衡的目标,到2014年发达经济体政府债务率要低于60%,新兴经济体则要低于40%。

4.各国政府需要在巩固财政基础的同时调整财政政策。IMF提出的调整措施包括:一是发达经济体要制定明确战略,限制老龄化支出,提高政府资金效率,降低公众对政府债务的预期。二是调整经济结构,培育新的经济增长点,增加收入来源。三是制定中期财政框架,在此框架内根据经济形势逐步调整财政政策,适时退出。目前一些国家已经宣布了中期财政目标和财政上限,但并没有公布实现这一目标的具体计划。为此,有必要制定切实可行的财政中期战略规划,并详细公布相关计划的实施程序与实施情况,主动接受公众监督。

5.各国政府应在全面准确掌握公共部门资产负债状况的基础上加以有效管理。在金融救助措施实施过程中,公共部门获得了大量资产和相关债务,对于财政偿付能力构成重大潜在威胁。金融救助措施对于主权资产负债表的影响已大大超过对财政赤字的直接影响,增加流动性、贷款、资本重组和资产购买等金融救助措施虽未影响公共部门的资产净值,但却显著改变了公共部门资产结构。此外,中央银行和其他公共部门机构对于金融机构的债权一路攀升,政府或有债务由于提供担保也不断膨胀。这种形势一方面凸显了管理主权资产负债表的重要性和紧迫性,同时也大大增加了管理主权资产负债表的困难。针对这一情况,各国政府应在全面准确掌握公共部门资产负债状况的基础上加以有效管理。

责任编辑 韩璐

当前位置:首页 > 用户服务 > 过刊查询 > 中国财政过刊查询 > 《中国财政》2010年第02期 > 中国财政2010年第02期文章 > 正文

当前位置:首页 > 用户服务 > 过刊查询 > 中国财政过刊查询 > 《中国财政》2010年第02期 > 中国财政2010年第02期文章 > 正文 附件下载:

附件下载: 京公网安备 11010802030967号网络出版服务许可证:(署)网出证(京)字第317号

京公网安备 11010802030967号网络出版服务许可证:(署)网出证(京)字第317号