今年上半年,随着中央应对国际金融危机、保持经济平稳较快发展一揽子计划的实施,经济运行中积极因素不断增多,国民经济出现了明显的企稳回升。

上半年国民经济运行基本情况

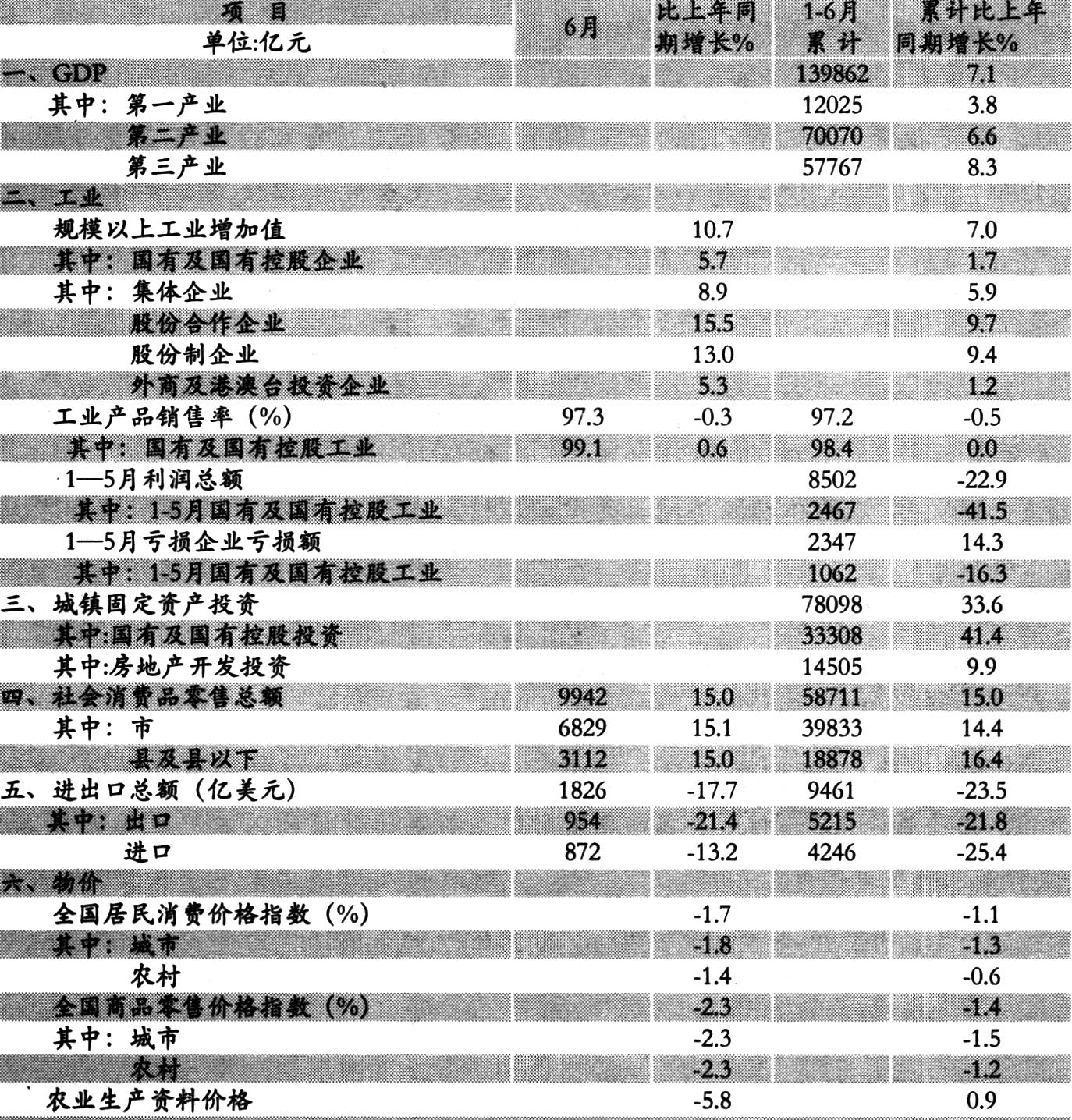

初步核算,上半年国内生产总值139862亿元,按可比价格计算,同比增长7.1%,比一季度加快1.0个百分点。分季度看,一季度增长6.1%,二季度增长7.9%。分产业看,第一产业增加值12025亿元,增长3.8%;第二产业增加值70070亿元,增长6.6%;第三产业增加值57767亿元,增长8.3%。

一是夏粮实现连续六年增产,畜牧业生产增势平稳。全国夏粮产量12335万吨,比上年增产260万吨,增长2.2%,连续六年增产。其中,因面积扩大增产粮食250万吨,占夏粮增产总量的96%以上。上半年,猪牛羊禽肉产量3580万吨,增长6.3%。其中,猪肉产量2363万吨,增长8.1%。

二是工业生产加快回升,工业利润降幅减缓。上半年,规模以上工业增加值同比增长7.0%(6月份增长10.7%),增速比上年同期回落9.3个百分点。其中,一季度增长5.1%,二季度增长9.1%。分经济类型看,国有及国有控股企业增长1.7%,集体企业增长5.9%,股份制企业增长9.4%,外商及港澳台投资企业增长1.2%。分轻重工业看,重工业增长6.6%,轻工业增长8.2%。分行业看,39个大类行业中有36个行业保持同比增长。分地区看,东部地区增长5.9%,中部地区增长6.8%,西部地区增长13.2%。工业产销衔接状况良好,上半年工业产品销售率为97.2%。1—5月,全国规模以上工业企业实现利润8502亿元,同比下降22.9%,比1—2月份降幅缩小14.4个百分点。在39个大类行业中有19个行业利润下降,部分行业利润仍保持较快增长或实现扭亏为盈。食品制造业实现利润增长17.1%,纺织服装鞋帽制造业增长16.6%,黑色金属冶炼及压延加工业、有色金属冶炼及压延加工业分别由1—2月份的亏损8亿元和19亿元转为盈利26亿元和96亿元。

三是固定资产投资快速增长,投资结构有所改善。上半年,全社会固定资产投资91321亿元,同比增长33.5%,增速比上年同期加快7.2个百分点。其中,城镇固定资产投资78098亿元,增长33.6%(6月份增长35.3%),加快6.8个百分点;农村固定资产投资13223亿元,增长32.7%,加快9.5个百分点。在城镇固定资产投资中,第一产业投资增长68.9%,第二产业增长29.0%,第三产业增长36.6%。分地区看,东部地区城镇投资增长26.7%,中部地区增长38.1%,西部地区增长42.1%。基础设施投资(不包括电力)增长57.4%,其中铁路运输业增长126.5%,道路运输业增长54.7%,水利、环境和公共设施管理业增长54.5%;卫生、社会保障和社会福利业增长71.3%;文化、体育和娱乐业增长57.1%。

四是国内市场销售平稳较快增长,县及县以下增长快于城市。上半年,社会消费品零售总额58711亿元,同比增长15.0%(6月份增长15.0%),扣除价格因素,实际增长16.6%,同比加快3.7个百分点。其中,城市消费品零售额39833亿元,增长14.4%;县及县以下消费品零售额18878亿元,增长16.4%。分行业看,批发和零售业增长14.7%,住宿和餐饮业增长18.1%。限额以上批发和零售业中,家具类零售额同比增长28.3%,汽车类增长18.1%。

五是居民消费价格继续下降,生产价格同比降幅较大。上半年,居民消费价格同比下降1.1%(6月份同比下降1.7%,环比下降0.5%)。其中,城市下降1.3%,农村下降0.6%。分类别看,烟酒及用品上涨1.7%,家庭设备用品及维修服务上涨1.3%,医疗保健和个人用品上涨1.1%;食品下降0.3%,衣着下降2.4%,交通和通信下降2.5%,娱乐教育文化用品及服务下降0.7%,居住下降3.9%。上半年,商品零售价格同比下降1.4%(6月份同比下降2.3%);工业品出厂价格同比下降5.9%(6月份同比下降7.8%);原材料、燃料、动力购进价格同比下降8.7%(6月份同比下降11.2%);70个大中城市房屋销售价格同比下降0.8%(6月份同比上涨0.2%)。

六是对外贸易持续大幅下降,贸易顺差略有减少。上半年,进出口总额9461亿美元,同比下降23.5%。其中,出口5215亿美元,下降21.8%;进口4246亿美元,下降25.4%。贸易顺差969亿美元,同比减少21亿美元。

七是城乡居民收入继续增长,转移性收入增幅较大。上半年,城镇居民家庭人均总收入9667元。其中,人均可支配收入8856元,同比增长9.8%,扣除价格因素,实际增长11.2%。在城镇居民家庭人均总收入中,工资性收入6394元,增长11.1%;转移性收入2273元,增长16.0%;经营净收入778元,增长3.9%;财产性收入222元,增长9.1%。农村居民人均现金收入2733元,增长8.1%,扣除价格因素,实际增长8.1%。其中,工资性收入954元,增长8.4%;家庭经营收入1512元,增长5.5%;财产性收入78元,增长9.9%;转移性收入189元,增长31.4%。

八是货币供应量快速增长,金融机构贷款大幅增加。6月末,广义货币供应量(M2)余额56.9万亿元,同比增长28.5%,比上年末加快10.6个百分点;狭义货币供应量(M1)余额19.3万亿元,增长24.8%,加快15.7个百分点;市场货币流通量(M0)余额3.4万亿元,增长11.5%,回落1.2个百分点。金融机构各项人民币贷款余额37.7万亿元,比年初增加7.4万亿元,同比多增4.9万亿元;各项人民币存款余额56.6万亿元,比年初增加10.0万亿元,同比多增5.0万亿元。

经济运行依然面临困难

当前经济发展面临的困难和挑战仍然很多,国民经济回升基础尚不稳固。

一是世界经济衰退仍未见底,外需依然不足。一季度美国经济环比折年率下降5.5%,欧元区下降9.5%,日本下降14.2%,同比分别下降2.5%、4.8%和8.8%。据OECD年中经济展望报告预计,二季度将分别下降1.4%、3.1%和1.0%。失业率持续上升,6月份美国失业率达到9.5%,为1983年以来的新高;5月份,日本失业率达到5.2%,为2003年9月以来的最高水平,接近二战后该国5.5%的失业率最高纪录;欧元区的失业率达到9.5%,为1999年5月以来最高水平。世界经济运行中还存在着许多明显的不确定性和不稳定性。尽管货币市场逐步恢复,全球股市回升,美国房地产市场正在触底,但深层问题尚未解决,信贷紧缩仍在持续,银行对实体经济贷款量继续减少。今年二季度美国、欧元区银行对私人部门的贷款均出现负增长,而且银行不良贷款率虽有所降低,但仍然比较高。与此同时,石油、有色等初级产品价格明显上扬。7月7日布伦特原油价格为61.54美元/桶,比2008年最低价上涨了83.3%,比2008年末上涨了65.9%。初级产品价格持续上涨过快,不仅会增加微观主体经济活动的成本,而且也会压缩政策空间,为世界经济前景带来一定的不确定性和不稳定性。由于外需严重萎缩,尽管内需增长较快,但尚未完全抵消外需的下降,总需求不足仍是当前宏观经济的主要矛盾。

二是产能过剩问题仍较突出。随着国内需求的快速增长,产能过剩的矛盾得到了一定程度的缓解,但由于一些产能是针对国际市场需求而形成的,或是在过去经济增长偏快下形成的,在当前国外需求不足,经济增速仍在回升的形势下,产能过剩矛盾仍较突出,不少行业生产能力利用率偏低。初步测算,去年四季度至今年二季度,钢铁行业产能利用率分别为68.2%、68.8%和73.1%,铝冶炼行业分别为63.6%、58.1%和65.7%,铁合金行业分别为58.1%、61.2%和70.4%,生产能力利用率处在较低水平。价格的持续下降也表明产能过剩压力较大。今年2月份,居民消费价格出现自2003年1月以来的首次下降,目前已经连续5个月同比下降,2—6月分别下降1.6%、1.2%、1.5%,1.4%和1.7%。工业品出厂价格同比降幅持续扩大,尽管近几个月工业品出厂价格环比略有上涨,但同比价格自上年12月以来已经连续7个月下降,各月分别下降1.1%、3.3%、4.5%、6.0%、6.6%、7.2%和7.8%,降幅呈扩大趋势。特别是一些主要初级产品价格降幅还比较大。产能过剩矛盾不仅将导致部分企业开工不足,竞争加剧,产品价格下跌,还将加大部分行业生产经营的困难,加剧企业亏损,最终影响企业投资意愿,拖累相关行业乃至整个国民经济的回升。

三是经济运行质量不高。企业经营仍比较困难。1—5月,全国规模以上工业实现利润同比下降22.9%;规模以上工业亏损企业亏损额同比增长14.3%;应收账款增长8.0%,比1—2月7.3%的水平有所上升。上半年,规模以上工业企业产品销售率为97.2%,比上年同期回落0.5个百分点。财政收入累计增速仍在下降。受企业效益下滑、价格水平低迷及结构性减税等因素影响,上半年,财政收入同比下降2.4%,其中1—4月各月均为负增长。在主体税种中,国内增值税同比下降3.0%,进口货物增值税、消费税下降14.9%,企业所得税下降13.8%,印花税下降60.8%,关税下降29.9%。

预计全年可以实现保八目标

今年上半年经济实现企稳回升,为实现全年8.0%的增长目标奠定了一个良好的基础。

一是生产增速回升。生产增速持续回升是国民经济企稳回升的核心和关键。上半年,国内生产总值增长7.1%,基本上扭转了去年四季度以来的增幅下滑局面,呈现较为明显的回升势头。

二是国内投资、消费需求加快增长。上半年,城镇固定资产投资同比增长33.6%,比上年同期加快6.8个百分点,其中1—2月、1—3月、1—4月、1—5月分别增长26.5%、28.6%、30.5%和32.9%,上半年平均每月比上月加快近2个百分点。上半年,社会消费品零售总额增长15.0%,剔除价格因素,实际增长16.6%,比上年同期加快3.7个百分点。在限额以上批发零售贸易商品零售类值中,汽车销售增长18.1%,家用电器和音像器材类增长5.1%,家具类增长28.3%。另据有关部门统计,上半年,全国汽车销量达到609.9万辆,同比增长17.7%,其中4、5、6月当月分别增长24.5%、34.0%和36.5%。

三是各方面信心增强。7月20日上证综指收盘3267点,比上年最低点(10月28日1665点)上涨96%。6月末,广义货币M2增长28.5%,连续7个月高速增长。上半年,预示未来投资发展趋势的城镇新开工项目计划总投资同比增长87.3%,比上年同期加快85.8个百分点;全国商品房销售面积3.4亿平方米,同比增长31.7%,而上年同期为下降7.2%;商品房销售额1.58万亿元,增长53.0%,上年同期为下降3.0%。商品房销售的回升带动了房地产开发投资的逐步回暖。1—2月、1—3月、1—4月、1—5月、1—6月,房地产开发投资分别增长1.0%、4.1%、4.9%、6.8%和9.9%。6月份,全国制造业采购经理指数(PMI)为53.2,连续四个月位于临界点50以上。二季度企业家信心指数110.2,比一季度上升9.1点;企业景气指数115.9,上升10.3点。

下阶段要继续贯彻落实科学发展观,按照中央关于经济工作的决策部署,坚持实施积极的财政政策和适度宽松的货币政策,全面落实应对国际金融危机的一揽子计划,不断提高政策的针对性、有效性和可持续性,着力巩固和发展经济回升势头,更加注重保障和改善民生,大力推进结构调整和自主创新,加快培育新的增长点,提高经济回升的质量,努力实现国民经济平稳较快发展。

责任编辑 陈素娥

当前位置:首页 > 用户服务 > 过刊查询 > 中国财政过刊查询 > 《中国财政》2009年第15期 > 中国财政2009年第15期文章 > 正文

当前位置:首页 > 用户服务 > 过刊查询 > 中国财政过刊查询 > 《中国财政》2009年第15期 > 中国财政2009年第15期文章 > 正文 附件下载:

附件下载: 京公网安备 11010802030967号网络出版服务许可证:(署)网出证(京)字第317号

京公网安备 11010802030967号网络出版服务许可证:(署)网出证(京)字第317号