农业事业单位预算是国家预算的一个组成部分,也是农业事业单位的年度收支计划,它反映了农业事业单位的各项经费的来源、运用和业务活动范围。预算管理是农业事业单位财务管理中的一项经常性工作,它包括预算的编制、核定、执行和决算的编制和审核等工作。加强预算管理工作,有利于预算收支指标的顺利完成,有利于最大限度地发挥农业事业单位的人力、物力、财力的使用效益。下面谈谈农业事业单位预算管理的主要内容。

一、农业事业单位的预算编制

农业事业单位的预算编制的好坏,关系到单位如何正确筹集和合理有效地分配预算内、预算外资金的重大问题。在编制预算时,要注意以下几点:一是要根据党和国家的有关发展农业事业的方针、政策或指导原则,以及主管部门下达的各项事业发展计划指标和任务,确定单位预算编制的方向,规定预算资金活动的范围。二是在安排单位事业收支时,要从实际出发,量力而行,要坚持收支平衡、略有节余,分别轻重缓急,把有限的财力安排到最需要的方面。三是对事业计划要进行可行性分析,确认其经济效益、生态效益、社会效益等,努力做到以最少的投入,争取最大的效益。还要大力压编非业务性支出,以保证重点项目的资金需要。四是为了便于各级预算的汇总平衡和审核,农业事业单位应当按照各级财政部门或主管部门规定的统一的预算科目和预算表格编制预算。

农业事业单位预算的编制包括基本数字的计算、收入预算的编制、支出预算的编制三个部分。

1.基本数字的计算。首先是事业单位职工人数的计算,一般按上年末实有人数加下一年新增人数因素计算。在实际工作中应按上级主管部门确定的编制数计算,要区分编内人数和超编人数,区分管理干部、科技干部、研究人员、工人、临时工等分类数字。

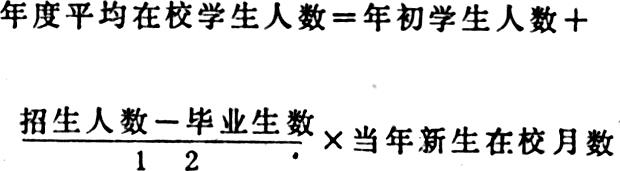

其次是农业事业单位中的中等专业学校的学生人数的计算。由于一个学校的学生数并不相对固定,每年招生数和毕业生数不完全一致,因此,一般应按年度平均在校学生人数计算,其计算公式如下:

2.收入预算的编制。主要包括预算拨款收入和事业收入两大类。预算拨款收入,是农业事业单位从各级财政或主管部门取得的正常经费拨款或专项补助收入。事业收入,一般是指对物化劳动和活劳动消耗的补偿。农业事业单位的服务收入、生产经营收入、多种经营收入、代办业务收入、按国家有关条例规定收取的管理性收入,总的称为事业收入。在编制预算时,可根据当年事业计划、多种经营计划和以前年度实际执行情况测算编制。

3.支出预算的编制。支出预算应本着既保证事业发展的需要,又贯彻勤俭节约的原则,根据单位的事业发展计划、人员编制、各种支出定额、开支标准和单位内原有设备仪器装备等情况计算,按照预算支出科目中的“款、项、目”编制。

此外,按全额预算管理的单位,由于收入来源比较单一,编制预算的重点主要是支出预算。按差额预算管理的单位,除了编好单位财务收支计划,还要计算出收支相抵后的差额,如属于收大于支的,要根据有关财务包干等规定计算出留单位或上缴财政部门、主管部门的数额;属于支大于收的,结合有关财务包干等规定计算出由财政部门或主管部门补助的差额数。

编制好的预算,必须按规定报请同级财政部门或主管部门审定后,作为年度的正式预算执行。

二、农业事业单位的预算执行

预算编制工作,一般是集中在一个较短的时间内完成,而预算执行工作,则是从年初到年末经常要进行的一项细致工作。经过审批的预算是预算执行的依据,本年度预算执行情况和结果,又是编制下年度预算的基础。单位预算执行的主要任务是:按核定的预算领取经费,按事业收入预算积极组织收入,把应该收的各项事业收入合理、及时、足额地收进来,并加强对收入的管理;按核定的农业事业计划和支出预算及时、合理的统筹安排使用资金,执行中注意勤俭节约;注意事业计划完成进度和经费开支情况是否一致,及时分析反映预算收支执行中的情况和问题,并采取积极措施加以解决;严格执行国家预算管理制度,遵守财经纪律,并接受主管部门、财政、税收、银行、审计部门的监督和检查;遵守预算、财务会计制度,时正确地编送会计报表与年度决算。

在年度预算执行过程中,由于客观情况的变化,常常需要进行必要的调整。调整预算一般有以下几种情况:

1.预算的追加追减。在年初核定的预算总额外,增加收入或支出预算的,称为追加预算;减少收入或支出预算的,称为追减预算。当发生必须增加或减少原核定的收入和支出预算时,应向主管部门、财政部门提出报告,按规定的审批程序办理预算追加或追减。

2.预算科目之间的流用.在预算执行中,各预算支出科目之间往往发生有的资金有余,有的资金不足的情况。为了充分发挥资金的使用效益,在既保证完成各项农业事业计划,又不超过原定预算支出总额的前提下,可在科目之间进行必要的调整。这种在预算支出科目之间的调出调入而形成的预算资金的再分配,叫做科目之间的经费流用。如遇到较大数额的经费流用,就要按规定的审批权限,报同级主管部门或财政部门批准。

3。预算的划转。农业事业单位由于行政区划或单位隶属关系的改变,必须同时改变某预算隶属关系的,要报经同级财政部门或主管部门审批后,及时将其核定的全年预算划归新的主管部门。划出单位已经开支的经费,由划出部门和接受部门双方进行资金决算。

四、农业事业单位的决算

农业事业单位的决算,是农业事业单位年度预算收支或财务收支计划完成情况的会计报告;是一年来提供各种服务、进行多种生产经营等业务活动成果和经济效益的集中反映,是年度财务会计工作的基本总结。

(一)编制决算的准备工作。

1.年终清理。包括核对预算数和拨款数;核对现金和银行存款;清理“其他存款”;清理往来款项;清理财产物资等项工作。

2.搜集整理资料。搜集整理有关事业成果的会计、财务、统计和业务资料,为编制事业成果表和编写决算说明准备资料。

3.年终结帐。年终结帐工作,在12月份月结工作之后,冲销“经费支出”和“拨入经费”科目,计算经费结余,冲销“预算外支出”和“预算外收入”科目,计算预算外资金的收支结余,结算上下级缴拨款。并与开户银行将银行支出数、实际支出数及余额核对一致,按规定程序进行年终对帐签证。

(二)编制决算的内容和方法。编制决算包括数字表格与文字说明两部分内容。

1.数字表格。单位决算数字表格,按内容可分为三类:预算数字、会计数字、基本数字。预算数字应按年终整理核对后的年度预算收支数填列;会计数字是反映预算执行结果的绝对数,应按会计有关帐目发生的实际数填列;基本数字是反映农业事业单位的实有人数以及事业计划完成后的成果数字,应按有关财务统计和业务统计资料填列。决算报表中的预算支出数,又分为银行支出数和实际支出数。银行支出数指农业事业单位在核定的预算总额内,从开户银行支取的经费数。实际支出数从开户银行取得预算资金后用于各项事业活动实际消耗掉的会计报销数字。一般来说,银行支出数大于实际支出数,其差额就是农业事业单位的银行支取未用数,它包括着部分待结算的暂付款和周转性的库存材料、库存现金等。

农业事业单位的决算表格,按预算管理的形式分两部分:全额预算管理单位的决算表格有资金活动情况表、支出决算明细表、预算外收支决算明细表、往来款项明细表、经费拨款支出结余情况表、基本数字表和事业成果表等;差额预算管理单位决算表格有资金活动情况表、收支决算明细表、往来款项明细表、基本数字表和事业成果表等。

2.文字说明。单位决算中的文字说明,是年度预算执行和财务管理的书面总结,是决算工作的重要组成部分。文字说明的主要内容有:①预算执行的主要情况及其特点的总说明;②对收入和支出执行情况的分项说明;③说明定员定额的执行情况;④说明各项事业计划的执行、完成情况,经济效益及其特点;⑤总结一年来单位预算包干或财务包干,单位内部的各种岗位责任制、经济责任制,农业事业服务、生产经营等方面的主要措施以及取得的经验和存在的问题;⑥对今后提高预算管理、财务管理水平和改进经营管理工作的建议等。

五、农业事业单位决算的审核

对事业单位决算的审核和批准,是编制决算的重要环节。审核形式有单位自审、单位联审互查、主管部门抽查审核等。审核决算的具体内容是:

1.收支方面:①列入本年决算的收入、支出,是否按规定的期限划分;②预算内外的收入、支出是否划分清楚,有无应由本单位事业收入抵顶预算支出的款项列入预算内支出,将收入留归单位,将支出挤入预算内报销的情况;③有无超收、短收情况和超支、结余过多情况及其原因,预算包干或财务收支包干结余的动用,是否履行审批程序;④经费支出是否符合会计规定,是否符合正常规律,年终有无突击花钱的现象,有无违反控制社会集团购买力的支出;⑤有无该报未报的情况,有无以拨作支、以领代报、虚报冒领、估列代编的情况,有无挪用经费等情况。

2.结余方面:预算拨款中的结转、包干经费结余和非包干经费结余,是否符合规定,计算是否正确,上年末和本年初数字是否相符合等。

3.资金运用方面:①审核预算内、外资金,有无互相挪用和挤占的情况,在其他存款中有无应交预算收入和应上交主管部门的资金,有无转移资金现象。②审核固定资产和库存物品材料的增减变化的主要原因,有无闲置、积压和损失浪费等现象,进出库是否符合制度规定。③审核“暂付款”、“暂存款”、“其他存款”,有无虚列支出的款项。④审核“银行支取未用数”的内容,周转定额是否合理。

当前位置:首页 > 用户服务 > 过刊查询 > 中国财政过刊查询 > 《中国财政》1985年第05期 > 中国财政1985年第05期文章 > 正文

当前位置:首页 > 用户服务 > 过刊查询 > 中国财政过刊查询 > 《中国财政》1985年第05期 > 中国财政1985年第05期文章 > 正文 附件下载:

附件下载: 京公网安备 11010802030967号网络出版服务许可证:(署)网出证(京)字第317号

京公网安备 11010802030967号网络出版服务许可证:(署)网出证(京)字第317号