税收计划、会计、统计工作,是税务部门的基础工作,它可以为各级领导机关掌握情况、制定政策、指导工作提供重要的数据。多年的实践证明,科学的计划、严密的会计和准确的统计,是做好税收工作的重要条件。这一讲主要介绍工商税收计划、会计、统计工作。

一、税收计划

税收计划是国家预算的重要组成部分,是税务机关在一定时期内组织收入的奋斗目标。因此,正确地编制税收计划,对于调动税务机关内部的积极因素,充分挖掘税源潜力,保证税收任务的完成,具有重要意义。

编制税收计划,应当遵循三条基本原则:(1)从经济到财政的原则。税收收入的发展变化,主要是由经济的发展变化决定的。因此,编制税收计划,应当以国民经济计划为基础。(2)积极可靠的原则。既要充分挖掘税源潜力,把收入指标定得积极些,又要实事求是,把主观能动性同客观可能性结合起来,调动税务干部的积极性,更好地完成税收任务。(3)从实际出发的原则。编制税收计划,要从实际出发,认真地进行调查研究,全面地分析经济形势以及税制和税收政策引起的税源变化,进行精确的、反复的平衡计算,使税收计划具有科学的依据。

税收计划分为十年以上的长期计划、五年左右的中期计划和一年以内的短期计划。这些计划是根据国民经济和社会发展计划编制的。长、中期计划是规定一定时期的发展目标,带有总体设想性质,是粗线条的。短期计划即年度计划,则要求具体化。

年度税收计划是根据当年国民经济和社会发展计划指标以及有关部门提供的生产、销售、收购情况,按照现行税收制度和现行价格,在上年税收计划执行情况的基础上,参考本年内的增减因素,计算编制的。现就工商各税中的工商税和工商所得税两个主要税种收入计划的计算方法介绍如下:

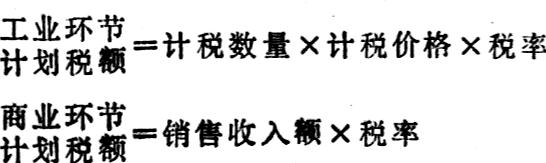

1.工商税计划的计算:

工商税的计划公式主要为:

计税数量的确定:凡是计税数量与国民经济计划指标口径基本一致的产品,如卷烟、手表、自行车等,应根据国民经济计划指标直接计算;有些计税数量与国民经济计划指标口径不完全一致的产品,则应根据国民经济计划指标,并结合有关资料,分别不同情况进行计算。例如,政策规定给以一定时期免税的产品的计税数量,应低于国民经济计划所列的产量。在确定计税数量时,应根据有关部门的经济计划资料和税收税源统计资料,考虑增减因素进行计算。也可以参照历年计税数量与经济指标的比例,求出计税数量。

计税价格的确定:一般有直接取得的计税价格和根据税源统计资料计算的平均价格两种。根据税源统计资料计算的平均价格,其计算公式是:

平均价格=税额÷税率÷计税数量

使用税源统计资料平均价格时,要区别不同情况分析影响计税价格的各种因素。对于价格比较稳定的项目,应当使用上年平均价格;对于季节性产品,可使用上年同期税源统计平均价格,结合计划期变化情况确定;对于中途调整价格的产品,应当使用调价后的平均价格。同时还要注意计划期产品品种、等级、规格的变化对计税价格的影响。

适用税率的确定:凡一种产品一个税率的,应按照税法规定的税率;一种产品几个税率的,如卷烟,按等级分为五个税率,对这些产品能够取得分等级、品种的税源资料的,应分别使用不同等级的税率计算,也可采用上期税源统计的平均税率计算。

在实际工作中,对工农业产品部分一般可采用简化的计算方法,即根据产品的计税数量和单位税额直接计算。计算公式为:

计划税额=计税数量×单位税额

计税数量可以用国民经济计划的产品产量代替。单位税额可用同期的国民经济统计的产品产量除以税务统计的实收税额求得(单位税额=统计税额÷实际产量)。这种简便的方法,虽然计税数量、单位税额与实际情况可能有些出入,但计算的税额同前述方法计算的税额基本上是一致的。所以,在实际工作中被广为采用。

在计算工商税收计划时,除可以用上述直接计算的方法外,对一部分没有同口径经济指标,不能直接计算的税收,如“其它工业产品”和“商业交通服务”等税收,就需要在上期收入预计的基础上,参考有关经济指标或历年税收收入规律和计划期增减因素进行估算,确定计划数字。在基层税务机关,对这部分税收,也可以根据各个企业的销售收入额乘以适用税率直接计算,或参照各个系统的工业产值增减情况计算。

2,工商所得税收入计划的计算:

工商所得税主要是根据集体所有制企业的销售收入、平均纯益率和平均税率进行计算。销售收入额可以根据销售收入计划计算,平均纯益率应从典型调查资料和上年统计资料取得,平均税率则是根据上期的税源统计资料,参照本期的实际情况确定。

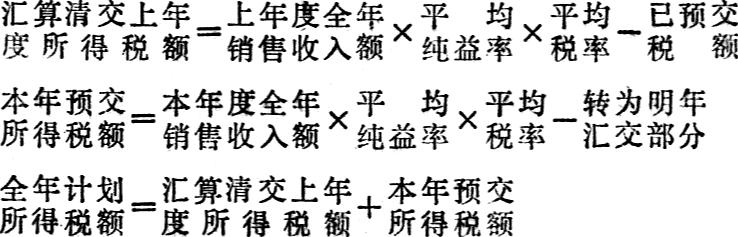

由于工商所得税是按年计算盈亏,一般是当年预交第一至第三季度的所得税,下年第一季度再汇算清交上年第四季度的所得税。所以,计划年度的所得税税额,应该是上一年度的汇算清交数额,加上本年度的第一至第三季度的预交税额。其计算公式是:

在分税种、分项目详细计算以后,还应当从总体上与历史税收收入的情况,如产值税收率,工业产值增长与税收增长的比例关系等方面互相印证,研究税收计划与总的经济、财政形势发展以及重大税制措施是否相适应。发现税收有重大的变化时,要分析原因,务求税收计划更符合于客观实际。

在计划编制后,要写出详细的编制说明,对本期计划有较大影响的因素,如有关税收政策、价格等变化因素和为完成计划所采取的措施等加以说明。

税收计划执行过程,就是反映经济、税源发展变化和征收工作开展情况的过程。经常地系统地对税收计划执行情况进行检查,发现问题,采取措施,是搞好组织收入工作,保证实现税收计划的重要步骤。因此,各级税务机关必须加强对税收计划执行情况的检查,按旬掌握收入进度,按月分析收入进度,及时做出计划执行情况的检查报告。

税收计划执行情况检查报告的内容,主要有以下几个方面:(1)本期收入完成情况比较上期、上年同期收入的变化和特点,收入进度快慢的原因。(2)经济税源变化情况,企业产、供、销方面的问题及其对税收的影响。(3)经济、财政政策措施或税制变动对税收的影响。(4)组织收入工作的措施、经验、征收力量的安排、征收管理上存在的问题等。(5)下期收入的预测。

当前位置:首页 > 用户服务 > 过刊查询 > 中国财政过刊查询 > 《中国财政》1984年第07期 > 中国财政1984年第07期文章 > 正文

当前位置:首页 > 用户服务 > 过刊查询 > 中国财政过刊查询 > 《中国财政》1984年第07期 > 中国财政1984年第07期文章 > 正文 附件下载:

附件下载: 京公网安备 11010802030967号网络出版服务许可证:(署)网出证(京)字第317号

京公网安备 11010802030967号网络出版服务许可证:(署)网出证(京)字第317号