产品税是以生产单位和个人为纳税人,以产品销售额(或以产品单位数量)为计税依据,定率(或定额)征收的。它不受企业成本高低的影响,税额随销售额的增长而增长,是国家及时、稳定取得财政收入的一个重要手段。它主要有以下几个方面的特征。

一、产品税一般是按产品确定负担率的,同一种产品其税率是统一的,具有同种产品、同等税负的特征。在同一种产品中,有的产品因等级、规格不同,生产能力、规模大小不同,原料结构不同,而造成利润高低悬殊的,虽然对同一种产品可以采取分档定率的办法,但即使采取这种办法,也同样具有同档产品、同等税负的特征。这种特征,体现了平衡税负和实行合理负担的政策。也就是说,产品税的税率一经确定,所有生产这种产品的企业,不论其是何种经济性质,在哪个地区,只要售价相同,其使用的税率是统一的。这就使得不同的企业可以在同等纳税的条件下,为取得更大的经济效益,而开展生产经营上的竞争。

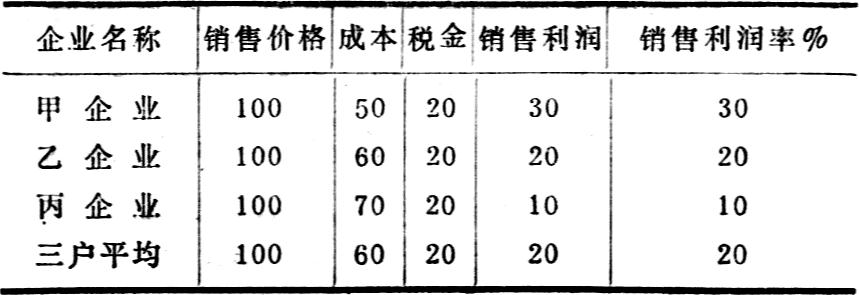

举例来说,甲、乙、丙三户企业生产同一种产品,该种产品的单位售价为100元,税率20%,每户企业所交纳的产品税都是20元,但是,由于经营管理水平有好有坏,其获利状况则是不同的。假定具体情况如下:

产品税是以生产单位和个人为纳税人,以产品销售额(或以产品单位数量)为计税依据,定率(或定额)征收的。它不受企业成本高低的影响,税额随销售额的增长而增长,是国家及时、稳定取得财政收入的一个重要手段。它主要有以下几个方面的特征。

一、产品税一般是按产品确定负担率的,同一种产品其税率是统一的,具有同种产品、同等税负的特征。在同一种产品中,有的产品因等级、规格不同,生产能力、规模大小不同,原料结构不同,而造成利润高低悬殊的,虽然对同一种产品可以采取分档定率的办法,但即使采取这种办法,也同样具有同档产品、同等税负的特征。这种特征,体现了平衡税负和实行合理负担的政策。也就是说,产品税的税率一经确定,所有生产这种产品的企业,不论其是何种经济性质,在哪个地区,只要售价相同,其使用的税率是统一的。这就使得不同的企业可以在同等纳税的条件下,为取得更大的经济效益,而开展生产经营上的竞争。

举例来说,甲、乙、丙三户企业生产同一种产品,该种产品的单位售价为100元,税率20%,每户企业所交纳的产品税都是20元,但是,由于经营管理水平有好有坏,其获利状况则是不同的。假定具体情况如下:

从上例可以看出,由于产品税的负担率是固定的,不因企业利润水平的升降而变化,因此,甲企业成本低则利润率高,销售利润率为30%,高于平均利润水平;丙企业成本高则利润低,销售利润率只有10%,低于平均利润水平。这说明由于产品税实行同一产品、同等税负,就起到了鼓励先进,鞭策后进的作用,谁劳动生产率高、物质耗用少、成本低,获利就大;劳动生产率低、物质耗用大、成本高的,获利就小。

二、产品税对不同产品的负担率是因产品而异的,具有产品不同、负担不同的特征。这一特征,使它可以用不同的负担率来调节不同产品生产者的利益,并按照宏观决策的要求,对微观经济活动施加影响,指导生产合理发展。这方面的作用,是通过对哪些产品征税,哪些产品不征税,哪些产品征高税,哪些产品征低税来体现的。比如对烟、酒、化妆品、手表等实行高税政策;对服装、食品、鞋帽、火柴等实行低税政策;对生产超过社会需要的产品,提高税收负担,对市场供不应求的产品,适当调低产品税的税率;对采用新技术、新设备、新工艺、使用新材料所生产的产品,在开始生产阶段,实行低税或采取减免税照顾;等等,以此达到存优去劣,限制长线,促进短线,淘汰落后,调节生产的目的。

按照国家需要,对某些产品实行高税或低税,早在五十年代初,我们实行货物税时就实行了这种政策。比如在税收负担的确定上,规定重工业产品轻于轻工业产品,生产资料轻于生活资料,生活必需品轻于一般工业品,一般消费品轻于奢侈品等。在当时多种经济成份并存,计划管理体系还不完整,国家对市场价格还不能有效控制的情况下,这些政策对调节生产、调节消费起了积极的作用。从现在来看,随着经济的发展,计划管理水平的提高,对外经济交往的扩大,特别是利改税的第二步改革,情况发生了很大的变化。因此,必须根据新的情况研究有关建立产品税的问题,使其充分发挥奖限作用。

三、产品税还具有价内税的特征。这一特征,使产品税与价格可以相互制约、相互补充,共同发挥经济杠杆作用。产品税的这种作用主要表现为两个方面:

一个方面是配合价格政策共同发挥调节消费、调节生产的作用。比如国家为了节制消费,对某种产品实行高价。在这种情况下,如果没有税收相配合,生产高价产品的企业就会得到高利,刺激企业盲目发展,反而达不到预期的目的。以高价政策与高税政策配合使用,调高产品税税率,则能同时收到以高价节制消费、以高税制约生产的效果。又比如,国家为鼓励消费、减轻人民负担,规定某种产品价格低于产品的价值,这样又会因一部分价值不能实现,产品价低利小而影响企业生产这种产品的积极性。通过调低产品税税率,就可以用低价政策鼓励消费,用低税政策使企业能够得到必要的利润而正常地进行生产。

另一个方面是产品税作为价内税,在一定条件下,可以通过变动税率,调节利润,缓解由于价格不合理给经济发展带来的不利影响。如火柴属于人民生活必需品,因原料涨价、成本上升,企业无利可得,需要调整价格。但是,调价又会牵动消费者的利益,一时又难以调整。在这种情况下,就有可能影响企业生产的积极性,造成产需脱节,影响市场供应。这时,可以用调减产品税率的办法,减税增利,增大企业的经济利益来缓解矛盾,使生产不受影响。又如有的产品因种种原因造成价格高于价值,需要调低价格而一时又调整不了,可通过调高产品税率,来限制因利润过高给生产带来的盲目发展。但是,应当看到,价格不合理的问题,从根本上讲,是必须通过调整价格的办法去解决,税收只能在一定时期或一定条件下起缓解矛盾的作用,税收是不可能取代价格来发挥作用的。相反,在价格政策合理的情况下,税收的财政职能和经济职能作用,才能充分地发挥出来。

总之,由于产品税自身的这些特征,使它对经济的发展可以发挥特定的奖限作用,而成为国家用以管理经济的重要经济手段之一。建立和正确运用产品税,将会给生产的发展、经济体制的改革和合理处理国家与企业的分配关系产生积极的影响。

当前位置:首页 > 用户服务 > 过刊查询 > 中国财政过刊查询 > 《中国财政》1984年第07期 > 中国财政1984年第07期文章 > 正文

当前位置:首页 > 用户服务 > 过刊查询 > 中国财政过刊查询 > 《中国财政》1984年第07期 > 中国财政1984年第07期文章 > 正文 附件下载:

附件下载: 京公网安备 11010802030967号网络出版服务许可证:(署)网出证(京)字第317号

京公网安备 11010802030967号网络出版服务许可证:(署)网出证(京)字第317号