一、工商所得税的特点

工商所得税是对工商企业和个体工商户的利润所得征收的一种税。是国家参与集体所有制工商企业利润分配的一种主要形式。它以所得额(即利润额)为征收对象,利润多的多征,利润少的少征,无利润的不征。

目前,工商所得税的纳税人主要是:城乡集体所有制的工业、商业、交通运输、建筑安装企业,基层供销合作社,个体工商业户,以及利润没有纳入国家预算管理的国营企、事业单位。

二、工商所得税的税率

工商所得税的税率,集中体现着国家的税收政策,直接关系到纳税人的负担水平。1963年国务院颁布的《关于调整工商所得税负担和改进征收办法的试行规定》中规定,个体经济的工商所得税,由原来的21级全额累进税率改为14级全额累进税率,并对所得额多的实行加成征收。集体经济的工商所得税,由原来的全额累进税率改为超额累进税率。此后,根据国民经济的发展和变化情况,陆续作了一些调整。目前工商所得税实行八级超额累进税制。

八级超额累进税率,就是把全部利润分为8个等级,每个等级用一个税率,利润每超过一级,仅就其超过的部分,按高一级的税率征税。最低一级,全年所得额300元以下的,税率为7%;最高一级,全年所得额超过8万元的部分,税率为55%。

对个体经济所得税的负担水平,在相当于八级超额累进税率的原则下,由省、市、自治区结合具体情况自行确定。

三、工商所得税的减税免税

为了促进生产,照顾纳税人的实际困难,有利于巩固和发展集体经济,国家根据不同情况,作了减征和免征工商所得税的规定,目前主要有以下几项:

1.为安置待业知识青年,新办的城镇集体企业和原有的城镇街道办的集体企业,在当年安置待业知识青年超过职工总人数60%的,免征工商所得税2至3年。当年安置待业知识青年不足职工总人数60%,纳税确有困难的,可由省、市、自治区税务局给予适当减税照顾。

2.在农村专门为集中安置城市上山下乡知识青年举办的独立核算的集体所有制场、队,以及以安置城市上山下乡知识青年为主而举办的农、工、林、牧、副、渔业基地,安排城市上山下乡知识青年占基地总人数60%以上的,从1979年1月至1985年底免征工商所得税。

3.新办的城镇集体企业,从生产经营的月份起,免征工商所得税一年。

4.民政部门举办的福利生产单位盲、聋、哑、残人员占生产人员总数35%以上的,免征工商所得税;超过生产人员总数10%未达到35%的,减半征收工商所得税。

5.集体企业在设计以外,利用本单位的废水、废气、废渣等废弃物作主要原料所产产品的利润,在5年内免交工商所得税。

6.农村社队企业除同大工业争原料的不给减免工商所得税照顾外,对开办初期经营有困难的社队企业、纳税有困难的社队企业以及从事自救性生产的社队等,可由省、自治区、直辖市人民政府按规定给予定期减税或免税照顾。

四、工商所得税的征收

工商所得税主要是按独立核算单位进行征收的。独立核算单位是指资金独立、银行有结算帐户,单独编制财务计划、单独核算盈亏的企业。

对工商所得税的征收,目前主要采取两种办法;一种是按季预征,年终汇算清交,多退少补。城镇集体企业一般有统一的财务会计制度,企业帐簿比较健全,能够核算成本、利润,因此,对他们一般采用这种办法。另一种是按季评定,分月征收,年终不汇算清交。个体工商业户的经营情况一般没有可靠的帐表记载,难以准确地计算利润,所以,对他们一般采用这种办法。

为了贯彻国家的税收政策,严肃纳税纪律,对纳税人违反税法的行为要采取惩罚措施。不按规定的期限报送营业情况和利润情况的,处以100元以下的罚金;不按规定期限交纳所得税税款的,除限期追交外;并按日处以欠交税款的千分之五的滞纳金;对偷漏所得税款的,除限期追补偷漏的税款以外,并酌情处以所偷漏税款的1—5倍的罚金:情节严重的,送交人民法院处理。

五、工商所得税税额的计算

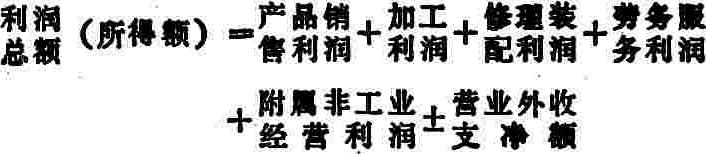

在税率既定的情况下,正确地计算和核定所得额,是计算工商所得税额的重要一环,这不仅直接关系到国家的财政收入和纳税人的负担,而且关系到正确处理国家、集体、个人三者的利益和贯彻落实国家税收政策。工商企业经营的业务不同,其所得额的计算方法也不相同。纳税所得额的计算公式如下:

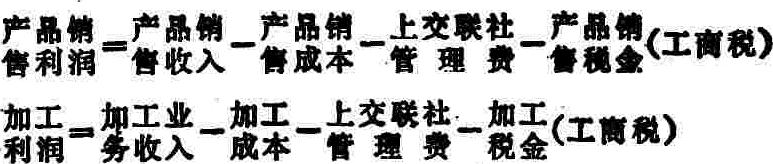

1.工业

修理装配、服务利润的计算方法与加工利润的计算相同。

2.商业

商品销售毛利=营业收入-营业成本

个体工商业户的所得额,可以根据纳税人提出的纳税申报,由税务机关加以核定。税务机关在核定所得额时,应合理扣除成本、费用和工资。

所得额确定之后,根据纳税单位所得额的多少,就可按照适用的税率计算应纳工商所得税税额。按超额累进税率计算应纳工商所得税的计算公式是:

应纳工商所得税额=所得额×适用税率-速算扣除数

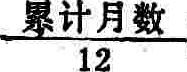

根据税法规定,工商所得税是按全年所得额计算征收的,采用按季(月)预征、年终汇算清交、多退少补的办法。在预征季(月)所得税时,要把季(月)所得额换算成全年所得额。其换算方法是:按季预征工商所得税的,第一季度的所得额乘4,第二季度按上半年所得额乘2,第三季度按三个季度的所得额除3乘4。按月预征的,一月份所得额乘12或累计月份所得额除以累计月数再乘12。然后,根据换算出的全年所得额找出适用税率,计算出全年所得税额。最后,将全年所得额乘季(月)度占全年的比例(一季度乘

二季度乘

,三季度乘

;一月份乘

累计月份乘

),并减去以前季度已交纳的税款,即得出本季度应交纳的所得税额。也可以把按全年所得额制定的税率表,换算为分月分季的税率表.在预征月份或季度的所得税时,直接找出适用税率,进行计算。

计算所得税额,除上述的基本方法外.对按照规定应予减征的,还应当减去减征税额,才是应征税额。同时,根据规定,还要按照应征税额征收1%的地方附加。

当前位置:首页 > 用户服务 > 过刊查询 > 中国财政过刊查询 > 《中国财政》1984年第01期 > 中国财政1984年第01期文章 > 正文

当前位置:首页 > 用户服务 > 过刊查询 > 中国财政过刊查询 > 《中国财政》1984年第01期 > 中国财政1984年第01期文章 > 正文 附件下载:

附件下载: 京公网安备 11010802030967号网络出版服务许可证:(署)网出证(京)字第317号

京公网安备 11010802030967号网络出版服务许可证:(署)网出证(京)字第317号