为了提高工业生产的经济效果,促进各地区、各行业、各企业之间比学赶帮超活动的开展,今年四月,国家经委、国家计委、国家统计局、财政部、国家劳动总局、中国人民银行联合发出《定期公布主要经济效果指标的实施细则》(以下简称《实施细则》),规定按季公布各省、市、区十六项主要经济效果指标完成情况,并计算工业生产综合经济动态指数。这对于从宏观上反映工业生产经济效果的动态情况,具有重要意义。现对指标的计算方法简介如下:

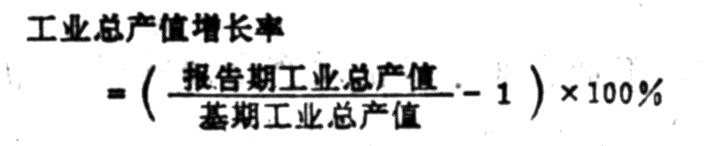

1.工业总产值和增长率。工业总产值是以价值形式表现的工业企业生产的产品总量,包括成品价值和已完成的对外承做的工业性作业的价值。它反映工业生产的总规模和发展水平,可以用来计算生产发展速度和各种比例关系。

工业总产值采用工厂法计算,即在一个企业内只计算工业生产活动的最终成果,不得重复计算,不能把企业内各车间生产活动的成果相加。为了消除各个时期价格变动的影响,以保证前后期之间,地区之间以及计划与统计之间总产值资料的可比性,在一定时期内,采用一种全国统一制订的不变价格。解放以来,我国陆续编制和采用了1952年、1957年、1970年、1980年四种不变价格。从1982年1月1日起,一律按1980年不变价格计算。统计范围为全部工业企业。

增长率用百分数表示,计算公式为:

(下面几个指标的增长率可参照这个公式计算,从略)

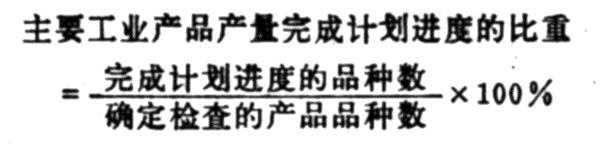

2.主要工业产品产量完成计划情况。这是用来反映各地区按国家计划组织主要工业产品生产的情况和完成计划的均衡性。采用的指标是:主要工业产品产量完成计划进度的产品所占比重。如何确定检查的品种数,《实施细则》都做了具体的规定和说明。计算公式为:

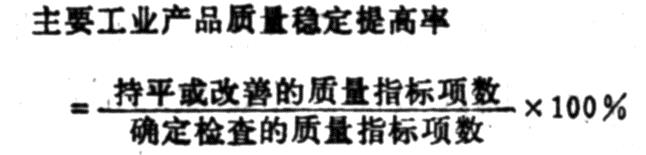

3.主要工业产品质量稳定提高率。这是从宏观上反映产品质量提高(或下降)的动态情况,其计算公式为:

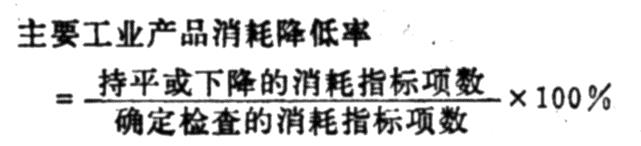

4.主要工业产品原材料、燃料动力消耗降低率。这是从宏观上反映单位产品消耗的原材料和燃料动力降低的动态情况,其计算公式为:

《实施细则》中规定3、4两项指标,都采用多指标综合计算的办法。这是因为,目前在计划统计和工业管理上都没有一个综合指标,能全面反映工业产品质量或消耗的变动情况,而某种产品质量或消耗指标的变动,又不能代表所有工业产品质量或消耗的变动情况。因此,就采用了多指标综合计算的办法,大体反映一个地区主要工业产品质量、消耗的变动情况。这里有两点必须注意,一是确定检查的指标必须足够多,二是确定检查的工业产品要能大体反映本地区工业生产的发展水平。《实施细则》还规定,单项指标相对变动幅度小于或等于5‰的视为持平,超过5‰的视为改善或下降。其中,相对变动是指报告期指标数值除以基期指标数值,而不是两个数值相减。这个计算方法是为3、4两项指标而特定的。

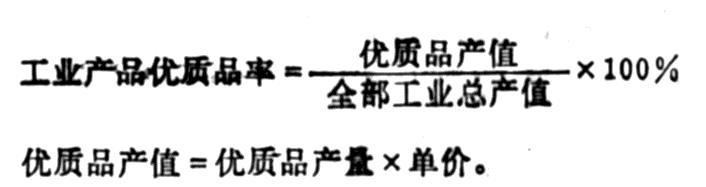

5.工业产品优质品率。这是反映国家和省、市、区级命名的优质产品数量增加、产量扩大的情况,其计算公式为:

优质品产量,是指经国家经委,中央各部,各省、市、区,正式命名颁发证书的优质品的产量,不是指某种产品质量标准中规定的优质品的产量;是指获得优质品证书的某一型号产品的产量,不是指生产优质品的企业所生产的全部产品产量。价格,是指1980年不变价格,不是指出厂价格或销售价格。全部工业总产值,是指一个地区全部工业企业的工业总产值,不是指生产优质品企业的工业总产值。

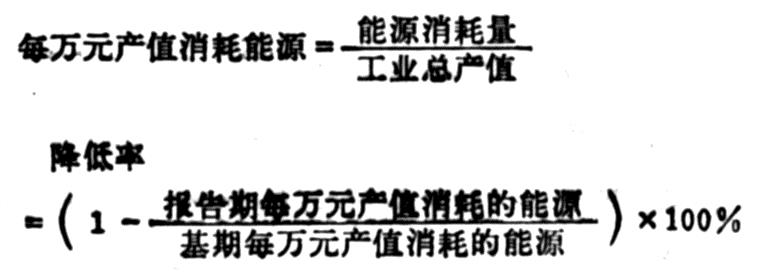

6.每万元产值消耗的能源和降低率。这是用来反映工业生产对能源的利用和节约的情况,也可以用来计算工业生产与能源的比例关系。统计范围为全年消耗能源在5万吨以上的工业企业。计算公式为:

计算结果如是正数,表示能源消耗降低;如是负数,表示能源消耗上升。

7.工业企业产品销售收入和增长率。销售收入用来反映工业企业在一定时期内所生产的产品销售情况,与其它有关指标联系起来,可以分析企业的经营成果和产品适销对路的情况。产品销售收入包括已经销售的产成品、自制半成品和工业性作业等全部收入,并包括卷烟厂的应交卷烟提价收入在内。

8.工业企业实现利润和增长率。实现利润即利润总额。实现利润是综合反映工业企业生产经营活动的重要指标。目前,我们在计算实现利润时,为了与过去的资料进行比较,把定额补贴前的利润总额、固定资金占用费、流动资金占用费(不包括有些利改税企业交纳的固定资金占用费和流动资金占用费)三项加在一起。

9.工业企业上交利润和增长率。上交利润即交国库利润指工业企业上交给中央和地方预算的利润,并以国家金库实际收到企业交纳的金额为准。企业上交利润是国家预算收入的重要组成部分。按现行制度,计算上交利润要把交预算的利润、固定资金占用费、流动资金占用费和实行利改税企业上交的所得税(包括资源税和调节税),各项相加合并计算。各省、市、区和各部门的所属企业隶属关系如有改变,要按全年实际数按可比口径相应调整上年同期数。

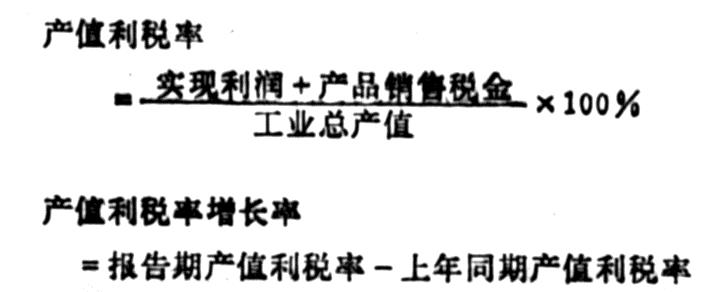

10.工业企业产值利税率和增长率,亦称每百元产值提供的实现利润和销售税金。这是用来反映利润和税金在工业总产值中所占的比重。这个指标数值越大,说明劳动消耗和物质消耗越小。其计算公式为:

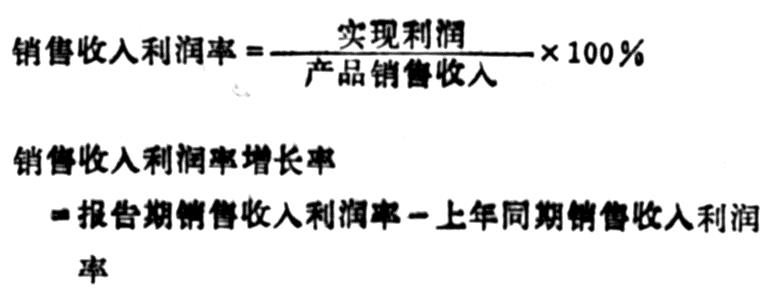

11.工业企业销售收入利润率和增长率,亦称每百元销售收入提供的利润。这是用来反映利润在销售收入中所占的比重。用这个指标可以分析利润和销售收入之间的关系,以及产品价格、成本和税率的变动对利润的影响。其计算公式为:

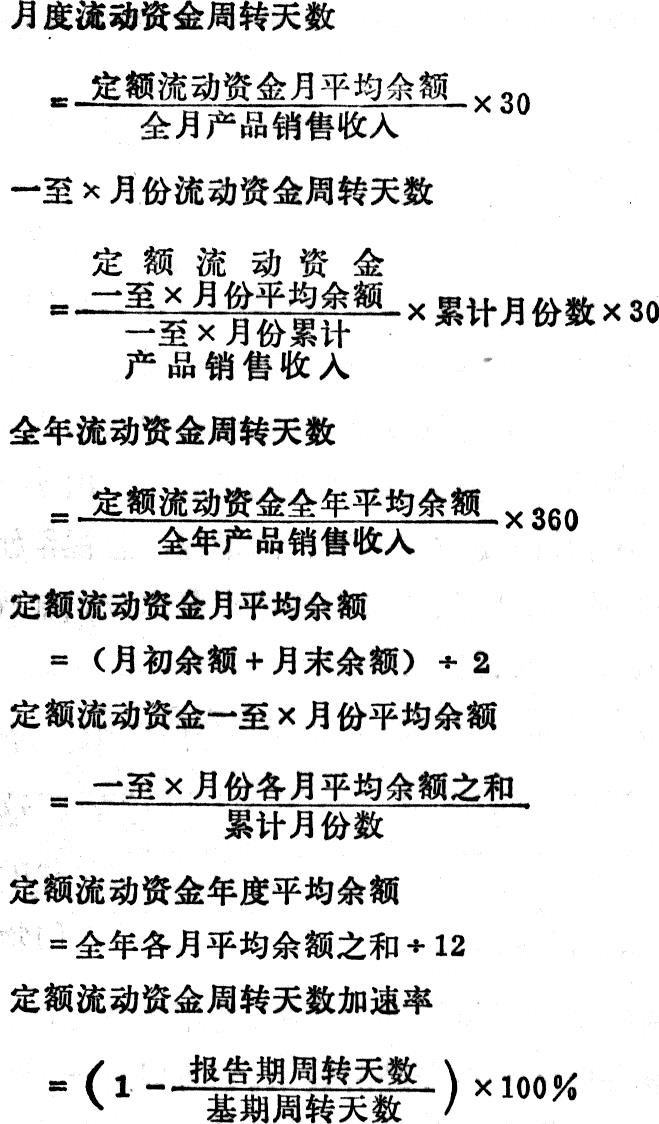

12.工业企业定额流动资金周转天数和加速率。它是评价企业资金运用和经营成果的重要指标之一。定额流动资金周转天数是工业企业流动资金周转一次的天数。工业企业的定额流动资金指资金平衡表的定额流动资产合计。

有关定额流动资金周转天数的计算公式如下:

计算结果如是正数,表示资金周转加快;如是负数,表示资金周转延缓。

13.工业企业成品资金占用额和降低率。产成品资金是工业企业已经验收入库,准备销售,但尚未销售的产成品按成本计算的资金。企业已经发出但尚未向银行办理托收手续的也计算在内。产成品资金占用额减少反映库存产成品减少。产成品资金占用额如果增加,要分析库存增加的原因,产品是否适销对路,组织销售是否合理,并研究改进企业的经营管理。

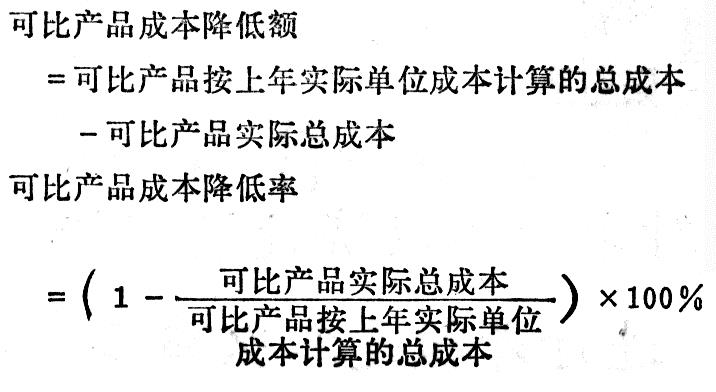

14.可比产品成本降低额和降低率。可比产品指上年正式生产过而本年仍在继续生产的产品。通过可比产品成本降低额和降低率指标,可以反映生产过程中物质消耗的节约和劳动效率提高的成果。由于可比产品成本是按现行价格计算的,因此,这个指标受价格变动因素的影响。

计算结果如是正数,表示可比产品成本降低;如是负数,表示可比产品成本升高或超支。

销售收入、实现利润、上交利润、产品销售税金、产值利税率、销售收入利润率、定额流动资金、产成品资金、可比产品成本等财务指标的统计范围均为预算内国营工业企业。

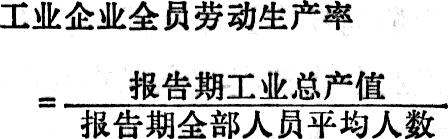

15.工业企业全员劳动生产率和增长率。这是用来反映生产效率提高和劳动力节约的情况。计算公式为:

公式中的平均人数是指报告期内每天平均的实有人数。

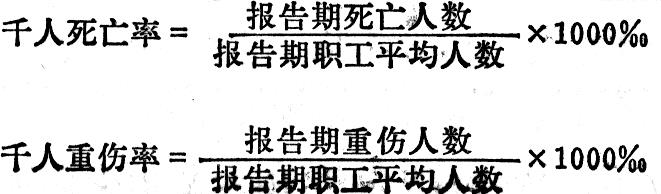

16.工业企业职工重伤、死亡人数和降低率。这是反映工业企业安全生产的重要指标。职工重伤、死亡人数是指工业企业职工因重伤和死亡的人数。降低率采用千人死亡或重伤人数计算。统计范围为县以上工业企业,包括全民所有制和集体所有制。

当前位置:首页 > 用户服务 > 过刊查询 > 中国财政过刊查询 > 《中国财政》1982年第09期 > 中国财政1982年第09期文章 > 正文

当前位置:首页 > 用户服务 > 过刊查询 > 中国财政过刊查询 > 《中国财政》1982年第09期 > 中国财政1982年第09期文章 > 正文 附件下载:

附件下载: 京公网安备 11010802030967号网络出版服务许可证:(署)网出证(京)字第317号

京公网安备 11010802030967号网络出版服务许可证:(署)网出证(京)字第317号