摘要:

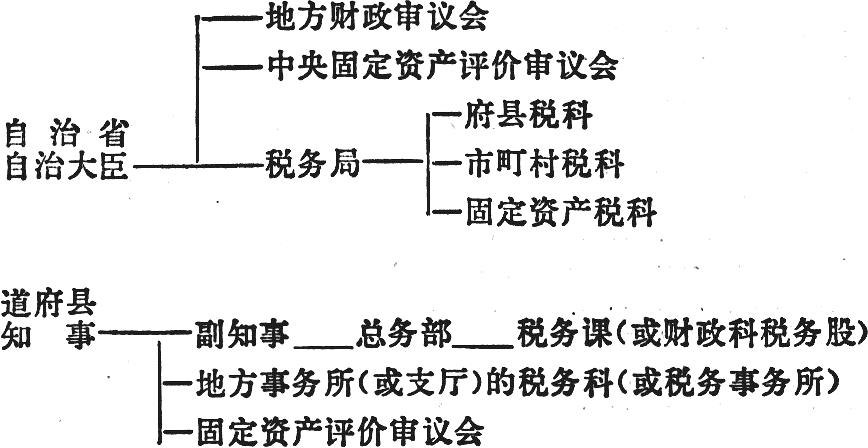

地方税的机构:

有关地方税的机构,在中央有自治省税务局。在地方上,各地方政府都有自己相应的内部机构(如县“政府”的税务科)或地方政府的派出机构。

地方的税务机构

市:市长——副市长——总务部——税务科

町村:町村长——副町村长——税务科(或总务科税务股)

自治省税务机构的设置和职责权限依“自治省设置法”而定。其中主要有:(一)地方税制的规划设计和管理指导;(二)法定外普通税的新设和批准变更;(三)制订固定资产估价标准;(四)对移动性固定资产(跨越两个以上市町村受益的固定资产如船舶、发电设施等)的确定和统一估价;(五)裁决协商地方政府间就课税权归属在执行税法中意见不一致的矛盾。

地方政府税务机构的职权主要是:(一)有关道府县税、市町村税条例、规则等的规划设计和管理指导(主要指道府县税务机构);(二)具体办理赋课征收的实际业务。

都:在知事、副知事下设置主税局。局内设总务、课税、资产税、征收四个部和一个检查室。各部室分别设置三至四个科。另外在特别区...

地方税的机构:

有关地方税的机构,在中央有自治省税务局。在地方上,各地方政府都有自己相应的内部机构(如县“政府”的税务科)或地方政府的派出机构。

地方的税务机构

市:市长——副市长——总务部——税务科

町村:町村长——副町村长——税务科(或总务科税务股)

自治省税务机构的设置和职责权限依“自治省设置法”而定。其中主要有:(一)地方税制的规划设计和管理指导;(二)法定外普通税的新设和批准变更;(三)制订固定资产估价标准;(四)对移动性固定资产(跨越两个以上市町村受益的固定资产如船舶、发电设施等)的确定和统一估价;(五)裁决协商地方政府间就课税权归属在执行税法中意见不一致的矛盾。

地方政府税务机构的职权主要是:(一)有关道府县税、市町村税条例、规则等的规划设计和管理指导(主要指道府县税务机构);(二)具体办理赋课征收的实际业务。

都:在知事、副知事下设置主税局。局内设总务、课税、资产税、征收四个部和一个检查室。各部室分别设置三至四个科。另外在特别区设置自己的派出机构——税务事务所,其他的区域则在地方事务所内设税务科。为加强对特别区税的课征,特别区长、副区长下面还设置税务科。

税理士制度:

在日本除了国家正式配备的税务职员(政府官员)以外,还有独立于税务机构之外但受税务机关业务指导的税理士。税理士是经过国税厅严格考试合格录取后,从事代理税务的专门人员。税理士可依法登记开设税理士事务所。其职责是应他人的要求,对所得税、法人税、公司临时特别税、遗产税、赠与税、事业税、市町村民税、固定资产税等进行以下的代理业务:(一)纳税申报、申请、不服申述以及办理请求退还错征税款的手续;(二)编制纳税申报,申请书状及其他应向税务署提报的有关书类;(三)有关税务的磋商。

日本全国税理士共约14,000人。他们不在税务机关人员编制之内,是相对独立于征纳双方之间的代理办税专业人员。如税理士法第一条称:“税理士是有关税务的专门家,居独立公正的立场,为纳税义务者所信赖,以恰当实现有关税法规定的纳税义务为使命。”日本税理士法的条款很多,其他内容省略不述。

三、日本税收的法制保证

日本税收主要征自私人企业主和城乡居民,税务机关要同150万左右的应税法人(企、事业单位)和几千万居民打交道,没有严格健全的法制保证,要完成税收计划是不可能的。法制保证对资本主义国家征税来说,具有头等重要的意义。日本税收的法制保证,主要有以下几个方面:

1.宪法保证是政府征税的根本法制保证。日本国宪法第三十条明文规定“国民负有按照法律规定交税的义务”。依法征税,“无法即无税”的法制观念深入人心,成为日本税收的最高适法原则。日本国宪法第四十八条还规定“开征新税和变更现行租税,需根据法律和法律的规定条件”,这是从另一个方面强调“有税必有法”,保障纳税人利益,防止滥征。

2.税收体系完整,立法程序健全。日本税收种类繁多,每种税都有经过法律程序的正式税法。日本税法不论国税和地方税的颁布执行,都要经过立法手续。首先由内阁总理大臣提出,国税和地方税分别由大藏省和自治省制定税法,提交内阁讨论,然后报国会批准通过。对于国税国会讨论批准后方可开征;地方税再由地方具体形成税法条例,由地方议会讨论批准后方可开征。对于现行税法,尽管每年几乎都有一些修改变动以适应经济情况的变化,但每次修改变动,都要按照法律程序经过讨论批准,否则就没有法律依据,就不能执行征税。反过来,严格坚持“有法必依”,议会批准通过的税法,政府部门无权变更,纳税义务人不得违反,甚至大藏省主税局都无权改变征税的具体规定。

3.在通常的税法之外,还有维护税法执行的法律制度,即在以征税对象、纳税人、税目、税率等税制组成要素为主要内容的基本税法以外,还有其他一些保障税法实施的“法”“令”“规则”。诸如“国税征收法”、“国税征收法施行令”、“国税征收法施行规则”、“国税通则法”、“国税通则法施行令”、“国税通则法施行规则”、“国税犯则取缔法”、“国税犯则取缔法施行规则”等等。“地方税法”之外也还有“令”、“规则”。其他一些单行税种如法人税、所得税、物品税,甚至如汽油税、入场税等等在通常税法之外也还有“令”和“规则”。这类“法”“令”“规则”不下七八十种,连同基本税法竟达百种以上,共同交织成“税收法网”。日本各级政府就是凭借这些法律组织征收进行管理,协调各税关系,确定纳税义务,明确交纳方式和具体手续,对违章逃税进行惩处。这样就从法制上保证了国家的税收。

但是,在日本偷税漏税现象在许多方面都无法彻底避免,面对这种挑战,国家只好进一步严密税收法令制度。如此循环下去,法令日趋复杂,手续越加繁琐,这是资本主义税收普遍存在的社会现象。 (续完)

当前位置:首页 > 用户服务 > 过刊查询 > 中国财政过刊查询 > 《中国财政》1982年第03期 > 中国财政1982年第03期文章 > 正文

当前位置:首页 > 用户服务 > 过刊查询 > 中国财政过刊查询 > 《中国财政》1982年第03期 > 中国财政1982年第03期文章 > 正文 附件下载:

附件下载: 京公网安备 11010802030967号网络出版服务许可证:(署)网出证(京)字第317号

京公网安备 11010802030967号网络出版服务许可证:(署)网出证(京)字第317号