当前位置:首页 > 用户服务 > 过刊查询 > 中国财政过刊查询 > 《中国财政》1981年第03期 > 中国财政1981年第03期文章 > 正文

当前位置:首页 > 用户服务 > 过刊查询 > 中国财政过刊查询 > 《中国财政》1981年第03期 > 中国财政1981年第03期文章 > 正文中外合资经营企业所得税法施行细则用语浅释

时间:2020-05-11 作者:

字体:

[大]

[中]

[小]

背景切换:

护眼模式

摘要:

一、直线法

直线法也称为平均法。即把应该计提基本折旧基金的固定资产减去残值后,按规定使用年限逐年平均摊销。因其每年折旧额相等,制图表示折旧额累计或资产在折旧过程中价值的变化,均可连成一条直线,故称为直线法。直线平均法是计算固定资产折旧方法中最简便的方法,也是被世界各国普遍采用的方法。根据美国、日本、英国、意大利、比利时、印度、菲律宾等43个国家的资料统计,在公司所得税法规定上,采用直线法计算折旧的有37个国家。

二、无形资产

无形资产一般是指没有实体而具有获利效能的资产,如专有技术、专利权、商标权,版权等。这种资产尽管没有物质性的实体。但在事业的进行中却有价值效能的存在。故称为无形资产。

三、先进先出法

先进先出法是计算期末存货成本价值的一种方法。一个企业在生产、经营的过程中,要不断地购进和耗用物资,到期末又都必然有未经售出或耗用的商品、材料等,需要计价盘存。先进先出法就是以先购进的成本价,作为先出售、先耗用的成本价。以购进的先后次序作为出售或耗用的先后次序,并以先后次序,分别计算盘存物资的成本价格。

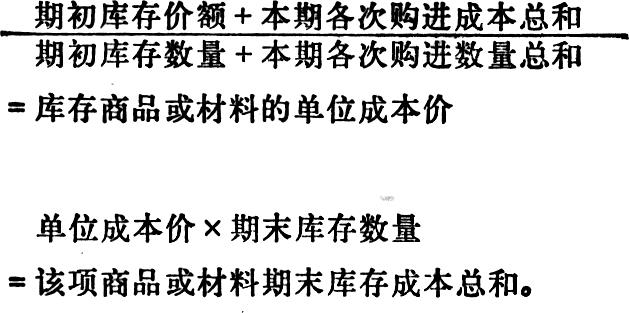

四、加权平均法

加权平均法是以平均价求得期末存货...

附件下载:

附件下载:【打印】

相关推荐

-

无

主办单位:中国财政杂志社

地址:中国北京海淀区万寿路西街甲11号院3号楼 邮编:100036 电话:010-88227114

京ICP备19047955号 京公网安备 11010802030967号网络出版服务许可证:(署)网出证(京)字第317号

京公网安备 11010802030967号网络出版服务许可证:(署)网出证(京)字第317号

- 主办单位:中国财政杂志社

- 地址:中国北京海淀区万寿路西街甲11号院3号楼

- 电话:010-88227114

- 邮编:100036

京公网安备 11010802030967号

网络出版服务许可证:(署)网出证(京)字第317号