人民公社是以生产为中心的、工农商学兵相結合的社会結构的基层单位,因而在財务活动上,它旣是国家財政的一个組成部分,又是一个进行独立核算的經济单位。它旣負責国家資金的积累,完成国家財政收入任务,又要負責公社本身的积累与分配任务。因此,如何認眞編制反映人民公社全部生产活动和生产成果分配的財务計划,以保証公社生产和建設事业发展、社員的工資和生活供給費的按时发放和上交国家財政任务的完成,这是具有极其重要意义的。

在目前,各地区正在着手編制1959年农村人民公社財务收支計划,因此,我們想就河南省初步提出的农村人民公社財务收支計划表格和表格的內容以及其中还有一些需进一步研究的問題,提出我們的粗浅看法,以供各地区研究和編制农村人民公社財务收支計划的参考。

一、財务收支計划各項表格和表格內容的介紹:

河南省农村人民公社財务收支計划表格全部共有十一种,但是其中主要的一种表格是人民公社年度財务收支計划总表,其余的表格則大部分都是总表中各項收支的具体核算明細表。这套表格的設計,总的精神是为了便于各地人民公社正确領会編造財务收支計划的內容,以达到更精确的反映出公社財务收支計划的数字。因此,为了便于大家的了解,現特根据該套表格的順序,一一分別介紹如下:

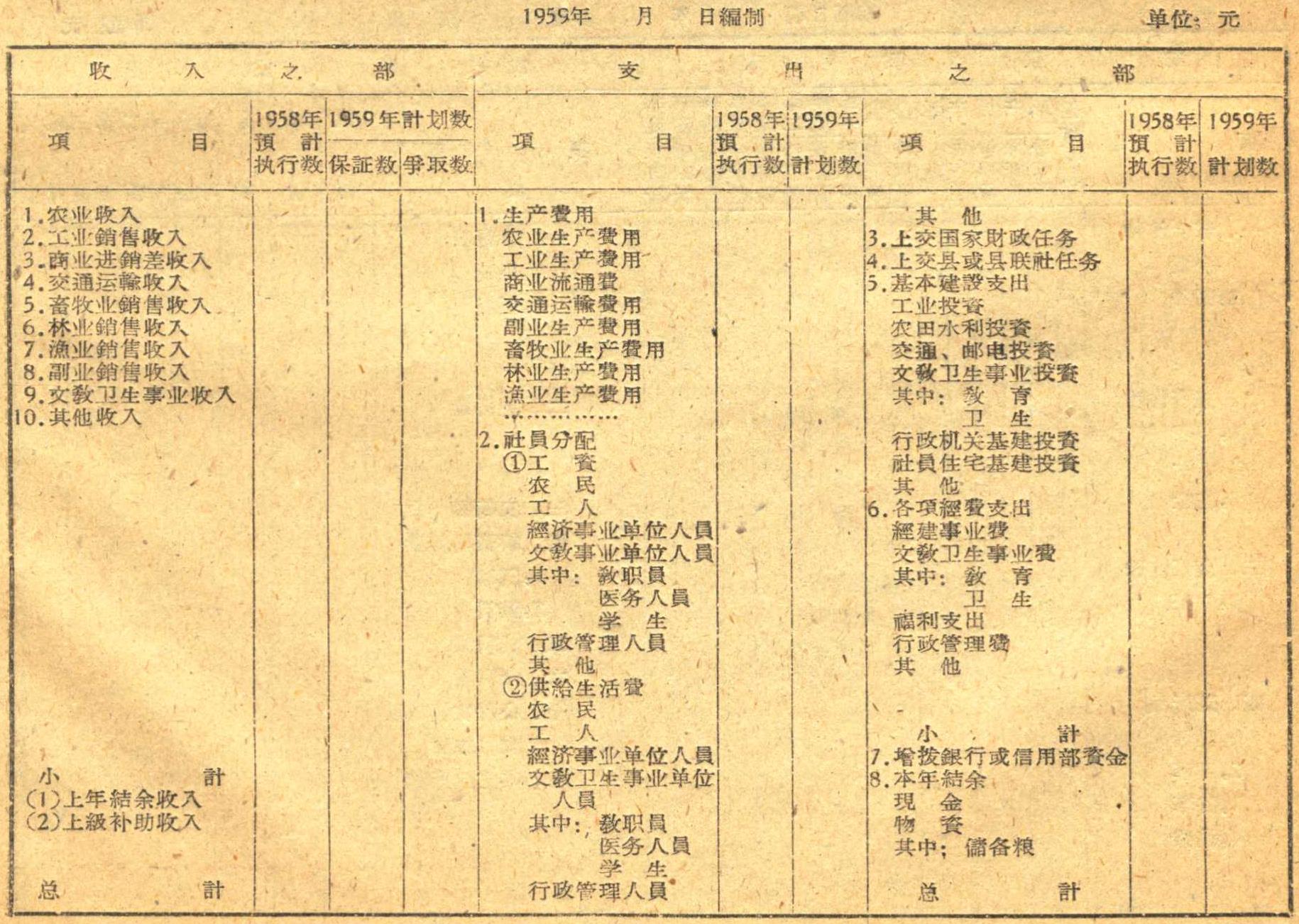

1.年度財务收支計划总表——本表是反映公社全部財务收支活动的总表,編制計划的年度是采用历年制卽是根据每年元月一日开始至十二月三十一日止計划所发生的財务收支数字編列的。其格式如下:

在这个表格中,应說明的几个問題:

①表列收支項目的設計,是根据公社全部財务活动滿收滿支的要求編列,特別是对財务核算中一般应区分的如各項生产收入、生产費用、社員分配、公共积累等几个重要組成部分,都有了明确的表現。其所以如此划分,主要是为了便于反映和考核公社生产、消費、积累和分配全部过程,和有利于研究积累和消費的分配問題。

②表列收入部分中的“上年結余收入”和支出部分中“本年結余”这两个項目,除本年結余中的庫存現金、信用部存款和庫存物資外,还有很大一部分是由于农业生产的季节性的緣故,因此公社在每年安排支出計划时必需为下年度提存一定数量的資金以作为本年結余,留轉下年周轉使用,具体的內容如“基本建設基金”、“生产基金”、“工資生活基金”、“文敎福利基金”、“物資儲备基金”等,至于企业单位的流动資金則不应列入。

③表列支出項目第二項“社員分配”中,专門分列了“工資”和“供耠生活費”两分項,这主要是为了反映在分配給社員的总額中,能分別計算出工資部分和供給部分各所占的比重;至于各分項中又分列各类人員的性質,如“工人”、“农民”、'文敎卫生事业单位人員”、等等,这是为了分淸生产性人員、非生产性人員和其具体开支的性質,以便于分別归类分別核算所設置的,同时以便将个人分配部分按各类人員和事业經費的办公經費合幷統計国家行政、文敎、事业的开支規模。

④表列支出項目第三項“上交国家財政任务”,这是由于国家对人民公社实行財政收支包干的办法,因此这里仅需塡列收支相抵后的上交国家部分的数字;至于收入項目第十二項“上級补助收入”,这幷不是指財政收入抵拨支出部分的数字,而是指国家对公社某項建設专款补助收入或某些公社因特殊情况不能上交国家財政收入而相反需由国家补助的收入。

⑤表列支出項目第七項“增拨銀行或信用部資金”,这是指公社每年自公积金中提取一部分資金增拨銀行或信用部的信貸資金而言。如果公社所属企业的流动資金也实行全部由銀行貸款解决的办法,那么增拨信貸資金也就应当包括这一部分流动資金。

⑥表列收入項目第十項“其他收入”,这是指除固定收人項目以外所发生的收入,如社員投資贈送收入、商业部門所經营的食堂收入、理发室、洗澡塘等收入,均可塡列本項目。

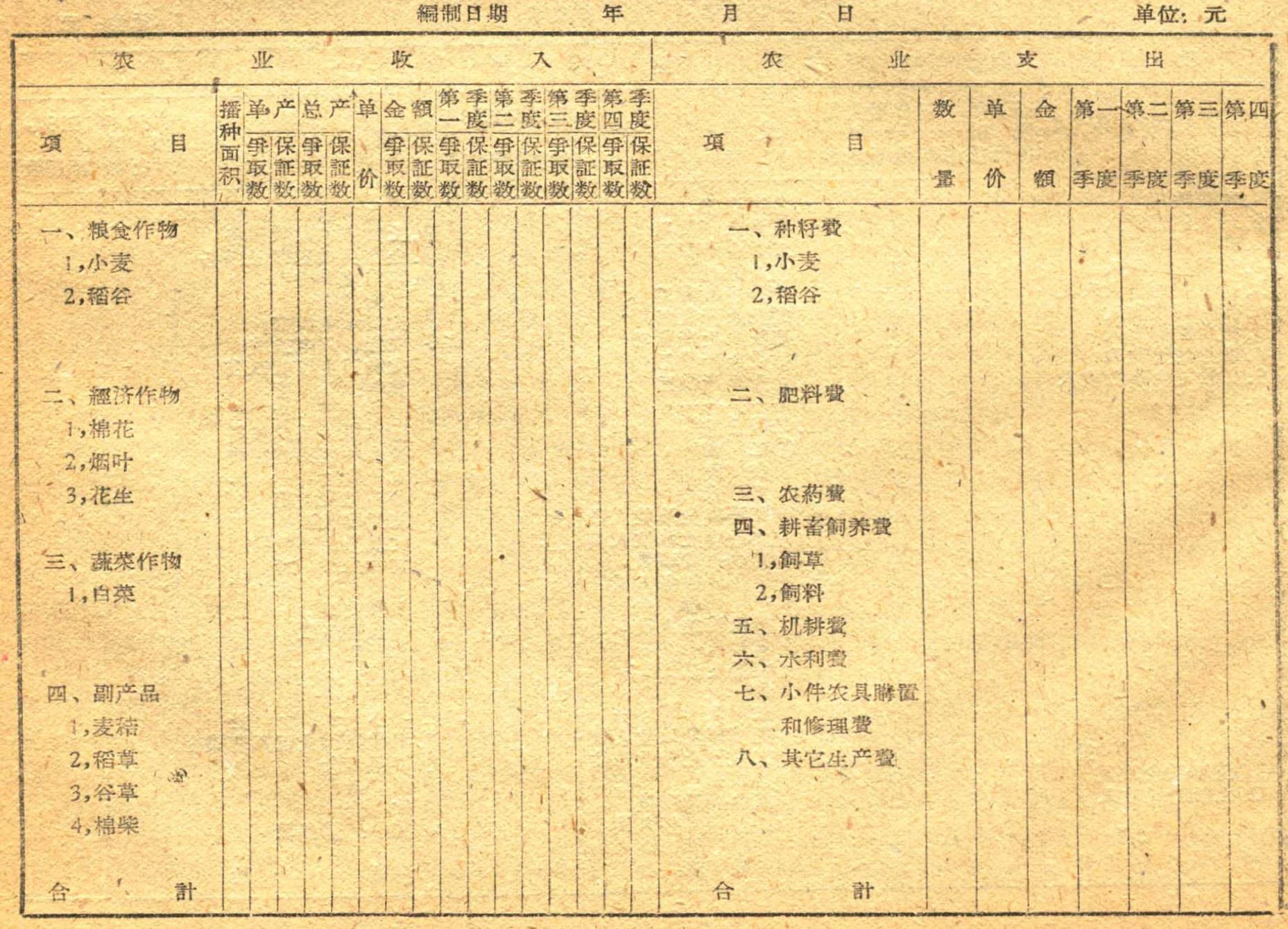

2.年度农业收支計划表——本表根据各大队农业生产計划中各項收支数字汇总編列。其格式如下:

表中收入項目是按农业收入总产值不扣除生产費用的数字編列。至于表內具体收支項目的划分,則可以根据发生的实际情况来确定。其次对于表列各季度收支数字,应根据农业生产計划分季数字編列,不能按四季平均数分列。此表联社、分社、管理区(生产大队)和生产队均可以使用,但生产队編制本表时,則可較此詳細一些。

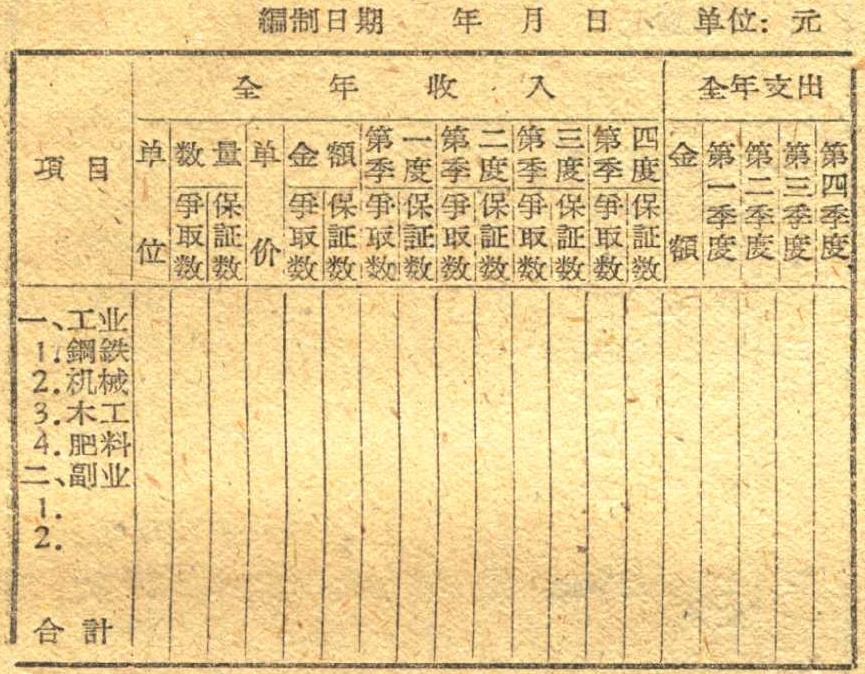

3.年度工、副业收支計划表——本表根据各厂矿和大队編制的工业、副业計划汇总編制。其格式如下:

本表各項工业、副业产品的收入均按照銷售收入来編列(包括社內調拨部分)。工业、副业銷售收入的計算,应以完成商品的生产过程为限,如属本社內自用的加工产品,亦应視同銷售产品,分別計算銷售收入,例如紅薯加工,除紅薯本身应列入农业收入中計算外,幷应将紅薯的加工收入列入銷售收入內,其加工費用列入工业支出內。

至于表列工业、副业的支出,主要是指生产各項产品所需的費用:如工业原材料、燃料等,但对参加这些生产的社員所发給的工資和供給費用,由于已于“社員工資和生活費供給計划表”中計算,因此,这里可以不再編列。

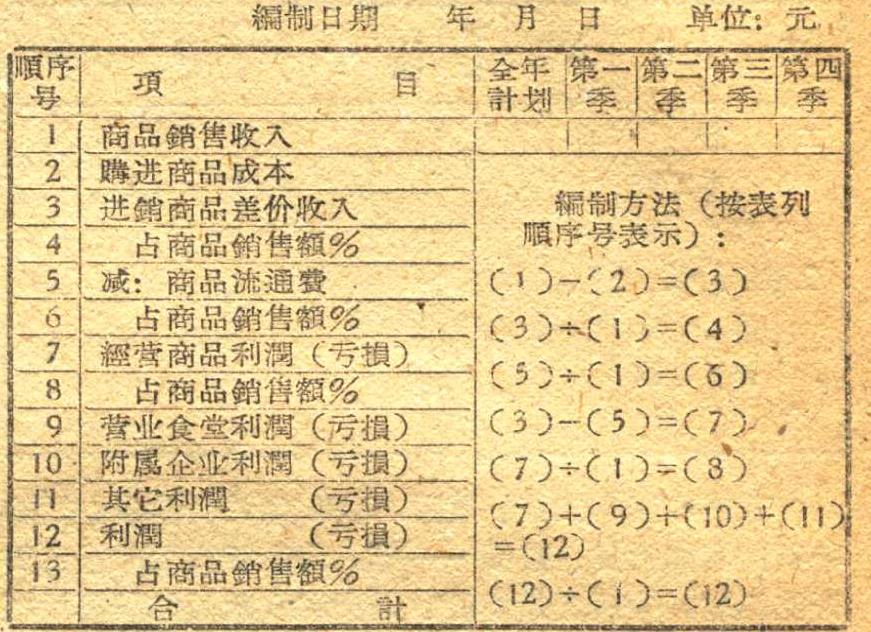

4.年度商业利潤計划表——本表根据商业部門的財务收支計划編制。其表格及其計算詳見下表:

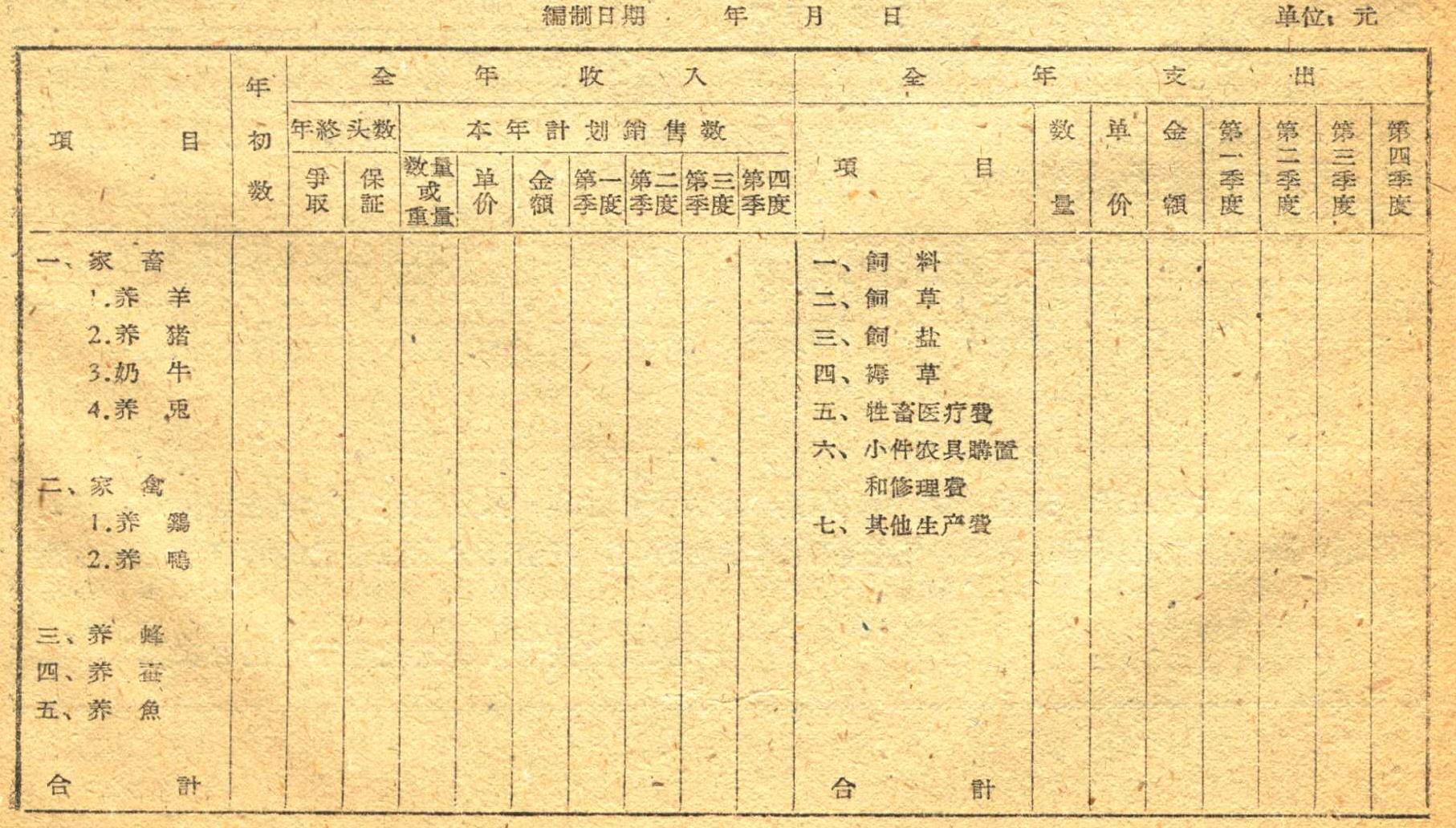

5.年度畜牧业收支計划表——本表根据各畜牧場收支計划汇总編制。其格式和其收支內容如下:

6.年度林园业收支計划表——表格式与年度农业收支計划表同。在具体項目中,收入項目如林园收入可分別按原木、竹、茶、桐油、树等計列;果园收入可分別按苹果、梨、桃、柿子等計列。支出項目可以按种子、肥料、农葯等計列。

7.年度社員工資和生活費供給計划表——凡公社供給的工人、农民、文敎卫生、商业、金融、行政管理等人員的工資及供給生活費(包括国家下放到公社的企业、机关工作人員)均包括在內。表式如下:

表格中基本工資、奖励工資和生活供給費包括的各項內容如伙食、被服……等,均应根据公社規定的开支标准,分別人員类別、級別和人数具体計算后編列。

8.年度文化福利事业費支出計划表——本表格式分为“項目”、‘金額’、“第一季”、“第二季”、“第三季”、“第四季”六栏。在項目栏下可以按文化福利事业的单位如学校、图書館、俱乐部、医疗所、幸福院、托儿所、幼儿院、剧团、浴池、妇产院、电影队等設立,最后一項为合計。表中所列支出数字,应根据公社規定的开支标准和本着节約的原則塡列。至于各分季数字,則亦应根据实际需要塡列,不要平均分摊計算。

9.年度管理費支出計划表——格式与年度文化福利事业支出計划表同。在項目中主要分“办公費”、“旅差費”、“修繕費”、“購置費”和“其他”五項。这些項目的数字,均应根据公社对大队、生产队和直属工厂等单位規定的包干指标或开支标准編列。

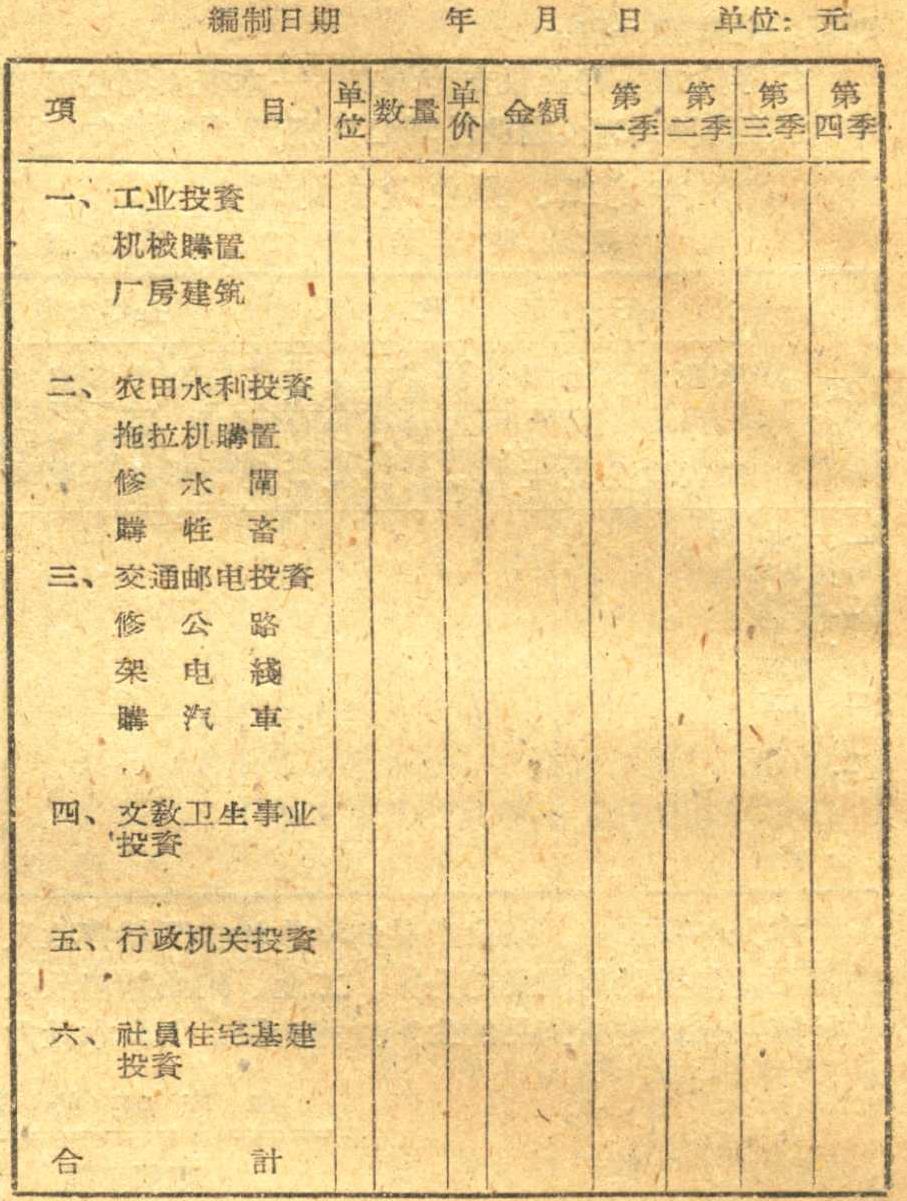

10.年度基本建設支出計划表——本表根据各部門的基本建設計划編制,其表式如下:

本表各部門的投資中包括固定財产的購置和房屋建筑等在內。在編制本表时应根据保証重点、照顧一般的原則进行統一的安排,特別应注意到提高生产性投資的比重,降低非生产性比重。

除以上各种年度計划表式外,在該省所設計的表式中尙規定了“季度(月份)現金收支計划表”。这个表格的收入和支出項目,是根据各項計划按季(月)发生的現金收支数編列。其表格如下:

人民公社的生产、交換、消費和积累,都必須有計划。人民公社的計划应当納入国家的計划,服从国家的管理。同时,它在制定計划的时候,应当充分发揮自己的特点和主动精神。

——摘自“关于人民公社若干問題的决議”

本表主要是反映公社季度(月份)的現金收入情况。表列实物收入是指出售实物收进的現金数,实物支出是指購买实物开支的現金数。人民公社在編制本表时,应根据公社各个时期的具体情况,全部安排資金的組織和运用,要避免現金使用上的积压和不足的現象。如果在編制計划中已发現收入不敷支出时,应积极采取措施加以解决。本表在編制季度計划时可以稍粗一些,但是对月份計划那就需要編細一些。

二、对年度財务收支表格中几个問題的看法:

1.这里介紹的財务計划总表是采取滿收滿支方法編列的,其目的如上所述,是为了考核生产、消費、积累、分配的全部过程,看来这是十分必要的。但由于目前各地人民公社的工业企业的核算形式不同,大体有三种形式:一是独立經济核算,純利上繳,二是半独立經济核算,毛利上繳,三是滿收滿支,定期报帐。由于核算形式有好几种,因此大家在編制財务計划时,就可能有不同的看法。如財务計划要求按“滿收滿支”編列是否与加强經济核算制的原則有抵触呢?我們認为是不会的,因为財务計划总表是由人民公社財务部根据管理区(或生产大队)和采取不同形式核算的企业单位报送的財务計划汇編的,因此它幷不銼伤企业推行經济核算制的积极性,也不增加各企业核算单位本身的工作量,而編制人民公社財务收支計划則是一項不可缺少的工作。

2.总表收入部分的工业牧入系按当年的銷售收入塡列,而支出部分的工业生产費用也按当年支出的全部生产費用塡列,这样生产費用就可能大于或小于銷售产品本身所耗費的生产費用。目前也有的人民公社对工业生产費用只列当年銷售产品本身所支出的生产費用,这种作法收支的口径是相吻合的,但計算起来可能比較复杂一些。我們認为生产費用的多少,涉及到社員的消費水平,也关系到国民收入积累与分配之間的关系,因此,如何計算工业生产費用是一个値得进一步研究的問題。

3.这套財务計划表格中,对于研究社員分配問題所需要的資料反映的还不够十分完善,不論从总表或附表“年度社員工資和生活費供給計划表”中,都只能看出工資与供給生活費之間的关系,基本工資与奖励工資之間的关系;对于工人和农民以及其他人員的消費水平,和相互之間的差別,还都不能反映出来。我們認为在建設社会主义时期中,在全民所有制与集体所有制幷存的条件下,从分配角度注意研究工人、农民以及公社范围內的其他人員之間消費水平的差別关系是十分重要的,因此在“年度社員工資和生活費供給計划表”中,似有必要在工資和供給生活費項下,分別增設工人、农民、及其他人員的类別,以便进一步研究这些不同类型社員的平均消費水平。

当前位置:首页 > 用户服务 > 过刊查询 > 中国财政过刊查询 > 《中国财政》1959年第03期 > 中国财政1959年第03期文章 > 正文

当前位置:首页 > 用户服务 > 过刊查询 > 中国财政过刊查询 > 《中国财政》1959年第03期 > 中国财政1959年第03期文章 > 正文 附件下载:

附件下载: 京公网安备 11010802030967号网络出版服务许可证:(署)网出证(京)字第317号

京公网安备 11010802030967号网络出版服务许可证:(署)网出证(京)字第317号