企业为了恢复固定資产在生产或使用过程中的損耗,必須进行大修理。大修理通常都是每隔一定的时期进行一次,大修理所需的費用不在发生时直接計入产品成本,而是在固定資产开始使用后就根据一定的比例以折旧基金的形式逐月平均地計入产品成本,并由企业将提存的大修理基金专戶存入銀行,以备日后固定資产大修理时支用。

由于大修理基金在固定資产开始使用后便按期提存,而大修理基金的支用又必須在大修理作业进行或完成以后,这样,就产生大修理基金在提存和使用时間上不能很好結合。目前除少数設备已經陈旧的企业每年需要进行較多的大修理外,大多数企业都提存有巨額大修理基金在短期間內尚不需支用或支用很少,以至于长时期的积压在銀行里。如以1953年初开工的50,000枚紗錠和2,000台布机的紡織厂为例,每年提存大修理基金約30万元,而同年的支用数尚不到提存数的十分之二、三,几年以来提存扣除支用数后,截至1957年底尚結余百万元以上。如将全国工矿企业目前暫时不需用的大修理基金統計一下,其数額必然很大。

大修理基金为什么会长期的大量积压呢?除个別企业由于固定資产折旧率不适当或大修理折旧率偏高所造成外,而主要的一个原因还在于我国解放后,特別是开始大規模經济建設以后,新开工的工矿企业与日俱增,固定資产不断扩大,大修理基金乃是按期平均提存,而初投入生产的固定資产,有的在短时期內还不需要进行大修理;有的是磨損的程度較低,卽使进行大修理而所需的費用也很少。这样,就使新开工的工矿企业大修理基金提存多,使用少,造成积压。

为要改变目前大修理基金积压的現象,旣要保持和发揮大修理基金应有的作用,又要在已提存未支用前不致长期积压幷予以利用,从而达到节約国家資金的目的。个人的意見是:按照規定的大修理基金提用办法将企业大修理基金余額有計划地納入国家預算。卽由企业将計划年(季)度大修理基金余額作为視同自有流动資金来源之一列入財务收支計划,把这部分資金参加到日常生产經营活动中去,使国家能够减少撥出或收回相同数額的流动資金。当然,現在的大修理基金专戶存入銀行后,銀行也作为信貸資金来源予以运用,但是与其由各企业分散存入銀行,就不如集中納入国家預算更为机动、灵活,更有利于国家有計划地分配資金。

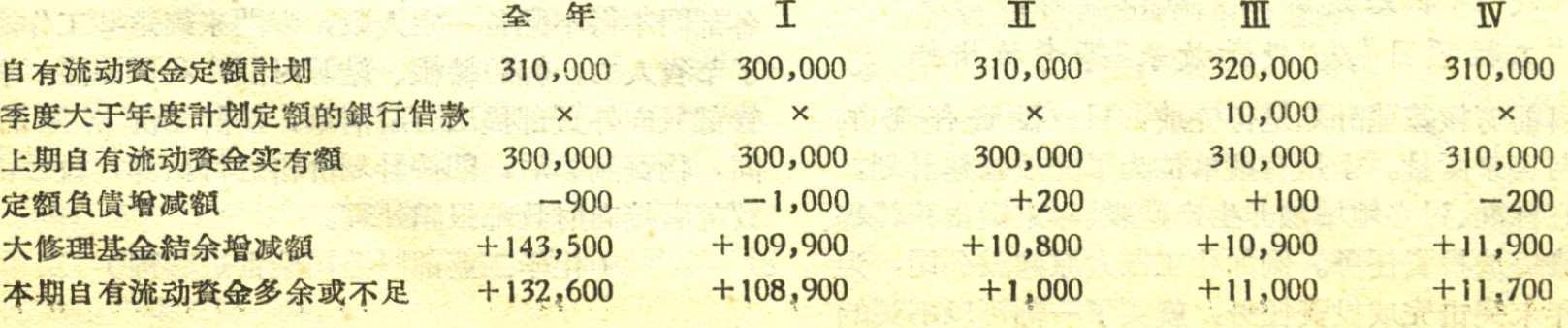

大修理折旧基金如何納入国家預算呢?現試举一例以說明。設某企业計划年度大修理基金提用、結余情况如下:

*因上年(季)度大修理基金专戶存儲,未列入財务收支計划,故本期应以全数作为增加額編入計划。

从上表可以看出,本期大修理基金計划增减額,然后我們再根据計划增减額(卽上表第5行各栏)編入財务收支計划,据以計算本期流动資金多余或不足如下表:

上表說明,大修理基金編入了財务收支計划后便有計划地納入了国家預算,企业可以充分地运用这部分資金,不再存在积压的現象。当然,在实际运用中,不可能与計划完全一致。如提存数小于計划,或支用数大于計划时,势必会影响流动資金的正常运用,但是为避免打乱国家的財政收入和分配,企业仍应按照国家批准的計划执行,俟下年(季)度据实調整。如大修理資金来源发生困难,企业可提出具体資料申請銀行借款解决。这样不仅可以促使企业提高計划的質量、尽量动員內部資源,加强企业对大修理基金的經济核算,而且还能够使财政机关和銀行对大修理基金提用进行必要的监督。

至于对大修理基金的管理和实务处理方面,因已編入財务收支計划能予运用,所以可取消专戶存儲的規定,幷允許与生产資金流用,但仍应随时或按期淸算。比如檢查大修理基金运用情况时,可根据資产負債表进行分析:来源减除計划結余額后如小于大修理資产合計,卽意味着占用了生产資金应卽查明資金来源不足的原因,办理借款或积极处理积压器材归还生产;反之,如大修理資产合計小于大修理資金来源减除計划占用結余額后的差額,卽表示生产业务占用了大修理資金,它应該經常保持在銀行結算戶內,以免計划外互相长期占用。

在編制資产負債表时,則可将“大修理折旧基金”帳戶列入“定額負債”項內,以便于計算“自有及視同自有流动資金实有額”。

实行大修理基金余額納入国家預算的办法,只能发揮大修理基金在提存后、支用前儲备阶段的作用,还沒有解决造成大修理基金节余的根源。而大修理基金大量节余的根源是:計提折旧基金是根据固定資产原始完全价值,但几年来国家对工业品的价格的降低,建筑成本也不断降低,这样势必就产生了提存多支用少的結果。例如,某項固定資产在使用期限的20年內,計划进行几次大体相同的大修理,由于工业品价格和建筑成本的降低等原因,其实际所需費用,将会比最初拟定的提存数一次一次的减少,如果提存折旧基金的条件始終一样,那末,該項固定資产的大修理基金最終一定有节余。

此外,目前一般企业对固定資产的折旧,基本上都是按照粽合折旧率計算的,其中有一些不需要大修理的固定資产如树木、道路、图書、牲畜等也按同样的比例提存了大修理基金。因此,这也是大修理基金节余的另一个原因。

关于解决大修理基金节余的办法,有人提出了:(1)調整大修理作业时所使用某些降价物資的差价;(2)調整大修理基金折旧率;(3)对固定資产进行重估价等三个办法。个人認为:如果折旧率有显著不合理的,企业应該进行調整。但目前一般企业的大修理基金节余,主要还不是由于大修理折旧率偏高所致;对調整大修理作业使用降价物資价差,其依据性不大、正确性也較小;对固定資产重估价,这办法不仅在手續上相当繁复,而且将使法定基金和产品成本虛降。旣使采用了上述三种办法,进行調整或重估价,但只要国家的若干工业品降低了价格或隔一定时期,又会产生同样的情况。所以这三个办法是否能根本解决問題,还需要进一步研究。

国家降低工业品价格的結果,一方面使节余下大量大修理基金;另一方面使固定資产又产生了无形損耗。我們知道固定資产的无形損耗除在机器設备的有形損耗前,发明了或采用了技术更新、效率更高的机器設备,使旧机器設备貶値外,还因为同样的新制品机器設备价格降低了,也使原有机器設备貶值。为了解决这个問題,个人認为:应該从充分而有效地利用大修理基金着手,卽用节余基金补偿固定資产的一部分无形損耗。也就是扩大了目前大修理基金的使用范圍,使之发揮最大的作用。如不增加固定資产数量的改良工程、固定資产局部的更新或替換、某些技术改造或革新費用等,在一定限額或比例內就可以由大修理基金內开支,不必依賴国家投資或动用利潤提成基金。国务院去年公布的“关于改进工业管理体制的規定”中就指出了“取消現行的某些不合理的規定,例如大修理不准‘变形,、‘增值,等規定。”个人体会新規定的精神不仅能够改变以往对于使用大修理基金限制过紧的缺点,减少它过多的节余,而且在一定意义上还足以扩大企业的权力,刺激企业对于某些陈旧的机器設备进行必要的技术改造的兴趣和积极性,以便充分地利用固定資产,使其无形損耗达到最低限度。

大修理基金扩大了使用范圍以后,如就某項具体的固定資产来說,有可能发生提少用多的超支現象。但由于大修理基金节余和固定資产无形損耗的程度不同;每种具体固定資产技术改造的程度和所需費用的多寡也不一样。因此,企业可用已提存但暫时不需大修理的大修理基金来抵用一部分,事实上,企业的固定資产多至几百或几千种,每种固定資产使用时間的先后和长短幷不完全相同,如从整个企业或主管部、局来看,大修理基金在提用和使用上有較大的交叉因素和調剂作用,只要将大修理基金支用的标准規定在一个适当的限額內还是不致于超支的。至于限額規定在怎样的标准上才算适当,这点最好是由主管部門与財政部門会同研究解决。根据各部門的不同情况,固定資产技术改造和大修理基金节余的程度等等,暫先拟定一个較低的限額。如規定:企业当年大修理和技术改造費用不得超过同期提存数的百分之多少或全部固定資产凈値的百分之几十;某項固定資产每次的大修理和技术改造費用不得超过其重置完全价值的百分之几十等等。先試行,待取得經驗后,再进行修正。

大修理基金扩大了使用范圍以后,其名称可否改为“大修理与技术革新基金”,以使名符其实。幷由財政部門制定提用办法,以加强管理,使能够发揮最大的作用。

当前位置:首页 > 用户服务 > 过刊查询 > 中国财政过刊查询 > 《中国财政》1958年第06期 > 中国财政1958年第06期文章 > 正文

当前位置:首页 > 用户服务 > 过刊查询 > 中国财政过刊查询 > 《中国财政》1958年第06期 > 中国财政1958年第06期文章 > 正文 附件下载:

附件下载: 京公网安备 11010802030967号网络出版服务许可证:(署)网出证(京)字第317号

京公网安备 11010802030967号网络出版服务许可证:(署)网出证(京)字第317号