当前位置:首页 > 用户服务 > 过刊查询 > 中国财政过刊查询 > 《中国财政》1957年第09期 > 中国财政1957年第09期文章 > 正文

当前位置:首页 > 用户服务 > 过刊查询 > 中国财政过刊查询 > 《中国财政》1957年第09期 > 中国财政1957年第09期文章 > 正文对产成品資金定額計算的不同意見

时间:2020-05-12 作者:

字体:

[大]

[中]

[小]

背景切换:

护眼模式

摘要:

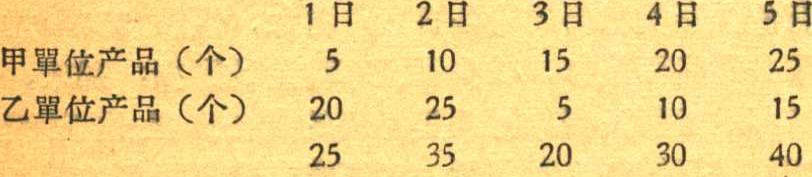

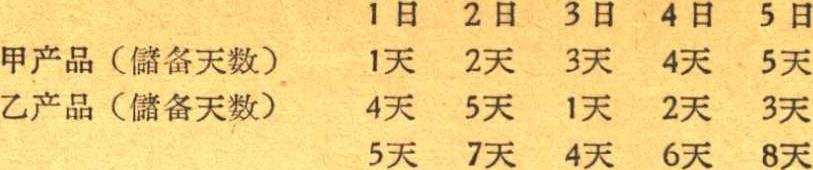

“財政”1957年第1期登載的“怎样核定公私合营企业的流动資金定額”一文中所提到的产成品在庫儲备期的計算公式2624(N代表間隔日期),这个計算方法在我們实际运用过程中,发現有些企业不能运用这个公式。例如:

(一)某企业仅生产一种产品,只有一个銷售客戶,每发貨一次即結算一次,这样的情况,就不能用上述的公式。假定該企业每日生产10个單位产品,每單位产品价售为1元,每5天交貨一次,所需流动資金为10元×5日=50元。若以上述公式来計算,則仅需資金30元2624,10元×3日=30元〕这样計算,当产成品在最高儲备时,將缺少流动資金20元。

(二)某企业若有一种产品或兩种以上的产品分售給兩个以上的單位,对兩个單位的交貨期和結算期也不在同一天,用上述公式計算的流动資金定額与实际所需資金也有差別。假定該企业生产甲乙兩种产品,每日各生产5个产品單位,每个产品單位售价为1元,其产品平均分售給兩个銷售客戶,二者交貨結算期相差2天,則其实际所需資金为:

其最高庫存为40个單位产品,所需流动資金40元(1元×40个=40元),与公式計...

附件下载:

附件下载:【打印】

相关推荐

-

无

主办单位:中国财政杂志社

地址:中国北京海淀区万寿路西街甲11号院3号楼 邮编:100036 电话:010-88227114

京ICP备19047955号 京公网安备 11010802030967号网络出版服务许可证:(署)网出证(京)字第317号

京公网安备 11010802030967号网络出版服务许可证:(署)网出证(京)字第317号

- 主办单位:中国财政杂志社

- 地址:中国北京海淀区万寿路西街甲11号院3号楼

- 电话:010-88227114

- 邮编:100036

京公网安备 11010802030967号

网络出版服务许可证:(署)网出证(京)字第317号