計算工業企業的利潤有兩种主要的方法,一种是直接計算法,另一种是分析計算法。現把这兩种方法作一簡單的介紹:

一、直接計算法

直接計算法是按照每种產品的售价、稅金、銷售成本等來計算的。它的特点是計算方法簡單,而計算工作份量較重。它的基本計算公式是:

產品銷售利润=(產品的單位售价-單位稅金

一單位銷售成本)×銷售量

按照这个公式計算,各种產品銷售利潤的总和就是企業的產品銷售利潤。

在計算利潤时,首先应当研究如何确定產品銷售数量。產品銷售数量决定于產品的本期生產量和期初、期末存量。產品的生產量应当根据國民經济計划中的規定,而產品的期初、期末存量都是由產品的庫存量和發出商品量兩部分組成的。產品的庫存量通常是按照流动資金年度定額計划的儲备量來計算,因为它代表着年末的庫存数量,但在下述的几种情况下,却不能按照这种方法來确定,而应当分别不同的情况据实确定。

(1)季節性生產企業,由于它的產成品定額幷不一定是按年末数确定的,因而应当按第四季度的產成品定額來确定。

(2)在產品銷售环節上有季節性的企業,由于它的定額也不是按季來核定的,所以也应当改按第四季度的產成品定額來确定。

(3)个别企業采用了年終或者季終加提貨的方式,也不能按年度定額計算。例如按照合同規定每月提貨六次,但月底、季末或者年終还加提貨一次,則期末存貨应当小于定額。

(4)个别部門經國家批准的超儲產品,其超額部分流动資金定額虽未核定,但期末存貨仍应当包括这一部分。

至于發出商品量,应当根据發出商品成本占全部商品成本的比例來确定,拒絕承付的發出商品在計划中是不予考慮的,因为这不能在編制計划时就决定有拒絕承付的情况。另外,在考慮本年的發出商品的数量时,还应注意銷售条件的改变和結算方式的改進。

現在举例來說明:例如上年預計產量为36,000件,本年計划產量43,200件。上年產成品儲备定額为五天,即500件(36,000÷360×5),年末預計發出商品为200件,即二天(200÷〔36,000÷360〕)。本年產成品儲备定額拟改为三天,即360件(43,200÷360×3),發出商品周轉期仍为二天,即240件(43,200÷360×2),則本年的銷售量应为:

43,200+500+200-360-240=43,300件

其次,產品的銷售价格和稅率应当按照國家規定的調撥价格和稅率計算。無調撥价格的產品也应当按規定的計价方法計算(例如規定按一定期間或接近一定期限的价格計算,或者規定其他的計算方法)。

决定產品的銷售成本是比較复雜的。这主要是因为本期生產的產品成本与上期結轉的產品成本并不相同。所以就要把兩种成本合幷起來計算(本期期末未銷售的產品仍按本期生產的產品成本計算)。例如上期結存產品700件(500件+200件),每件成本150元,本期生產商品42,600件(43,200-600),每件成本142.5元,則本期銷售產品的成本应为:

总成本=(700×150)+(42,600x142.5)

=6,175,500元

單位成本=6,175,500÷43,300=142.62元

假定上述產品單位銷售价格为200元,稅率按售价15%計算,則該項產品的利潤为:

〔200-(200×15%)-142.62〕×43,300

=1,185,554元

二、分析計算法

分析計算法就是在上年利潤水平的基礎上再分别考慮以下各項因素來計算利潤的。

(1)計划年度的生產和銷售規模的增减变化;

(2)計划年度的降低成本任务;

(3)計划年度售价和稅率的变化;

(4)計划年度各种產品品种結構的变化。

它的基本計算公式是:

按照分析計算法計算利潤所需要的資料如下:(均系假設数字)

(1)上年的銷售利潤75,000元

(2)上年的銷售总成本600,000元

(3)上年年底期末存貨(包括發出商品)11,662元

(4)本年年底計划期末存貨(包括發出商品)13,066元

(5)本年可比產品总成本(按上年成本計算)720,000元

(6)本年可比產品总成本(按本年成本計算)698,400元

(7)本年不可比產品总成本85,600元

(8)成本降低率3%

(9)其他有关產品价格、稅率的資料和有关品种变化的

資料

必須說明,上面所列公式和应当具备的資料,有时是不能完全得到的。但即使缺乏个别資料,我們也可以就所有的主要資料想办法來推算。下面我們就要陸續地研究这些問題。用分析計算法計算利潤的工作大体上可以分作四个階段。

(一)根据决算报告資料确定基礎利潤率。上年的利潤率是我們計算本年利潤的基礎,因而称为基礎利潤率。基礎利潤率是用上年產品的銷售成本除上年的商品產品銷售利潤得來的。按上述的数字即可算出上年基礎利潤率为12.5%(75,000÷600,000)。在計算基礎利潤率时,必須注意:

(1)要按照商品銷售利潤計算,而不是按全部利潤計算。因为只有商品銷售利潤才是与企業的生產成果相适应的。其他的銷售利潤和营業外損益与企業主要的生產活动关連不十分大。对于营業外損益可在計算时單独考慮。

(2)对于以后年度不再生產的產品或者已經划归其他單位領導的企業的利潤,可予以减除。但如果今后年度不再生產的產品种类少、数量小,或者利潤率与一般產品相差不大时,也可以在計算品种变化时再予以适当考慮。

(3)对于年度之內的价格和稅率的变化要予以換算。例如某种產品上半年售价为100元,下半年提高为110元,上半年共銷售10万件,如按下半年的售价計算,則本年利潤可再增加100万元(100,000×10)。

在实际工作中,也可以不用基礎利潤率而改用基礎利潤額來計算下年的利潤,其結果也是完全一致的。在上面的数字中我們可以看出本年的可比產品比上年增加20%(720,000÷600,000)。我們可以用兩种方法計算出本年的利潤額:

(1)12.5%x720,000=90,000元

(2)75,000×120%=90,000元

第一式是按基礎利潤率計算的,而第二式是用基礎利潤額計算的,結果一致。用第二式算,無須計算本年总成本,只要知道本年可比產品的增產比重,就可以計算。

(二)根据基礎利潤率或者利潤額計算可比產品利潤。这一工作的步驟是:(1)确定可比產品的总成本,或者确定可比產品的增產比重;(2)确定降低成本对利潤的影响;(3)計算產品的售价、稅金变化对利潤的影响;(4)計算產品品种結構变化对利潤的影响。

在通常的情况下,从成本計划中可以得到可比產品的总成本,但是这已經是降低成本以后的总成本。为了用上年的利潤率來計算利潤,幷且也由于產品的成本額將被單独計入本年的計划利潤中去,所以要換算成沒有降低以前的成本总額。換算的方法如下:

按照这一方法,如上例我們可以換算本年的可比產品总成本为720,000元(698,400÷〔1-3%〕)。

用換算后的总成本乘以基礎利潤率即可得出今年的可比產品利潤,即90,000元(720,000×12.5%)。这是最基本的方法。但是在試算利潤时,成本計划还未編成,往往不能知道可比產品总成本究为若干。有时,我們只知道計划年度的总產值,而且通常是按不变价格計算的。有时还可以知道兩年按不变价格計算的增產比例。在前面我們已說过,用增產比例乘以基礎利潤率也可得出計划利潤(75,000×120%=90,000)。但如果我們只知道增產20%,就按此計算利潤額是存在不少問題的,主要是:(1)增產比例和產值都是全部產品的,即包括可比和不可比部分;(2)总產値的增產幷不等于商品產值的增產;(3)按不变价格計算的总產值幷不等于按現行价格的总產値。但这些問題幷不是完全不能解决的。

首先,各个部門每年的可比產品占全部產品的比重是有規律性的,我們可以利用这种規律性,由全部总產値推算出可比產品总產值。但在計划期內新產品特别多的情况下,也必須考慮擴大不可比產品的比例。这点可从主管部的新產品試制計划中看出來。

其次,总產值和商品產値的不一致,也是可以解决的,因为总產値和商品產值的差額,主要原因是期初期末在產品問題,何况商品產値和总產值之間实际上有一定的比例关系。在在產品資金定額变动不大的情况下,这种比例关系的变动是不大的,可以按照这种比例关系來推算。

最后,不变价格和現行价格也是有差異的,但是如果我們只用不变价格來求出增產比例,那么就不会發生什么实际上的影响。

在实际工作中,对于某些可比產品和不可比產品利潤率很相近的部門,甚至也可以按全部產品的增產比重來計算利潤而不再另行計算不可比產品利潤。

計算降低產品成本对于利潤的影响,就簡單得多了。只要將成本降低額計入本期利潤就可以了。至于本期未銷售的產品的降低成本額可以在期末產成品利潤中去考慮。如果一定要在此处减除,在計算期末產成品利潤率时就应当适当减小。我們上面的例子是成本降低率3%,而降低額为21,600元(720000×3%),也有时只有降低率而沒有降低額指标。在这种情况下,只好按上年的成本总額、本年增產比例和成本降低率來計算成本降低額。

產品的售价和稅率的变化也是比較常見的。在考慮这一問題时,通常应当根据國家的降价方案,按照个别產品的兩年單位差价乘以銷售数量就立即可以知道这种影响。而企業主管部門提出这样的計算資料是不困难的。自然,对于那些非統一調撥物資,或者由企業自訂价格的其降价額計算是比較困难的。这就有待于加强对計划編制过程中的了解工作。而且这种影响也不是十分大的。对于稅率变化的計算方法也是相同的。

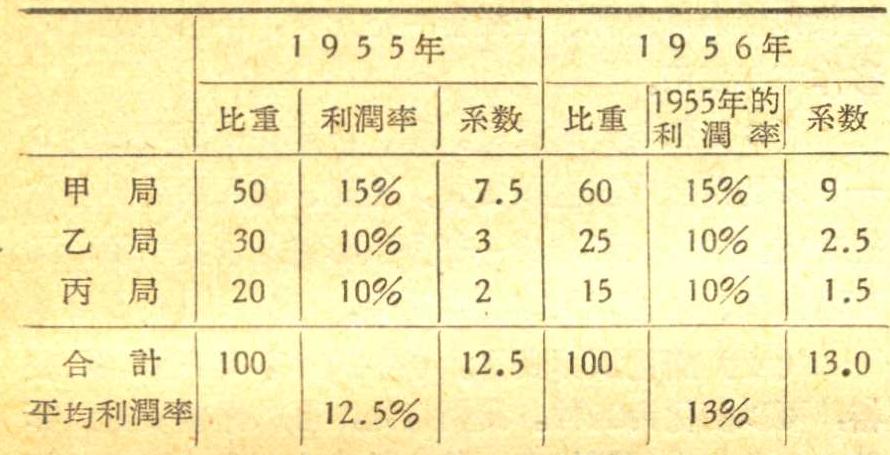

比較难以确定的是品种变化的影响。品种变化对利潤的影响,实际上就是平均利潤率的变化。因为只要高低不同利潤率的產品占全部產品的比重有了改变,这时,平均利潤率即有了改变。平均利潤率的变北是十分复雜的,上級管理部門和財政机关很难有極为完整的正确的計算。平均利潤率的变化有:①全部之內各局產品比重的变化,②全局之內各企業產品品种的变化。同一品种不同企業、不同局生產利潤也不相同。因此在考慮这种影响时,可以分層次地考慮。首先要从各局不同的利潤率來考慮,例如上年甲局產值占全部產值的50%,乙局为30%,而丙局为20%,今年甲局为60%,乙局为25%,丙局为15%,我們即可列表求出由于局的產值比重关系变动对利潤的影响。

上表表明由于各局產值結構的改变,平均利潤率上升了0.5%,因此利潤可以增加3,600元(720,000×0.5%)。用同样的方法可以企業为單位或者以產品为單位來計算。

(三)計算不可比產品利潤。在通常的情况下,不可比產品的利潤率要低于可比產品(自然也有高于可比產品的)。也有的企業部門可比和不可比的利潤率相差是極其有限的,例如棉紡織業由于棉紗紗支的变动而形成的不可比產品就比較相近。还有一种情况,不可比產品的形成,主要是新建企業投入生產的原故,而新厂的產品成本水平又有其規律性。因此在計算不可比產品利潤时应該根据不同的情况來考慮。

(1)如果不可比產品与可比產品的生產条件、技術方法、劳动生產率水平相差較大,而又無法統一考慮利潤率,則可以按照略低于可比產品的利潤率來考慮,同时也可以参考以往年度新產品的利潤率來考慮。如前面所述例子,我們可以假定出不可比產品利潤額为8,560元(85,600×10%),这一百分比略低于12.5%的基礎利潤率。

(2)如果不可比產品大部分为新厂的產品,那就可以按照从前新厂的一般利潤率來考慮。

(3)如果不可比產品与可比產品的利潤率相差極其有限,那么按照一般產品的利潤率來考慮,也不是完全不可以的。

假定現在价格降低了2,500元稅金增加了1,000元,那么,依上述各節,我們就可以求出本期生產產品的利潤应为120,260元(90,00+21,600+8,560+3,600-2,500-1,000)。

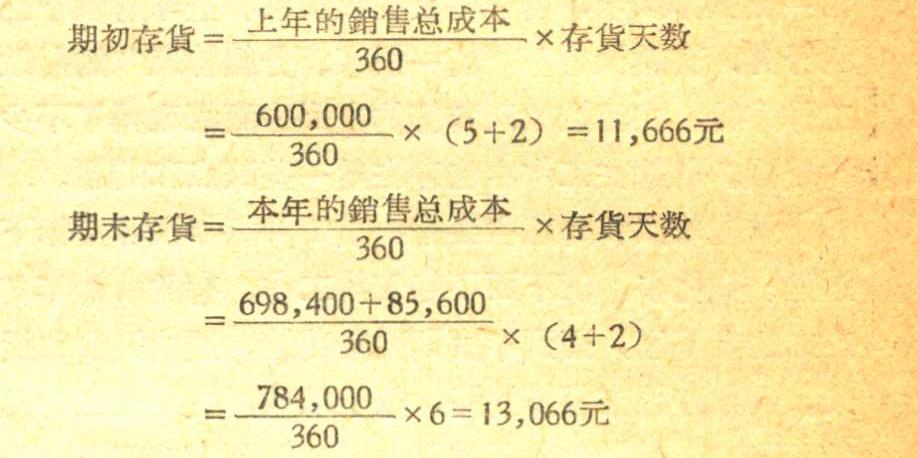

(四)計算期初、期末產品的利潤幷進而确定全部產品的銷售利潤。以上只叙述了本期生產產品的利潤。只有在这一基礎上加上上期結轉產品的利潤幷且减去本期期末未銷售產品的利潤以后,才是本期銷售產品的利潤,确定期初、期末產品的利潤,首先要确定期初、期末產品的結存量和平均利潤率。假定期初存量为5天,期末存量为4天(可以按各种產成品的平均定額数計算),發出商品均为2天,則期初、期末存貨額如下:

在通常的情况下,期初存貨的利潤应当按上年基礎利潤率計算,而期末存貨应当按本期生產的利潤率計算。因而我們可以計出期初、期末的利潤額如下:

期初存貨利潤額=11,666元×12.5%=1,458元

期末存貨利潤額=13,066元×15.33%=2,003元(按:15.33%为本年利潤率,卽2927)

于是我們立即可以計算出本期銷售產品的利潤应为119,715元(120,260+1,458-2,003)。

最后,还需要注意其他銷售利潤和营業外提益。因为其他銷售未包括在总產值之內(例如材料銷售)应当單独考慮。而营業外損益在我國目前的情况下,比重还很大,而且內容也比較复雜。考慮这一問題不可能有具体的方法。一般地說,在兩年之內变动不大的情况下,应当維持上年的实际水平,如果在費用划分标准上或者有一些特别大的改变,則应当分别項目來研究它們的增减因素。

×××

以上兩种方法,在实际工作中要分别情况加以运用,或配合运用。按照直接計算法計算的利潤数額比較准确,但是計算的工作份量很重,需时較多,而且还需要十分具体的有关經济資料。因而在基層企業或者產品种类簡單的上級管理部門較为适用。按分析計算法計算的利潤数額与直接計算法所計算的結果可以大体上相符,它的計算工作份量較少、需时較短、所需的經济指标也不像直接計算法那样具体,因而它在財政机关和企業的上級管理部門較为适用。

当前位置:首页 > 用户服务 > 过刊查询 > 中国财政过刊查询 > 《中国财政》1956年第02期 > 中国财政1956年第02期文章 > 正文

当前位置:首页 > 用户服务 > 过刊查询 > 中国财政过刊查询 > 《中国财政》1956年第02期 > 中国财政1956年第02期文章 > 正文 附件下载:

附件下载: 京公网安备 11010802030967号网络出版服务许可证:(署)网出证(京)字第317号

京公网安备 11010802030967号网络出版服务许可证:(署)网出证(京)字第317号