随着PPP模式在国内的不断推广,带来了社会资本在税务处理上的一些困惑和问题。目前没有统一的税收法律法规或文件对PPP模式运作过程中可能涉及的税务问题作出明确的规定,一些规定只散布于多个税种的诸多文件中。本文尝试从项目架构的角度出发,对PPP模式享受的税收优惠政策及可行的税收筹划进行分析,为PPP的推广创造更好的税收环境。

公共基础设施项目企业所得税“三免三减半”

根据《企业所得税法》第二十七条第二款和第三款、《企业所得税法实施条例》第八十七条、《财政部 国家税务总局关于执行公共基础设施项目企业所得税优惠目录有关问题的通知》、《国家税务总局关于实施国家重点扶持的公共基础设施项目企业所得税优惠问题的通知》和《财政部 国家税务总局关于公共基础设施项目和环境保护 节能节水项目企业所得税优惠政策问题的通知》的规定,投资企业从事《公共基础设施项目企业所得税优惠目录》规定的港口码头、机场、铁路、公路、城市公共交通、电力、水利等项目,从事公共污水处理、公共垃圾处理、沼气综合开发利用、节能减排技术改造、海水淡化等符合条件的环境保护、节能节水项目的所得,自项目取得第一笔生产经营收入所属纳税年度起,第一年至第三年免征企业所得税,第四年至第六年减半征收企业所得税。

根据《财政部 国家税务总局关于公共基础设施项目享受企业所得税优惠政策问题的补充通知》的规定,企业投资经营符合《公共基础设施项目企业所得税优惠目录》规定条件和标准的公共基础设施项目,采用一次核准、分批次(如码头、泊位、航站楼、跑道、路段、发电机组等)建设的,凡同时符合以下条件的,可按每一批次为单位计算所得,并享受企业所得税“三免三减半”优惠:不同批次在空间上相互独立;每一批次自身具备取得收入的功能;以每一批次为单位进行会计核算,单独计算所得,并合理分摊期间费用。

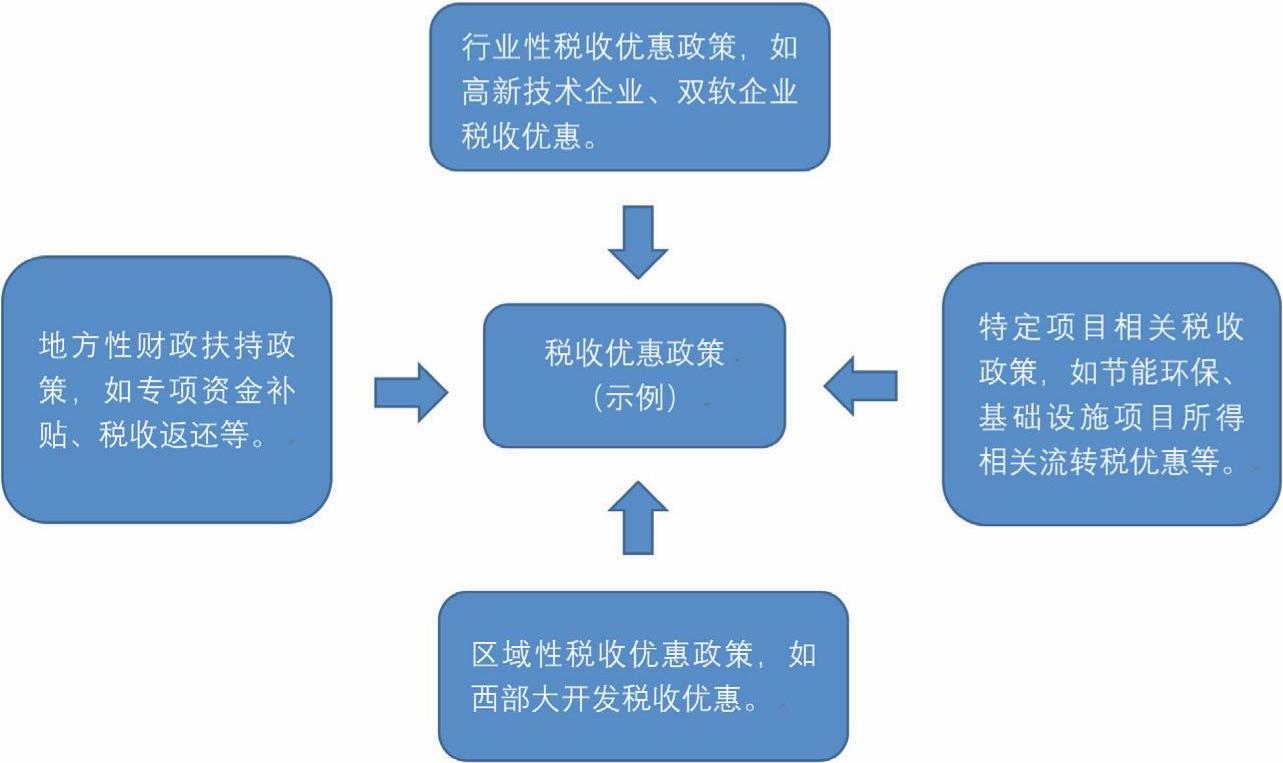

行业性、区域性税收优惠

区域性税收优惠方面。比如,根据《国家税务总局关于深入实施西部大开发战略有关企业所得税问题的公告》,自2011年1月1日至2020年12月31日,对设在西部地区以《西部地区鼓励类产业目录》中规定的产业项目为主营业务,且当年度主营业务收入占企业收入总额70%以上的企业,经企业申请,主管税务机关审核确认后,可减按15%税率缴纳企业所得税。再如,西藏自治区在统一执行西部大开发15%企业所得税优惠的基础之上,对地方分享部分予以减免;横琴新区、平潭综合试验区和前海深港现代服务业合作区对符合条件的鼓励类产业企业减按15%的税率征收企业所得税。

行业性税收优惠方面。根据税法规定,对国家需要重点扶持的高新技术企业减按15%的税率征收企业所得税。对于符合条件的软件企业、集成电路企业可以享受“两免三减半”的企业所得税优惠,同时根据《关于完善研究开发费用税前加计扣除政策的通知》,科技企业研发费用加计扣除的范围大大扩大,除了烟草制造业、住宿和餐饮业、批发和零售业、房地产业、租赁和商务服务业、娱乐业、财政部和国家税务总局规定的其他行业之外,均可以申请研发费用加计扣除优惠,也即对于企业开发新技术、新产品、新工艺发生的研究开发费用,未形成无形资产计入当期损益的,在按照规定据实扣除的基础上,按照研究开发费用的50%加计扣除;形成无形资产的,按照无形资产成本的150%摊销。

PPP模式中架构选择与税务筹划

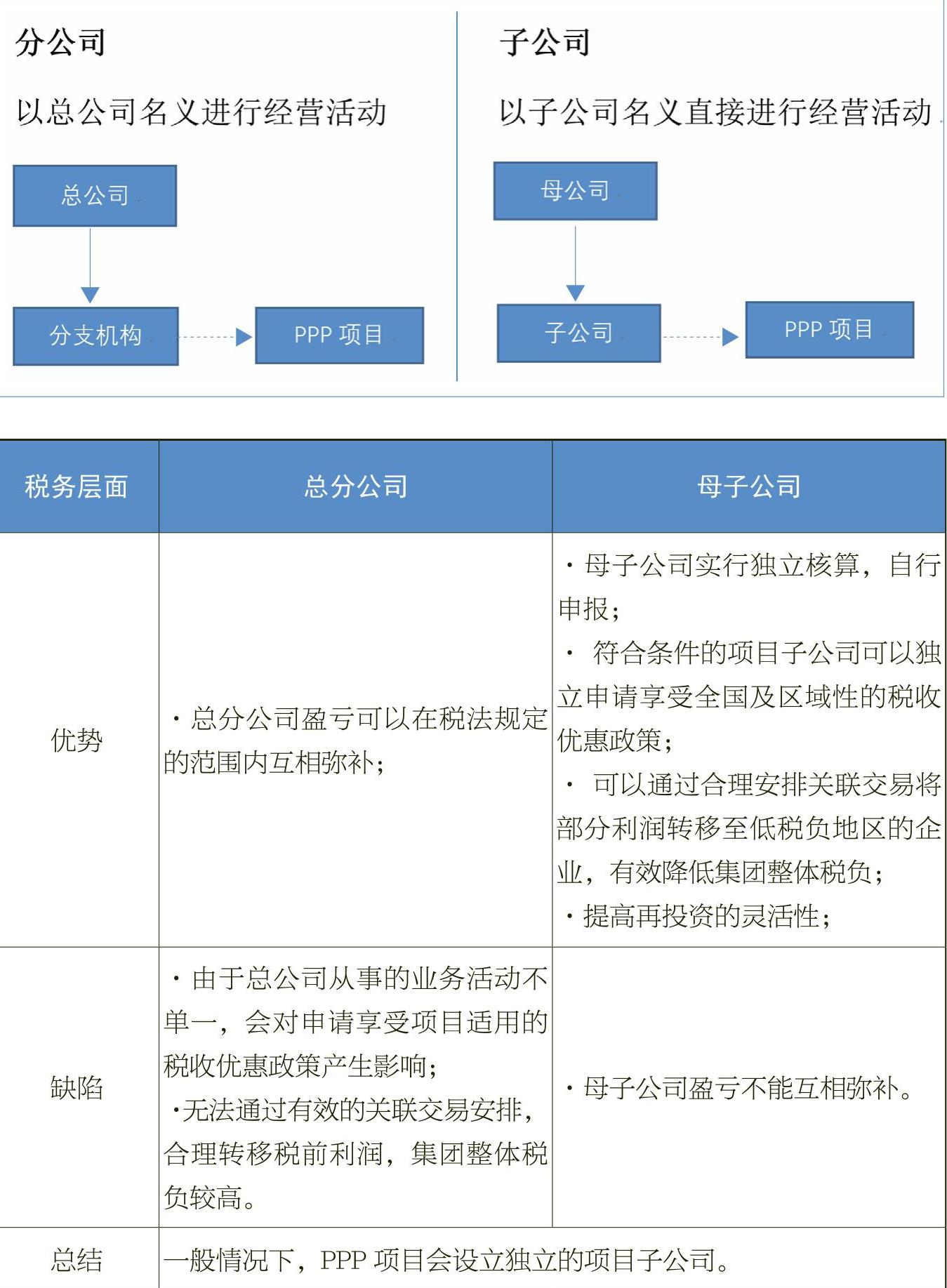

PPP模式下,经营者可以借助以上的相关税收优惠政策进行规划,积极争取国家出台的优惠政策,对于实务中涉及到的子公司与分公司的选择问题,分析如图表所示。

地方政府补贴、奖励

除上述优惠政策外,企业还可以通过税收返还、财政性资金等方式获得税收减免。但是,由于地区性税收返还或财政补贴政策通常仅停留在政策导向层面,对于具体的适用条件以及确切的税收返还、财政资金发放、税收减免金额等的规定比较模糊。因此,企业在申请相应的税收返还、财政资金发放或税收减免时,需要结合自身具体情况与当地有关部门进行充分的沟通,并争取获得相关书面协议。必要时,应寻求专业机构的合作。

PPP模式中“名义持股”问题

在PPP模式中,由于融资、担保、信誉等现实因素,一方通过“名义持股”的方式进入项目公司的情形经常发生。在这种情况下,名义持股方不参与公司的运营决策,本质上不属于股东的范畴。但是在目前税收立法以及实践中,待相关条件达成,名义持股方退出公司时,可能面临缴纳税款的风险。因此,PPP模式中,如果需要通过“名义持股”的方式实现特定目的,需要在相关合同中确定交易的实质,同时在定价、退出等方面条款约定中充分考虑税务风险。

综上,国家针对PPP模式出台了众多的税收等优惠政策,其目的在于推动公共基础设施建设,提高公共品供给的经济效率。其中,配套的税收政策的设计对于PPP模式的推进有着特别重要的意义。随着政府简政放权的不断推进,公共物品的提供越来越突出社会资本的投入,PPP模式的进一步发展,需要税收优惠政策与长期税制改革相配合。对于社会资本而言,重视PPP模式中税收优惠政策的适用,将有助于降低成本,促进资本流动。

责任编辑 韩璐

当前位置:首页 > 用户服务 > 过刊查询 > 中国财政过刊查询 > 《中国财政》2016年第07期 > 中国财政2016年第07期文章 > 正文

当前位置:首页 > 用户服务 > 过刊查询 > 中国财政过刊查询 > 《中国财政》2016年第07期 > 中国财政2016年第07期文章 > 正文 附件下载:

附件下载: 京公网安备 11010802030967号

京公网安备 11010802030967号