房产税是一种以房屋为征税对象的房地产税收征收税种,是一种以房屋计税余值或租金收入作为计税依据以向房产权拥有人征收税金的财产税。新型城镇化背景下,房产税既有利于增加地方财政收入、重塑地方税制体系,又有利于调节收入分配、缩小贫富差距,还有利于抑制投资需求、引导资源配置。2011年上海、重庆两地启动房产税改革以来,颁布和实施了相应的房产税征收暂行措施和实施细则,但从实际效果看,两地的房产税改革收效并不明显,亟需加以改进完善。

新型城镇化背景下房产税改革中存在的问题

重庆、上海的房产税改革虽取得了一定的成绩,但一些深层次的问题并未得到有效解决。

(一)地方缺乏税收立法权。税收立法权一直以来都存在争议,有关人士表示,我国税收问题的根源在于税收法定原则缺失。我国的立法权在全国人大。房产税属于地方税种,可是地方政府没有税收立法权,难以根据辖区内的房地产区位特点因地制宜调整房地产税,税收管理的难度增大。此外,地方财权和事权的划分,使得房产税收入的比例逐年下降,根本无法满足地方政府财政支出的需要。

(二)征税范围狭窄。房产税的地域征收范围存在一定的局限性。只针对城市、县城、城镇和工矿区进行征收,国家机关用房、个人自住房和广大农村地区却在征税范围之外。在农村经济迅速发展的今天,乡镇企业占用的土地和房产数量不断增加,按照现行的房产税制,除了征收耕地占用税后并无其他房地产税,这既不利于保护耕地,又缩小了征税范围。城镇企业与之相比,同等用地但是税负不均,这也违背了公平税负的原则。此外,如果个人拥有多套自住房,这样的征税也是不合理的。

(三)计税依据不合理。一般来说,税收根据房屋设计费、楼梯、地下水井等房产原值所反映的购买和构建房地产的历史成本,不能及时准确地反应由于市场供求发生变化等一些因素引起的土地价格变动情况。购置房屋和购置土地自建的房屋中是否已经包含了土地本身的价值?关于这点,征纳双方还存在着争议。

(四)税率设置不科学。房产税税率采用单一的固定利率,缺乏灵活性,导致房产税调节分配社会资源和减少贫富差距的效果不是很明显。而且,现行的房产税制包括流转和保有环节所涉及的税种,房产税只是保有环节的一个税种,税率水平远远小于平均税率水平。尽管保有环节房产税税率低有助于房地产的快速流通,但是在城镇化快速发展的阶段,这样的税率结构会导致房地产急剧增温,刺激房产商的投机行为,加重房地产市场泡沫化现象。

(五)征管制度不完善。首先,监督制度不完善。税务部门往往只注重当期的税务征收而忽略了事后检查、核对,不注重对税源进行稽查和普查。其次,房产的协作能力比较弱。房产的一些基础信息往往分散在房管、土地等不同的部门,由不同部门监管,目前缺乏信息共享,使得房产税征收的难度加大。

房产税改革的国际借鉴

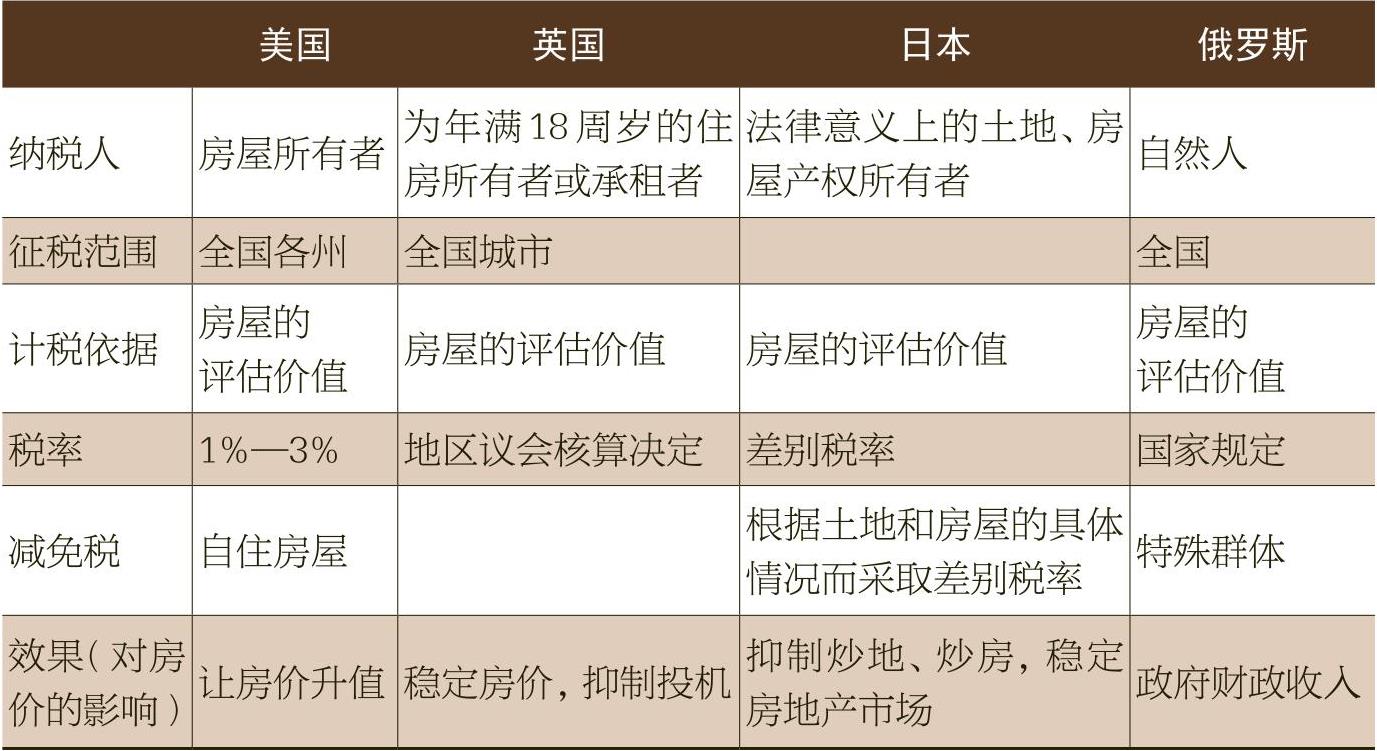

(一)税种规范,归属明确。西方国家的房产税比较规范,规定了符合国家实际情况的征税原则。如美国,为避免重复征税情况出现,仅征收私有土地而将广大国有土地排除在外。这样使得属权清晰,避免了纳税主体的自相矛盾。

(二)征税范围广,收入规模大。通常来说,房产税的主要征税对象是房屋,但不少国家将土地、船只或一些其他物品也列入了房产税的征收范围之内。如日本将房产作为一种固定资产税对征税对象统一进行征收。在其他条件不变的情况下,征税范围的扩大会使得房产税来源更加充裕,从而扩大财政收入规模。这符合税收的纵向公平原则。

(三)要素设计科学,便于征收管理。美、日、英等国在房产税要素设计时进行了精细化的管理,对纳税人、课税对象、征税范围、计税依据以及税率等各个方面都做了详细的规定,为房产税的及时、足额征收和管理奠定了坚实的基础。

新型城镇化背景下完善我国房产税改革的建议

(一)逐步扩大税基,减少减免税范围。房价和居民收入存在地区差异性,相应的房地产市场的发展也存在差异,地方政府要因地制宜,根据本地实际情况征收。我国在借鉴其他国家的政策时,应实事求是地采取不同的税基来评估不同城市的房地产。如在一线城市人口越来越多,土地的稀缺性、供给与需求之间的矛盾也越来越大,这样超过一定面积和房产的人就要纳税。对拥有豪宅、高档别墅及多套房产的人,应当征收更多的税,达到调节收入分配的目的。房产税应该从单位家庭购置的第二套房产开始征收,这样就可以真正发挥房产税对炒房者的抑制。在征收面积上需要根据每套房产的不同面积所属的不同层级进行征收,在税率设置上需要对高档住宅和面积比较大的房产进行较高税率的房产税征收,根据不同的面积或不同的户型等因素来划定对房产税的征收比例高低范围,即实行存量征收和增量征收相结合的一种较为灵活的房产税征收方法。但对一些因改善性住房需求而暂时拥有两套房产的家庭应当享有一定的退税优惠政策。同时需要对那些经过改制的事业单位所属的房产实行房产税征税。

(二)加强房产登记和征管,完善各地监督机制。当前,我国的房产登记制度存在不少漏洞,房产信息由不同的部门进行监管,缺乏良好的信息交流和沟通方式,导致无法做到全面掌握信息,监管不力。实现全国个人住房信息联网是一种很好地完善我国房产登记监管的途径,从而能够更好地对房产税进行征收。2014—2020年新型城镇化规划中提出,对不动产要建立统一登记制度,实现全国住房信息联网,推进各部门房产信息共享。这将有利于完善我国房产税管理的监督机制,提高房产税管理的透明度,提高公众对房产税征收的支持度及信心。

(三)有效推行复合型税率结构。在新型城镇化进程中,房产税的税率设计是十分复杂的,不但要求其能保障政府财政收入的稳步增长,还要考虑到纳税人的经济负担和实际的支付能力。从国际经验来看,我们有两种可供选择的税率模式:一种是比例税率。根据计税依据的大小为基础征收,这种模式比较简单,成本比较低。另一种是累进税率。计税可以考虑到各个方面,比较健全。根据我国的国情,建议改革后的房产税实行复合型税率结构,即累进税率加定额税率。

(四)完善保障性住房建设,稳定房地产市场。房产税的征收不能对抑制房价产生绝对性作用,反而可能增加人们的购房负担。对于低收入群体的住房需求保障性住房能起到举足轻重的作用,可以通过增加保障性住房建设的补助和提高低收入者的住房补贴并行的办法,保障正常的住房需求,从而抑制房价,稳定房地产市场。

责任编辑 李艳芝

当前位置:首页 > 用户服务 > 过刊查询 > 中国财政过刊查询 > 《中国财政》2016年第02期 > 中国财政2016年第02期文章 > 正文

当前位置:首页 > 用户服务 > 过刊查询 > 中国财政过刊查询 > 《中国财政》2016年第02期 > 中国财政2016年第02期文章 > 正文 附件下载:

附件下载: 京公网安备 11010802030967号

京公网安备 11010802030967号