预算绩效管理是一种以结果为导向的预算管理模式,为响应财政部有关要求,不断推进北京市预算绩效管理工作的开展,2011年,北京市出台了《关于推进本市预算绩效管理的意见》,提出“完善预算绩效管理框架体系,强化推进预算绩效管理的保障措施”。同时,北京市财政局陆续出台了绩效评价、事前评估、全过程跟踪等相关管理办法及实施细则,进一步明确了预算绩效管理的具体内容和细节。同年开始,北京市选取市科学技术委员会、市卫生局、市医院管理局作为首批预算绩效管理试点部门。随后又选取北京市旅游发展委员会等8个部门作为第二批试点、北京市财政局等30个部门作为第三批试点部门,2015年起将市级部门全部纳入全过程预算绩效管理。试点单位在开展预算绩效管理工作中积累了很多经验,本文以某预算单位开展预算绩效管理情况为例,提出进一步推进预算绩效管理工作的政策建议。

某预算单位绩效管理实例

(一)总体预算绩效管理

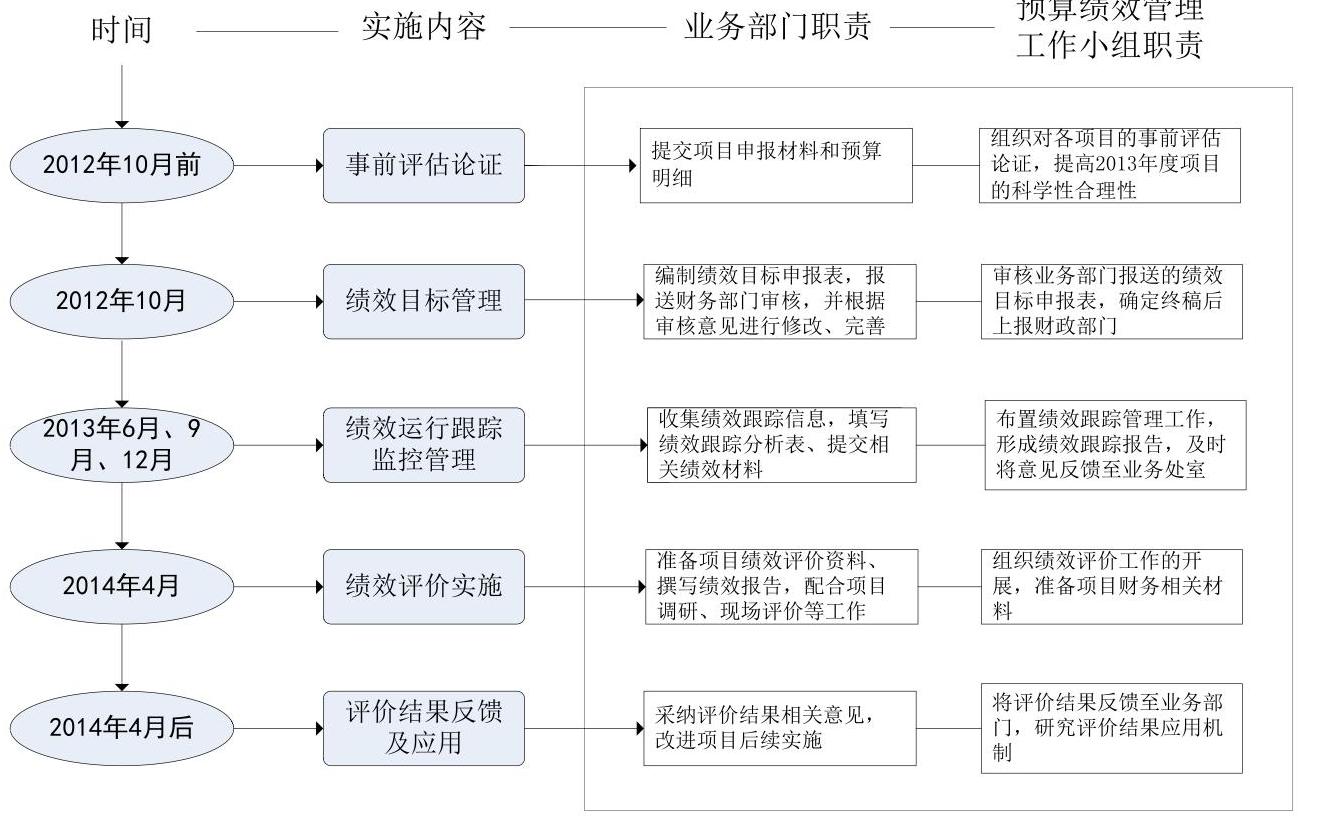

作为被纳入2013年预算绩效管理试点部门,2012年某预算单位成立了预算绩效管理工作领导小组和工作小组,并采取委托第三方中介机构的方式,深入开展预算绩效管理工作,在事前评估论证、绩效目标管理、绩效运行跟踪监控、绩效评价实施、评价结果反馈及应用等全过程预算绩效管理工作中进行了积极有力的探索。

(二)课题项目预算绩效管理

本部分以该预算单位课题研究项目为例,介绍预算绩效管理工作的具体实施情况。该课题项目为延续性项目,每年安排一定额度经费进行课题研究,主要目的是加强某核心区建设前瞻性、战略性研究,为该核心区未来发展提供理论依据及决策参考。

1.预算编报前:重点是项目事前评估论证。

在预算编报前,由各业务部门提交立项申请,预算绩效管理工作小组组织专家对各项目进行立项论证,就项目实施的必要性、可行性、绩效目标情况及存在的风险等进行评估论证,以提高项目的科学性合理性。

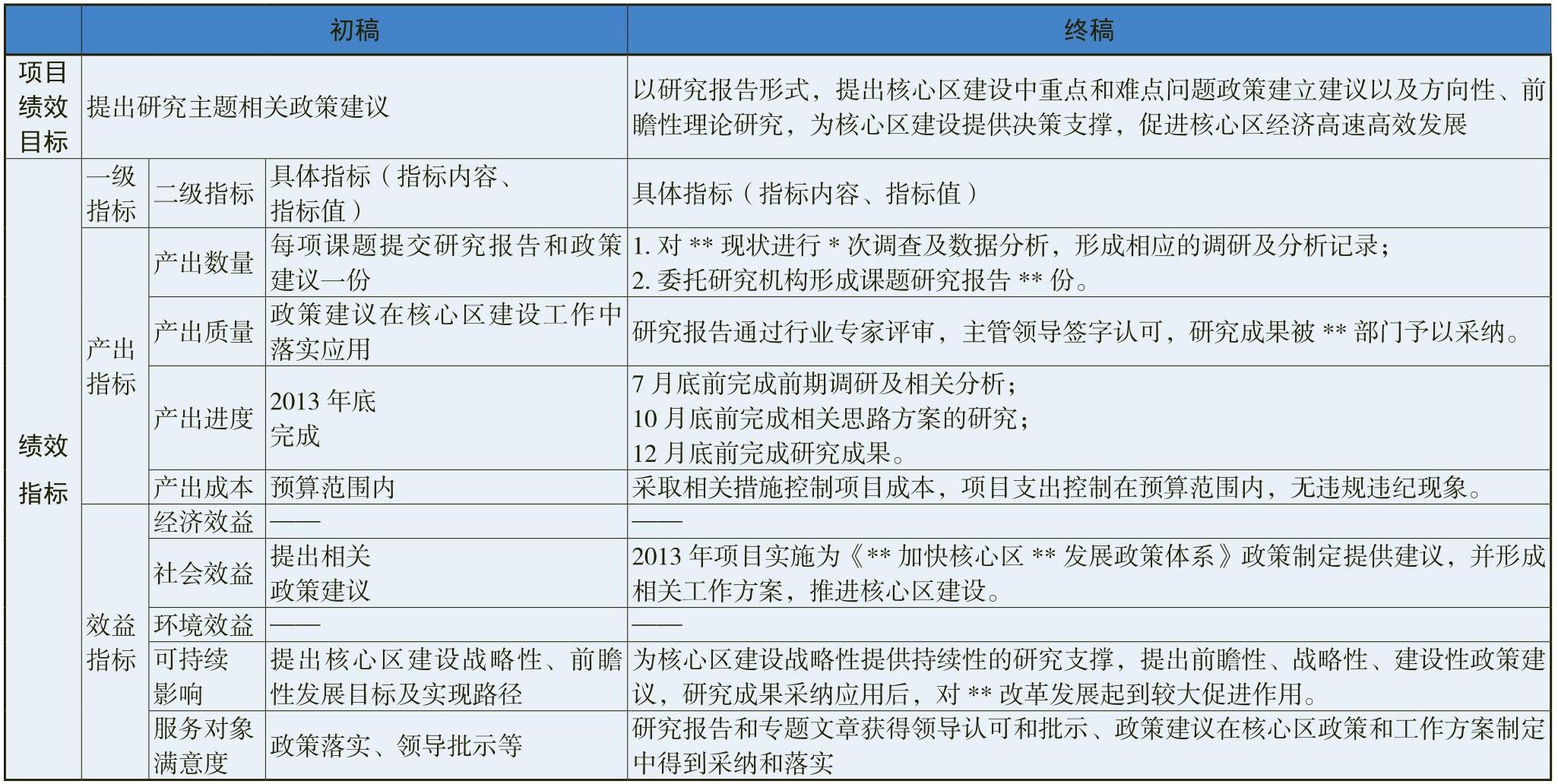

该课题项目预算100万元,通过评估论证发现存在以下问题:一是项目总体规划不足,缺少相应的中长期规划;二是业务处室进行调研、数据分析与处室日常工作界定不够清晰,绩效目标与资金不够匹配;三是课题预算编制不够细化,缺乏具体测算依据及过程等。

项目评估结论为“建议予以立项”,针对相关问题,专家提出以下建议:一是课题研究需要有系统的、全面的规划,建议制定项目总体规划,并根据总体规划制定年度实施方案,指导项目具体实施;二是明确课题调研工作与处室日常工作区别,有效界定项目资金支出范围,并与项目绩效目标相对应;三是进一步完善、细化各课题预算编制,明确课题预算测算依据及明细,确保课题预算编制内容明确、清晰。

2.预算编报阶段:重点是绩效目标编制。

在预算编制阶段,预算绩效管理工作小组提前组织培训,辅导业务处室填写绩效目标申报表;业务处室结合事前评估论证专家意见和培训要点编写绩效目标申报表;预算绩效管理工作小组对业务处室提交的绩效目标表进行审核并反馈意见;业务处室根据反馈意见对绩效目标等进行完善,形成绩效目标申报表终稿。

通过前期评估论证和培训、审核等工作,该项目绩效指标内容设置有了较大改进与提高,详见表1。

3.预算执行阶段:重点是绩效跟踪管理

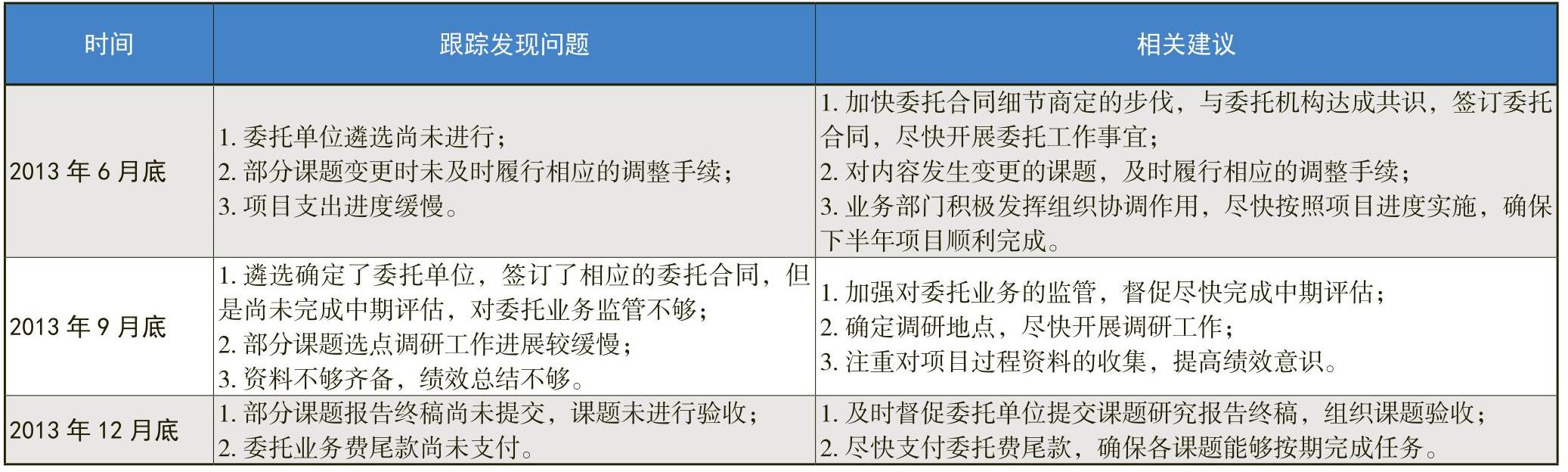

2013年,预算单位对重点项目执行情况进行了过程跟踪,要求相关处室及时填报《绩效跟踪分析表》,准备项目相关资料,从项目初始绩效目标、项目调整情况、绩效目标调整情况、项目资金到位情况、项目财务管理情况、制度建设及执行情况、组织机构情况、项目进度情况、阶段性完成情况等9个方面对项目实施情况进行绩效跟踪,了解各项目预算执行及完成情况,具体跟踪情况详见表2。

通过对重点项目进行绩效跟踪,及时发现项目执行中的有关问题,并采取有效措施予以纠正,大大提高了项目执行的有效性及规范性,使各项目能够顺利完成预期任务,为第二年绩效评价做好充分准备。

4.预算执行结束后:重点是绩效评价实施

2014年4月,为确保评价结果客观、公正,该预算部门委托第三方评价机构,开展了项目支出绩效评价工作,主要从项目决策、项目管理、项目绩效三方面对项目执行情况进行评价。

评价程序:确定评价项目后,财务部门组织各业务处室,召开绩效评价工作布置会,由第三方评价机构对项目相关业务、财务人员进行培训,重点说明绩效评价工作中的注意事项,辅导项目业务负责人撰写绩效报告、准备项目资料。评价机构根据项目资料,邀请业务、财务、管理等方面专家对项目进行现场调研,制定项目评价指标体系。最后,召开项目现场评价会,评价专家就项目情况与项目负责人进行沟通交流,按照评价指标体系对项目进行打分,出具项目专家评价意见。评价机构根据专家意见,整理形成最终的项目绩效评价报告。

评价结果:业务处室积极采纳事前评估论证及绩效跟踪的相关建议,制定了项目长期规划及年度实施方案,细化、完善项目管理办法,进一步明确课题测算依据及明细等。通过对课题研究项目2013年的预算执行情况及目标完成情况进行绩效评价,该项目评价结果为优,项目执行情况较好。此外,为进一步提高项目实施的有效性,评价专家建议项目单位对合作研究单位进行公开遴选,避免合作单位完成课题报告质量不达标或随意更换合作单位的风险。

5.预算执行结束后及下年度预算编制前:重点是评价结果反馈

评价结束后,财务部门及时将评价结果及意见反馈项目主管业务处室,督促业务处室在项目以后年度预算编制、预算执行过程中予以改进、完善,促进项目更好的实施与管理。

推进预算绩效管理的相关建议

一是要增强预算部门的法律意识与主体意识。实施预算绩效管理有预算单位、财政部门两个主体,相对于财政部门,预算部门作为预算编制和执行的主体,主动推进预算绩效管理的动力相对不足。为此,应进一步强化预算单位的法律意识和主体意识。同时,通过多种途径和方式加强宣传,使绩效理念融入业务部门的实际工作当中,提高业务部门对预算绩效管理工作的责任主体意识。

二是要建立政策决策及跟踪机制。一方面在制定政策时,要全面掌握实际情况,深入分析政策对各方面的影响,系统评估风险,认真权衡利弊得失,确保出台的政策较为科学、合理。另一方面要及时跟踪政策的实施情况,通过多种途径了解利益相关方和社会公众的意见和建议,全面评估政策执行效果,并根据评估结果决定是否对决策予以调整或者停止执行。

三是要加强项目事前评估论证。目前,各预算单位在项目立项和预算编制环节问题较为突出,存在部分项目立项必要性、可行性不足,绩效目标设置不够具体、完整,绩效指标编制不够科学,指标内容与项目预算匹配性不足等问题。建议加强项目事前评估,对项目立项的必要性、可行性、绩效目标等进行分析论证,严把项目立项关。同时,注重提炼绩效指标,对绩效指标内容进行科学合理地量化。并根据项目实施内容,设定更为科学、符合项目实际的绩效指标内容及指标值,在此基础上结合部门实际情况,探索对绩效目标进行分类,逐步建立具体部门特色的绩效目标体系。

四是要探索项目事中绩效监控方式。开展事中绩效监控是预算绩效管理不可或缺的一个重要环节,可以对项目支出行为过程尤其是预期结果进行客观、公正的制约和反馈,从而不断完善项目管理。一方面要进一步落实支出责任,加快预算执行进度,更好地实现绩效目标。注意项目绩效信息与资金支付信息的积累与整合,使绩效跟踪可检测、能反馈。另一方面绩效监控要与项目实施进展相结合,及时发现偏离目标的问题进行相应调整,以保证绩效目标的实现。

五是建立评价结果应用机制。绩效评价结果应用是预算绩效管理落到实处、取得实效的关键,也是全过程预算绩效管理工作的落脚点。目前结果应用模式较为单一,具体结合机制和方法尚未完全建立。为此,要推进信息公开、实施结果奖惩等方式,将自评结果与部门内部预算安排相结合,进一步完善预算管理,使当年预算绩效管理与下年度预算绩效管理形成不断循环提高的态势。

六是处理好预算绩效管理与内部控制关系。当前,预算单位不仅要开展预算绩效管理,还要开展内部控制。绩效管理与内部控制都集事前防范、事中控制和事后监督于一体,注重流程控制,都具有主体全员化特点,但从总体上看,绩效管理属于内控管理的范畴。要统筹规划资源,科学设计方案,明确内部控制不是另起炉灶,实现预算绩敛管理与内部控制的融合推进。同时,结合内部控制要求,识别预算绩效管理中的内部风险和外部风险,并确定各个关键点,有针对性地修改和完善绩效评价指标体系。此外,要加强预算执行管理,实现对预算业务的风险控制,按照绩效管理贯穿于预算管理全过程、各环节的要求,切实加大预算执行环节的管理力度。

责任编辑 李烝

当前位置:首页 > 用户服务 > 过刊查询 > 中国财政过刊查询 > 《中国财政》2015年第06期 > 中国财政2015年第06期文章 > 正文

当前位置:首页 > 用户服务 > 过刊查询 > 中国财政过刊查询 > 《中国财政》2015年第06期 > 中国财政2015年第06期文章 > 正文 附件下载:

附件下载: 京公网安备 11010802030967号

京公网安备 11010802030967号