国际上一般把医院划分成公立医院和私立医院。再将私立医院区分为非营利性医院和营利性医院。公立医院即政府医院,其行为受公法调节管控。私立非营利性医院和营利性医院都受私法调节管控。我国在2000年实施医疗机构分类管理政策时,强调公立医院不能过分追求经济利益,而采取与国际上不同的划分方法,将医院区分为非营利性医院和营利性医院,并将政府举办医院归入非营利性医院。

公立医院和私立非营利性医院作为不同性质的法人,其投入来源不同,追求的公益性目标有所差别,公立医院主要追求政府的社会政策目标,非营利性医院则在非营利组织法的规则下追求举办方的公益目标。但是,公立医院和私立非营利性医院的运行都不以营利为目的,因而它们的定价策略基本一致。

一、不同性质医院所占比重及医疗服务筹资方式

世界上许多国家都存在公立医院、私立非营利性医院和私立营利性医院。不同的是有些国家公立医院所占比重低,有些国家所占比重高。从医疗服务筹资方式看,有些国家是保险筹资,有些国家是税收筹资,有些国家是混合筹资(见表1)。

国际上一般把医院划分成公立医院和私立医院。再将私立医院区分为非营利性医院和营利性医院。公立医院即政府医院,其行为受公法调节管控。私立非营利性医院和营利性医院都受私法调节管控。我国在2000年实施医疗机构分类管理政策时,强调公立医院不能过分追求经济利益,而采取与国际上不同的划分方法,将医院区分为非营利性医院和营利性医院,并将政府举办医院归入非营利性医院。

公立医院和私立非营利性医院作为不同性质的法人,其投入来源不同,追求的公益性目标有所差别,公立医院主要追求政府的社会政策目标,非营利性医院则在非营利组织法的规则下追求举办方的公益目标。但是,公立医院和私立非营利性医院的运行都不以营利为目的,因而它们的定价策略基本一致。

一、不同性质医院所占比重及医疗服务筹资方式

世界上许多国家都存在公立医院、私立非营利性医院和私立营利性医院。不同的是有些国家公立医院所占比重低,有些国家所占比重高。从医疗服务筹资方式看,有些国家是保险筹资,有些国家是税收筹资,有些国家是混合筹资(见表1)。

从上表可以看出,很多国家和地区筹资方式与公立医院所占比重没有太大关系;政府对私立非营利性医院根据具体情况也会有一定投入;社会保险筹资成为医疗服务筹资的重要形式;有些国家政府也会对社会医疗保险大量注资。

二、有关国家和地区医疗服务定价与支付制度

(一)医疗服务的定价主体

通过检索有关国家和地区文献发现,医疗服务的定价主体主要有三类:一是医疗保险部门(社会保险或商业保险),如美国、法国、台湾;二是卫生行政主管部门(卫生局或医管局),如英国、俄罗斯、新加坡、香港;三是第三方机构,如德国、日本。德国与日本的第三方定价机构仅仅是作为卫生与医疗保险部门协商的实体平台。

可见,在筹资以税收为主国家,由于没有建立独立的社会医疗保险部门(新加坡的医疗保险受卫生署的影响较大),并对医院的支付以预算为主,因此只能由卫生部门进行定价。而以保险筹资为主的国家,基本都由保险部门进行定价,区别只在于卫生部门在其中参与的程度不尽相同:税收占医保基金比例越大的国家,卫生部门参与的程度越高(见表2)。

(二)成本、定价及支付

国际上医疗服务的定价决策都必须在医疗服务成本、市场和利润的约束条件下,既要考虑定价行为的目标,又要顾及医疗机构、就医者和社会保险机构三方的承受能力。

但是医疗服务定价都是以医院实际消耗的各项成本为基础。在医院成本报告的基础上,筹资方结合医疗保险基金当年的筹资总额,或结合政府税收筹资的总额,与医院、行业组织、医院管理部门协商定价。在这一定价机制下,又实行多种医疗服务支付方式。因此,医疗服务的成本核算是定价的基础,而采取何种定价策略则在很大程度上可以确定医疗服务的支付方式(见图1)。

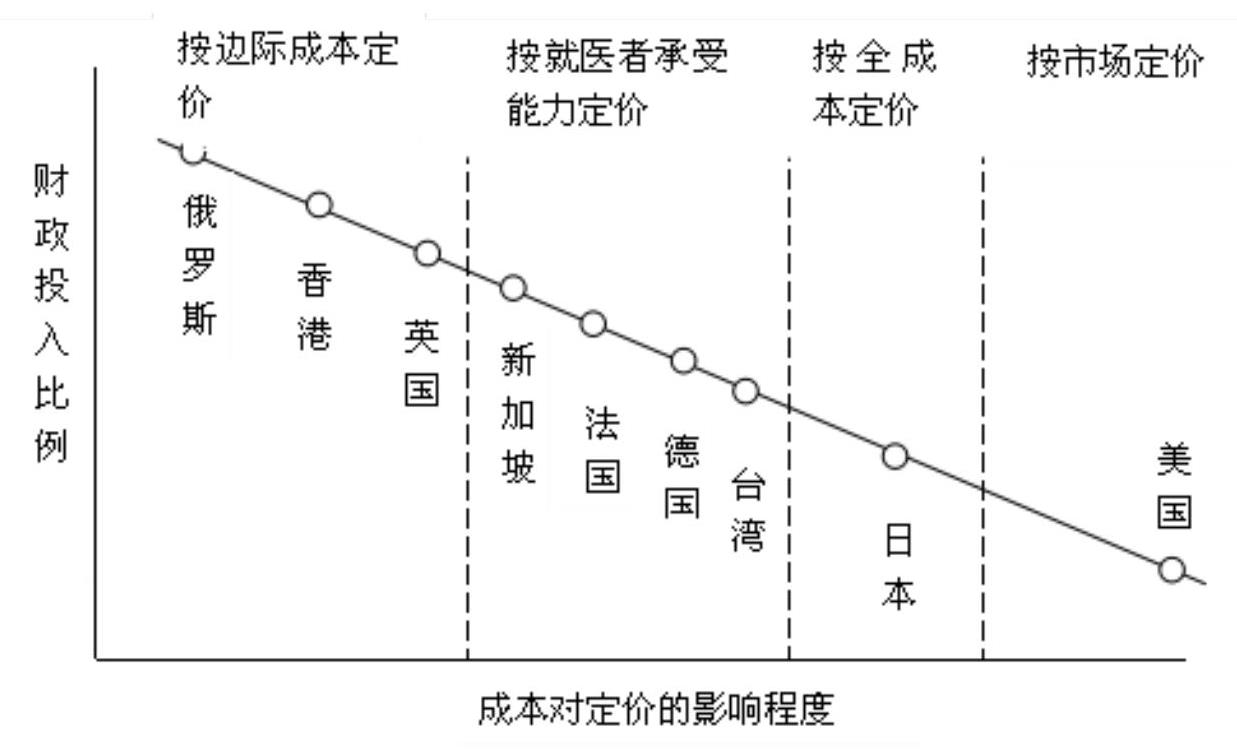

成本核算是定价的基础,但医疗服务定价往往不直接等于成本,在不同的社会文化背景与财政投入能力下,许多国家采取了不同的定价策略。目前主要医疗服务定价策略包括:市场定价、全成本定价、就医者承受能力定价和边际成本定价等四种定价模式。

市场定价是当财政投入占医院收入比例很低的情况下,为了鼓励私人资本举办医疗机构,定价往往会高于医疗服务成本,使私人资本得到可靠回报。美国采取的是这种定价策略,政府基本放开价格管制,让医院与保险公司间自由协商价格,利用资本回报率来调整医疗资源配置。

按全成本定价指财政对医院直接投入较低,不包含基建设备投入。因而,定价把全部医疗成本都包含到价格当中,更有利于医院之间的服务竞争和合理配置资源。日本采取的是这种定价策略。

按就医者承受能力定价是绝大多数采用社会医疗保险制度国家的定价策略。由于财政对公立医院和非营利性医院有较大程度的直接投入,如基建设备、教学科研投入及某些专科的补助,因此定价要低于医院的实际成本,德国、法国、新加坡和台湾都采取的是这种定价策略。

以税收为主的国家和地区往往采取按边际成本定价的策略,这些国家往往公立医院占绝大多数,政府不仅投入公立医院的基建设备,还补助人员费用及业务经费,因此医疗服务定价往往远远小于实际成本,仅等于药品、耗材及其他消耗形成的边际成本(见图2)。

总之,无论哪种支付策略,都应该以成本为基础,只是因财政投入比例不同而采取不同的定价策略,但是,定价必须满足“财政投入+定价=社会平均成本”的等式。

我国上个世纪80年代以前的定价策略与俄罗斯相同,采取的是高投入下的按边际成本定价,但随着财政投入比例的逐年下降,这种定价策略没有相应调整,“财政投入+定价<社会平均成本”的情况下必然导致医院的行为扭曲。

三、我国的医疗服务定价

我国的医疗服务长期实行计划价格。改革开放后,逐渐对医疗收费标准进行调整。但是,医疗服务收费一直是由国家计划价格管控。即在国家对医院的财政投入比重已经下降到很低点的情况下,仍然沿用高投入下的按边际成本定价策略,并实行严格的价格管控。

1997年《中共中央、国务院关于卫生改革与发展的决定》明确指出:“要区别卫生服务性质,实行不同的作价原则。基本医疗服务按照扣除财政经常性补助的成本定价,非基本医疗服务按照略高于成本定价,供自愿选择的特需服务价格放宽”。

2000年办公厅转发国务院体改办等部门发布的《关于城镇医药卫生体制改革的指导意见》指出:对非营利性医疗机构的收入实行总量控制,结构调整。在总量控制幅度内,综合考虑医疗成本、财政补助和药品收入等因素,调整不合理的医疗服务价格,体现医务人员的技术劳务价值。增设或调整诊疗费、护理费、挂号费;适当提高手术费、床位费等;降低过高的大型医疗设备检查费;适度放宽特需医疗服务价格。

2009年《中共中央国务院关于深化医药卫生体制改革的意见》指出,“对非营利性医疗机构提供的基本医疗服务,实行政府指导价,其余由医疗机构自主定价”。“基本医疗服务价格按照扣除财政补助的服务成本制定,体现医疗服务合理成本和技术劳务价值”。“积极探索建立医疗保险经办机构与医疗机构、药品供应商的谈判机制,发挥医疗保障对医疗服务和药品费用的制约作用”。

尽管国家在推进市场经济的发展中已逐渐取消了价格双轨制,但是,在1997年和2000年的两个医改文件中仍具有很深的价格双规制的痕迹。它遵循了一种“堤内损失堤外补”的思路,也就是计划价格可以低于成本;并通过调整不同项目的比价关系来体现劳务价值。2009年的医改文件具有积极意义的是提出了建立医保经办机构与医疗机构的谈判机制。这一政策的提出,接近了问题的本质。

从国际医疗服务定价情况看,医疗服务的价格形成与一般商品市场不同,它不是市场竞争价格,而是协议价格。应是在医疗机构标准化成本核算的基础上,形成每个机构的成本报告,医疗保险机构或政府预算部门根据区域内的平均成本水平和医疗保险的年度基金总额设定支付标准,通过医疗保险机构与医疗机构的谈判形成协议价格。

责任编辑 刘慧娴

当前位置:首页 > 用户服务 > 过刊查询 > 中国财政过刊查询 > 《中国财政》2014年第07期 > 中国财政2014年第07期文章 > 正文

当前位置:首页 > 用户服务 > 过刊查询 > 中国财政过刊查询 > 《中国财政》2014年第07期 > 中国财政2014年第07期文章 > 正文 附件下载:

附件下载: 京公网安备 11010802030967号

京公网安备 11010802030967号