新加坡“终身健保计划”的建立

目前,新加坡的医疗保险制度主要包含三个层次,即“全民保健储蓄计划”(Medisave)、“终身健保计划”(Medishield Life)和“保健基金计划”(Medifund),整个制度强调以个人责任为基础,并且对所有国民实行统一的医疗保健。

新加坡1984年推出的“全民保健储蓄计划”(Medisave),是一项全国性的、强制性的储蓄计划,其基本点是为了保障个人未来的、特别是在年老时的医疗需要,这一计划对于那些发生一般医疗费用的患者来说是足够支付的,但对于患重病或慢性病的人而言则是不够的,为了弥补“全民保健储蓄计划”的不足,新加坡政府于1990年制定了“健保双全计划”(Medishield)。不同于强制性的“全民保健储蓄计划”,非强制性的“健保双全计划”具有社会统筹的性质,采用的是风险共担的社会保险机制,其目的是为了帮助参加者支付大病或慢性病的医疗费用,是“全民保健储蓄计划”的补充,投保费可从“全民保健储蓄计划”账户上扣缴或以现金支付。2005年7月起,新加坡政府对“健保双全计划”进行改革,调高医疗保险的保费,提高保险赔付额,减轻患者的医疗费负担,实现患者医疗费的自付额从60%降至40%。2008年12月1日,政府再次对“健保双全计划”改革,使得投保患者的医疗费自付额从40%进一步降至20%。2015年11月1日,新加坡政府对当时的“健保双全计划”进一步改革,推出“终身健保计划”取代“健保双全计划”,实行终身和强制保障,旨在帮助新加坡公积金会员支付高额医疗费用。

新加坡“终身健保计划”的主要内容

(一)参保对象

新加坡“终身健保计划”的对象是所有新加坡公民和永久居民。自2015年11月1日“终身健保计划”正式取代“健保双全计划”后,所有新加坡公民和永久居民(包括先前患有严重疾病的)都自动受保于终身健保,终生受益。

(二)保障范围

“终身健保计划”保障范围是公立医院的B2级病房(设有6张病床、且政府可提供所花费医疗费用最高达65%补贴的病房)和C级病房(设有8张病床、且政府可提供所花费医疗费用最高达80%补贴的病房)的住院费治疗费用以及特批的门诊治疗费用。当然,对患者入住A级病房(有1张病床、且政府对所花费医疗费用不提供补贴的病房)和Bl级病房(设有4张病床、且政府对所花费医疗费用不提供补贴的病房)所发生的医疗救治费用,“终身健保计划”也给予一定的赔付,但只能参照入住B2级病房和C级病房的医疗救治费用赔付标准,折合成一定的比例进行赔付。但对整形手术费、变性手术费、吸毒或酗酒的治疗费、自残或自杀的伤病治疗费以及救护车使用费等,均排除在“终身健保计划”保障范围之外。

(三)赔付顶限

“终身健保计划”未设置参保年龄限制和终身赔付金额限制,每年赔付限额为10万新元,并针对住院疗程/日间手术、门诊疗程设置了不同的赔付限额。(见表1)

(四)自付额及共同承担保险占索赔额的比率

在新加坡政府看来,患者分担一定的医疗费用可以避免医疗资源滥用。因此,在“终身健保计划”中设置了自付额和共同承担保险的制度架构,参保人需要自行承担部分医疗费用,以加强节约意识。自付额是在终身健保赔付之前需要负担的医疗费用,根据年龄和病房等级,自付额为1500新元至3000新元不等,其中门诊无自付额(见表2)。如果保单年有多项自付额,可以累加支付。

根据住院医疗费用扣除自付额后的可赔付金额不同,“终身健保计划”共同承担保险占赔付额的比率分别为10%、5%、3%三档,所有门诊疗程所需支付的共同承担保险比例均为10%。(见表3)

(五)保费与政府津贴援助

终身健保的保费从参保人或其亲属(包括配偶、父母、子女、祖父母和祖父母)的健康储蓄账户中扣除,不受理现金支付。终身健保在每个保单年度支付保费后自动续保,个人账户余额不足的,可以从亲属账户中扣除。逾期不缴的,处以17%的罚款。

为减轻“终身健保计划”参保人的经济负担,新加坡政府实施了三大津贴和保费援助措施鼓励全民积极参保。政府利用掌握的相关信息资料来评定保费津贴资格及补贴金额,保费津贴将自动抵消部分保费。

1.过渡津贴

所有新加坡公民在“终身健保计划”实行的头4年,都无条件享受过渡津贴,其中第1年政府提供的过渡津贴为保费净增长的90%,第2年为70%,第3年为40%,第4年为20%。

2.保费津贴

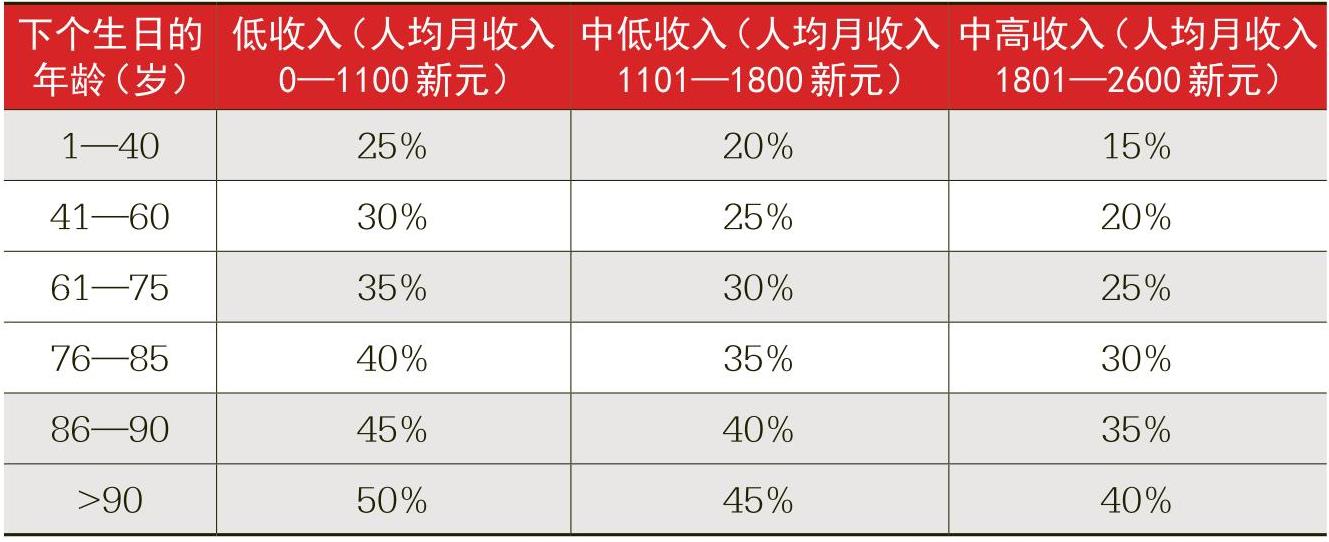

保费津贴是新加坡公民和永久居民可享有的永久津贴。新加坡公民的保费津贴率是以年龄为基础,并结合家庭人均月收入的档次和居住屋价值确定的,家庭人均月收入不超过2600新元并且居住屋价值低于21000新元的新加坡公民,可获得最高达50%的保费津贴。(见表4)。而永久居民所能获得的保费津贴,相当于新加坡公民的一半。

3.建国一代津贴和保健储蓄填补

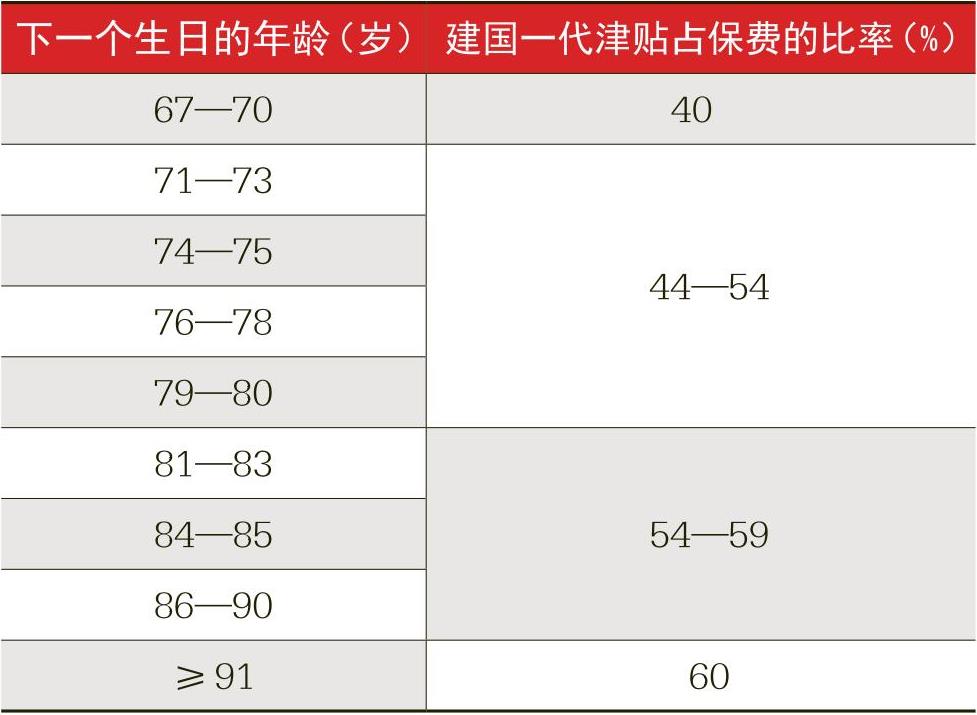

所有建国一代(1949年12月31日或之前出生,并在1986年12月31日或之前成为新加坡公民的第一代新加坡人)可终生获得相当于保费40%—60%的建国一代津贴,津贴将自动用来抵销部分保费(见表5)。同时,新加坡政府按照年龄大小,每年分别给予建国一代不同份额的保健储蓄填补数额,所有建国一代每年均可获得介于200—800新元的保健储蓄填补(见表6)。

4.额外保费援助

额外保费援助是新加坡政府为那些在获得津贴后,仍无法负担保费的新加坡公民提供的额外保费援助,因此没有新加坡公民会因为无法负担保费而断保,确保人人都参与到终身健保中来。

新加坡“终身健保计划”对完善我国大病医疗保险的启示

(一)立足“补充”的定位,理顺基本与补充的关系,构建多层次的医疗保障体系

新加坡将“终身健保计划”设定为旨在保基本的“全民保健储蓄计划”的补充,通过建立“全民保健储蓄计划”(Medisave)、“终身健保计划”(Medishield Life)和“保健基金计划”(Medifund)的“3M”计划,并辅以综合健保双全、乐龄健保计划等补充医疗保障体系网,构建起多层次的医疗保障体系,很好处理了基本与补充的关系,既保证了卫生服务的公平性和可及性,又大大减轻了大病医疗费用负担。我国应借鉴新加坡的经验,建立起“基本医疗保险+补充医疗保险”的多层次医疗保障体系。从目前来看,我国基本医疗保险已得到长足发展,全国城乡95%以上的居民(总数超过13.5亿人)有了基本医疗保障。但包括大病医疗保险在内的补充医疗保险尚面临诸多挑战,这不仅拖累了基本医疗保险,也不能形成相互协调配合的医疗保障合力,更不能满足社会公众多元化、个性化的医疗保障需求。因此,应充分利用好我国鼓励发展商业健康保险的时机,大力发展各类健康保险业务,通过提供基本医疗保险的补充业务和高端健康险业务,满足多层次的医疗保障需求,特别是通过开发重大疾病保险、护理保险等产品,满足人们对重大疾病、护理等多样化的保障需求。

(二)积极拓展参保对象,努力扩大受益面

经过不断发展演进,新加坡“终身健保计划”的对象是所有新加坡公民和永久居民,包括在参保前患有严重疾病的人员。目前,我国大病医疗保险的参保对象仅局限于参加城乡基本医疗保险的城乡居民,对于那些没有参保的人员则很难享受到大病保险的保障。未来应逐步扩大参保对象范围,使全体国民享受到大病保险的裨益,以有效应对灾难性医疗支出给参保人员带来的沉重负担。

(三)建立责任共担的筹资机制,实现个人负担与政府支持的平衡

新加坡在社会保障方面倡导“自我积累、自我保障”的核心理念,主张每一代人对自己负责,在“终身健保计划”中也体现了这一原则,一方面该计划资金的筹集,主要来源于保健储蓄计划,体现了个人负责;另一方面,根据年龄和病房等级,设置了1500—3000新元不等的自付额,并根据住院医疗费用扣除自付额后的可赔付金额不同承担不同比例的共同承担保险。同时,“终身健保计划”也详细规定了政府应承担的责任:一是提供过渡津贴、保费津贴以及为建国一代提供津贴和保健储蓄填补,提高中低收入家庭的参保能力;二是设立“终身健保计划”的最后一道“安全网”——额外保费援助,使那些在获得上述津贴后,仍无法负担保费的新加坡穷人,能够支付“终身健保计划”保费。我国目前实行的城乡居民大病医疗保险资金是依附于基本医疗保险,是从其基金结余中划拨的(无基金结余的则通过“年度提高筹资时统筹解决”),居民个人不负担医保费用。这种从基本医保基金中划拨大病保险资金的筹资办法加大了基本医疗保险基金的运行压力,给基本医疗保险制度带来冲击。因此,我国应借鉴新加坡的经验,建立个人、政府和社会各方共担的大病医疗保险制度。

(四)科学设定并适时调整大病医疗保险的保障范围和标准

新加坡政府借助于其高超的社会管理水平和精细的数据采集系统,设定“终身健保计划”的保费、自付额、自付比例和赔付顶限,并根据形势的变化进行适时调整。同时,通过实施不同的赔付政策(折算高等级病房如A级病房、B1级病房和私人医院的赔付率)和政府补贴政策(对于B2和C级病房,政府分别提供最高达65%和80%的补贴,对于A级病房和私人医院则不提供补贴),鼓励参保人员根据经济实力选择适当的医疗机构,避免医疗过度集中,防止医疗费用快速上涨和医疗资源浪费。我国应借鉴新加坡的做法,根据筹资水平变化、医疗费用上涨、老龄化趋势等因素,在进一步扩大参保对象的基础上,合理设定保障的范围,科学测算自付额、赔付标准和顶限并适时定期调整,以实现制度的高效、可持续发展。

(五)实施“渐进式”制度改革策略,逐步完善制度架构

新加坡大病医疗保险制度推行的是“渐进式”改革,为满足现实需求,根据经济发展、医疗支出增长、老龄化等外部环境的变化,不断推陈出新,调整和完善其制度架构。我国应借鉴新加坡的大病医疗保险制度“渐进式”改革经验,结合我国经济发展形势的变化、医疗费用增长的情况、老龄化社会发展进程等现实条件,分阶段、分步骤地完善我国大病医疗保险制度,提高参保人的医疗保障水平,化解参保人的灾难性医疗支出风险。

责任编辑 刘慧娴

当前位置:首页 > 用户服务 > 过刊查询 > 中国财政过刊查询 > 《中国财政》2019年第22期 > 中国财政2019年第22期文章 > 正文

当前位置:首页 > 用户服务 > 过刊查询 > 中国财政过刊查询 > 《中国财政》2019年第22期 > 中国财政2019年第22期文章 > 正文 附件下载:

附件下载: 京公网安备 11010802030967号

京公网安备 11010802030967号