近年来,地方政府债券发行规模日益扩大,目前已成为债券市场规模最大的单一品种。在当前国内外经济形势下,地方政府债券成为积极财政政策推动基建补短板的重要抓手,其规模的不断扩大对整个债券市场的流动性、利率形成等均有着显著影响。

2018年地方政府债券市场运行情况

近年来,地方政府债务管理改革持续深化,在“堵偏门”的同时,地方政府债券(或简称“地方债”)成为地方政府举债的唯一“正门”。近年来新增债额度不断扩容,从2015年的0.60万亿元增至2018年的2.18万亿元,地方债在保基建、稳增长中发挥的作用愈发凸显。经过四年的发展,截至2018年底,存量地方债规模达18.07万亿元,市场影响力日益扩大。

(一)发行规模

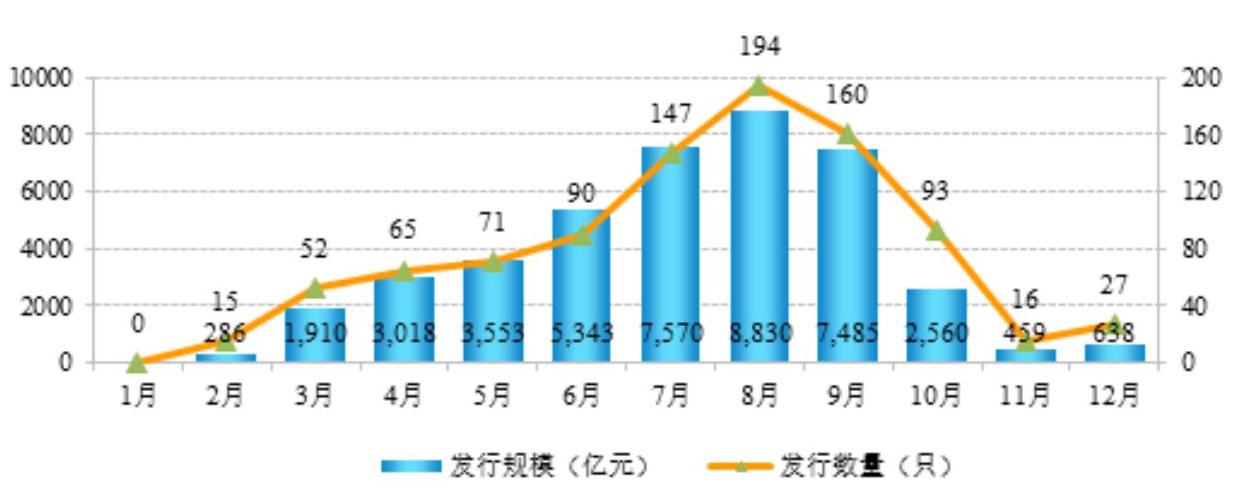

2018年,全国地方债发行规模合计4.17万亿元,较2017年下降4.43%;共发行债券930只,涉及发债地方政府37个。从发行节奏看,作为置换债最后一个发行年份,2018年地方债发行较往年有明显的不同:一季度受地方债发行计划审批进度的影响,整体发行量很少;二季度发行量虽有所增加,但由于3月份财政部发文要求各地应尽早启动置换债券发行,确保在国务院明确的期限内完成全部非政府债券形式存量政府债务置换工作,因此各地二季度发债重点在置换债方面,新增债发行力度一般,导致上半年新增债券发行节奏慢于往年;三季度为加快地方政府专项债券发行和使用进度,财政部于8月出台《关于做好地方政府专项债券发行工作的意见》(财库〔2018〕72号),新增专项债大幅放量(尤其是项目收益专项债),带动当季度地方债发行规模达到2.39万亿元,占全年比重达57.34%;四季度在经历了三季度的发行高峰期后,发行量大幅回落。

分区域看,2018年区域间地方债发行规模差异明显,发行规模超过2000亿元的省份包括江苏、广东、安徽、四川、山东、贵州、河北。其中,广东、安徽、贵州因置换压力较大从而发行了较大规模的置换债,而江苏、山东、四川和河北则是由于新增债放量所致。相对的,新疆生产建设兵团(以下简称“兵团”)、西藏、深圳发行规模均低于100亿元。

(二)债券类型

根据募集资金用途可将地方债划分成置换债、新增债和借新还旧债三类。从实际发行结果看,2018年置换债发行规模为1.34万亿元,占比32.18%;新增债发行规模为2.17万亿元,占比52.12%;借新还旧债规模为0.65万亿元,占比15.71%,根据同期到期的地方政府债券0.84万亿元测算,地方债到期后借新还旧的比例高达77.98%。

2018年地方债发行呈现出两个新特点:一是由于至2018年8月末各地置换工作基本完成,新增债占比大幅超过置换债(2017年新增债占比仅36.54%);二是2015年发行的3年期地方政府债券到期,按照财政部的规定,各地可通过发行借新还旧债进行周转,借新还旧债首次登上历史舞台。

根据偿债来源划分,可将地方债分为一般债和专项债,专项债又可细分为普通专项债和项目收益专项债。从实际发行结果看,2018年发行一般债2.22万亿元(占比53.27%),普通专项债0.91万亿元(占比21.93%),项目收益专项债1.03万亿元(占比24.80%)。随着财库〔2018〕72号文的出台,新增专项债尤其是项目收益专项债发行大幅提速。其中,土地储备专项债、棚户区改造专项债和收费公路专项债是前3大品种。分类来看,2018年共有30个省市发行土地储备专项债0.59万亿元,占比57.06%;29个省市发行棚户区改造专项债0.32万亿元,占比30.56%;25个省市发行收费公路专项债749.60亿元,占比7.26%。此外,四川、云南、广西等省市还发行了高校、医疗、污水处理等20余种其他类型的项目收益专项债共计529.44亿元。尽管目前其他类型的项目收益专项债发行规模占比仅为5.13%,但投资项目类型的日益丰富为未来项目收益专项债的拓展提供了方向。

(三)发行期限

2018年发行的地方政府债券以5年期(规模占比43.05%)和7年期(规模占比22.68%)为主,整体加权平均期限为6.12年,略低于2017年同期的6.18年。从发行期限变化情况来看,《关于做好2018年地方政府债券发行工作的意见》规定:“公开发行的一般债券,增加2年、15年、20年期限”“公开发行的普通专项债券,增加15年、20年期限”,地方债期限结构设置进一步完善,部分省份随之尝试发行新的期限品种。从实际发行结果来看,福建、河南、湖北、内蒙古、深圳、天津、浙江7个省市发行15年期债券;同时,兵团、河北、湖南、内蒙古、厦门、天津发行20年期债券;此外,河北省成功发行30年期雄安新区建设专项债券,长期限品种得到陆续推行。

(四)发行场所

2018年公开发行的3.75万亿元地方债中,在上交所发行的地方债约1.80万亿元,占比48.04%;在银行间债券市场发行的地方债1.19万亿元,占比31.81%;在深交所发行的地方债0.76万亿元,占比20.15%。

(五)发行利率

公开发行债券方面,从2018年发行结果看,地方债公开发行债券利率高于招标下限16.35-56.59BP,加权平均水平为40.03BP,较2017年同期略增4.91BP。近年来随着地方债市场化程度逐步提升,各发行主体信用资质的差异逐步体现在发行定价上。分区域看,2018年天津、内蒙古、贵州、吉林等省市地方债加权平均利差较高,分别为53.49BP、50.88BP、49.70BP和48.64BP,上海、北京、宁波等省市加权平均利差较低,分别为22.64BP、23.43BP和23.49BP。同时,为缓解地方债三季度集中放量带来的供给压力,财政部8月份对地方债发行定价进行窗口指导。在此背景下,8月份以后各省市地方债发行利率基本按照财政部在国债利率基础上上浮40BP的规定进行定价,前期各发债主体利差进一步分化的趋势受到明显遏制。

从各类型债券发行利率来看,一般债券较专项债券的还款来源更加稳定,风险更低,其理论发行利率也应当低于专项债券。从2018年公开债券实际发行来看,一般债券和专项债券的发行利率出现一定分化,除10年期债券样本代表性较差导致一般债券加权利差高于专项债券加权利差外,3年期、5年期和7年期一般债券加权利差均略低于其同期限专项债券加权利差。从普通专项债券和项目收益专项债券发行利率来看,2018年各期限项目收益专项债的发行利差约为42BP,均高于普通专项债,主要原因为:一方面项目收益专项债集中于三季度发行,正处于财政部发行定价窗口指导生效期,故发行利差贴近40BP;另一方面由于项目收益专项债偿债资金来源于募投项目自身收益,其偿还保障程度通常要低于以政府性基金收入作为偿债来源的普通专项债。在影响项目收益专项债发行利率的因素方面,在其他条件相同的情况下,项目收益对债券本息的保障倍数越高,其发行成本理论上应越低。但从实际发行结果看,土储专项债和棚改专项债的保障倍数对其发行利率的影响尚不明显。

定向发行债券方面,2018年定向发行债券利率一般高于发行当天同期限国债收益率50.93-58.21BP,较2017年同期小幅上升。定向发行债券在定价时需考虑流动性溢价因素,导致其发行利率高于公开发行债券。区域分化方面,各省市定向债券发行利率差异仍较小,主要因为定向债券与投资人协商定价,非市场化因素干扰较大。

(六)债券交易

2018年信用债违约主体增多,市场避险情绪有所上升,利率债配置需求显著增强,10年期的国开债收益率从年初的4.87%大幅下行至3.64%。由于地方债具备准利率债属性,其收益率变化与国债、国开债等基本一致。在此背景下,2018年全年尤其是下半年以来地方债现券交易量和换手率较2017年同期均大幅增加。从交易量看,2018年全年地方债的现券交易量较2017年同期增长413.25%至4.33万亿元,平均月度交易额3609.74亿元,其中下半年月均成交量超6000亿元。从换手率看,2018年地方债换手率为30.30%,较2017年同期大幅增加22.74个百分点。从成交个券剩余期限来看,2018年全年剩余期限在0-3年及3-5年的地方债交易较为活跃,换手率分别为34.71%和35.74%;此外,剩余期限在10年以上的地方债虽然其成交量和存量规模均很小,但全年整体换手率高达72.11%。从成交个券的规模看,成交量最大的前10只个券均具有发行规模较大的特点,其中9只债券发行规模超过100亿元(含100亿元)。

从区域成交情况来看,安徽、江西、贵州和湖南是2018年地方债交易较活跃的省份,换手率均超50%,成交量合计1.75万亿元,占总成交量40.50%,推测个券规模相对较大是上述区域地方债交易活跃的主要原因。

交易利差方面,各期限地方债与国债的利差变化情况大致一致,尽管上半年人民银行两次定向降准释放了一定规模的长期资金,但地方债整体流动性仍不足,市场配置需求弱于国债,导致其交易利率下降速度慢于国债。2018年上半年地方债与国债利差持续小幅走阔,至6月末约60BP,处于历史较高水平。进入三季度,尽管地方债供给量大幅增加,但由于财政部窗口指导等配套措施,市场配置需求较为强劲,地方债与国债利差持续收缩,年末降至约40BP。

地方政府债券市场2019年展望

(一)发行规模预测。2019年地方政府债券发行共包含三部分:新增债券、借新还旧债以及2018年未使用的专项债务限额。根据2.8%赤字率预测,2019年地方政府新增一般债券发行规模约为0.92万亿元;由于2019年要较大幅度增加地方政府专项债券规模,预计全年新增专项债涨幅不低于2017年的68.75%,由此推算2019年新增专项债额度在2.30万亿元左右,新增债券合计约3.22万亿元。2019年到期的地方政府债券约1.32万亿元,若借新还旧比例仍延续2018年的77.98%,则全年借新还旧债发行规模约1.03万亿元。2018年未使用的专项债务额度大部分集中在财政实力很强的省市,发债动力相对较弱,其将大规模使用2018年未使用的专项债务额度的可能性不大。综合上述考虑,预计2019年地方债发行规模约为4.50万亿元。此外,鉴于截至2018年末有部分地方政府置换额度尚未使用,因此2019年仍有地方政府发行置换债的可能。

(二)发行利率预测。中央经济工作会议指出:“宏观政策要强化逆周期调节,继续实施稳健的货币政策,适时预调微调,稳定总需求,稳健的货币政策要松紧适度,保持流动性合理充裕。”2019年1月9日国务院常务会议明确提出:“货币信贷政策要配合专项债发行及项目配套融资,引导金融机构加强金融服务。”受益于流动性改善及政策支持,预计2019年地方政府债券发行利率将出现下行趋势,但受限于现阶段地方政府债券整体发行利率已处于较低水平,整体下行空间相对有限。

责任编辑 韩璐

当前位置:首页 > 用户服务 > 过刊查询 > 中国财政过刊查询 > 《中国财政》2019年第07期 > 中国财政2019年第07期文章 > 正文

当前位置:首页 > 用户服务 > 过刊查询 > 中国财政过刊查询 > 《中国财政》2019年第07期 > 中国财政2019年第07期文章 > 正文 附件下载:

附件下载: 京公网安备 11010802030967号

京公网安备 11010802030967号