在目前的财政体制中,对各省的财政收支基数没有一个客观的、科学的计算方法,加之整个经济体制处于转轨时期,变动比较频繁,在确定中央、地方分成比例时缺乏有说服力的依据,全靠一对一的谈判,随意性很大,也导致地方政府一些不正当的对策。由于我国地方差别很大,即使全面推行分税制,中央与地方共享的税收肯定还要较长期地存在。为此,设计一套核定地方财政收入和支出的方法是十分必要的。本文力图用一些客观的标准计算出地方的财力和相应的支出水平,以此作为确定中央地方分成比例的基础。使得地方财政收支的安排不再受体制变动的影响,也不再把努力的目标放在与中央的讨价还价上。

一、国外的经验

财政体制具有公平化的功能,世界各国在平衡地区间贫富差距方面,多多少少有些值得借鉴的做法。这里简要介绍一下澳大利亚和联邦德国的经验。

澳大利亚是一个地域辽阔,州与州之间差别较大的国家,在财政方面,是中央收入占三分之二以上,而支出仅占二分之一左右,这样联邦政府就有较强的能力对各州进行补助拨款。除专项拨款之外,它每年有一笔一般性补助拨款,专门用于平衡州之间的收入能力差别,约占全部联邦补助拨款的一半。这种补助拨款的分配,是由一个专门的机构——联邦拨款委员会负责设计公式,进行计算的。计算的方法非常细致。概括地说,就是将地方的各种税收(共有30种),按照统一的标准税率(各州的税率实际上是不统一的)计算出其理论上应有的税收能力,即标准财政收入。再将各州的支出项目(共有68项),逐项制定支出标准,把各种影响因素,如:人口稀少、老龄人口偏多等等,都进行数量化处理,建立起一整套计算模型,测算出各州人均的支出标准和财政支出总额。用各州的理论收入额减去其理论支出额,即得到该州的收支差额,在这个差额中减去各州可得到的专项拨款,就是各州应该得到的一般性补助拨款额。但这个补助额的总和往往大于联邦实际的补助拨款数量,于是再进行调整,将各州的应得补助额同比例减少,最后计算出各州实际能得到的联邦补助拨款数。

联邦德国是一个地区差别不太大的国家,它的横向公平化方法要简单得多。具体做法是通过计算,从较富裕的州向较贫穷的州进行公平化拨款。计算的方法是:按照统一的税率计算出各州的理论财政收入,将各州的理论财政收入之和除以全国人口,得到全国的人均财政收入(不包括联邦财政收入)。再对各州的人口权数进行调整,大城市、海港等需要更多公共设施的地方将人口权数扩大,各州从100%到135%不等,用人均财政收入乘以调整后的人口数,就是各州的财政需要额,把理论财政收入与财政需要额进行比较,由收入大于支出的州向收入小于支出的州进行拨款。拨款办法是:财政收入超过财政需要2—10%的部分,将其70%上缴联邦,超额10%以上的部分全部上缴,由联邦再分配给贫穷的州。对贫穷州进行补助时,财政收入不足财政需要92%的,先补助到92%,92—100%之间的差额,按37.5%进行补助,经过这样的公平化拨款之后,最富的州财政收入可占财政需要的104.4%(102%+8%×30%);最贫困的州财政收入可占到财政需要的95%(92%+8%×37.5%)。既保留一定的差距又不使之过大。

二、我国地方财政收支的测算方法

在设计测算方法时,应以实事求是、客观透明、简便易行为原则。如果影响计算结果的因素不够公开透明,那就失去了设计的意义。而如果计算公式太复杂不好理解,则容易使地方产生抵触情绪,不易于推行。

1、财政收入能力的测算方法

正确测算财政收入能力是科学确定分成比例的前提,也是合理安排财政支出的重要依据。由于我国实行的是全国统一的税率,在测算时可使用比较直观的方法,将中央地方的共享收入按照不同的税基和税率分别计算,然后加总。澳大利亚和联邦德国采用的也是类似的方法。具体做法是:在计算产品税收入时,分别用各类产品的产值乘以税率;在计算增值税收入时分别用各类最终产品所创造的国民收入乘以相应的税率;对所得税的计算则用有关的企业利润总额乘以统一的所得税率;然后加总,就得到各省的理论财政收入。

由于目前地方税种都是一些数额较小、税源分散的税,为鼓励地方的征收积极性,也为了使计算简便,在测算地方收入能力时可不作计算,只就分成的部分进行测算。各地方的减免税可以不作考虑,也可以按照一个全国统一的比例作为允许的减免范围,避免有意“藏富于企业”的做法。

2、核定财政支出的因素计分法

在核定地方财政支出时,可采用因素计分法,就是找出对地方财政支出影响较大的因素,按其影响程度的大小确定计分标准,各省按照这一统一的标准计算分数,并依此确定财政支出的数额。

要建立计算支出数的公式,大体可分为四个步骤:

(1)确定地方财政总支出。这要根据中央与地方事权的划分来确定。在目前情况下,可以在原来的基础上,根据需要进行一些调整来确定。

(2)找出影响地方财政支出的各种因素,并确定该因素在总分数中的比重。影响地方财政支出的因素很多,归纳起来可分为四大类:

第一,基本因素:主要是人口,必要时还可考虑面积、行政区划等,这是影响财政支出的最主要因素。按此因素计分,体现了受益均衡的原则。这一因素在总分中可占较大的比例。

第二,社会发展因素:主要包括市政建设、教育、卫生等,这些是地方政府的主要职能,在地方财政中所占比重较大,将地方已有的发展水平作为计分因素,有利于鼓励这些事业的发展。

第三,经济发展因素:为了鼓励先进,给经济发达地区以更大的发展能力,以体现效益原则,可将经济发展水平作为一个计分因素,主要指标是工农业总产值和财政收入。

第四,特殊因素:有少数地区自然条件恶劣,如严寒、高原、人口稀少、交通不便等,办同样的事情需要更多的支出。另外还有一些因政治、经济原因需要特殊对待的地区,如首都、直辖市、计划单列市、沿海开放城市、经济特区等,可以考虑适当加分。

各类因素所占的比例大小,是一个政策性很强的问题,可以采取回归分析的方法,计算出各类因素对财政支出影响的程度,据此来确定各因素比例的大小。另外,各类因素的比例,还可以随着不同时期政策侧重点的不同而进行调整,使政策和导向与财政支出联系起来。如:要使财政体制的公平性更高,可以扩大第一、二类因素所占的比例;要鼓励经济发展较快的地区,就可以提高第三类因素的比例;而要想更多地照顾各地区的不同情况,则可以扩大第四类因素的比例。

(3)对影响因素逐项制定计分标准。这是一项比较细致的工作,需要经过反复测算才能最后确定,这里仅提供一些大致的思路。

各项因素的计分标准宜采取倒算的方法来确定。首先设定全国的地方支出总分,这里假设是1000分。按四类因素分配所占的比例(应用回归分析的方法来确定),这里假设第一和第二类因素各占30%,第三和第四类因素各占20%。在第一类因素中选择有关的指标,这里假设也是一个指标,人口。那么,人口计分就是1000分×30%=300分,全国按12亿人口计算,计分标准就是每400万人计1分(120000万÷300=400万)。

其他各项指标也按这种方法倒算确定。

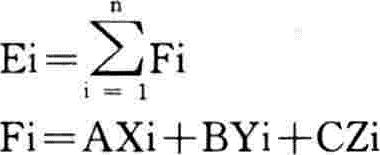

在计分标准确定之后,各地财政支出分数的计算可归纳为以下公式:

其中,E:为财政支出的分数。i:代表全国及不同

的省。

F:为每一类因素的计分。

A、B、C:为常量,是已经确定的计分标

准。如在计算一般因素分时,公式为:Fi=

1/400Xi

X、Y、Z:为各计分因素指标,每类可选择

1—3个指标,如人口数、工农业总产值

等。

(4)用以上公式计算出全国及各省的支出分数,以全国总分去除地方财政支出总额,得到每1分的财政支出额,各省分别以自己的分数乘以此数,就得出本省的理论财政支出数。理论财政支出与理论财政收入之比就是中央地方的分成比例。

3、上述方法实施的步骤

按此方法对各省的财政支出进行测算,在地方支出总水平不变的情况下,各地的测算数与实际支出数存在着大小不等的差距,一些原来人均财政支出水平较高的省财政支出将有所减少。为了使这种方法顺利推行而不给地方的财政支出安排造成很大的困难,在实行的初期,可以将原来的财政支出基数也作为一个因素处理。也就是说,使这种方法只影响财政支出的一部分,而不是全部。开始时老支出这一因素占的比例可以大些,使新旧方法之间不至有很大的差距,以后慢慢缩小这个因素的比例,直至完全使用新的计算方法。

可以肯定,上述核定地方财政收支基数及确定分成比例的方法,还需要在实践中不断修改,不断完善。但是这一方法的采用至少可以使中央、地方在财政关系上变得比较透明,分成比例的确定有一定的客观依据。即使再发生讨价还价和你多我少的争论,也将是围绕着公式是否合理、因素选择是否科学而进行的,这就使我国在财政管理工作方面迈上了一个新的档次。

当前位置:首页 > 用户服务 > 过刊查询 > 中国财政过刊查询 > 《中国财政》1993年第08期 > 中国财政1993年第08期文章 > 正文

当前位置:首页 > 用户服务 > 过刊查询 > 中国财政过刊查询 > 《中国财政》1993年第08期 > 中国财政1993年第08期文章 > 正文 附件下载:

附件下载: 京公网安备 11010802030967号网络出版服务许可证:(署)网出证(京)字第317号

京公网安备 11010802030967号网络出版服务许可证:(署)网出证(京)字第317号