近年来,随着金融体制改革的深入和城乡人民生活的改善,银行储蓄代办业务得到了迅速的发展。最近,我们就银行储蓄代办费的管理问题,调查了广西工商银行和农业银行两个系统1987至1988年储蓄代办费的使用情况,发现储蓄代办费的使用非常紊乱,存在一些亟待解决的问题,值得各级管理部门的重视。

一是储蓄存款代办余额的计算存在很大的随意性,从而加大了储蓄代办费的开支。按照现行规定,银行储蓄代办费是按储蓄存款代办余额(月平均余额)的2‰掌握使用。但是,由于对储蓄存款代办余额的内涵和计算口径尚无统一明确的规定,因此一些银行为了能够多开支代办费,往往在计算储蓄存款代办余额上作文章,致使储蓄存款代办余额所含“水份”颇高,银行储蓄代办费的开支也随之加大,减少了国家利润,损害了国家利益。

二是各搞一套储蓄代办费的开支范围,乱挤乱占代办费。从我们调查的情况来看,挤占的方面主要有:(一)把基建费挤进代办费开支。有的银行单位基建费挤占代办费高达80%以上。(二)把固定资产购置费挤进代办费开支。不少银行单位把购买小汽车、摩托车、录相机等固定资产购置费列入代办费开支。(三)把滥发的奖金实物挤进代办费开支。不少银行单位借揽储的名义把给本行干部职工滥发的奖金实物挤进代办费开支。(四)把五花八门揽储的奖品(有人称作“宣传品”)挤进代办费开支。如某市工商银行1988年挤进代办费的用于奖品的开支达31.2万元,占代办费支出的33%。(五)把应由其它专用基金开支的费用诸如赞助费、活动经费、罚款支出等也挤进代办费开支。

三是储蓄代办费的使用比例过高。现行规定,代办费可以按储蓄存款代办余额的2‰掌握使用,实际上基层行能掌握使用的比例只有1.5~1.8‰(一部分要上交上级行),然而就是按这个比例使用,实际上也还是高了。从我们调查的情况看,在储蓄存款代办余额“水份”颇高和乱挤乱占代办费的情况下,1987年和1988年全区农行系统还分别节余代办费317.06万元和146万元,区工商行系统分别节余代办费75万元和2万元。

由于以上种种原因,必然出现储蓄代办费的增长与储蓄业务的增长极不协调的现象。从我们调查的情况来看,储蓄代办费的增长都高于储蓄业务的增长。如区农行系统1988年代办费比上年增长57%,而储蓄存款年末余额仅增长34%;区工商行系统1988年代办费的增长高达318%,而储蓄存款年末余额仅增长58%。

针对上述存在的问题,我们认为,加强银行储蓄代办费的管理,当务之急应解决好以下几个问题:

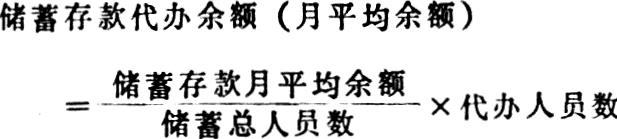

一、统一银行储蓄存款代办余额的计算口径。我们认为,采用“人均计算法”计算存款代办余额比较科学准确。其计算公式为:

(式中的储蓄存款月平均余额可以用当月各项储蓄存款每日余额之和除以当月日数求得)

在代办余额求出后,按下面公式计算储蓄代办费本月开支控制额。计算公式为:

储蓄代办费本月开支控制额=储蓄存款代办余额(月平均余额)×规定掌握使用比例

采用“人均计算法”计算储蓄存款代办余额以及代办费开支控制额,有以下几个优点:(1)计算方法比较科学、简便,可行性强;(2)增加了储蓄存款代办余额计算上的透明度,可以遏制弄虚作假的不良行为;(3)通过计算储蓄代办费开支控制额,便于对各行实行控制,可以有效地杜绝开支失控的现象;(4)统一规定了计算口径,便于上级及有关部门进行检查监督,容易发现问题和纠正问题。

二、储蓄代办费的开支,应严格执行金融企业成本开支范围。目前,有些银行把代办费单独划分出来另搞一套开支范围,把基建费、固定资产购置费、奖金和福利费等也纳入开支范围,这是不合理的。我们认为,代办人员一般都是与银行干部混岗开展业务的,代办业务的帐务也是并入银行帐内反映,银行的财务成果也包含了储蓄代办业务的部分,因此,储蓄代办业务实际上是银行储蓄业务的一个组成部分,储蓄代办业务开支也应该执行金融企业的成本开支范围,没有必要另搞一套代办费的开支范围,为了解决好这个问题,建议财政部和人民银行总行对此作出明文规定,严格制止乱挤乱占代办费的行为。

三、应规定储蓄业务宣传费的开支范围和标准。目前,银行储蓄代办费中宣传费的开支最为紊乱,开支的所谓“宣传品”都是些日常用品或家电产品,如汽压壶、毛巾被、高级毛毯、电吹风、电风扇、高压锅、电饭煲、石英钟等等。造成宣传费开支紊乱和失控的原因与制度上的不健全有很大关系。金融企业成本开支范围只规定业务费中可开支业务宣传费,但未规定宣传费的开支范围和标准,使得有空子可钻。为此,建议财政部和中国人民银行尽快制定银行业务宣传费的开支范围和标准。我们认为,从银行业务本身的性质来看,其业务宣传费的开支应主要限制在一些印刷品范围内,如印制利率宣传表、介绍银行结算等方面的印刷品,一切日常用品和家用电器均不应在宣传费中列支。

四、适当降低代办费的掌握使用比例。代办费的使用比例过高,不但增加了代办业务成本支出,同时也是造成乱挤占代办费的重要原因之一。据我们测算,在地市所在地开办的储蓄所使用比例为0.8‰,在县开办的储蓄所使用比例在1‰左右,即可保证代办业务的正常合理开支。

另外,由于发达地区、中心地带的定期储蓄存款较多,数额也大,并且在定期内月月按“定额”结转计用代办费;而经济落后地区储蓄存款较少,而且活期存款多,收支频繁,工作量反而比定期存款的大,因此,存款额与业务量不一定成正比。为了克服代办费使用苦乐不均的现象,对代办费可采取按储蓄存款代办余额的大小分档次使用的办法。即:月存款代办余额200万元以内的按1.2‰掌握使用;月存款代办余额200万-500万元的按1‰掌握使用;月存款代办余额500万元以上的按0.8‰掌握使用。

五、采取措施限制储蓄网点的过快增长。近年来,储蓄网点增长过快,如区农行系统1988年储蓄所比1987年增加222个,增长54%,储蓄代办人员增加614人,增长25%。储蓄网点增长过快,造成银行之间激烈的揽储竞争局面,竟相采用颇具吸引力的奖品去挖对方的存款。在存款“搬家”中,人为地增大了储蓄成本,减少利润,损害了国家利益。实际上,在一定经济条件下人民手中的剩余货币量总是有限的,因此储蓄网点的增设应适应经济发展的要求,全面考虑,统筹安排,避免网点过密,造成人、财、物的浪费。

当前位置:首页 > 用户服务 > 过刊查询 > 中国财政过刊查询 > 《中国财政》1990年第02期 > 中国财政1990年第02期文章 > 正文

当前位置:首页 > 用户服务 > 过刊查询 > 中国财政过刊查询 > 《中国财政》1990年第02期 > 中国财政1990年第02期文章 > 正文 附件下载:

附件下载: 京公网安备 11010802030967号网络出版服务许可证:(署)网出证(京)字第317号

京公网安备 11010802030967号网络出版服务许可证:(署)网出证(京)字第317号