当前位置:首页 > 用户服务 > 过刊查询 > 中国财政过刊查询 > 《中国财政》1989年第07期 > 中国财政1989年第07期文章 > 正文

当前位置:首页 > 用户服务 > 过刊查询 > 中国财政过刊查询 > 《中国财政》1989年第07期 > 中国财政1989年第07期文章 > 正文压缩下放专款 扩大县财政自主权

时间:2020-05-05 作者:张志华

字体:

[大]

[中]

[小]

背景切换:

护眼模式

摘要:

从1980年中央对地方实行各种形式的财政包干体制后,各地对县也实行了各种形式的财政包干体制,调动了县级政府理财的积极性。但是,从总体来看,由于条条下达的专款过多,县级财政支出包干范围一般比较小,县级财政自主权不大。如何压缩、下放专款,扩大县级财政自主权,进一步完善县级财政,是当前财政体制改革的一个重要问题。

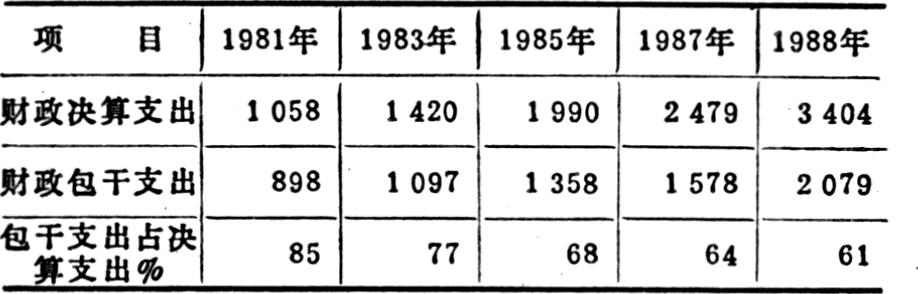

如果我们用县财政自主支配的财力占县财政总支出的比例来表示县财政自主权的大小,那么,从1980年“分灶吃饭”以来,尤其是1985年以后,我国县财政的自主权一般都在不断缩小。以山东省陵县为例,财政决算支出与包干支出的对比关系如下表:

上表表明:从1981年到1988年,该县财政包干支出占财政决算支出的比例呈下降趋势,8年中减少了24个百分点。该县专款支出1981年仅160万元,1988年增加到1258万元,增长了近7倍。专款过多的主要弊病是:第一,专款大多是带帽下达,由上级指定专门用途。对县级财政来说,专款是一笔有财力而无财权的资金,事权与财权脱节。第二,专款不纳入县财政支出包干基数,县级预算只能安排县包干...

附件下载:

附件下载:【打印】

相关推荐

-

无

主办单位:中国财政杂志社

地址:中国北京海淀区万寿路西街甲11号院3号楼 邮编:100036 电话:010-88227114

京ICP备19047955号 京公网安备 11010802030967号网络出版服务许可证:(署)网出证(京)字第317号

京公网安备 11010802030967号网络出版服务许可证:(署)网出证(京)字第317号

- 主办单位:中国财政杂志社

- 地址:中国北京海淀区万寿路西街甲11号院3号楼

- 电话:010-88227114

- 邮编:100036

京公网安备 11010802030967号

网络出版服务许可证:(署)网出证(京)字第317号